Marktausblick für Interoperabilitätslösungen im Gesundheitswesen:

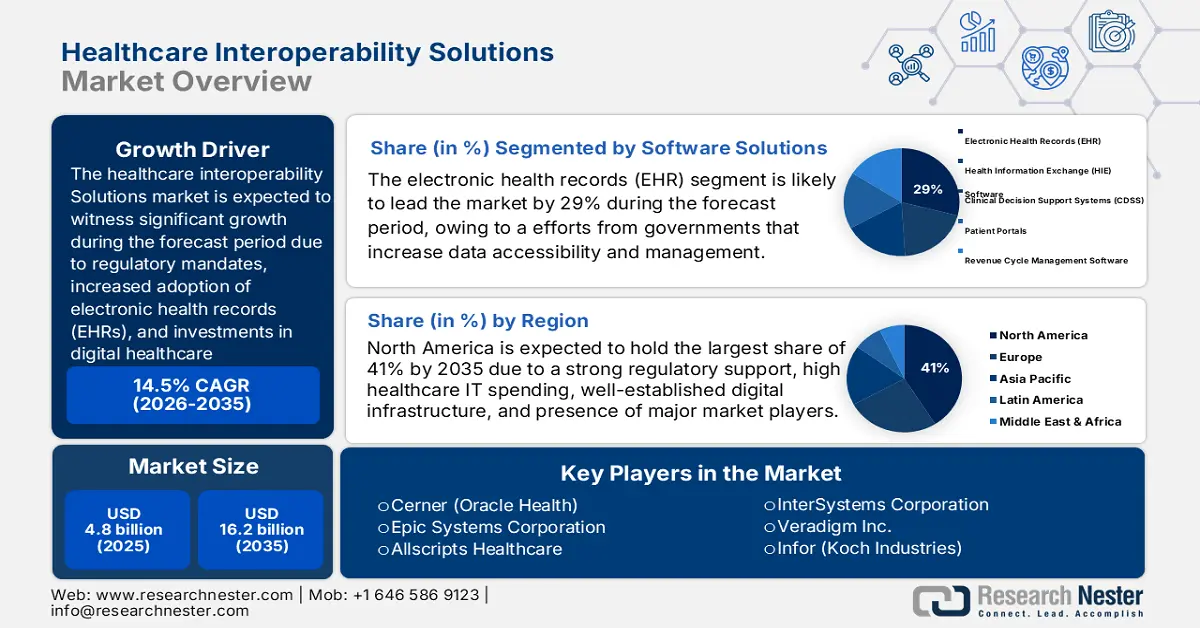

Der Markt für Interoperabilitätslösungen im Gesundheitswesen wird im Jahr 2025 auf 4,8 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 16,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Interoperabilitätslösungen im Gesundheitswesen auf 5,5 Milliarden US-Dollar geschätzt.

Der globale Markt wird primär durch regulatorische Vorgaben, die zunehmende Nutzung elektronischer Patientenakten (EHRs) und Investitionen in die digitale Gesundheitsinfrastruktur angetrieben. Die wachsende Patientenzahl in integrierten Versorgungseinrichtungen führt zu einer steigenden Nachfrage nach interoperablen Lösungen. Laut dem US Bureau of Labor Statistics stieg der Verbraucherpreisindex (VPI) für Krankenhausleistungen im Januar 2025 um 4,0 % im Jahr 2024. Dies spiegelt die gestiegene Inanspruchnahme von Gesundheitsleistungen und die damit verbundenen Verwaltungskosten aufgrund der notwendigen komplexen Datenverarbeitung wider. In der Versorgungskette gewinnt Interoperabilität zunehmend an Bedeutung, da Leistungserbringer bestrebt sind, redundante Datenerfassung und -prüfung zu reduzieren und den Patientendatenaustausch zwischen Primär- und Fachversorgungsnetzwerken zu optimieren.

Darüber hinaus umfasst die IT-Infrastruktur im Gesundheitswesen responsive Software- und Gerätesysteme, die Handelsaktivitäten unterstützen und Kostenmanagement ermöglichen. Laut einem Bericht des US Bureau of Labor Statistics stieg der Erzeugerpreisindex (PPI) für Arzneimittel im Januar 2025 um 1,7 % gegenüber dem Vorjahr. Grund dafür sind die stetig steigenden Inputkosten für Systeme, die auf Daten zu Arzneimittelwechselwirkungen und E-Rezept-Plattformen basieren. Dieser Anstieg des PPI wird durch die wachsende Nachfrage nach fortschrittlichen Interoperabilitätstools getrieben, die die Präzision im Medikamentenmanagement verbessern sollen. Zudem investieren Gesundheitsdienstleister in integrierte Plattformen, um Verschreibungsfehler zu vermeiden und die Patientensicherheit zu erhöhen. Angesichts der zunehmenden Komplexität arzneimittelbezogener Daten gilt ein interoperables Echtzeitsystem heute sowohl aus Kosten- als auch aus klinischer Sicht als unerlässlich.

Markt für Interoperabilitätslösungen im Gesundheitswesen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Gesundheitskosten treiben die Entwicklung von Interoperabilitätslösungen im Gesundheitswesen voran: Höhere Gesundheitskosten sind der Hauptwachstumstreiber für den Markt und unterstreichen die Nachfrage nach effektivem Datenaustausch zur Kostenkontrolle und besseren Versorgungskoordination. Laut dem US Bureau of Labor Statistics (Stand: Januar 2025) waren die Gesundheitskosten im Jahr 2024 um 2,8 % gestiegen, nach einem Anstieg von 0,5 % im Jahr 2023. Krankenhaus- und damit verbundene Dienstleistungen verteuerten sich um 4,0 %, ärztliche Leistungen um 2,6 % und verschreibungspflichtige Medikamente um 1,1 %, während die Kosten für nicht verschreibungspflichtige Medikamente um 0,3 % sanken. Dies spiegelt den veränderten Kostendruck im Gesundheitswesen wider.

- Kontinuierliche Investitionen in Medizintechnikimporte: Die anhaltend hohen Importmengen von Medizintechnik spiegeln stetige Investitionen in die Gesundheitsinfrastruktur wider, die die Entwicklung von Interoperabilitätslösungen auf dem Markt fördern. Das US Census Bureau gab im August 2025 an, dass im Jahr 2024 Medizintechnik im Wert von 35.725 Millionen US-Dollar und im Jahr 2025 im Wert von 39.975 Millionen US-Dollar in die USA importiert wurde. Dieser stetige Anstieg belegt die konstante Nachfrage nach Medizintechnik, die für den reibungslosen Ablauf im Gesundheitswesen unerlässlich ist. Das anhaltende Wachstum begünstigt den Ausbau von Interoperabilitätslösungen zur Integration fortschrittlicher Medizintechnologien in klinische Arbeitsabläufe.

- Zunehmende Nutzung digitaler Gesundheitstechnologien: Die rasante Verbreitung digitaler Gesundheitstechnologien im Gesundheitswesen treibt die Nachfrage nach Interoperabilitätslösungen an. Durch den Einsatz elektronischer Patientenakten (EHR), Telemedizin und Fernüberwachung in Krankenhäusern und Kliniken wird ein reibungsloser Datenfluss zwischen verschiedenen Plattformen unerlässlich. Dieser Fokus auf integrierte Versorgung verbessert die Koordination, reduziert Fehler und optimiert die Behandlungsergebnisse, was wiederum die Nachfrage nach Interoperabilitätslösungen erhöht.

Weltweite Länder und die jüngsten Gesundheitsausgaben (in % des BIP) (2022/23)

Gesundheitsausgaben (in % des BIP) (2022/23)

Land | Region | Letztes Jahr | Gesundheitsausgaben (in % des BIP) |

UNS | Nordamerika | 2022 | 16,5 |

Deutschland | Europa | 2023 | 11.8 |

Brasilien | Lateinamerika und Karibik | 2022 | 9.1 |

Südafrika | Subsahara-Afrika | 2022 | 8,7 |

Indien | Südasien | 2022 | 3.3 |

China | Ostasien und Pazifik | 2022 | 5.3 |

Saudi-Arabien | Naher Osten und Nordafrika | 2022 | 4.6 |

Australien | Ozeanien | 2022 | 9,9 |

Russland | Europa und Zentralasien | 2022 | 6.9 |

Kanada | Nordamerika | 2023 | 11.2 |

Quelle: Weltbank, 2025

Herausforderungen

- Bedenken hinsichtlich Datensicherheit und Datenschutz: Laut einer IEEE-Umfrage nimmt das Volumen der über interoperable Systeme ausgetauschten Gesundheitsdaten stetig zu. Mit dem wachsenden Datenvolumen steigen auch die Sicherheits- und Datenschutzrisiken. Der Schutz sensibler Patientendaten vor Cyberangriffen und unberechtigtem Zugriff bleibt eine große Herausforderung. Zudem erhöhen regulatorische Vorgaben im Gesundheitswesen, wie beispielsweise der Health Insurance Portability and Accountability Act (HIPAA), die Komplexität des Datenmanagements und des Systemdesigns. Starke Verschlüsselung, sichere Authentifizierung und kontinuierliche Überwachung müssen in jeder interoperablen Lösung gewährleistet sein. Diese Herausforderungen verlangsamen die Einführung interoperabler Lösungen, insbesondere bei kleineren Gesundheitsdienstleistern.

- Fehlende Systemstandardisierung : Der Mangel an einheitlichen Standards zwischen verschiedenen Plattformen und Anbietern führt im Gesundheitswesen zu zahlreichen Interoperabilitätsproblemen. Von Datenformaten über Kommunikationsprotokolle bis hin zu Integrationsmethoden bestehen viele Inkompatibilitäten. Jede Technologie birgt spezifische Herausforderungen, die einen reibungslosen Datenfluss behindern und so Ineffizienzen und höhere Implementierungskosten verursachen. Dieses Problem verschärft sich, da Gesundheitseinrichtungen über unterschiedliche IT-Kompetenzniveaus verfügen. Ohne gemeinsame Standards ist es unmöglich, skalierbare Interoperabilitätslösungen über Regionen und lokale Systeme hinweg zu realisieren. Dies kann nur durch branchenweite, koordinierte und von den Regulierungsbehörden unterstützte Anstrengungen gelöst werden.

Marktgröße und Prognose für Interoperabilitätslösungen im Gesundheitswesen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

14,5 % |

|

Marktgröße im Basisjahr (2025) |

4,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

16,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Interoperabilitätslösungen im Gesundheitswesen:

Segmentanalyse für Softwarelösungen

Das Teilsegment der elektronischen Patientenakten (EHR) innerhalb des Softwarelösungssegments wird im Prognosezeitraum voraussichtlich mit 29 % den größten Marktanteil halten. Grund dafür sind staatliche Bemühungen zur Verbesserung des Datenzugriffs und -managements. Laut einem OECD-Bericht vom September 2023 erstellen die Regierungen in 18 von 27 Ländern, darunter Japan, Dänemark und die Niederlande, Datenbanken auf Basis elektronischer Patientenakten, um eine einheitliche Datenerfassung zu gewährleisten. Dieses umfassende staatliche Engagement verbessert die Dateninteroperabilität und -sicherheit, was wiederum die Einführung von EHR-Systemen fördert und das Marktwachstum ankurbelt.

Analyse des Dienstleistungssegments

Das Teilsegment Systemintegrationsdienste im Dienstleistungssektor wird voraussichtlich im Prognosezeitraum den größten Marktanteil halten. Grund dafür ist die steigende Nachfrage nach der Integration heterogener IT-Systeme im Gesundheitswesen, die den Datenaustausch ermöglicht und klinische Arbeitsabläufe zwischen verschiedenen Anbietern und Versorgungseinrichtungen optimiert. Die zunehmende Komplexität des Gesundheitsökosystems und der steigende Einsatz digitaler Gesundheitstechnologien treiben die Nachfrage nach kompetenten Integrationsdiensten an, die nahtlose Interoperabilität bieten und betriebliche Ineffizienzen reduzieren.

Hardware-Segmentanalyse

Im Hardware-Segment wird erwartet, dass Medizinprodukte im Prognosezeitraum den größten Marktanteil halten werden. Laut einem Bericht des IBPF vom Juli 2025 peilen Indien und Russland bis 2025 ein bilaterales Handelsvolumen von 260.880 Crore Rupien (30 Milliarden US-Dollar) an. Dies unterstreicht die wachsende Bedeutung des grenzüberschreitenden Handels mit Medizinprodukten und anderen Gesundheitstechnologien. Die zunehmenden Handelsbeziehungen fördern eine höhere Verfügbarkeit und Innovation bei Medizinprodukten, treiben das Marktwachstum an und ermöglichen die Interoperabilität zwischen Gesundheitssystemen.

Unsere detaillierte Analyse des globalen Marktes für Interoperabilitätslösungen im Gesundheitswesen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Softwarelösungen |

|

Dienstleistungen |

|

Hardware |

|

Netzwerkinfrastruktur |

|

Datenanalyse |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Interoperabilitätslösungen im Gesundheitswesen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

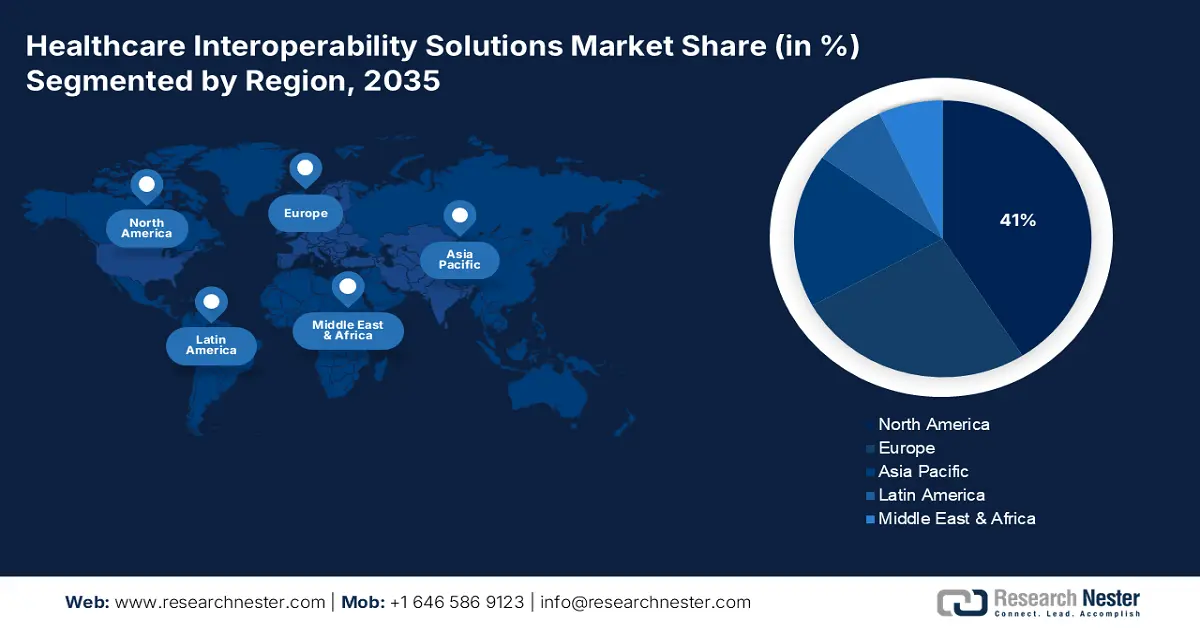

Der Markt für Interoperabilitätslösungen im Gesundheitswesen in Nordamerika wird im Prognosezeitraum voraussichtlich mit einem Marktanteil von 41 % das stärkste Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch eine starke regulatorische Unterstützung, hohe IT-Ausgaben im Gesundheitswesen, eine gut etablierte digitale Infrastruktur und die Präsenz bedeutender Marktteilnehmer. Laut einem Bericht von CMS vom Dezember 2023 stiegen die Ausgaben für Krankenhausleistungen im Jahr 2022 um 2,2 % auf 1,4 Billionen US-Dollar, jedoch langsamer als im Vorjahr. Die Ausgaben für ärztliche und klinische Leistungen stiegen im selben Jahr um 2,7 % auf 884,9 Milliarden US-Dollar. Dieses Wachstum der Gesundheitsausgaben erhöht die Nachfrage nach effizienten Lösungen zur Verbesserung der Versorgungskoordination und zur Reduzierung des Verwaltungsaufwands.

Der Markt für Interoperabilitätslösungen im US-amerikanischen Gesundheitswesen dürfte aufgrund staatlicher Maßnahmen wie dem „21st Century Cures Act“, der steigenden Nachfrage nach der Integration elektronischer Patientenakten (EHR), hoher Investitionen in Health-Tech-Startups und des Fokus auf wertorientierte Versorgung wachsen. Laut einem Bericht der CMS vom Dezember 2023 stiegen die Gesundheitsausgaben in den USA im Jahr 2022 um 4,1 % auf 4,5 Billionen US-Dollar. Dies übertraf den Anstieg des Vorjahres von 3,2 %, lag aber deutlich unter dem Wachstum von 10,6 % im Vorjahr. Dieser Ausgabenanstieg spiegelt die gestiegene Nachfrage nach interoperablen Systemen wider, die die Effizienz steigern, Doppelarbeit vermeiden und datengestützte Entscheidungen in verschiedenen Versorgungseinrichtungen verbessern können.

Der Markt für Interoperabilitätslösungen im kanadischen Gesundheitswesen dürfte aufgrund nationaler digitaler Gesundheitspläne, des steigenden Bedarfs an fehlerfreiem Datenaustausch, der zunehmenden Belastung durch chronische Krankheiten und der Verbreitung von Telemedizinleistungen wachsen. Regierungsprogramme wie Canada Health Infoway fördern die Nutzung interoperabler elektronischer Patientenakten und Patientenportale zwischen den Provinzen. Angesichts einer alternden Bevölkerung und der steigenden Prävalenz chronischer Erkrankungen stehen Gesundheitsdienstleister vor der Herausforderung, die Versorgung über verschiedene Einrichtungen hinweg effektiver zu koordinieren. Das Wachstum der virtuellen Versorgung und der Telemedizin während und nach der Pandemie hat den Druck auf einen integrierten Datenaustausch in Echtzeit zusätzlich erhöht.

Einblicke in den asiatisch-pazifischen Markt

Der Markt für Interoperabilitätslösungen im Gesundheitswesen im asiatisch-pazifischen Raum wird aufgrund der rasanten Digitalisierung des Gesundheitswesens, staatlicher Förderung der IT-Infrastruktur im Gesundheitswesen, des zunehmenden Medizintourismus und steigender Investitionen globaler Gesundheitstechnologieunternehmen voraussichtlich den schnellsten Zuwachs im Prognosezeitraum verzeichnen. Selbst in den entlegensten Regionen des Landes hat sich ein Modell der medizinischen Versorgung etabliert, das auf elektronischen Patientenakten (EHR) basiert. Diese erfassen Patientendaten ortsunabhängig und nutzen interoperable Systeme. Viele Patienten mit chronischen Erkrankungen benötigen eine integrierte, patientenzentrierte Versorgung, was den Einsatz von Systemen mit interoperablen Lösungen vorantreibt.

Der Markt für Interoperabilitätslösungen im chinesischen Gesundheitswesen dürfte aufgrund verschiedener Regierungsreformen, die auf einen starken Ausbau der Krankenhausnetzwerke, die Integration von KI im Gesundheitswesen und die Festlegung von Standards für Gesundheitsdaten abzielen, wachsen. Laut einem Bericht der Weltbank aus dem Jahr 2025 beliefen sich die Gesundheitsausgaben im Jahr 2022 nach Angaben der Weltgesundheitsorganisation auf 5,3 % des BIP und zeigten damit einen Aufwärtstrend der letzten zehn Jahre, während das Land sein Gesundheitssystem kontinuierlich stärkte. Auch die wachsende Mittelschicht trägt zu einem höheren Gesundheitsbewusstsein bei.

Der Markt für Interoperabilitätslösungen im indischen Gesundheitswesen dürfte aufgrund der Einführung der Aayushman Bharat Digital Mission, der zunehmenden Nutzung elektronischer Patientenakten (EHR), steigender Investitionen in die private Gesundheitsversorgung und der Nachfrage nach patientenzentrierten Versorgungssystemen wachsen. Laut einem Bericht des IBPF vom Juli 2025 beliefen sich die Investitionszuflüsse in Sektoren wie Krankenhäuser und Diagnosezentren sowie medizinische und chirurgische Geräte in den letzten fünf Jahren auf 101.687 Crore INR (11,82 Milliarden USD) bzw. 33.638 Crore INR (3,9 Milliarden USD). Diese Investitionen waren entscheidend für die Verbesserung und Modernisierung der Gesundheitsinfrastruktur im ganzen Land. Darüber hinaus ermöglicht die zunehmende Verbreitung von Smartphones und Internetverbindungen eine noch breitere Nutzung digitaler Gesundheitsplattformen.

Einblicke in den europäischen Markt

Der Markt für Interoperabilitätslösungen im Gesundheitswesen in Europa wird im Prognosezeitraum voraussichtlich stetig wachsen. Gründe hierfür sind die strengen Datenschutzgesetze, weltweite E-Health-Initiativen, der grenzüberschreitende Austausch von Patientendaten und die steigende Nachfrage nach integrierten Gesundheitssystemen. Laut einem Eurostat-Bericht vom November 2024 wiesen Deutschland (12,6 %), Frankreich (11,9 %) und Österreich (11,2 %) im Jahr 2022 die höchsten Gesundheitsausgaben im Verhältnis zum BIP auf. Dies zeugt von einem hohen finanziellen Engagement. Gleichzeitig wird verstärkt auf die Einführung neuester Interoperabilitätstechnologien gesetzt, um die Gesundheitsversorgung zu verbessern. Parallel dazu unternehmen die europäischen Mitgliedstaaten verstärkte Anstrengungen, gemeinsame Standards zu entwickeln und so die Integration von Gesundheitsdaten in der Region zu beschleunigen.

Der Markt für Interoperabilitätslösungen im britischen Gesundheitswesen dürfte aufgrund der Digitalisierungsstrategie des NHS, der Investitionen in die Gesundheits-IT nach dem Brexit, des zunehmenden Fokus auf KI-gestützte Gesundheitslösungen und vermehrter öffentlich-privater Partnerschaften im Bereich Gesundheitstechnologie wachsen. Interoperable Plattformen, die fortschrittliche Analysen und personalisierte Versorgung unterstützen, sind aufgrund des wachsenden Interesses an KI-gestützten Gesundheitslösungen gefragt. Die zunehmenden öffentlich-privaten Partnerschaften im Bereich Gesundheitstechnologie prägen zudem die Entwicklung und den späteren Einsatz erstklassiger Gesundheitstechnologien. Diese Partnerschaften begegnen den Herausforderungen in Bezug auf Datensicherheit, Integration und Skalierbarkeit.

Der Markt für Interoperabilitätslösungen im Gesundheitswesen in Deutschland dürfte aufgrund des Digitalen Gesundheitsgesetzes, der steigenden Nachfrage nach interoperablen elektronischen Patientenakten, des robusten Medizintechniksektors und Investitionen in digitale Gesundheitsinnovationen wachsen. Laut einem Eurostat-Bericht vom November 2024 lag Deutschland mit 489 Milliarden Euro im Jahr 2022 an erster Stelle unter den europäischen Ländern mit den höchsten laufenden Gesundheitsausgaben. Angesichts der Modernisierung der IT-Infrastruktur in Krankenhäusern und Kliniken erkennen immer mehr Krankenhäuser und Kliniken die Notwendigkeit der Systemintegration, um einen reibungslosen Informationsfluss bei Patienten zu gewährleisten. Die Bundesregierung unterstützt die digitale Transformation zudem durch spezielle Förderprogramme für die Erbringung von Gesundheitsdienstleistungen und die Verbesserung der Gesundheitsergebnisse.

Aktuelle Gesundheitsausgaben in den Ländern Europas (2022)

Land | Millionen Euro | € pro Einwohner | PPS pro Einwohner | % des BIP |

Deutschland | 488.677 | 5.832 | 5.317 | 12.6 |

Frankreich | 313.574 | 4.607 | 4.302 | 11.9 |

Österreich | 49.897 | 5.518 | 4.751 | 11.2 |

Belgien | 59.626 | 5.105 | 4.339 | 10.8 |

Portugal | 25.370 | 2.437 | 2.823 | 10,5 |

Niederlande | 96.820 | 5.470 | 4.531 | 10.1 |

Spanien | 131.114 | 2.745 | 2.814 | 9,7 |

Italien | 175.719 | 2.978 | 2.945 | 9.0 |

Quelle: Eurostat, November 2024

Wichtige Akteure auf dem Markt für Interoperabilitätslösungen im Gesundheitswesen:

- Cerner (Oracle Health)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Epic Systems Corporation

- Allscripts Healthcare

- InterSystems Corporation

- Veradigm Inc.

- Infor (Koch Industries)

- Orion Health Group

- NXGN Management, LLC

- OSP-Labore

- Jitterbit

- iNTERFACEWARE Inc.

- ViSolve, Inc.

- Koninklijke Philips NV

- Change Healthcare

- NextGen Healthcare

Der Markt ist hart umkämpft, da sich US-amerikanische und internationale Marktteilnehmer auf Cloud-basierte Plattformen, KI-gestützte Analysen und die Anwendung standardisierter Datenprotokolle konzentrieren. Zu den wichtigsten strategischen Schritten zählen Fusionen durch die Übernahme von Anbietern in Partnerschaften oder auf anderem Wege, um die Leistungsfähigkeit und Marktdurchdringung zu steigern. Die japanischen Hersteller hingegen halten an ihren spezialisierten Angeboten für die diagnostische Bildgebung und die Integration von Gesundheits-IT fest. Kontinuierliche Verbesserungen bei Innovation und regulatorischer Konformität tragen dazu bei, den weltweit wachsenden Anforderungen an den Datenaustausch im Gesundheitswesen gerecht zu werden und somit das internationale Marktwachstum anzukurbeln.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im Februar 2025 kündigte Edifecs Inc., ein globaler Anbieter von IT-Lösungen für das Gesundheitswesen, die Healthcare Interoperability Cloud an, die es den Akteuren ermöglicht, strategisch an der Interoperabilität zu arbeiten und die Einhaltung von Vorschriften, einschließlich CMS-9115-F und CMS-0057-F, sowie Fälle der Nichteinhaltung zu gewährleisten.

- Im Februar 2025 übernahm Cotiviti Edifecs, um die Interoperabilität im Gesundheitswesen zu verbessern und die Vernetzung zwischen Kostenträgern und Leistungserbringern sowie die wertorientierte Versorgung zu optimieren. Emad Rizk leitet die beiden Unternehmen bei der Entwicklung fortschrittlicher, kollaborativer Datenlösungen zur Steigerung von Effizienz, Transparenz und Patientenergebnissen.

- Report ID: 5260

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.