Marktausblick für Managed Detection and Response Services:

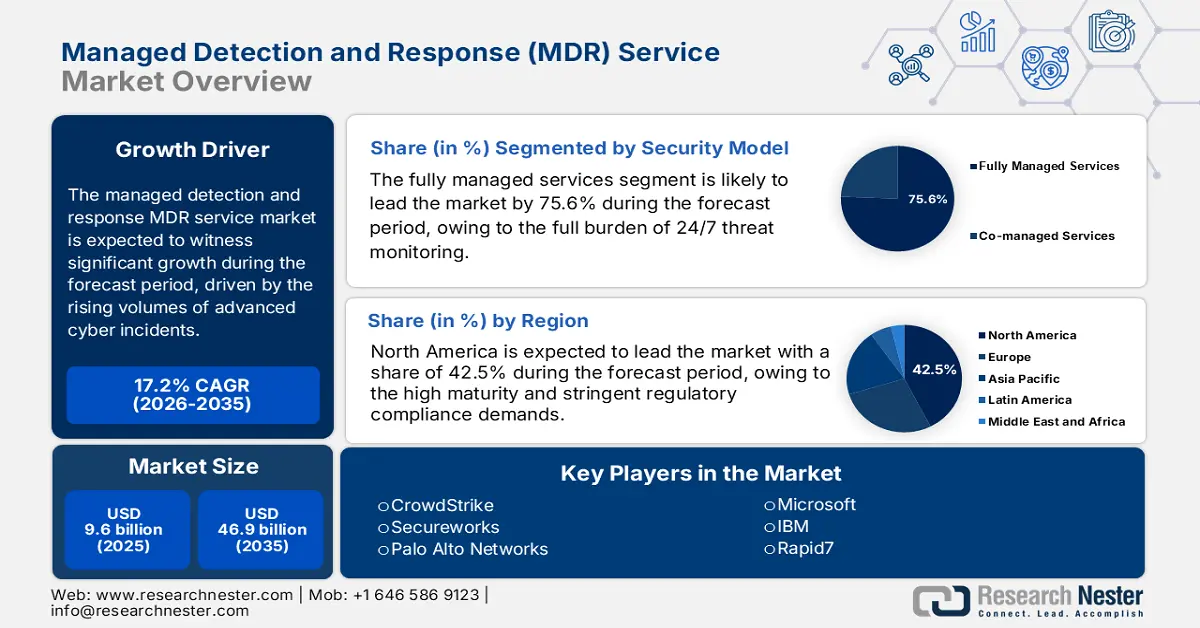

Der Markt für Managed Detection and Response Services (MDR) wurde 2025 auf 9,6 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 46,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,2 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird der Markt für MDR-Dienstleistungen auf 11,2 Milliarden US-Dollar geschätzt.

Die Nachfrage nach Managed Detection and Response (MDR)-Diensten wird durch die Tatsache befeuert, dass Behörden des öffentlichen Sektors, Gesundheitseinrichtungen und Betreiber kritischer Infrastrukturen zunehmend mit komplexen Cyberangriffen konfrontiert sind. Das US Government Accountability Office (GAO) berichtete im Januar 2025, dass im Jahr 2023 fast 32.211 Informationssicherheitsvorfälle registriert wurden, von denen 38 % hauptsächlich auf unsachgemäße Nutzung zurückzuführen waren. Auch im öffentlichen Sektor stieg die Zahl bekannter ausgenutzter Schwachstellen im Laufe des Jahres an, was den Bedarf an kontinuierlicher Überwachung und Reaktionsfähigkeit unterstreicht. Der Gesundheitssektor ist der größte Nutzer von MDR-Diensten, da er einen anhaltenden Anstieg von Angriffen verzeichnet. Diese Entwicklungen verdeutlichen die wachsende Abhängigkeit von MDR-Anbietern in regulierten Branchen und im öffentlichen Sektor, die kontinuierliche Transparenz, schnelle Eindämmung und Compliance-konforme Berichterstattung benötigen.

Informationssicherheitsvorfälle (2023)

Faktoren | Prozentsatz |

Unsachgemäße Verwendung | 38 |

E-Mail/Phishing | 19 |

Web | 11 |

Verlust oder Diebstahl der Ausrüstung | 10 |

Attrition | 4 |

Spoofing, mehrere Angriffsanbieter, externe/wechselbare Medien | Weniger als 1 |

Sonstige/Unbekannt | 18 |

Quelle: GAO Januar 2025

Die Cybersecurity and Infrastructure Security Agency (CISA) weist darauf hin, dass Ressourcenengpässe, insbesondere bei Personal und Tools, die größte Herausforderung für Organisationen bei der Aufrechterhaltung ihrer Verteidigungsmaßnahmen darstellen. Dies deckt sich mit Erkenntnissen zum Fachkräftemangel im Bereich Cybersicherheit, der die Leistungsfähigkeit von Organisationen weiterhin beeinträchtigt. Umfang und Auswirkungen von Cyberangriffen bleiben hoch. Das Internet Crime Complaint Center (ICCC) des FBI meldete für 2023 bereinigte Verluste durch Cyberkriminalität von über 12,5 Milliarden US-Dollar, wobei Business Email Compromise (BEC) und Ransomware weiterhin erhebliche Bedrohungen darstellen. Diese Zahlen verdeutlichen die hohen finanziellen und operativen Risiken, die durch MDR-Dienste (Managed Disaster Recovery) minimiert werden sollen. Die Entwicklung des Marktes wird somit durch das Zusammenwirken anhaltender Bedrohungen, eines angespannten Fachkräftemangels, komplexer digitaler Transformationsprozesse und des Bedarfs an kosteneffizienten Sicherheitsmaßnahmen geprägt, die sich an sich verändernde Taktiken anpassen können.

Schlüssel Managed Detection and Response Service Markteinblicke Zusammenfassung:

Regionale Highlights:

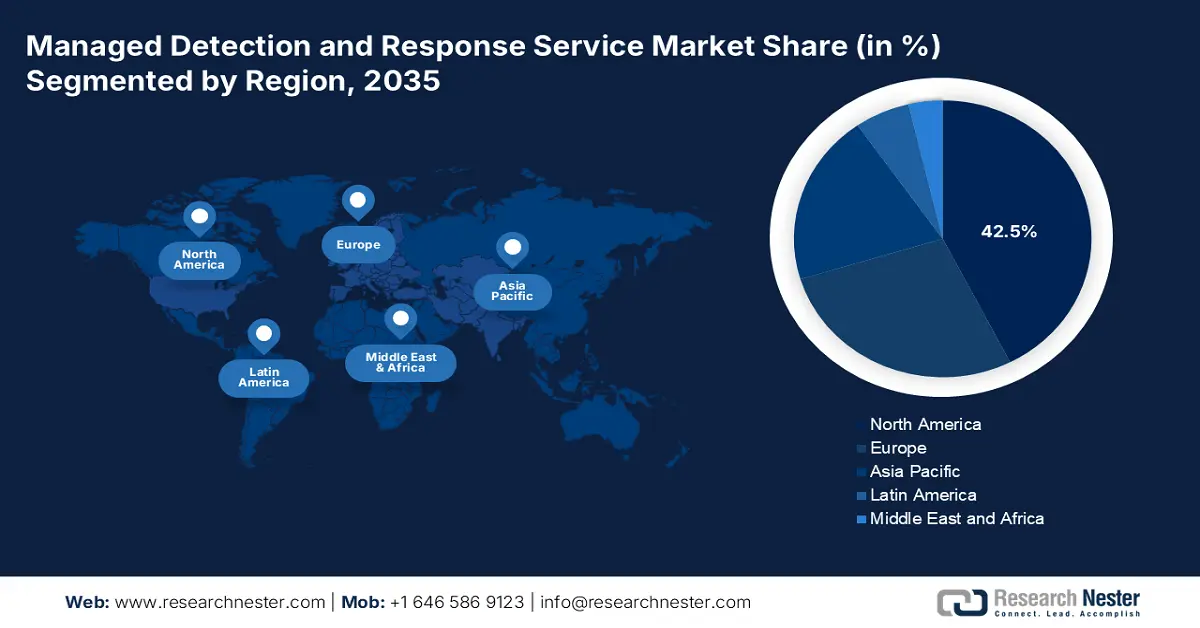

- Es wird prognostiziert, dass Nordamerika bis 2035 einen Marktanteil von 42,5 % am Markt für Managed Detection and Response Services halten wird (bedingt durch regulatorische Anforderungen und einen akuten Mangel an Fachkräften im Bereich Cybersicherheit).

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 die am schnellsten wachsende Region auf dem Markt sein wird (getrieben durch die digitale Transformation, zunehmende Cyberbedrohungen und sich entwickelnde Vorschriften).

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der vollständig verwalteten Dienstleistungen bis 2035 einen Anteil von 75,6 % am Markt für Managed Detection and Response Services ausmachen wird (angetrieben durch zunehmendes Outsourcing aufgrund des Fachkräftemangels im Bereich Cybersicherheit).

- Es wird erwartet, dass das Segment der Cloud-basierten Bereitstellungen bis 2035 den größten Anteil an der Bereitstellung ausmachen wird (bedingt durch die zunehmende Verbreitung hybrider Arbeitsmodelle und die Abhängigkeit von der Cloud-Infrastruktur).

Wichtigste Wachstumstrends:

- Steigende staatliche Ausgaben für Cybersicherheit in allen Regionen

- Wachsendes Bewusstsein für Cyberrisiken auf Vorstandsebene

Größte Herausforderungen:

- Hohe Anfangskapital- und Betriebskosten

- Akuter Mangel an qualifizierten Cybersicherheitsexperten

Wichtige Akteure: CrowdStrike (USA), Secureworks (USA), Palo Alto Networks (USA), Microsoft (USA), IBM (USA), Rapid7 (USA), Sophos (GB), AT&T Cybersecurity (USA), BAE Systems (GB), Arctic Wolf (USA), Trellix (USA), SentinelOne (USA), ESET (Slowakei), Kaspersky (Russland), Accenture (Irland), Wipro (Indien), NTT Ltd. (Japan), Telstra (Australien), LG CNS (Südkorea), LGMS (LE Global Services) (Malaysia).

Global Managed Detection and Response Service Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 9,6 Milliarden US-Dollar

- Marktgröße 2026: 11,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 46,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 17,2 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (42,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Kanada, Vereinigtes Königreich, Deutschland, Frankreich

- Schwellenländer: Indien, China, Singapur, Japan, Südkorea

Last updated on : 19 December, 2025

Markt für Managed Detection and Response Services – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende staatliche Ausgaben für Cybersicherheit in allen Regionen: Die Budgets der Regierungen für Cybersicherheit wachsen kontinuierlich und treiben die Nutzung ausgelagerter MDR-Dienste im kritischen Sektor direkt voran. Dies führt zu einem starken Wachstum des Marktes für Managed Detection and Response (MDR). Laut Daten des Weißen Hauses sind für 2025 im US-Bundeshaushalt 13 Milliarden US-Dollar für zivile Cybersicherheitsprogramme vorgesehen. Der Schwerpunkt liegt dabei auf Modernisierung, Bedrohungsüberwachung und kontinuierlicher Reaktion auf Sicherheitsvorfälle – Funktionen, die typischerweise durch Managed-Detection-and-Response-Partnerschaften (MDR) erfüllt werden. Auch die Europäische Union hat im Rahmen des Programms „Digitales Europa“ die Mittel aufgestockt und 1,6 Milliarden Euro für den Aufbau von Cybersicherheitskapazitäten und die operative Überwachung in den Mitgliedstaaten bereitgestellt. Dies stimuliert die Nachfrage nach MDR-konformen Lösungen.

- Das Bewusstsein für Cyberrisiken auf Vorstandsebene wächst: Cybersicherheit hat sich von einem rein technischen IT-Thema zu einer zentralen Aufgabe der Unternehmensführung und treuhänderischen Verantwortung von Aufsichtsräten entwickelt. Regulatorische Vorgaben, wie beispielsweise die Regelung der US-Börsenaufsichtsbehörde SEC zur Offenlegung von Cybersicherheitsvorfällen, haben die Aufsichtsverantwortung der Aufsichtsräte formalisiert. Diese Entwicklung rückt Sicherheitsdiskussionen von operativen Budgets in den Mittelpunkt des strategischen Risikomanagements und erfordert klare Kennzahlen, nachgewiesene Wirksamkeit und fachliche Expertise. Die Aufsichtsräte treiben die Beschaffung von Managed Detection and Response (MDR)-Services voran, die definierte Service-Level-Agreements (SLAs), nachweisbare Ergebnisse und Reportings für die Führungsebene bieten. Dieser Trend verändert die Käuferstruktur grundlegend und begünstigt etablierte MDR-Anbieter, die Risikominderungen in finanziellen und operativen Kennzahlen darstellen, regelmäßige Briefings für die Führungsebene bereitstellen und ihre Services nahtlos in das umfassendere Risikomanagement-Framework des Unternehmens integrieren können.

- Zunehmende Häufigkeit und Auswirkungen von Cyberbedrohungen: Der stetige Anstieg hochentwickelter Cyberangriffe, vorwiegend Ransomware, auf kritische Infrastrukturen ist ein Haupttreiber der Nachfrage nach Managed Detection and Response (MDR)-Services. Unternehmen sehen sich mit spürbaren betrieblichen und finanziellen Schäden konfrontiert, wodurch Cybersicherheit von einem technischen Problem zu einem zentralen Geschäftsrisiko wird. Dies belegt der offizielle Bericht des FBI Internet Crime Report 2023, der über 880.000 registrierte Beschwerden verzeichnet. Diese Zahlen verdeutlichen die direkte Bedrohung der Geschäftskontinuität und zwingen Unternehmen dazu, auf Expertenunterstützung für die Überwachung und Reaktion rund um die Uhr zurückzugreifen, die sie intern nicht gewährleisten können. Der Trend verschiebt die Kundengespräche von reinen Kosten hin zu Risikominderung und Resilienz, wodurch MDR zu einer unverzichtbaren Absicherung wird.

Herausforderungen

- Hohe Anfangs- und Betriebskosten: Der Einstieg in den Markt für Managed Detection and Response (MDR)-Dienste erfordert massive Vorabinvestitionen in die Infrastruktur eines proprietären Security Operations Centers (SOC), eine fortschrittliche Analyseplattform und qualifiziertes Personal. Laufende Kosten für den 24/7-Betrieb, Threat Intelligence Feeds und Tool-Lizenzen stellen erhebliche finanzielle Hürden dar. Die führenden Anbieter investieren stark in die Entwicklung ihrer Concierge-Sicherheitsplattform, bevor sie profitabel arbeiten. Kleinere Anbieter haben oft Schwierigkeiten, mit diesem Umfang mitzuhalten. Die Kosten für den Aufbau und Betrieb eines ausgereiften, internen SOC sind hoch und machen ihn für neue Marktteilnehmer ohne substanzielle Risikokapitalfinanzierung oder eine bestehende Sicherheitsproduktlinie, auf die sie zurückgreifen können, unerschwinglich.

- Akuter Mangel an qualifizierten Cybersicherheitsexperten: Der weltweite Fachkräftemangel im Bereich Cybersicherheit ist enorm, insbesondere in den Bereichen Bedrohungsanalyse und Reaktion auf Sicherheitsvorfälle. Dieser Fachkräftemangel schränkt die Möglichkeiten neuer Anbieter, ein kompetentes Security Operations Center (SOC) aufzubauen, erheblich ein und beeinträchtigt somit direkt die Servicequalität und Skalierbarkeit. Führende Unternehmen begegnen diesem Problem mit umfassenden Schulungsprogrammen und der Einstellung von Sicherheitsexperten zur Unterstützung ihrer Managed-Services-Abteilung. Dies verdeutlicht das Ausmaß der Investitionen, die erforderlich sind, um diese Herausforderung im Personalbereich zu meistern.

Marktgröße und Prognose für Managed Detection and Response Services:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

17,2 % |

|

Marktgröße im Basisjahr (2025) |

9,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

46,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Managed Detection and Response Services:

Segmentanalyse des Sicherheitsmodells

Im Bereich der Sicherheitsmodelle werden vollständig verwaltete Dienste weiterhin das führende Teilsegment darstellen und bis 2035 einen Marktanteil von 75,6 % im Bereich Managed Detection and Response (MDR) erreichen. Aufgrund des weit verbreiteten Fachkräftemangels im Bereich Cybersicherheit lagern Unternehmen die gesamte Last der permanenten Bedrohungsüberwachung, -erkennung und -abwehr zunehmend an spezialisierte Anbieter aus. Dieses Modell bietet planbare Betriebskosten, Zugang zu spezialisierten Fachkräften und schnelle Skalierbarkeit und ist daher die bevorzugte Wahl für Unternehmen ohne ausgereifte interne Security Operations Center (SOCs). Der Bericht des Weltwirtschaftsforums aus dem Jahr 2025 hebt hervor, dass Ressourcenengpässe eine effektive Cyberabwehr erheblich beeinträchtigen. 67 % der Unternehmen gaben an, einen mittleren bis kritischen Fachkräftemangel im Bereich Cybersicherheit zu haben, was ein wesentlicher Grund für das Outsourcing an vollständig verwaltete MDR-Anbieter ist.

Analyse des Einsatzsegments

Das Cloud-basierte Teilsegment hält den größten Marktanteil im Bereich der MDR-Dienste innerhalb des Bereitstellungssegments. Dieser Trend wird durch die Verlagerung hin zu hybriden Arbeitsmodellen und Cloud-Infrastrukturen verstärkt. Die Cloud-Bereitstellung bietet überlegene Skalierbarkeit, schnelle Bereitstellung und einfachere Integration mit modernen Cloud-nativen Anwendungen und Diensten. Sie macht die Verwaltung lokaler Hardware überflüssig und ermöglicht es MDR-Anbietern, globale Dienste über zentralisierte, skalierbare Plattformen bereitzustellen. Ein aktueller Bericht von Eurostat aus dem Dezember 2023 untermauert dieses Wachstum: Die Nutzung von Cloud-Diensten in der Unternehmens-IT hat deutlich zugenommen. 95,8 % der befragten Unternehmen gaben an, dass EU-Unternehmen im Jahr 2023 mindestens einen Cloud-Computing-Dienst zur Unterstützung ihrer Geschäftstätigkeit nutzen. Dies unterstreicht den grundlegenden Wandel, der die Nachfrage nach Cloud-basierten MDR-Lösungen antreibt.

Cloud Computing in Unternehmen (2023)

Land | Prozentsatz der Unternehmen, die Cloud Computing kaufen |

Belgien | 51,7 |

Bulgarien | 17,5 |

Tschechien | 47,2 |

Dänemark | 69,5 |

Deutschland | 47 |

Quelle: Eurostat, Dezember 2023

Segmentanalyse der Organisationsgröße

Im Markt für Managed Detection and Response (MDR)-Dienste stellen Großunternehmen das führende Segment dar. Dies ist auf ihre komplexen, vielschichtigen IT-Umgebungen und höheren Budgets für Cybersicherheit zurückzuführen. Diese Organisationen sind die Hauptziele fortschrittlicher Angriffe und unterliegen strengen regulatorischen Vorgaben, weshalb ein umfassender MDR-Schutz eine entscheidende Investition ist. Sie benötigen Dienste, die sich über globale Netzwerke, diverse Endpunkte und hybride Cloud-Umgebungen skalieren lassen. Eine Analyse der US-Regierung zu Cybervorfällen unterstreicht diesen Fokus. So verzeichneten große Unternehmen, obwohl zahlenmäßig unterlegen, die höchsten finanziellen Verluste durch Cyberkriminalität. Dies verdeutlicht die hohen Risiken, die einen robusten, ausgelagerten MDR-Schutz unerlässlich machen. Strategische Partnerschaften mit führenden MDR-Anbietern sind daher von zentraler Bedeutung für die Aufrechterhaltung der Unternehmensresilienz und den Schutz vor katastrophalen finanziellen und Reputationsschäden.

Unsere detaillierte Analyse des Marktes für Managed Detection and Response (MDR) -Dienste umfasst die folgenden Segmente:

Segment | Teilsegmente |

Serviceart |

|

Einsatz |

|

Organisationsgröße |

|

Branchensegment |

|

Servicemodell |

|

Bedrohungsabdeckung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Managed Detection and Response Services – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt für Managed Detection and Response (MDR)-Services und wird Prognosen zufolge bis 2035 einen Marktanteil von 42,5 % erreichen. Der MDR-Markt zeichnet sich durch hohe Marktreife, strenge regulatorische Anforderungen und signifikante Budgets für Cybersicherheit aus. Seine führende Position wird durch die konzentrierte Präsenz großer Unternehmen aus den Bereichen Finanzen, Gesundheitswesen und Technologie begünstigt, die Hauptziele für hochentwickelte Cyberkriminelle darstellen. Das regulatorische Umfeld, einschließlich der Offenlegungspflichten der SEC und branchenspezifischer Vorgaben, erfordert Investitionen in rund um die Uhr überwachte Sicherheitsdienste. Darüber hinaus treiben die hohe Verbreitung und die Anforderungen an Cyberversicherungen die Einführung von Managed Detection and Response als Voraussetzung für den Versicherungsschutz direkt voran. Ein beständiger Treiber ist der akute Fachkräftemangel im Bereich Cybersicherheit in der Region. Dadurch wird das Outsourcing von fortgeschrittener Bedrohungsanalyse und Incident Response zu einer strategischen Notwendigkeit und nicht zu einer optionalen Kostenfrage, was nachhaltiges Marktwachstum und Innovation sichert.

Der US-amerikanische Markt für Managed Detection and Response (MDR)-Dienste wird durch ein einzigartiges Zusammenspiel strenger Bundes- und Landesvorschriften, einer hohen Konzentration von Fortune-500-Unternehmen und der ständigen Bedrohung durch Advanced Persistent Threats (APTs) geprägt. Ein wesentlicher Trend ist die aktive Rolle der Regierung bei der Gestaltung der Nachfrage durch gesetzliche Vorgaben. So betont beispielsweise die Nationale Cybersicherheitsstrategie der Biden-Harris-Administration von 2023 die Verlagerung der Haftung zur Förderung sicherer Dienste und setzt damit einen direkten Anreiz für die Einführung von MDR-Diensten. Daten belegen erhebliche Investitionen des Bundes: Der Bericht des Weißen Hauses für 2025 gibt an, dass der Haushaltsantrag für 2024 drei Milliarden US-Dollar zur Aufstockung der nationalen Mittel für die Cyberabwehr vorsieht, die in Initiativen fließen, die fortschrittliche Überwachungsfähigkeiten erfordern. Dieser regulatorische und finanzielle Druck, gepaart mit einem akuten Fachkräftemangel, festigt MDR als grundlegende Komponente der Unternehmenssicherheit.

In Kanada wird der Markt für Managed Detection and Response (MDR) durch die zunehmenden Ransomware-Bedrohungen für kritische Infrastrukturen und kleine bis mittlere Unternehmen sowie die konsequente Durchsetzung bundesstaatlicher Datenschutzgesetze wie PIPEDA angetrieben. Ein prägender Trend ist die verstärkte Investition und Beratung durch den öffentlichen Sektor. Der Nationale Aktionsplan für Cybersicherheit von Public Safety Canada stellt Mittel für den Schutz kritischer Systeme und die Stärkung der Resilienz des privaten Sektors bereit. Dies spiegelt sich auch in den Daten von Statistics Canada vom Oktober 2024 wider, die zeigen, dass jedes achte Unternehmen in Kanada von Ransomware-Angriffen betroffen war – ein Anstieg von 11 % gegenüber 2021. Darüber hinaus treibt dieses Umfeld die Nachfrage nach Managed Services an, die sowohl Erkennung als auch zuverlässige Reaktion bieten, um finanzielle und betriebliche Schäden zu minimieren. MDR entwickelt sich von einem Premium-Service für Großkonzerne zu einer unverzichtbaren Betriebsausgabe für eine breitere Palette kanadischer Organisationen, die die Einhaltung gesetzlicher Bestimmungen und die Geschäftskontinuität sicherstellen wollen.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für Managed Detection and Response (MDR). Treiber dieses Wachstums sind die rasante digitale Transformation, die zunehmenden Cyberbedrohungen und die sich wandelnden regulatorischen Rahmenbedingungen. Anders als in reiferen Märkten wird das Wachstum im asiatisch-pazifischen Raum durch eine große und stetig wachsende Anzahl kleiner und mittlerer Unternehmen sowie großer Konzerne befeuert, die ihre Geschäftsprozesse rasch in die Cloud verlagern und dadurch große, ungeschützte Angriffsflächen schaffen. Ein wesentlicher Faktor ist die zunehmende Verbreitung strenger Datenschutzgesetze, wie beispielsweise Indiens Digital Personal Data Protection Act und Chinas erweitertes Cybersicherheitsgesetz. Diese Gesetze schreiben robuste Sicherheitsmaßnahmen und die Meldung von Sicherheitsvorfällen vor und zwingen Unternehmen zu Investitionen. Zu den wichtigsten Trends zählen die starke Präferenz für integrierte Security-as-a-Service-Plattformen, der Aufstieg lokaler und regionaler MDR-Anbieter im Wettbewerb mit globalen Marktführern sowie die steigende Nachfrage nach Cloud-nativen MDR-Lösungen, die auf hybride Infrastrukturen zugeschnitten sind.

Der chinesische Markt für Managed Detection and Response (MDR)-Dienste ist der größte im asiatisch-pazifischen Raum und wird primär durch regulatorische Vorgaben und weniger durch die organische Nachfrage von Unternehmen getrieben. Grundlage hierfür ist das nationale Multi-Level Protection Scheme 2.0 (MLPS 2.0) und das Cybersicherheitsgesetz, die Betreiber kritischer Informationsinfrastrukturen gesetzlich verpflichten, abgestufte Sicherheitsvorkehrungen zu implementieren, einschließlich Überwachungs- und Reaktionsfähigkeit bei Sicherheitsvorfällen. Dies schafft einen riesigen, von Compliance-Anforderungen geprägten Markt, der inländische Anbieter begünstigt. Das Ausmaß der zugrunde liegenden Bedrohung ist immens. Laut dem Jahresbericht 2023 des Nationalen Technischen Teams für die Reaktion auf Computernetzwerke in China bearbeitete die Organisation zahlreiche Cybersicherheitsvorfälle, was die dringende Notwendigkeit der durch die Vorschriften vorgeschriebenen Managed Services unterstreicht. Der MDR-Dienstleistungsmarkt entwickelt sich hin zu integrierten Plattformen lokaler Marktführer wie Qihoo 360, die MLPS-Compliance-Tools mit aktiver Bedrohungsanalyse kombinieren.

Der japanische Markt für Managed Detection and Response (MDR)-Dienste wird durch hochentwickelte Technologien und ein starkes öffentlich-privates Partnerschaftsmodell angetrieben. Die Nachfrage entsteht durch den Bedarf, kritische Infrastrukturen, die moderne Fertigung und die hohe Dichte globaler Unternehmen vor hochentwickelter Cyber-Intelligence und Ransomware zu schützen. Die aktive Rolle der Regierung wird durch das Nationale Zentrum für Vorfallbereitschaft und Strategie für Cybersicherheit formalisiert, das die Rahmenbedingungen für eine aktive Cyberabwehr festlegt. Laut einem Bericht des SAIS Review of International Affairs werden sich die finanziellen Schäden durch Cyberangriffe bis 2027 voraussichtlich vervierfachen und 2023 insgesamt 8 Billionen US-Dollar erreichen. Diese Daten spiegeln einen kontinuierlichen Anstieg von Vorfällen wider, die professionelle Untersuchung und Reaktion erfordern. Dieses Umfeld begünstigt MDR-Anbieter, die eine tiefe Integration in lokale IT-Ökosysteme bieten, ihre Dienstleistungen in Japan anbieten und die hohen Anforderungen japanischer Unternehmen an den Betrieb erfüllen können.

Einblicke in den europäischen Markt

Der europäische Markt für Managed Detection and Response (MDR)-Dienste wächst rasant. Treiber dieser Entwicklung sind die zunehmende Bedrohungslage, strenge Datenschutzbestimmungen und der erhebliche Fachkräftemangel im Bereich Cybersicherheit. Die Umsetzung der EU-Richtlinie zur Netz- und Informationssicherheit (NICS) ist ein wesentlicher Katalysator, der immer mehr Unternehmen in kritischen Sektoren wie Energie, Transport und Gesundheitswesen dazu veranlasst, fortschrittliche, proaktive Sicherheitsmaßnahmen wie MDR einzuführen. Zu den wichtigsten Trends zählen der Aufstieg integrierter, erweiterter Detektions- und Reaktionsplattformen (EDR) und das starke Bestreben nach Datensouveränität. Die Nachfrage nach Diensten, die innerhalb der EU-Grenzen betrieben werden, steigt, um die Einhaltung der DSGVO und anderer Vorschriften zur Datenlokalisierung zu gewährleisten. Der MDR-Dienstleistungsmarkt ist zudem durch Konsolidierung geprägt: Große Systemintegratoren und Telekommunikationsanbieter übernehmen spezialisierte MDR-Unternehmen, um umfassende Sicherheitsportfolios anbieten zu können.

Der deutsche Markt für Managed Detection and Response (MDR)-Dienste ist der größte in Europa und wird durch seine breite industrielle Basis und die solide Regulierung angetrieben. Der dringende Bedarf, Produktionsstätten und kritische Infrastrukturen vor Ransomware und Spionage zu schützen, erfordert erhebliche Investitionen. Diese Nachfrage ist in Gesetzen wie dem IT-Sicherheitsgesetz 2.0 verankert, das die Cybersicherheitspflichten erweitert. Ein konkreter Indikator für die Bedrohungslage auf diesem MDR-Dienstleistungsmarkt ist der Bericht „Stand der IT-Sicherheit in Deutschland 2023“, der besagt, dass in Deutschland im Berichtszeitraum täglich über 250.000 neue Malware-Varianten registriert wurden. Diese Daten verdeutlichen die massive automatisierte Bedrohungslandschaft, der MDR-Dienste entgegenwirken sollen. In diesem Umfeld sind MDR-Lösungen, die IT- und Betriebstechnologie-Sicherheit integrieren, eine strategische Notwendigkeit für die Geschäftskontinuität.

Durchschnittliches tägliches Wachstum neuer Malware-Varianten

Monat | Neue Malware-Varianten (Anzahl in Tausend) |

Juni 2022 | 280 |

Juli 2022 | 294 |

August 2022 | 304 |

September 2022 | 205 |

Oktober 2022 | 203 |

November 2022 | 208 |

Dezember 2022 | 246 |

Januar 2023 | 230 |

Februar 2023 | 163 |

März 2023 | 211 |

April 2023 | 286 |

Mai 2023 | 290 |

Juni 2023 | 332 |

Quelle: Der Stand der IT-Sicherheit in Deutschland 2023

Der britische Markt für Managed Detection and Response (MDR) zeichnet sich durch einen hohen Reifegrad, eine konzentrierte Nachfrage aus dem Finanz- und Dienstleistungssektor sowie eine proaktive nationale Cyberstrategie aus. Als globaler Finanzplatz ist Großbritannien ein Hauptziel für hochentwickelte Cyberangriffe, was Unternehmen dazu veranlasst, fortschrittliche Bedrohungserkennungsdienste einzusetzen. Die Regierungsstrategie spielt eine direkte Rolle in der britischen Nationalen Cyberstrategie 2022, die die Stärkung der Resilienz der gesamten Wirtschaft zum Ziel hat. In diesem Zusammenhang berichtete der Bericht „UK 2022“, dass der Jahresumsatz des britischen Cybersicherheitssektors im Jahr 2022 auf rund 10,1 Milliarden Euro gestiegen ist. Diese Zahl umfasst die Kerndienstleistungen und -produkte, einschließlich MDR, die die nationale Verteidigungsstrategie stützen. Dieses Wachstum spiegelt kontinuierliche Investitionen sowohl des privaten als auch des öffentlichen Sektors in Fähigkeiten wie die rund um die Uhr überwachte Erkennung und Reaktion wider.

Wichtige Marktteilnehmer im Bereich Managed Detection and Response Services:

- CrowdStrike (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Secureworks (USA)

- Palo Alto Networks (USA)

- Microsoft (USA)

- IBM (USA)

- Rapid7 (USA)

- Sophos (UK)

- AT&T Cybersicherheit (USA)

- BAE Systems (UK)

- Arctic Wolf (USA)

- Trellix (USA)

- SentinelOne (USA)

- ESET (Slowakei)

- Kaspersky (Russland)

- Accenture (Irland)

- Wipro (Indien)

- NTT Ltd. (Japan)

- Telstra (Australien)

- LG CNS (Südkorea)

- LGMS (LE Global Services) (Malaysia)

- CrowdStrike ist ein führender Anbieter von Managed Detection and Response Services (MDR) und hat den Sektor durch die Integration seiner Cloud-nativen Falcon-Plattform mit der permanenten, von Experten geleiteten Bedrohungsanalyse revolutioniert. Diese Innovation gewährleistet KI-gestützte Echtzeit-Transparenz und proaktive Bedrohungsabwehr für Endpunkte, Cloud-Workloads und Identitätsdaten und optimiert so die Sicherheitslage von Unternehmen gegenüber komplexen Angriffen. Das Unternehmen verzeichnet im vierten Quartal 2024 ein beschleunigtes Wachstum von 27 %.

- Secureworks ist ein Pionier im Markt für Managed Detection and Response (MDR)-Dienste und hat diesen Bereich mit seiner Taegis-Plattform und seinen global verteilten Security Operations Centern maßgeblich vorangebracht. Dieser Fortschritt gewährleistet die datenbasierte Bedrohungserkennung in Echtzeit und die koordinierte Reaktion darauf. Dabei werden umfassende Bedrohungsdaten genutzt, um die Sicherheitsergebnisse für einen vielfältigen globalen Kundenstamm zu optimieren.

- Palo Alto Networks hat im Markt für Managed Detection and Response (MDR)-Dienste durch die vollständige Integration seiner Cortex XDR- und XSIAM-Plattformen in seinen umfassenden Sicherheits-Stack bedeutende Fortschritte erzielt. Diese Fortschritte gewährleisten die automatisierte Echtzeitkorrelation von Netzwerk-, Cloud- und Endpunktdaten und optimieren so die Erkennung, Untersuchung und Reaktion auf Bedrohungen über eine einheitliche, KI-gestützte SOC-Plattform. Im Jahr 2025 erwirtschaftete das Unternehmen einen Umsatz von 9,22 Milliarden US-Dollar, was einem Anstieg von 15 % gegenüber dem Vorjahr entspricht.

- Microsoft ist ein führender Anbieter von Managed Detection and Response (MDR)-Diensten und nutzt dafür die einzigartige Integration von Defender XDR, Sentinel SIEM und umfangreichen globalen Telemetriedaten aus seinem Unternehmensökosystem. Diese fortschrittliche Technologie gewährleistet domänenübergreifende Sicherheitsüberwachung in Echtzeit und KI-gestützte Reaktion. So wird der Schutz optimiert, indem Bedrohungen im Kontext der Architektur moderner Geschäftsprozesse betrachtet werden.

- IBM ist ein führender Anbieter von Managed Detection and Response Services (MDR) und zeichnet sich durch seine IBM Security QRadar Suite und Experten-Services auf Basis der Bedrohungsanalyse X Force aus. Diese fortschrittliche Technologie gewährleistet Echtzeit-Sicherheitsmanagement und Incident Response in hybriden Cloud-Umgebungen und optimiert Erkennungsgenauigkeit und Reaktionsgeschwindigkeit in komplexen, regulierten Unternehmensumgebungen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Managed Detection and Response (MDR)-Dienste:

Der globale Markt für Managed Detection and Response (MDR)-Dienste ist hart umkämpft und wird von US-amerikanischen Cybersicherheits-Anbietern und Plattformanbietern dominiert, die ihre Services stetig erweitern. Führende Anbieter wie CrowdStrike und Microsoft nutzen ihre integrierten Sicherheitsplattformen, um MDR nahtlos zu integrieren, während Spezialisten wie Arctic Wolf sich ausschließlich auf Managed Security-Lösungen konzentrieren. Die strategischen Initiativen fokussieren sich auf Technologieintegration, strategische Partnerschaften zur globalen Erweiterung der Reichweite und die Entwicklung cloudnativer Angebote. Akquisitionen sind üblich, um schnell an fortschrittliche Kompetenzen und Fachkräfte zu gelangen. So kündigte beispielsweise Coalition im November 2025 die Übernahme des Anbieters automatisierter MDR-Lösungen, Wirespeed, an. Auch regionale Anbieter wie das indische Unternehmen Wipro und das malaysische Unternehmen LGMS verzeichnen ein Wachstum. Sie konkurrieren mit lokalisiertem Know-how und kosteneffizienten Services für ihre jeweiligen Märkte.

Unternehmenslandschaft des MDR-Dienstleistungsmarktes:

Neueste Entwicklungen

- Im November 2025 kündigte ESET , ein weltweit führender Anbieter von Cybersicherheitslösungen, die Einführung zweier Abonnementstufen für Managed Detection and Response (MDR) an: ESET PROTECT MDR für kleine und mittlere Unternehmen (KMU) und ESET PROTECT MDR Ultimate für Großunternehmen in Indien.

- Im März 2025 stellte Infopercept seine neue MDR-Lösung namens Real MDR Solution vor. Die Lösung wird über die konsolidierte Cybersicherheitsplattform Invinsense von Infopercept bereitgestellt und bietet einen umfassenden Cybersicherheitsschutz, der über herkömmliche MDR-Angebote hinausgeht.

- Im Juni 2024 kündigte Darktrace die Einführung seines neuen Serviceangebots Darktrace Managed Detection & Response (MDR) an. Der Service kombiniert erstklassige Erkennungs- und Reaktionsfunktionen für das gesamte Unternehmen mit der Expertise seines globalen Analystenteams.

- Report ID: 8327

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.