Marktausblick für IoT-Medizingeräte:

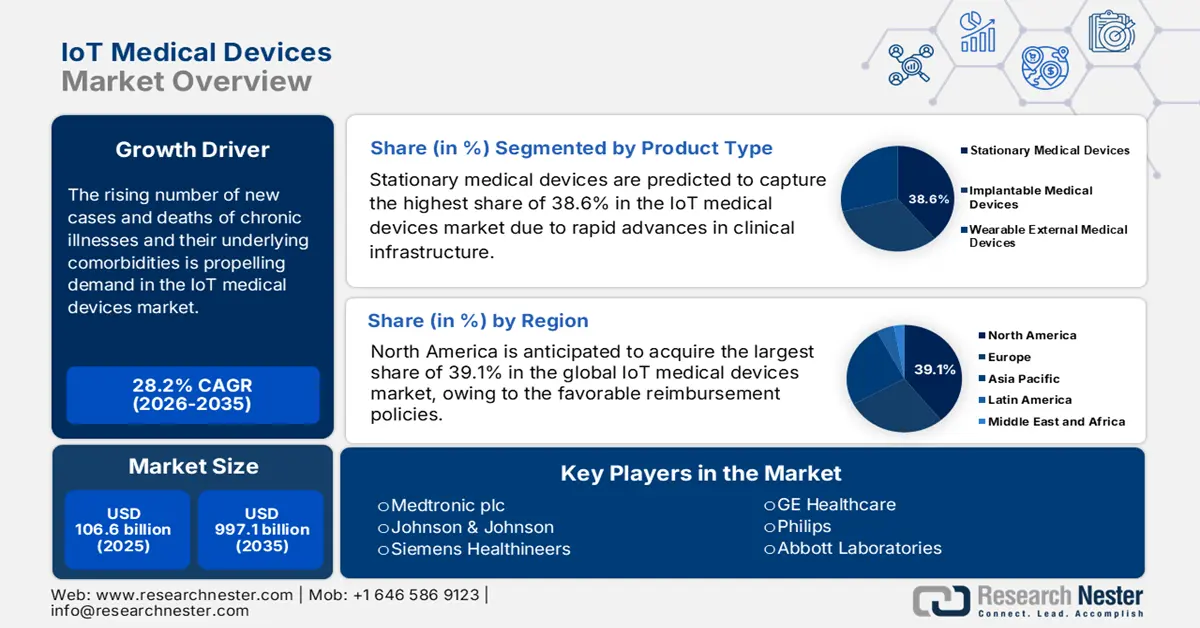

Der Markt für IoT-Medizingeräte hatte 2025 ein Volumen von 106,6 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 997,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 28,2 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für IoT-Medizingeräte auf 136,6 Milliarden US-Dollar geschätzt.

Die steigende Zahl an Neuerkrankungen und Todesfällen durch chronische Krankheiten und deren Begleiterkrankungen führt weltweit zu einem verstärkten Bedarf an fortschrittlicher und skalierbarer Medizintechnik und treibt die Marktnachfrage an. Diese demografische Entwicklung lässt sich beispielsweise an der prognostizierten Zunahme der Gesamtzahl der Erwachsenen im Alter von 20 bis 79 Jahren mit Diabetes weltweit verdeutlichen: Laut der National Library of Medicine (NLM) wird sie von 537 Millionen im Jahr 2021 auf 643 Millionen und bis 2030–2045 auf 783 Millionen ansteigen. Insbesondere der wachsende Bedarf an Echtzeit-Überwachung wichtiger Gesundheitsparameter zur Früherkennung und effektiven Krankheitsbehandlung schafft eine nachhaltige Kundenbasis für diese Produkte.

Trotz des explosionsartigen Wachstums des Welthandels bestehen weiterhin Unsicherheiten aufgrund von Budgetbeschränkungen in vielen Regionen. Eine Studie der National Library of Medicine (NLM) aus dem Jahr 2024, die die zunehmende wirtschaftliche Belastung verdeutlicht, kommt zu dem Schluss, dass die Nettokosten chronischer Krankheiten weltweit bis 2030 voraussichtlich 47 Billionen US-Dollar übersteigen werden. Um diese Herausforderung zu bewältigen, konzentrieren sich Hersteller verstärkt auf die Verbesserung der klinischen Wirksamkeit, Interoperabilität und langfristigen Kostenvorteile, um günstige Preise und Kostenübernahmen durch die Kostenträger zu sichern. Diese Bemühungen um eine breitere Akzeptanz flexibler Preismodelle in diesem Bereich schaffen zudem eine solide Grundlage für die Integration abonnementbasierter und ergebnisorientierter Zahlungen für zugehörige Dienstleistungen und Produkte.

Markt für IoT-Medizingeräte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die aufkommende Digitalisierungswelle: Der wachsende Trend zur Modernisierung des Gesundheitswesens, insbesondere in Entwicklungsländern wie China und Indien, steigert die globale Bedeutung des Marktes für IoT-Medizingeräte. Dies belegt das beschleunigte Wachstum der digitalen Gesundheitsbranche . Darüber hinaus tragen sowohl Patienten als auch staatliche Stellen in diesen Ländern durch massive Ressourcen und Investitionen zu dieser Entwicklung bei. Ein Beispiel hierfür ist die Wirtschaftsstudie 2025, die ergab, dass in Indien über 17 Millionen Schwangere und 54 Millionen Kinder digital auf dem U-WIN-Portal registriert waren.

- Die Nachfrage nach telemedizinischen Leistungen steigt: Die wachsende Zahl chronisch kranker Patienten mit hohem Sterberisiko erhöht den Arbeitsdruck auf konventionelle medizinische Einrichtungen. Hier können telemedizinische Verfahren wie die Fernüberwachung von Patienten eine personalisierte Versorgung in Echtzeit ermöglichen. Ein Artikel der National Library of Medicine (NLM) belegt dies und prognostiziert ein globales Marktvolumen von 3,4 Billionen US-Dollar bis 2028. Allein die Einnahmen aus der Telemedizin sollen bis 2032 893,7 Milliarden US-Dollar übersteigen. Dies veranlasst viele große Krankenhäuser und spezialisierte medizinische Zentren, vernetzte Systeme einzuführen, die diese immense Menge an Patientendaten verarbeiten können. Dadurch eröffnen sich neue Möglichkeiten für den Markt für IoT-basierte Medizinprodukte.

- Fortschritte bei Vernetzung und Technologien: Da die Öffentlichkeit und medizinisches Fachpersonal zunehmend die klinischen und wirtschaftlichen Vorteile präventiver Maßnahmen erkennen, steigt die Nachfrage nach Lösungen für die kontinuierliche Überwachung. Dies führt zu einem lukrativen Kapitalzufluss in den Markt. Insbesondere die wachsende Verbreitung intelligenter Diagnose- und Überwachungsgeräte sowie verbesserter Netzwerksysteme eröffnet diesem Sektor größere Chancen, indem sie Innovationen bei wichtigen Plattformen und anderen Komponenten vorantreibt. So hat beispielsweise Validic im Februar 2025 seine KI-gestützten IoT-Lösungen für das Gesundheitswesen und die Fernbehandlung von Patienten für Nutzer des AWS Marketplace eingeführt.

Aktuelle/jüngste demografische Trends im Markt für IoT-Medizingeräte

Jährliche Anzahl der Prävalenzfälle von Typ-1-Diabetes bei Kindern und Jugendlichen (0-19 Jahre) (2021-2045)

Land oder Gebiet | Anzahl der Kinder und Jugendlichen mit Typ-1-Diabetes (in Tausend) |

Indien | 229,4 |

UNS | 157,9 |

Brasilien | 92,3 |

China | 56 |

Algerien | 50,8 |

Marokkanisch | 43.3 |

Russische Föderation | 38.1 |

Deutschland | 35.1 |

Vereinigtes Königreich | 31,6 |

Saudi-Arabien | 28,9 |

Quelle : NLM

Wichtige kommerzielle Meilensteine als Treiber der Innovation im Markt für IoT-Medizingeräte (2023–2025)

Datum | Unternehmen | Meilenstein | Region/Schwerpunkt |

März 2023 | Fujitsu | Wir haben eine Cloud-basierte Plattform zur sicheren Erfassung und Nutzung gesundheitsbezogener Daten eingeführt, um die digitale Transformation im Gesundheitswesen voranzutreiben. | Japan / Digitale Gesundheitsplattform |

Februar 2025 | ELECOM (Ministerium für Wirtschaft, Handel und Industrie, Japan) | Ein subventionsfinanziertes Projekt zur Entwicklung einer Plattform zur Prävention von Zivilisationskrankheiten in Indien wurde übernommen und dessen Umsetzung geprüft. | Indien / Prävention von Zivilisationskrankheiten |

Juli 2025 | SEALSQ Corp | Die Validierung der kryptografischen Toolbox für die Post-Quanten-Hardwareplattform QS7001 wurde abgeschlossen, wodurch die Sicherheit von Geräten wie Herzschrittmachern verbessert wird. | Globale / IoMT-Sicherheit und Compliance |

Juni 2025 | SEALSQ Corp | Erweiterte Funktionen für das Internet der Dinge (IoMT) mit verbesserter Sicherheit und Edge-KI-Integration unter Verwendung von Post-Quanten-Technologie. | Globale / IoMT-Sicherheit & Edge-KI |

November 2024 | Elementarmaschinen | Wir haben ein neues Produkt zur verbesserten Überwachung und Kommunikation in gemeinsam genutzten Laborumgebungen auf den Markt gebracht, das die datengesteuerte Kontrolle optimiert. | Globale / Intelligente Laborumgebungen |

Juli 2024 | KORE | Das Modell mCareWatch 241 wurde auf den Markt gebracht, ein tragbarer Notrufalarm mit einer Konnektivitätsplattform, die die Fernüberwachung von Patienten in Privathaushalten und Einrichtungen ermöglicht. | Globale / Wearables & Fernüberwachung |

Herausforderungen

- Hürden durch strenge Datenschutzbestimmungen: Die Integration von IoT-fähigen Gesundheitssystemen erfordert die Generierung, den Austausch und die Verarbeitung großer Mengen sensibler Patientendaten. Dies macht die Einhaltung strenger Datenschutz- und Sicherheitsbestimmungen wie des Health Insurance Portability and Accountability Act (HIPAA) und der Datenschutz-Grundverordnung (DSGVO) notwendig. Darüber hinaus beeinträchtigt das erhöhte Risiko von Datenschutzverletzungen und damit verbundenen finanziellen Verlusten häufig das Vertrauen der Verbraucher, da es die Anfälligkeit vernetzter Systeme verdeutlicht. Dies zwingt die Hersteller, Sicherheit von Anfang an in ihre Systeme zu integrieren, was die Entwicklungskosten und -komplexität erhöht.

- Mangelnde fortschrittliche Gesundheitsinfrastruktur: Der Wert marktgängiger Produkte hängt oft von ihrer nahtlosen Integration in bestehende Systeme für elektronische Patientenakten (EHR), Krankenhausabläufe und andere digitale Gesundheitsplattformen ab. Das Fehlen universeller Standards in diesem Bereich führt zu erheblichen Interoperabilitätsproblemen, insbesondere in ressourcenarmen Umgebungen in Ländern mit niedrigem und mittlerem Einkommen. Dies setzt Pioniere auf diesem Gebiet unter Druck, da sie vor einer regionalen Expansion in die Entwicklung zahlreicher kundenspezifischer Schnittstellen und Infrastrukturen investieren müssen.

Marktgröße und Prognose für IoT-Medizingeräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

28,2 % |

|

Marktgröße im Basisjahr (2025) |

106,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

997,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für IoT-Medizingeräte:

Produktsegmentanalyse

Stationäre Medizingeräte werden voraussichtlich bis Ende 2035 mit einem Marktanteil von 38,6 % den größten Anteil am Markt für IoT-Medizingeräte ausmachen. Der rasante technologische Fortschritt in der klinischen Infrastruktur, darunter automatisierte Krankenhausbetten , vernetzte Bildgebungssysteme und Infusionspumpen, festigt die führende Position dieses Segments in diesem Sektor für die kommenden Jahre. Die Dominanz wird zudem durch die weltweite Anerkennung dieser Produkte untermauert, die die betriebliche Effizienz und die Arbeitsabläufe von Einrichtungen verbessern und gleichzeitig deren Grundbedürfnisse decken.

Endnutzersegmentanalyse

Krankenhäuser werden im betrachteten Zeitraum voraussichtlich als bedeutende Endnutzer im Markt auftreten und einen Marktanteil von 30,8 % erreichen. Ihre Position in diesem Sektor wird durch den wachsenden Bedarf an Echtzeit-Patientenüberwachung, effizientem Datenmanagement und optimierten klinischen Arbeitsabläufen gestärkt. Insbesondere die steigende Anzahl von Patientenaufnahmen auf Intensivstationen, die postoperative Überwachung und das Management chronischer Erkrankungen schaffen eine erhebliche Nachfrage nach kontinuierlicher Vitalzeichenmessung und nahtloser Integration in die elektronischen Patientenakten (EHRs) von Krankenhäusern. Darüber hinaus sichern die staatlichen Ausgaben für die Modernisierung der Gesundheitsinfrastruktur einen starken Kapitalzufluss in diesem Segment.

Anwendungssegmentanalyse

Die Fernüberwachung von Patienten (Remote Patient Monitoring, RPM) wird voraussichtlich den Markt für IoT-Medizingeräte mit einem Marktanteil von 35,9 % im Prognosezeitraum dominieren. Dies ist vor allem auf den steigenden Bedarf an kosteneffektiver Langzeitpflege außerhalb klinischer Einrichtungen für chronisch kranke Menschen zurückzuführen. RPM trägt diesem weltweiten Trend direkt Rechnung, indem es die kontinuierliche Behandlung von Erkrankungen wie Diabetes und Bluthochdruck ermöglicht und so unnötige Krankenhauseinweisungen reduziert. Die dringende Notwendigkeit der Einführung von RPM wird durch die Ergebnisse der NLM-Studie von 2022 belegt. Diese ergab, dass die Anzahl unangemessener Krankenhausaufenthalte und die damit verbundenen direkten Kosten für die Patienten jährlich 1490 Tage und 66.848,10 USD betragen.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Produkt |

|

Konnektivität |

|

Komponente |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für medizinische IoT-Geräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

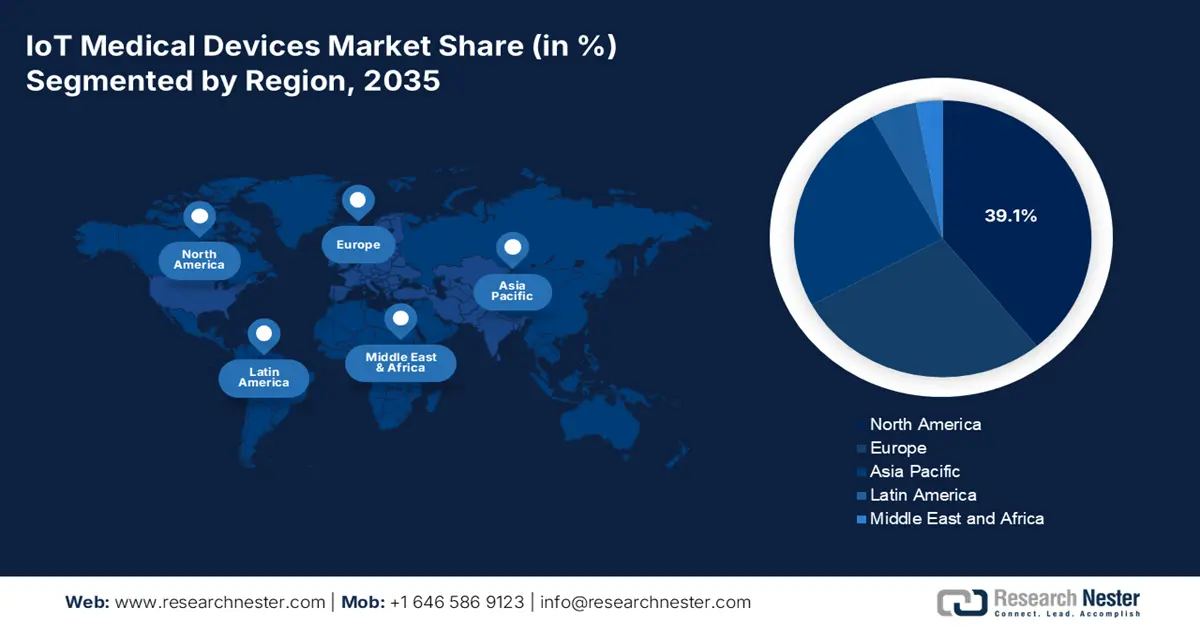

Nordamerika wird voraussichtlich von 2026 bis 2035 mit 39,1 % den größten Marktanteil erreichen. Dies ist auf hohe Gesundheitsausgaben, günstige staatliche Erstattungspolitiken und die rasche Einführung neuer Technologien zurückzuführen. Die Präsenz führender Medizintechnikunternehmen ist ebenfalls ein Wachstumsmotor in diesem Bereich, da die nationalen Versicherungsbestimmungen umfangreiche Mittelzuweisungen und finanzielle Unterstützung für wertorientierte Telemedizinmodelle ermöglichen. Zu den wichtigsten Trends in Nordamerika zählen die Integration von IoT-Daten in elektronische Patientenakten (EHRs) und ein starker Fokus auf Cybersicherheitsprotokolle zum Schutz von Patientendaten.

In den USA sind 50,4 % der Männer und 43,0 % der Frauen ab 20 Jahren von Bluthochdruck betroffen. Dieser birgt ein hohes Risiko, sich zu einer Epidemie von Herz-Kreislauf-Erkrankungen und Todesfällen zu entwickeln. Um die frühzeitige Prävention von Bluthochdruck zu fördern, führte das New York University Langone Health ein Programm zur telemedizinischen Überwachung von 100 Patienten der Kardiologie durch. Die durchschnittlichen Kosten pro Patient beliefen sich auf 330 US-Dollar, der Return on Investment (ROI) auf 22,2 % und die Patientencompliance auf 55 %. Dies eröffnete dem Markt für IoT-Medizingeräte neue Umsatzpotenziale.

Der kanadische Markt entwickelt sich durch einen von den Provinzen gesteuerten Ansatz zur Integration digitaler Gesundheitslösungen, der durch Investitionen und eine entsprechende Strategie des Bundes gelenkt wird. Dieser Modernisierungstrend im landesweiten Gesundheitswesen lässt sich beispielsweise an der Bereitstellung von 26,6 Millionen US-Dollar durch die kanadische Regierung im Oktober 2023 zur Förderung der integrierten Gesundheitsversorgung verdeutlichen. Um das Internet der Dinge (IoT) und die Telemedizin in die klinische Routine zu integrieren, investieren Initiativen wie die Strategie „Digital First for Health“ in Ontario zudem massiv in fortschrittliche Produkte und Dienstleistungen dieses Sektors.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dürfte sich im Analysezeitraum zur am schnellsten wachsenden Region des Marktes entwickeln. Rasante technologische Fortschritte, der Ausbau der Gesundheitsinfrastruktur und zunehmende staatliche Initiativen zur Förderung digitaler Gesundheitslösungen stärken gemeinsam diese Region mit einer anspruchsvollen Kundschaft und einem starken Kapitalzufluss. Die wachsende Zahl älterer und chronisch kranker Menschen in der Region beschleunigt zudem die Einführung intelligenter Gesundheitslösungen und treibt die Nachfrage nach vernetzten Medizingeräten an. Darüber hinaus positioniert der Trend zur Integration von KI in die Diagnostik und die Fernüberwachung von Patienten den asiatisch-pazifischen Raum als wichtigen Wachstumsmotor für diese Produkte.

China spielt eine zentrale Rolle im asiatisch-pazifischen Markt, was maßgeblich auf seine starke Hardware-Fertigungskompetenz, die fortschreitende Digitalisierung und die Förderung intelligenter Gesundheitslösungen zurückzuführen ist. Darüber hinaus führt die zunehmende Belastung durch chronische Krankheiten wie Herz-Kreislauf-Erkrankungen zu einer erheblichen Nachfrage nach kontinuierlicher Überwachung, tragbaren Geräten und KI-gestützter Diagnostik. Ein Analysebericht der Chinesischen Akademie für Handelsforschung aus dem Jahr 2024 zeigt, dass 2022 landesweit bereits über 3.000 Internetkrankenhäuser eingerichtet wurden, deren telemedizinische Dienstleistungen mehr als 25,9 Millionen Einwohnern zugutekamen.

Indien entwickelt sich dank seines wachsenden digitalen Gesundheitsökosystems zu einem Zentrum profitabler Investitionen. Das zunehmende Bewusstsein für tragbare Technologien und Systeme zur telemedizinischen Beurteilung fördert ebenfalls die breite Expansion dieses Sektors, insbesondere angesichts des ungedeckten medizinischen Bedarfs in ländlichen Gebieten Indiens. Gleichzeitig beschleunigt die rasante Verbreitung von Telemedizin, Internetzugang und Smartphones den Einsatz von IoT-basierten medizinischen Lösungen im Land.

Realisierbare Möglichkeiten in Schlüssellandschaften

Land | Wichtigste Anmerkungen | Zeitleiste |

China | Der Markt für digitale Gesundheitsversorgung erreichte ein Volumen von 27,3 Milliarden US-Dollar und wies eine durchschnittliche jährliche Wachstumsrate von 30 % auf. | 2022 |

Indien | Das Nationale Institut für Technologie (NIT) hat den Masterstudiengang M.Tech in Medizintechnik eingeführt, um Innovationen im Gesundheitswesen in Raipur zu fördern. | 2025 |

Südkorea | Der Markt für KI-gestützte digitale Gesundheitslösungen wird voraussichtlich eine jährliche Wachstumsrate von 45 % verzeichnen und einen Umsatz von 1,7 Milliarden US-Dollar erzielen. | 2021–2025 |

Australien | Der Medical Science Co-Investment Plan wurde ins Leben gerufen und skizziert Investitionsmöglichkeiten für die Medizintechnik- und digitale Gesundheitsbranche. | 2024 |

Quelle : NLM, PIB und DISR Australien

Einblicke in den europäischen Markt

Europa wird voraussichtlich bis Ende 2035 seine Position als zweitgrößter Marktteilnehmer behaupten. Gut ausgestattete medizinische Einrichtungen, strenge Protokolle zum Umgang mit Gesundheitsdaten und der zunehmende Fokus auf personalisierte Behandlungen tragen gemeinsam zur beständigen Leistungsfähigkeit der Region in diesem Sektor bei. Die vielversprechende Zukunft des Marktes wird zudem durch die wachsende Beliebtheit und Akzeptanz von Fernüberwachung im chronischen Krankheitsmanagement und in der Altenpflege geprägt. Investitionen in digitale Gesundheitsinnovationen, darunter der Europäische Gesundheitsdatenraum, schaffen darüber hinaus ein günstiges Umfeld für die Integration von IoT-Technologien.

Großbritannien trägt maßgeblich zum Umsatzwachstum des europäischen Marktes für IoT-Medizingeräte bei, was vor allem auf seinen starken Fokus auf die digitale Transformation des Gesundheitswesens zurückzuführen ist. Initiativen wie der NHS Long Term Plan, der den Einsatz von Technologie zur Verbesserung der Patientenergebnisse fördert, tragen zu einer rasanten Zunahme vernetzter Infrastruktur und Telemedizin bei. Gleichzeitig bietet Großbritannien ein dynamisches Ökosystem für Health-Tech-Startups und einen förderlichen regulatorischen Rahmen, die gemeinsam die Entwicklung und den Einsatz modernster IoT-Medizinlösungen begünstigen.

Deutschland ist ein bedeutender Akteur auf dem europäischen Markt, gestützt durch sein robustes Gesundheitssystem, seine starke Medizintechnikbranche und sein Engagement für die digitale Transformation im Gesundheitswesen. Der zunehmende Fokus auf Präzisionsmedizin und Telemedizin treibt den Bedarf an IoT-integrierten klinischen Tools voran. Das Digital Healthcare Gesetz (DVG) schafft hierfür ein tragfähiges Geschäftsumfeld für innovative IoT-Lösungsanbieter. Darüber hinaus trägt die rasch alternde Bevölkerung positiv zum Wachstum bei: Laut NLM lebten 2022 in Deutschland über 18,6 Millionen Menschen im Alter von 65 Jahren und älter.

Inzidenzraten von Typ-1-Diabetes bei Kindern (0-14 Jahre) (2021)

Land | Inzidenzraten (pro 100.000 Einwohner pro Jahr) |

Finnland | 52.2 |

Schweden | 44.1 |

Norwegen | 33,6 |

Vereinigtes Königreich | 28.1 |

Irland | 27,5 |

Quelle : NLM

Wichtige Akteure auf dem Markt für medizinische IoT-Geräte:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Die Marktdynamik des IoT-basierten Medizingerätemarktes wird maßgeblich durch die starke Präsenz etablierter Medizintechnikhersteller und innovativer Startups geprägt und bestimmt. Diese Pioniere, darunter Medtronic, GE Healthcare, Philips und Siemens Healthineers, konzentrieren sich darauf, ihre globale Reichweite und ihre Forschungs- und Entwicklungskompetenzen zu nutzen, um fortschrittlichere vernetzte Lösungen für ein breites Anwendungsspektrum zu entwickeln, beispielsweise für Diagnostik, Monitoring und Therapie. Unternehmen in aufstrebenden Märkten setzen zudem auf Nischenprodukte wie IoT-basierte Wearables, Fernüberwachung und KI-Integration.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Name der Firma | Ursprungsland | Weltweiter Marktanteil (2025) | Branchenfokus & bemerkenswerte Produkte |

Medtronic plc | Irland | 9,8 % | Ein weltweit führendes Unternehmen im Bereich Medizintechnik bietet eine breite Palette vernetzter Geräte an, darunter Herzschrittmacher mit Fernüberwachung (CareLink) und intelligente Insulinpumpen. |

Johnson & Johnson | UNS | 9,1 % | Der Fokus liegt auf vernetzter Chirurgie und Orthopädie durch die Tochtergesellschaft Ethicon sowie auf digitalen Gesundheitsplattformen zur Patienteneinbindung und Genesungsverfolgung. |

Siemens Healthineers | Deutschland | 8,5 % | Spezialisiert auf vernetzte Bildgebungs- und Diagnosegeräte, die Ferndiagnose und vorausschauende Wartung für Krankenhaussysteme ermöglichen. |

GE Healthcare | UNS | 7,8 % | Bietet ein umfassendes Portfolio an vernetzten Überwachungs-, Bildgebungs- und Diagnosegeräten, die über die digitale Gesundheitsplattform Edison integriert sind. |

Philips | Niederlande | 7,3 % | Als führendes Unternehmen im Bereich der persönlichen Gesundheit und vernetzten Versorgung bietet es tragbare Biosensoren, Telemedizinplattformen und cloudbasierte Patientendatenanalysen an. |

Abbott Laboratories | UNS | xx% | Bekannt für seine vernetzten kontinuierlichen Glukosemessgeräte (FreeStyle Libre) und Plattformen zur Fernüberwachung von Patienten in den Bereichen Kardiologie und Diabetes. |

Boston Scientific | UNS | xx% | Entwickelt implantierbare Herzgeräte wie Herzschrittmacher und Defibrillatoren mit Fernüberwachungsfunktionen (Latitude) |

Stryker Corporation | UNS | xx% | Der Fokus liegt auf intelligenter Krankenhausausrüstung, darunter vernetzte chirurgische Instrumente, Krankenhausbetten und Notfallversorgungsgeräte, die Daten zur Workflow-Optimierung integrieren. |

Roche | Schweiz | xx% | Bietet vernetzte Diagnosegeräte und Software, einschließlich digitaler Gesundheitsplattformen für personalisiertes Diabetesmanagement und Fernbetreuung von Patienten. |

Honeywell Life Sciences | UNS | xx% | Bietet vernetzte Lösungen für die Medikamenteneinhaltung, die klinische Überwachung und die Anlagenverfolgung in Gesundheitseinrichtungen. |

Omron Corporation | Japan | xx% | Ein führender Anbieter von vernetzten Gesundheitsgeräten für Endverbraucher, wie z. B. drahtlosen Blutdruckmessgeräten und tragbaren EKG-Geräten, die sich mit Smartphone-Apps synchronisieren lassen. |

Fitbit (Google) | UNS | xx% | Entwickelt beliebte tragbare Aktivitätstracker und Smartwatches mit Gesundheitsüberwachungsfunktionen für Herzfrequenz, Schlaf und EKG, die in Googles Gesundheitsökosystem integriert sind. |

Dexcom | UNS | xx% | Spezialisiert auf Echtzeit-Systeme zur kontinuierlichen Glukosemessung (CGM), die Daten zur Diabetesbehandlung an intelligente Geräte übertragen. |

ResMed | UNS | xx% | Bietet cloudbasierte CPAP-Geräte und -Masken für Schlafapnoe und ermöglicht die Fernüberwachung von Patienten sowie die Nachverfolgung der Therapietreue über AirView. |

iRhythm Technologies | UNS | xx% | Bietet ein tragbares Zio-Pflaster zur ambulanten Herzüberwachung, das die langfristige, ferngesteuerte Erfassung und Analyse von EKG-Daten ermöglicht. |

Cisco-Systeme | UNS | xx% | Bietet die kritische Netzwerkinfrastruktur und Cybersicherheitslösungen, die eine sichere und zuverlässige Konnektivität für medizinische IoT-Geräte in Krankenhäusern ermöglichen. |

Samsung Electronics | Südkorea | xx% | Entwickelt verbraucherorientierte digitale Gesundheits-Wearables (Galaxy Watch) und arbeitet mit Gesundheitsdienstleistern an Lösungen für die Fernüberwachung zusammen. |

Biotronik | Deutschland | xx% | Ein bedeutender Akteur im Bereich des kardiovaskulären IoT, der implantierbare Herzgeräte mit Fernüberwachungsdiensten (Heimüberwachung) herstellt. |

Tata Consultancy Services | Indien | xx% | Bietet Systemintegrations-, Datenanalyse- und Plattformentwicklungsdienste an, die es Gesundheitsorganisationen ermöglichen, IoT-Lösungen einzuführen und zu verwalten. |

Cochlea Ltd. | Australien | xx% | Entwickelt vernetzte Hörimplantate und Audioprozessoren, die von Audiologen ferngesteuert angepasst und feinabgestimmt werden können. |

Elecom Co., Ltd. | Japan | xx% | Wir sind in der Entwicklung, Herstellung und dem Vertrieb von Produkten im Zusammenhang mit medizinischen Geräten tätig. |

Nachfolgend sind die von jedem Unternehmen im Markt abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im Februar 2025 ging Elecom eine Allianz mit MediBuddy ein, um die Online-Plattform für medizinische Behandlungen, medibadi, in Indien deutlich auszuweiten. Dies unterstrich das Ziel des Unternehmens, die grenzüberschreitende Stärkung und Expansion im IoT-gestützten Gesundheitswesen weiter zu beschleunigen.

- Im Januar 2025 erwarb Boston die Bolt Medical Company gegen eine Vorauszahlung von rund 443 Millionen US-Dollar für die noch nicht gehaltenen 74 % der Anteile sowie bis zu 221 Millionen US-Dollar nach Erreichen bestimmter regulatorischer Meilensteine. Durch diese Akquisition wurde das IoT-Portfolio des Unternehmens um das IVL-System von Bolt Medical erweitert.

- Report ID: 8177

- Published Date: Oct 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.