Marktausblick für automatisierte Krankenhausbetten:

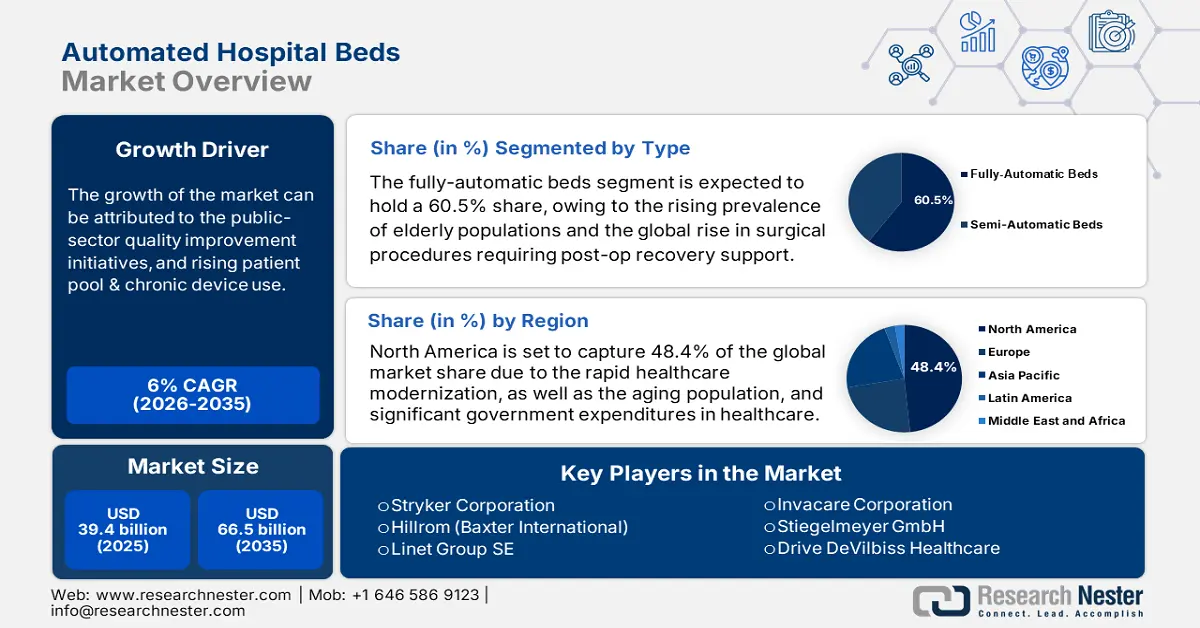

Der Markt für automatisierte Krankenhausbetten hatte 2025 ein Volumen von 39,4 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 66,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für automatisierte Krankenhausbetten auf 41,7 Milliarden US-Dollar geschätzt.

Die Hauptzielgruppe für automatisierte Krankenhausbetten sind geriatrische und chronisch kranke Patienten weltweit. Insbesondere die steigende Zahl von Krankenhausaufenthalten aufgrund chronisch obstruktiver Lungenerkrankung (COPD) und Herzinsuffizienz führt zu einem dringenden Bedarf an einer Erweiterung der Gesundheitsinfrastruktur und damit zu einer erhöhten Nachfrage in diesem Sektor. Darüber hinaus trägt die weltweit rasch alternde Bevölkerung ebenfalls zur steigenden Nachfrage nach Krankenhausausstattung, einschließlich Betten, bei. Dies belegt der gestiegene globale Handelswert von medizinischen Möbeln, der laut dem Observatory of Economic Complexity (OEC) im Jahr 2023 5,3 Milliarden US-Dollar erreichte und jährlich um 4,7 % wuchs.

Die aktuelle wirtschaftliche Dynamik des Marktes für automatisierte Krankenhausbetten deutet auf einen starken Einfluss wertorientierter Versorgungsmodelle und verbesserter Erstattungspolitiken hin, die Kosteneffizienz und Patientenergebnisse in den Vordergrund stellen. Zu den wichtigsten Kostenträgern in diesem Sektor zählen staatliche Programme und private Krankenversicherungen, die das Kosten-Nutzen-Verhältnis automatisierter Betten genau prüfen und dabei häufig den Umfang der finanziellen Unterstützung mit der Patientensicherheit und der Verweildauer im Krankenhaus verknüpfen. Allerdings gibt es regionale Unterschiede in den Preisstrukturen der Kostenträger, da sich die öffentliche Finanzierung und das Beschaffungswesen unterscheiden. Eine Veröffentlichung der National Library of Medicine (NLM) aus dem Jahr 2022 zeigte in diesem Zusammenhang, dass die Hinzunahme eines einzigen Bettes zur Krankenhauskapazität in Schweden das Potenzial hat, drei qualitätsadjustierte Lebensjahre (QALYs) bei Kosten von 120.000 US-Dollar zu generieren.

Markt für automatisierte Krankenhausbetten – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die weltweit wachsende Zahl älterer Menschen: Die steigende Zahl von Menschen ab 60 Jahren weltweit, die bis 2030 voraussichtlich 1,4 Milliarden und bis 2050 2,1 Milliarden übersteigen wird, stärkt die Basis für den Markt automatisierter Krankenhausbetten. Dieser demografische Wandel führt zu einem höheren Patientenaufkommen in Krankenhäusern, Pflegeheimen und Einrichtungen für betreutes Wohnen weltweit. Darüber hinaus erfordert der Bedarf dieser Bevölkerungsgruppe an Langzeitpflege und Mobilitätsunterstützung innovative Möbel, um den unerfüllten Ansprüchen an Benutzerkomfort und Patientensicherheit gerecht zu werden.

- Steigende Investitionen in den Kapazitätsausbau: Die rasant steigenden öffentlichen Ausgaben für stationäre Einrichtungen und Dienstleistungen eröffnen Herstellern in diesem Sektor größere Umsatzchancen. Dieser Trend zum Ausbau der Infrastrukturkapazitäten zeigt sich im explosionsartigen Wachstum des globalen Handelsvolumens imBereich Krankenhausbetten und zugehöriger Ausrüstung . Darüber hinaus investieren Regierungen und ausländische Investoren verstärkt in die Beschaffung fortschrittlicher Medizintechnik in großen Mengen. Diese Budgetzuweisungen zur Stärkung der Gesundheitssysteme in Industrie- und Schwellenländern fördern einen nachhaltigen Kapitalzufluss in den Markt für automatisierte Krankenhausbetten.

- Trend zur Modernisierung des Gesundheitswesens: Das wachsende Interesse an optimierten Arbeitsabläufen im Gesundheitswesen, insbesondere in Entwicklungsländern, führt zu einer verstärkten Nutzung automatisierter Krankenhausbetten. Neuere Funktionen wie Fernsteuerung, Patientenüberwachung und Notfallalarmsysteme passen ideal zum Trend der IoT-Integration und Automatisierung im medizinischen Bereich. Nationale Programme zur Förderung intelligenter Krankenhäuser beflügeln diesen Aufschwung zusätzlich. Die Einführung der SmartMedic-Plattform durch Stryker in Indien im Februar 2023 verdeutlicht die Nutzung dieser Chance.

Historische Trends bei wichtigen demografischen Merkmalen im Markt für automatisierte Krankenhausbetten

Krankenhauseinweisungsraten für COPD und Asthma nach Altersgruppen in England und Wales (1999–2020)

Altersgruppe | Anteil an den gesamten Krankenhausaufnahmen (In %) | Krankenhausaufnahmerate im Jahr 1999 (pro 100.000) | Krankenhausaufnahmerate im Jahr 2020 (pro 100.000) | Veränderung der Aufnahmerate im Zeitraum 1999-2020 (In %) |

Unter 15 Jahren | 8,8 % | 278,8 | 199,3 | -28,5 % |

15-59 Jahre | 23,5 % | 146,3 | 287,2 | 96,3 % |

60-74 Jahre | 33,0 % | 1025,3 | 1363.3 | 33,0 % |

75 Jahre und älter | 34,7 % | 1681.0 | 2586.2 | 53,8 % |

Überblick über den globalen Handel mit automatisierten Krankenhausbetten

Führende Exporteure und Importeure von medizinischen Möbeln (2023)

Rang | Exporteure | Exportwert (in USD) | Importeure | Importwert (in USD) |

1 | China | 1,3 Milliarden | UNS | 1,1 Milliarden |

2 | UNS | 757 Millionen | Deutschland | 340 Millionen |

3 | Deutschland | 709 Millionen | Kanada | 333 Millionen |

Herausforderungen

- Mangelndes Startkapital und fehlende finanzielle Unterstützung: Die Anschaffung von Geräten für automatisierte Krankenhausbetten erfordert aufgrund der Verwendung modernster Technologien und Spezialmaterialien ein hohes Anfangskapital. Daher ist dies für viele kleine und mittlere medizinische Einrichtungen und Dienstleister, insbesondere in ressourcenarmen Regionen, finanziell nicht machbar. Hinzu kommt, dass diese Finanzierungslücke in Verbindung mit zusätzlichen Wartungs- und Instandhaltungskosten die Beschaffungsentscheidungen komplexer und langwieriger macht.

- Regulatorische Hürden im Bereich Datensicherheit: Die Einhaltung strenger internationaler Qualitätsstandards für Patientensicherheit und Gerätezuverlässigkeit behindert häufig die Globalisierung des Marktes für automatisierte Krankenhausbetten. Die zeitaufwändigen und kostspieligen Tests und Dokumentationen dieser Produkte können zu Verzögerungen oder Fehlern bei der Einhaltung von Vorschriften und bei Produkteinführungen in diesem Sektor führen. Hinzu kommt, dass die zunehmenden Cyberbedrohungen die Vertraulichkeit von Patientendaten gefährden, was wiederum Rechtsstreitigkeiten und Reputationsschäden nach sich zieht.

Marktgröße und Prognose für automatisierte Krankenhausbetten:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6% |

|

Marktgröße im Basisjahr (2025) |

39,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

66,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für automatisierte Krankenhausbetten:

Typensegmentanalyse

Das Segment der vollautomatischen Betten wird im Prognosezeitraum voraussichtlich mit 60,5 % den größten Marktanteil im Bereich der automatisierten Krankenhausbetten einnehmen. Diese führende Position ist maßgeblich auf die weltweit zunehmende Belastung durch chronische Krankheiten und die rasche Alterung der Bevölkerung zurückzuführen. Gleichzeitig führt das stetig steigende Operationsaufkommen zu einem erhöhten Bedarf an postoperativer Unterstützung und damit zu einer steigenden Nachfrage nach skalierbarer und effizienter Infrastruktur. Darüber hinaus führt der weltweite Fachkräftemangel im Gesundheitswesen zu einer dringenden Nachfrage nach vollautomatischen Betten für die postoperative Versorgung. Die WHO schätzt in diesem Zusammenhang, dass bis 2030 weltweit 11 Millionen Gesundheitsfachkräfte fehlen werden.

Anwendungssegmentanalyse

Es wird erwartet, dass das Segment der Standardbetten bis Ende 2035 mit einem Marktanteil von 35,8 % den Markt dominieren wird. Die breite Anwendung in verschiedenen Gesundheitseinrichtungen, darunter Krankenhäuser, Kliniken und Pflegeheime, macht es zum größten Anwendungsgebiet in diesem Sektor. Darüber hinaus tragen die Vielseitigkeit und die grundlegenden Funktionen, die durch die verstellbare Positionierung und den einfachen Patiententransfer der verfügbaren Optionen in diesem Bereich geboten werden, effizient zur Deckung des grundlegenden Pflegebedarfs bei. Die im Vergleich zu Spezialbetten geringere Komplexität trägt außerdem dazu bei, dass dieses Segment bei den Anbietern weiterhin Priorität genießt.

Endnutzersegmentanalyse

Krankenhäuser werden sich im betrachteten Zeitraum voraussichtlich als Hauptnutzer automatisierter Krankenhausbetten positionieren und einen Umsatzanteil von 65,3 % erzielen. Die hohe Anzahl an stationären Aufnahmen in diesen Einrichtungen erfordert optimierte klinische Arbeitsabläufe in verschiedenen Abteilungen, darunter Intensivstationen, Normalstationen und Notaufnahmen. Der hohe Patientendurchlauf und der Bedarf an effizientem Ressourcenmanagement machen Krankenhäuser zudem zu den größten Investoren in diesem Sektor. Darüber hinaus bestärkt der zunehmende Fokus auf die Minimierung von Patientenverletzungen ihre Präferenz als Endnutzer in dieser Kategorie.

Unsere detaillierte Analyse des globalen Marktes für automatisierte Krankenhausbetten umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Anwendung |

|

Funktionalität |

|

Technologie |

|

Vertriebskanal |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für automatisierte Krankenhausbetten – Regionale Analyse

Einblicke in den nordamerikanischen Markt

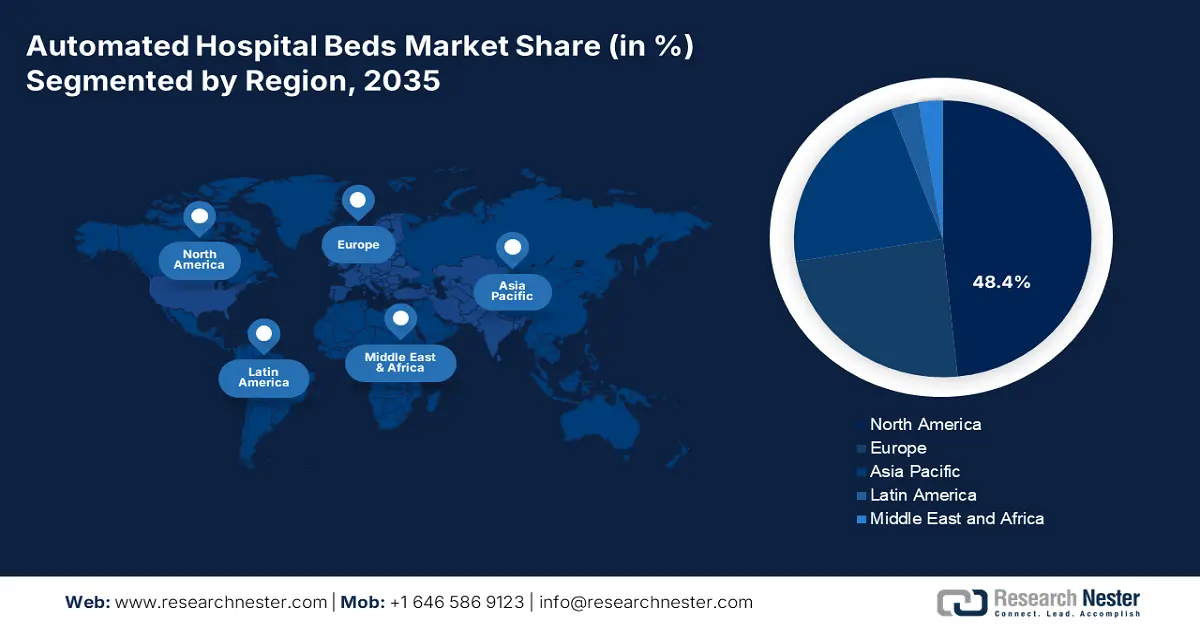

Nordamerika wird voraussichtlich bis Ende 2035 mit 48,4 % den größten Marktanteil bei automatisierten Krankenhausbetten halten. Das fortschrittliche und anpassungsfähige Gesundheitssystem ist der Hauptwachstumsfaktor in dieser Region. Gleichzeitig sorgen die strengen Vorschriften zur Patientensicherheit und die hohe Arbeitsbelastung des Pflegepersonals in Nordamerika für eine große Nachfrage nach diesen fortschrittlichen Infrastrukturlösungen. Darüber hinaus festigt der international führende Fokus der Region auf die Weiterentwicklung von Medizintechnik und die Integration von KI ihre Position in diesem Sektor.

Laut der nationalen Erhebung zur ambulanten Krankenhausversorgung von 2022 führten in den USA rund 17,8 Millionen Besuche in Notaufnahmen zu einer stationären Aufnahme. Darüber hinaus prognostizierte das US-Arbeitsministerium (Bureau of Labor Statistics), dass das Land von 2020 bis 2030 über 275.000 zusätzliche Pflegekräfte benötigen wird. Diese Zahlen verdeutlichen den dringenden Bedarf an Lösungen zur Arbeitsentlastung in Gesundheitseinrichtungen landesweit. Die kombinierte Unterstützung durch Programme von Bund, Ländern und Kommunen unterstreicht die Effektivität automatisierter Krankenhaussysteme und sichert in diesem Umfeld einen stabilen Cashflow.

Der kanadische Markt verzeichnet ein stetiges Wachstum, unterstützt durch vielversprechende Zusagen der Bundesregierung und den Ausbau der Infrastruktur durch die Provinzen. So entfielen laut CD Howe Institute zwischen 2022 und 2023 33,6 bis 50,1 % der gesamten Krankenhausausgaben in den Provinzen Kanadas auf stationäre Pflege- und Betreuungsleistungen. Darüber hinaus stellte die kanadische Regierung im Juli 2024 25 Milliarden US-Dollar ihrer 200 Milliarden US-Dollar umfassenden, über zehn Jahre angelegten Finanzierung für die Deckung spezifischer Bedürfnisse des Gesundheitssystems bereit, darunter die Stärkung der Fachkräfte und die Modernisierung durch digitale Technologien.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird im analysierten Zeitraum voraussichtlich die am schnellsten wachsende Region im Markt für automatisierte Krankenhausbetten sein. Dieses beschleunigte Wachstum ist auf die starke digitale Transformation der Gesundheitsinfrastruktur zurückzuführen, die durch die alternde Bevölkerung und steigende staatliche Gesundheitsausgaben noch verstärkt wird. Darüber hinaus gewinnen technologische Fortschritte bei Medizingeräten im asiatisch-pazifischen Raum zunehmend an Bedeutung und ermöglichen die Integration sensorgestützter Mobilitätsverfolgung und automatisierter Patientenmanagementfunktionen in Krankenhausbetten.

Japan zählt zu den führenden Innovationszentren im asiatisch-pazifischen Raum. Dies ist auf den starken Fokus des Landes auf die Entwicklung und Nutzung KI-gestützter medizinischer Infrastruktur zurückzuführen. Gleichzeitig bietet die wachsende Zahl älterer Menschen in Japan einen bedeutenden Absatzmarkt für entsprechende Produkte. Eine Studie aus dem Jahr 2022, veröffentlicht im „Journal of Aging and Health Research“, prognostiziert in diesem Zusammenhang mehr als 1,6 Millionen Todesfälle jährlich in Japan zwischen 2030 und 2065 aufgrund von Altersschwäche. Dies veranlasst die Behörden, die Ausstattung von Krankenhäusern landesweit mit modernster Technik voranzutreiben.

Indien entwickelt sich aufgrund des rasanten Ausbaus der Gesundheitsinfrastruktur und steigender öffentlicher Investitionen zu einem Wachstumsmotor für den Markt automatisierter Krankenhausbetten im asiatisch-pazifischen Raum. Der IBEF-Bericht belegt diesen Kapitalzufluss: Die staatlichen Haushaltsmittel für die Entwicklung, Instandhaltung und Verbesserung des indischen Gesundheitssystems stiegen zwischen 2024 und 2025 um 9,7 %. Darüber hinaus besteht bis 2034 ein Bedarf von 3,6 Millionen zusätzlichen Krankenhausbetten, um den globalen Gesundheitsstandards zu entsprechen. Dies unterstreicht das Potenzial dieses Marktes als lukrative Investitionsmöglichkeit.

Länderbezogene Exportdaten für medizinische oder chirurgische Möbel (2023)

Land | Exportwert (in USD) |

Vietnam | 58,7 Millionen |

Japan | 40,3 Millionen |

Australien | 39,4 Millionen |

Indonesien | 21,3 Millionen |

Indien | 20,3 Millionen |

Thailand | 7,2 Millionen |

Republik Korea | 6,1 Millionen |

Malaysia | 5,6 Millionen |

Quelle: WITS

Einblicke in den europäischen Markt

Der Markt für automatisierte Krankenhausbetten in Europa wird im Zeitraum von 2026 bis 2035 voraussichtlich ein beachtliches Wachstum verzeichnen. Die anhaltende positive Entwicklung in diesem Segment wird vor allem durch die alternde Bevölkerung, die steigenden Einweisungen auf Intensivstationen und nationale Strategien zur Modernisierung der Gesundheitsinfrastruktur begünstigt. Darüber hinaus tragen der Europäische Gesundheitsdatenraum (EHDS) und das EU4Health-Programm als Beschleuniger der Automatisierung von Technologien durch die Bereitstellung ausreichender Mittel maßgeblich zu diesem Wachstum bei.

Der britische National Health Service (NHS) baut die finanzielle Unterstützung für die Genesung nach Operationen und die Langzeitpflege kontinuierlich aus, was dem Markt für automatisierte Krankenhausbetten einen stetigen Geldfluss sichert. Belegt wird dies durch die gestiegenen Bruttoausgaben für die medizinische Infrastruktur im Land von 3,5 Billionen US-Dollar im Zeitraum 2022 bis 2023, wie aus dem Bericht des Office for National Statistics für 2025 hervorgeht. Weitere staatliche Initiativen zur Modernisierung der Medizintechnik und zur Integration intelligenter Technologien treiben das Wachstum in diesem Bereich ebenfalls an.

Die bundesweite Umsetzung des Krankenhauszukunftsgesetzes ist der Haupttreiber für den Markt für automatisierte Krankenhausbetten in Deutschland . Darüber hinaus setzen die hohen Qualitätsstandards für medizinische Leistungen und Geräte im Land Maßstäbe für den Ausbau der Infrastruktur, was wiederum zu einem kontinuierlichen Fortschritt in der Medizintechnikbranche führt. Gleichzeitig sorgen die alternde Bevölkerung und die zunehmende Verbreitung chronischer Erkrankungen für eine anhaltende Nachfrage in diesem Sektor und prägen sowohl das inländische Angebot als auch die Dynamik des internationalen Handels.

Länderbezogene Exportdaten für medizinische oder chirurgische Möbel (2023)

Land | Exportwert (in USD) |

Niederlande | 245,1 Millionen |

Polen | 220,5 Millionen |

Frankreich | 144,3 Millionen |

Italien | 129,3 Millionen |

Vereinigtes Königreich | 112,2 Millionen |

Truthahn | 83,8 Millionen |

Spanien | 82,6 Millionen |

Quelle : WITS

Wichtige Akteure auf dem Markt für automatisierte Krankenhausbetten:

- Stryker Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Hill-Rom Holdings (Baxter)

- Getinge AB

- Invacare Corporation

- LINET Group SE

- Paramount Bed Holdings

- Arjo

- Medline Industries, LP

- Joerns Healthcare LLC

- Stiegelmeyer GmbH & Co. KG

- Juvare

Der Markt für automatisierte Krankenhausbetten ist aktuell durch etablierte regionale Anbieter geprägt. Die wichtigsten Akteure setzen verstärkt auf vielschichtige Strategien, die Kooperationen, Produktentwicklung und Forschung & Entwicklung umfassen, um neue intelligente Konzepte in den Bereichen Mobilität und Fernüberwachung zu nutzen. Neben der Erschließung profitabler Märkte weltweit expandieren die Unternehmen kontinuierlich in neue und aufstrebende Märkte, insbesondere in Asien und Lateinamerika. Fusionen und Übernahmen, Lokalisierung und öffentlich-private Partnerschaften, die eine gemeinsame Wertschöpfung fördern, tragen zur Nachhaltigkeit und langfristigen Wettbewerbsfähigkeit in diesem dynamischen Markt bei.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf diesem Markt:

Neueste Entwicklungen

- Im Juli 2025 brachte Juvare mit BedSync eine leistungsstarke neue Softwarelösung auf den Markt, die die Bettenkapazität von Gesundheitseinrichtungen automatisiert. Sie ermöglicht Echtzeit- und API-gesteuerte Berichterstattung und gewährleistet gleichzeitig die Kompatibilität mit der NHSN Connectivity Initiative der CDC, wodurch die Arbeitsbelastung von Klinik- und Verwaltungsteams reduziert wird.

- Im Februar 2025 stellte Stryker das ProCeed-Krankenhausbett vor, das sich durch einfache Handhabung und verbesserte Versorgung in verschiedenen Regionen auszeichnet. Es trägt zur Sicherheit von Klinikpersonal und Patienten in medizinischen Einrichtungen bei, indem es eine effiziente und benutzerfreundliche Plattform mit Unterstützung für die Patientenmobilität und reduziertem Sturzrisiko bietet.

- Report ID: 3892

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.