Marktausblick für industrielle und automobile Antriebstechnikprodukte:

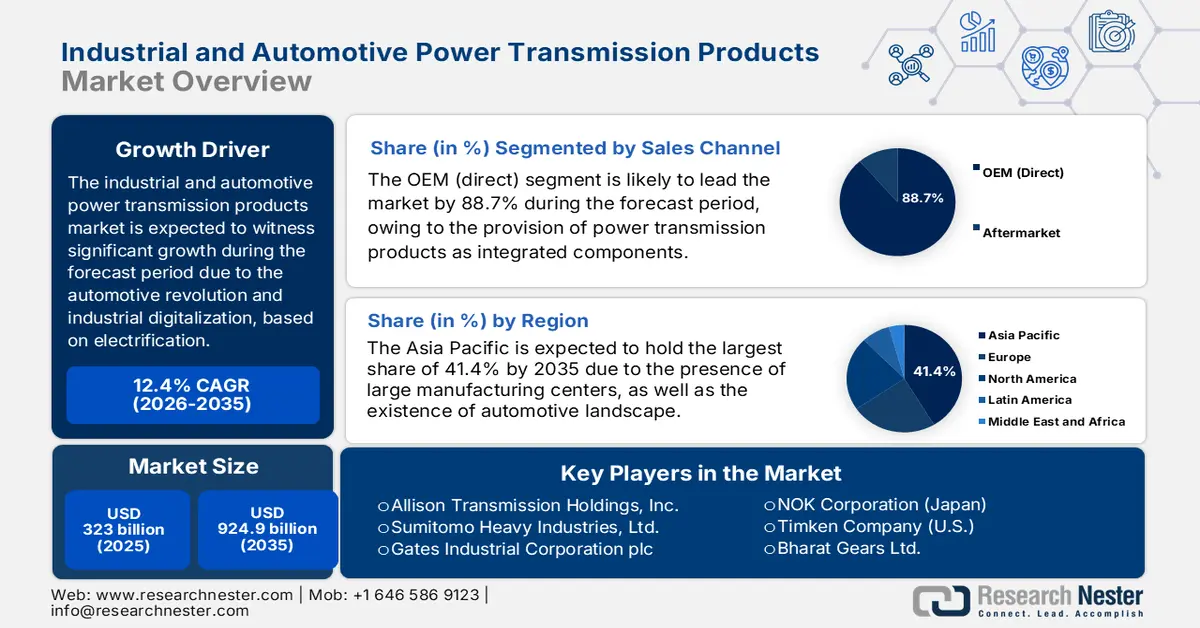

Der Markt für industrielle und automobile Antriebstechnikprodukte hatte 2025 ein Volumen von über 323 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 924,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für industrielle und automobile Antriebstechnikprodukte auf 363 Milliarden US-Dollar geschätzt.

Der Markt für industrielle und automobile Antriebstechnik befindet sich in einer Phase des tiefgreifenden Wandels, angetrieben durch die parallelen Entwicklungen der Fahrzeugelektrifizierung und der industriellen Digitalisierung. Dieser Markt umfasst Komponenten wie Aktuatoren, Achsen, Antriebe und Getriebe, die als essentielles elektromechanisches und mechanisches Rückgrat für die Kraft- und Bewegungsübertragung in Fahrzeugen und Fabriken gelten. Laut einem Artikel der Internationalen Energieagentur (IEA) aus dem Jahr 2025 überstiegen die weltweiten Verkäufe von Elektroautos im Jahr 2024 die Marke von 17 Millionen, was einem Anstieg von über 25 % entspricht. Im Vergleich zu 2023 wurden im selben Jahr 3,5 Millionen Fahrzeuge verkauft. China konnte seine Position in diesem Bereich mit einem Absatzplus von 11 Millionen Elektroautos deutlich behaupten. Auch in den USA wurden mit 1,6 Millionen verkauften Elektroautos Rekordwerte von fast 40 % auf 1,3 Millionen erreicht, was das Marktwachstum zusätzlich beflügelt.

Internationales Wachstum der Verkäufe von Elektroautos (2014-2024)

Jahre | China | Europa | UNS | Rest der Welt |

2014 | - | 0,1 Millionen | - | - |

2015 | 0,1 Millionen | 0,1 Millionen | 0,1 Millionen | - |

2016 | 0,3 Millionen | 0,1 Millionen | 0,1 Millionen | - |

2017 | 0,5 Millionen | 0,1 Millionen | 0,1 Millionen | 0,1 Millionen |

2018 | 0,8 Millionen | 0,2 Millionen | 0,2 Millionen | 0,1 Millionen |

2019 | 0,8 Millionen | 0,4 Millionen | 0,2 Millionen | 0,1 Millionen |

2020 | 0,9 Millionen | 0,8 Millionen | 0,2 Millionen | 0,1 Millionen |

2021 | 2,7 Millionen | 1,2 Millionen | 0,5 Millionen | 0,1 Millionen |

2022 | 4,4 Millionen | 1,6 Millionen | 0,8 Millionen | 0,1 Millionen |

2023 | 5,4 Millionen | 2,2 Millionen | 1,1 Millionen | 0,2 Millionen |

2024 | 6,4 Millionen | 2,2 Millionen | 1,2 Millionen | 1,0 Millionen |

Quelle: IEA-Organisation

Darüber hinaus treiben vernetzte und intelligente Komponenten, die zunehmende Verbreitung von E-Achsen, die Systemintegration, der Einsatz fortschrittlicher und leichter Materialien sowie die Simulation digitaler Zwillinge das globale Wachstum des Marktes für industrielle und automobile Antriebstechnik voran. Laut einem Artikel des US Bureau of Labor Statistics vom Februar 2023 werden Elektrofahrzeuge in den USA bis Ende 2030 voraussichtlich 40 % aller Pkw-Verkäufe ausmachen und im selben Jahr bereits 50 % erreichen. Laut einem Artikel der Internationalen Energieagentur (IEA) aus dem Jahr 2025 besteht zudem eine enorme Nachfrage nach Batterien für Elektrofahrzeuge, die 2023 bereits über 750 GWh erreichte – ein Anstieg von 40 % gegenüber 2022. International stammen 95 % des Wachstums der Batterienachfrage aus dem gestiegenen Absatz von Elektrofahrzeugen, die restlichen 5 % aus dem SUV-Absatz. Dies schafft positive Aussichten für den gesamten Markt für industrielle und automobile Antriebstechnik.

Schlüssel Industrielle und automobile Kraftübertragungsprodukte Markteinblicke Zusammenfassung:

Regionale Einblicke:

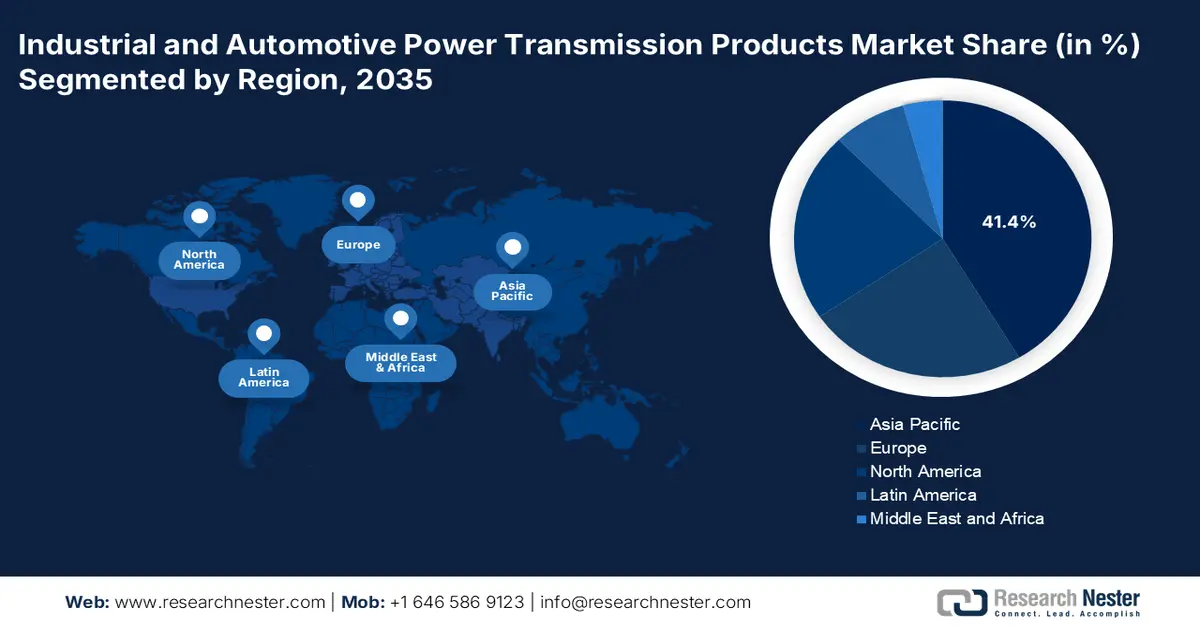

- Es wird prognostiziert, dass die Region Asien-Pazifik im Markt für industrielle und automobile Antriebstechnik bis 2035 einen Marktanteil von 41,4 % erreichen wird, da ihre Position als globales Produktionszentrum und das sich rasch ausdehnende Ökosystem für Elektrofahrzeuge die Nachfrage aufgrund starker Investitionen in die industrielle Automatisierung weiter steigern.

- Es wird erwartet, dass Nordamerika bis 2035 zur am schnellsten wachsenden Region wird, da sich die regionale Dynamik beschleunigt, angetrieben durch den CHIPS Act, die durch IRA ausgelöste Wiederbelebung des verarbeitenden Gewerbes und groß angelegte Programme zur digitalen Infrastruktur.

Segmenteinblicke:

- Es wird erwartet, dass das OEM-Segment (Direktvertrieb) im Markt für industrielle und automobile Antriebstechnikprodukte bis 2035 einen Anteil von 88,7 % erreichen wird, da seine Rolle bei der Lieferung missionskritischer, kundenspezifischer und integrierter Komponenten während der Konstruktion und des Baus von Anlagen immer stärker wird.

- Es wird erwartet, dass das Segment der elektrisch unterstützten und integrierten Systeme bis 2035 den zweitgrößten Marktanteil erreichen wird, da seine Verbreitung zunimmt. Treiber dieser Entwicklung sind die Anforderungen an die Netzstabilität, Effizienzgewinne und die Integration erneuerbarer Energien zur Erreichung von Nachhaltigkeitszielen.

Wichtigste Wachstumstrends:

- Investitionen in Robotik und industrielle Automatisierung

- Internationale Bemühungen um die Elektrifizierung von Fahrzeugen

Größte Herausforderungen:

- Qualifikationslücke und technische Komplexität bei der Systemintegration

- Kommodifizierungsdruck und intensiver Preiswettbewerb

Wichtige Akteure: Siemens AG (Deutschland), Robert Bosch GmbH (Deutschland), ABB Ltd. (Schweiz), Dana Incorporated (USA), BorgWarner Inc. (USA), SKF Group (Schweden), ZF Friedrichshafen AG (Deutschland), Schaeffler AG (Deutschland), GKN Automotive Limited (Großbritannien), SEW-Eurodrive GmbH & Co KG (Deutschland), Nidec Corporation (Japan), Regal Rexnord Corporation (USA), Allison Transmission Holdings, Inc. (USA), Sumitomo Heavy Industries, Ltd. (Japan), Gates Industrial Corporation plc (USA), NOK Corporation (Japan), Timken Company (USA), Bharat Gears Ltd. (Indien), Hyundai Wia Corporation (Südkorea), Sapura Energy Berhad (Malaysia)

Global Industrielle und automobile Kraftübertragungsprodukte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 323 Milliarden US-Dollar

- Marktgröße 2026: 363 Milliarden US-Dollar

- Prognostizierte Marktgröße: 924,9 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 12,4 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (41,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Vietnam, Indonesien, Mexiko, Brasilien

Last updated on : 4 December, 2025

Markt für industrielle und automobile Antriebstechnikprodukte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Investitionen in Robotik und industrielle Automatisierung: Die anhaltenden internationalen Investitionen in die Automatisierung von Fertigung und Logistik zur Steigerung von Resilienz und Produktivität gelten als Haupttreiber für den Markt für industrielle und automobile Antriebstechnik. Dies hat eine enorme Nachfrage nach Servoantrieben, fahrerlosen Transportsystemen, Roboteraktuatoren und Präzisionsmotoren geschaffen. Laut einem Artikel der Handels- und Regierungsbehörde aus dem Jahr 2022 entfallen 40,1 % der gesamten ausländischen Direktinvestitionen (ADI) auf die Fertigungsindustrie, insbesondere in den USA. Automatisierung spielt dabei eine entscheidende Rolle bei der Anziehung von Investitionen. Darüber hinaus hat sich die Startfinanzierung im Bereich Automatisierung und Robotik laut einem Artikel der Automate Organization vom September 2024 erholt. US-amerikanische Organisationen stellten insgesamt 748,9 Millionen US-Dollar bereit, was das Marktwachstum begünstigt.

- Internationaler Druck zur Fahrzeugelektrifizierung: Strenge Emissionsvorschriften und der Wandel der Kundennachfrage treiben die rasante Elektrifizierung des Automobilsektors voran. Dies führt zu massiven Investitionen und einem steigenden Bedarf an Antriebstechnik für Elektrofahrzeuge, was wiederum den Markt für industrielle und automobile Antriebstechnik stärkt. Laut Bericht der Europäischen Kommission von 2024 sanken die Emissionen schrittweise um 7,5 %, was zu einer internationalen Emissionsreduktion von 6,8 % im Jahr 2022 und 6,1 % im Jahr 2023 führte. Branchenübergreifend verzeichnete die Energiewirtschaft den stärksten Rückgang mit 20,1 %. Auch die industrielle Verbrennung und Prozesse verzeichneten mit 8,1 % im Jahr 2022 den zweithöchsten Rückgang, was optimistische Aussichten für den gesamten Markt für industrielle und automobile Antriebstechnik signalisiert.

- Expansion im Bereich erneuerbarer Energien: Der weltweite Ausbau der Solar- und Windkraft steigert die Nachfrage nach großflächigen und spezialisierten Antriebstechnikprodukten, darunter Solartracker und Windkraftanlagen mit hohem Drehmoment. Laut einem Artikel der Internationalen Energieagentur (IEA) aus dem Jahr 2025 wird die globale Stromerzeugung aus erneuerbaren Energien voraussichtlich auf über 17.000 TWh steigen, was einem Anstieg von fast 90 % gegenüber 2023 entspricht. Moderne Bioenergie gilt mit einem Anteil von über 50 % an der weltweiten Nutzung im Jahr 2023 als größte Quelle erneuerbarer Energien. Jüngste Entwicklungen zeigen, dass die jährlichen Zubauzahlen auf fast 560 GW ansteigen und somit ein enormes Wachstumspotenzial für erneuerbare Energien bieten. Dies wirkt sich positiv auf den Markt für Antriebstechnikprodukte im Industrie- und Automobilbereich aus.

Herausforderungen

- Fachkräftemangel und technische Komplexität bei der Systemintegration: Die moderne Kraftübertragung wird nicht länger als rein mechanischer Ansatz betrachtet, sondern hat sich zu einem mechatronischen Feld entwickelt, das fundiertes Fachwissen in Leistungselektronik, Datenanalyse, Steuerungstechnik und Software erfordert. Der Trend zu integrierten Systemen stellt den Markt für industrielle und automobile Kraftübertragungsprodukte vor große Herausforderungen. Es herrscht ein akuter Mangel an Technikern und Ingenieuren mit interdisziplinären Kompetenzen, die für die Wartung, Inbetriebnahme, Installation und Entwicklung dieser komplexen Systeme benötigt werden. Diese Qualifikationslücke besteht sowohl bei Endkunden als auch bei großen Herstellern und beeinträchtigt somit das Marktwachstum.

- Der Markt für industrielle und automobile Antriebstechnikprodukte ist hart umkämpft und steht unter starkem Preisdruck , insbesondere durch Billiganbieter in Asien. Dieser Wettbewerb drückt die Margen und treibt die Produktpalette in Richtung Standardisierung. Produkte unterscheiden sich letztendlich eher über den Preis als über ihre technischen Merkmale. Für etablierte Unternehmen bedeutet dies einen schwierigen Balanceakt: Sie müssen im volumenbasierten Marktsegment kostenorientiert konkurrieren und gleichzeitig in Forschung und Entwicklung investieren, um innovative und margenstarke Lösungen zu entwickeln.

Marktgröße und Prognose für industrielle und automobile Antriebstechnikprodukte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

12,4 % |

|

Marktgröße im Basisjahr (2025) |

323 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

924,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für industrielle und automobile Kraftübertragungsprodukte:

Segmentanalyse der Vertriebskanäle

Basierend auf den Vertriebskanälen wird erwartet, dass das OEM-Segment (Direktvertrieb) im Markt für industrielle und automobile Antriebstechnik bis Ende 2035 mit 88,7 % den größten Marktanteil erreichen wird. Das Wachstum dieses Segments ist maßgeblich darauf zurückzuführen, dass es die grundlegende Bedeutung von Antriebstechnik als geschäftskritische und integrierte Komponenten im Vergleich zu Zubehörteilen des Ersatzteilmarktes hervorhebt. Im industriellen Bereich werden Getriebe, Antriebe und Motoren direkt von Maschinenbauern oder Endanwendern beschafft und spezifiziert, insbesondere bei der Konstruktion und dem Bau modernster Schwermaschinen, Fabriken und Produktionslinien. Diese direkte Geschäftsbeziehung ist aufgrund der Nachfrage nach kundenspezifischen Lösungen und Leistungsgarantien sowie der Gewährleistung technischer Integration von entscheidender Bedeutung und trägt somit zum wachsenden Erfolg dieses Segments bei.

Technologiesegmentanalyse

Das Segment der elektrisch unterstützten und integrierten Systeme, ein Teilbereich der Technologie, wird voraussichtlich bis zum Ende des festgelegten Zeitraums den zweitgrößten Marktanteil im Bereich der industriellen und automobilen Antriebstechnik halten. Das Wachstum dieses Segments wird maßgeblich durch seine zunehmende Verbreitung in der modernen Gesellschaft angetrieben, vor allem aufgrund der Netzstabilität, der Kosteneinsparungen und der gesteigerten Effizienz sowie der wichtigen Integration erneuerbarer Energiequellen. Ziel ist es, Umwelt- und Nachhaltigkeitsziele zu erreichen, was sich positiv auf den globalen Markt für industrielle und automobile Antriebstechnik auswirkt. Laut einem Artikel, der im Februar 2025 im „Journal of Hazardous Materials Advances“ veröffentlicht wurde, wird der Bedarf an nachhaltigem Stadtverkehr in Verbindung mit ambitionierten Klimazielen die Zahl der Elektrofahrzeuge weltweit voraussichtlich von 26 Millionen im Jahr 2023 auf 145 Millionen bis Ende 2030 erhöhen und damit die Nachfrage in diesem Segment weiter ankurbeln.

Segmentanalyse der Fahrzeugtypen

Das Teilsegment der batterieelektrischen Fahrzeuge (BEVs), das zum Fahrzeugsegment gehört, wird im Prognosezeitraum voraussichtlich den drittgrößten Marktanteil im Bereich der Antriebstechnik für Industrie und Automobile einnehmen. Die Entwicklung dieses Teilsegments wird maßgeblich durch die tiefgreifende und dauerhafte Umgestaltung der Antriebstechnik im Automobilbereich vorangetrieben. Diese Dominanz basiert auf dem Wechsel der Kraftstoffquelle, spiegelt aber auch eine grundlegende Neuausrichtung des Antriebsstrangs wider. Darüber hinaus eliminieren BEVs die komplexen Mehrganggetriebe, die komplexen mechanischen Verbindungen und die Drehmomentwandler von Fahrzeugen mit Verbrennungsmotor. Dies wird durch den Einsatz moderner, hochwertiger Komponenten ermöglicht, die sich um die elektrische Antriebseinheit drehen, was optimistische Aussichten für das gesamte Segment eröffnet.

Unsere detaillierte Analyse des Marktes für industrielle und automobile Antriebstechnik umfasst die folgenden Segmente:

Segment | Teilsegmente |

Vertriebskanal |

|

Technologie |

|

Fahrzeugtyp |

|

Material |

|

Produkttyp |

|

Laufwerkstyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für industrielle und automobile Antriebstechnikprodukte – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich bis Ende 2035 mit einem Marktanteil von 41,4 % den größten Anteil am Markt für industrielle und automobile Antriebstechnik halten. Das Marktwachstum in der Region ist maßgeblich auf ihre Doppelrolle als internationales Produktionszentrum und gleichzeitig als am schnellsten wachsender Automobilsektor, insbesondere für Elektrofahrzeuge, zurückzuführen. Darüber hinaus treiben massive staatliche Investitionen in die Industrieautomation sowie förderliche politische Rahmenbedingungen für die lokale Batterieentwicklung und -produktion das Marktwachstum in der Region an. Laut einem Artikel der ITA vom September 2025 besteht in Indien mit Investitionen von über 165 Milliarden US-Dollar eine wachsende Nachfrage nach Industrieautomation, Robotertechnologien und IoT-basierten Dienstleistungen. Dies macht das Land zu einem idealen Standort, um die Marktpräsenz in der gesamten Region zu stärken.

Indien verzeichnet im Markt für industrielle und automobile Antriebstechnik ein signifikantes Wachstum. Dieses ist auf das beispiellose Zusammentreffen von politisch getriebenem Produktionswachstum und zunehmender Elektrifizierung des Verkehrs zurückzuführen. Darüber hinaus fördern die staatlichen Produktionsanreizprogramme (Production Linked Incentive, PLI) für fortschrittliche Batteriezellen, Autoteile und Automobile massive Investitionen in die lokale Elektrofahrzeugproduktion. Laut einem Artikel des indischen Presseinformationsbüros (PIB) vom Dezember 2024 verfügt das PLI-Programm über ein Budget von 25.938 Crore INR (ca. 3,2 Milliarden Euro). Dieses Budget soll die Produktionskapazitäten des Landes für Produkte der fortschrittlichen Automobiltechnologie (Advanced Automotive Technology, AAT) stärken, Kostennachteile ausgleichen und eine leistungsfähige Lieferkette aufbauen. Dies deutet auf optimistische Marktaussichten und -expansionen hin.

Chinas Markt für industrielle und automobile Antriebstechnik wächst dank seiner einzigartigen Fertigungskompetenz und einer umfassenden, staatlich gelenkten Industriepolitik, die auf grüne Transformation und technologische Vorherrschaft abzielt. Die Initiative „Made in China 2025“ und ihre Nachfolgeprogramme priorisieren innovative Fertigungsprozesse, darunter Fahrzeuge mit alternativen Antrieben und hochpräzise Robotik. Laut dem Bericht des Informationsbüros des Staatsrats vom Juli 2025 wurden in China 5,6 Millionen Fahrzeuge mit alternativen Antrieben zugelassen – ein Rekordwert, der einem Anstieg von 27,8 % gegenüber dem Vorjahr entspricht. Diese Fahrzeuge machen 44,9 % aller Neuzulassungen von Pkw aus und unterstreichen damit Chinas Energiewende hin zu sauberer Energie. Dies stärkt die Marktposition insgesamt.

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Markt für industrielle und automobile Antriebstechnik voraussichtlich bis zum Ende des festgelegten Zeitraums die am schnellsten wachsende Region sein. Die Marktentwicklung in der Region wird maßgeblich durch den CHIPS Act und den US Inflation Reduction Act (IRA) sowie die rasche Elektrifizierung des Automobilsektors und Investitionen in die moderne Fertigung vorangetrieben. Laut einem Artikel der National Telecommunications and Information Administration (NTIA) aus dem Jahr 2025 handelt es sich beim Broadband Equity Access and Deployment Program (BEAD), das im Rahmen des IIJA (Integrated Industrial Justice Act) durchgeführt wird, um ein Bundesförderprogramm in Höhe von 42,4 Milliarden US-Dollar. Ziel dieses Programms ist es, allen Menschen in der Region Zugang zu Hochgeschwindigkeitsinternet zu ermöglichen, indem Partnerschaften zum Aufbau einer standardisierten Infrastruktur gefördert werden. Darüber hinaus hat die NTIA die Mittelzuweisung für alle 56 Territorien und Bundesstaaten mit Stand Juni 2023 bekannt gegeben, was den Markt zusätzlich ankurbeln wird.

Der US- Markt für industrielle und automobile Antriebstechnik gewinnt dank der starken Konvergenz von technologischem Wandel und Industriepolitik zunehmend an Bedeutung. Das US-Energieministerium (DOE) fördert innovative Fertigungsprozesse, insbesondere für Antriebsstränge von Elektrofahrzeugen, und unterstützt diese mit großzügigen Förderprogrammen zur Optimierung der Antriebs- und Motorsystemeffizienz. Laut einem 2025 vom DOE veröffentlichten Artikel haben Zusagen und Darlehen in Höhe von 8 Milliarden US-Dollar für Projekte die Produktion von über 4 Millionen kraftstoffsparenden Fahrzeugen erfolgreich unterstützt und mehr als 35.000 direkte Arbeitsplätze in den Bundesstaaten geschaffen. Darüber hinaus haben weitere Investitionen im Bereich der Auftragsfertigung (LPO) die Automobilproduktion des Landes angekurbelt und es so für die Marktentwicklung optimal aufgestellt.

LPO-Investitionen werden die Automobilproduktion in den USA ankurbeln (2022)

Projektname | Darlehensprogramm | Eigentümer | Darlehensart | Darlehensbetrag |

FORD | ATVM | Ford Motor Company | Direktkredit | 5,9 Milliarden US-Dollar |

NISSAN | ATVM | Nissan Nordamerika | Direktkredit | 1,4 Milliarden US-Dollar |

TESLA | ATVM | Tesla Motors | Direktkredit | 465 Millionen US-Dollar |

ULTIUM-ZELLEN | ATVM | Ultium Cells, LLC | Direktkredit | 2,5 Milliarden US-Dollar |

Quelle: US-Energieministerium

Kanadas Markt für industrielle und automobile Antriebstechnik entwickelt sich aufgrund seiner reichen Bodenschätze und seiner Politik für saubere Industrie ebenfalls positiv. Darüber hinaus fördert das kanadische Ministerium für Innovation, Wissenschaft und wirtschaftliche Entwicklung (ISED) aktiv den Aufbau einer regionalen Lieferkette für Elektrofahrzeuge, beispielsweise für Antriebskomponenten, durch die Initiative „Net-Zero Accelerator“ und das Programm „Zero-Emission Vehicles“ (iZEV). Wie ein Artikel der kanadischen Regierung vom November 2025 berichtet, bietet das Programm „Oil to Heat Pump Affordability Program“ einen Zuschuss von fast 10.000 US-Dollar zur Deckung der Kosten für die Umrüstung einer Ölheizungsanlage. Hausbesitzer im ganzen Land können diesen Zuschuss beantragen. Zusätzlich stellt das Programm Zuschüsse in Höhe von 25.000 US-Dollar für Hausbesitzer bereit, insbesondere in den Territorien und Provinzen. Dies steigert die Nachfrage nach fortschrittlicher Antriebstechnik und wirkt sich positiv auf das Marktwachstum in Kanada aus.

Einblicke in den europäischen Markt

Der europäische Markt für industrielle und automobile Antriebstechnik wird im Prognosezeitraum voraussichtlich ein stetiges und deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch die ambitionierte Agenda der grünen Industrialisierung angetrieben, die sich beispielsweise im europäischen Netto-Null-Industriegesetz manifestiert. Dieses Gesetz sichert der heimischen Produktion von sauberen Technologien Wettbewerbsvorteile. Dadurch steigt der Bedarf an innovativen und hocheffizienten Motoren, Getrieben und Antrieben in verschiedenen Branchen, darunter Anlagen zur Erzeugung erneuerbarer Energien und Gigafabriken für Elektrofahrzeugbatterien. Laut dem IEA-Bericht 2025 ist der Absatz von Elektrofahrzeugen kontinuierlich gestiegen: von 1,2 Millionen im Jahr 2021 über 1,6 Millionen im Jahr 2022 und 2,2 Millionen im Jahr 2023 bis hin zu 2,2 Millionen im Jahr 2024. Angesichts dieses Absatzanstiegs bietet der Markt in der Region enorme Wachstumschancen.

Der Markt für industrielle und automobile Antriebstechnik in Deutschland gewinnt zunehmend an Bedeutung, da sich das Land zu einem wichtigen Zentrum der Automobil- und Industrieproduktion entwickelt und sich aktuell im Wandel hin zu Industrie 4.0 und Elektromobilität befindet. Das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) fördert diesen Wandel aktiv mit dem Programm „Zukunftsfabriken“ und dem Investitionsförderprogramm „Digital Now“. Laut einem Artikel der Internationalen Energieagentur (IEA) aus dem Jahr 2025 hat die Bundesregierung 902 Millionen Euro für den erfolgreichen Aufbau einer Batteriezellen-Gigafabrik, insbesondere in Heide, bereitgestellt. Diese Förderung wird maßgeblich durch staatliche Beihilfen unterstützt und führt zu einem beispiellosen Bedarf an Antriebstechnik.

Der Markt für industrielle und automobile Antriebstechnik in Frankreich wächst aufgrund des verstärkten Strebens nach industrieller Souveränität und der raschen Energiewende. Laut einem Artikel der französischen Regierung vom Mai 2024 umfasst der Investitionsplan „Frankreich 2030“ Investitionen in Höhe von 54 Milliarden Euro, um den Wandel der Gesamtwirtschaft maßgeblich zu sichern. 50 % dieser Mittel fließen in die Dekarbonisierung der Wirtschaft, die restlichen 50 % sind für innovative und aufstrebende Unternehmen vorgesehen. Darüber hinaus ist „France Relance“ ein weiteres außergewöhnliches Konjunkturprogramm der Regierung mit einem Volumen von 100 Milliarden Euro, das den wirtschaftlichen Zusammenhalt und die Wettbewerbsfähigkeit stärken und den ökologischen Wandel vorantreiben soll. Dank all dieser Investitionen wächst der Markt in Frankreich kontinuierlich.

Wichtige Akteure auf dem Markt für industrielle und automobile Antriebstechnik:

- Siemens AG (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Robert Bosch GmbH (Deutschland)

- ABB Ltd. (Schweiz)

- Dana Incorporated (USA)

- BorgWarner Inc. (USA)

- SKF-Gruppe (Schweden)

- ZF Friedrichshafen AG (Deutschland)

- Schaeffler AG (Deutschland)

- GKN Automotive Limited (UK)

- SEW-Eurodrive GmbH & Co KG (Deutschland)

- Nidec Corporation (Japan)

- Regal Rexnord Corporation (USA)

- Allison Transmission Holdings, Inc. (USA)

- Sumitomo Heavy Industries, Ltd. (Japan)

- Gates Industrial Corporation plc (USA)

- NOK Corporation (Japan)

- Timken Company (USA)

- Bharat Gears Ltd. (Indien)

- Hyundai Wia Corporation (Südkorea)

- Sapura Energy Berhad (Malaysia)

- Die Siemens AG gilt als international führendes Technologieunternehmen und ist einer der Marktführer in der industriellen Digitalisierung und Automatisierung. Sie bietet ein breites Portfolio an integrierten Antrieben und Motoren sowie automatisierten Systemen, die das Rückgrat der intelligenten Fertigung und der Prozessindustrie weltweit bilden. Die Simotics-Motoren und Sinumerik-CNC-Systeme des Unternehmens sind essenziell für die hochpräzise Bewegungssteuerung und festigen damit seine Position im fortschrittlichen Ökosystem der industriellen Kraftübertragung. Auf dieser Grundlage erzielte das Unternehmen, wie im Geschäftsbericht 2024 dargelegt, einen Nettogewinn von 8.301 Mio. Euro, sonstige Zinsaufwendungen in Höhe von 1.020 Mio. Euro und SFS-Erträge in Höhe von 1.004 Mio. Euro.

- Die Robert Bosch GmbH gilt als führendes Unternehmen in der Industrie und der Automobilbranche und ist bekannt für ihre fortschrittlichen mechatronischen Systeme, Hydraulikkomponenten und elektrischen Antriebe. Über ihre eigene Division Rexroth liefert das Unternehmen wichtige Komponenten für die Fabrik- und Fahrzeugautomation, während das Angebot für die Automobilbranche Getriebesteuergeräte und elektrische Achsantriebe umfasst, die für die Elektrifizierung von Fahrzeugen unerlässlich sind.

- ABB Ltd. zählt zu den weltweit führenden Anbietern von Automatisierungs- und Elektrifizierungslösungen und bietet ein breites Spektrum an Frequenzumrichtern, Roboterlösungen und hocheffizienten Motoren, die die Energieeffizienz und den Energieverbrauch in verschiedensten Branchen verbessern. Darüber hinaus ermöglicht die digitale Plattform ABB Ability vorausschauende Leistungsoptimierung und Wartung von Energieübertragungsanlagen und treibt so den Übergang zu datengesteuerten und vernetzten Industrieabläufen voran. Laut Geschäftsbericht 2024 erwirtschaftete das Unternehmen durch Innovationen einen Umsatz von 93,8 Milliarden INR und verzeichnete in den letzten vier Jahren ein kontinuierliches Wachstum von 20 %.

- Dana Incorporated gilt als führender internationaler Anbieter von hochentwickelten Antriebs- und Getriebesystemen, darunter Thermomanagement-Technologien, Antriebswellen und Achsen für Elektro- und konventionelle Fahrzeuge. Die Marken Long und Spicer des Unternehmens stehen für robuste Komponenten für Nutz- und Geländefahrzeuge. Der Fokus liegt auf integrierten elektromechanischen Antrieben, die das Unternehmen an die Spitze der Elektromobilitätswende gebracht haben.

- BorgWarner Inc. gilt als führendes Unternehmen im Bereich Antriebstechnologie und ist spezialisiert auf innovative Lösungen für Verbrennungs-, Elektro- und Hybridfahrzeuge. Das Kerngeschäft umfasst elektrische Antriebsmodule, Turbolader und Getriebesysteme. Durch strategische Akquisitionen, darunter AKASOL und Delphi Technologies, konnte das Portfolio rasch erweitert werden, sodass sich das Unternehmen zu einem bedeutenden Anbieter von Hochvolt- und kompletten Elektroantriebssystemen entwickelt hat.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für industrielle und automobile Antriebstechnik:

Der internationale Markt für industrielle und automobile Antriebstechnik ist durch eine hohe Konzentration gekennzeichnet. Europäische, US-amerikanische und japanische Unternehmen dominieren den Markt dank ihrer Technologieführerschaft in den Bereichen Elektrifizierung und Digitalisierung. Zu den wichtigsten Strategien zählen die vertikale Integration von Komponenten für Elektrofahrzeuge, strategische Fusionen und Übernahmen zur Erschließung neuester Kompetenzen sowie hohe Investitionen in Forschung und Entwicklung intelligenter, integrierter Systeme, einschließlich E-Achsen. Darüber hinaus expandieren Unternehmen in wachstumsstarken asiatisch-pazifischen Volkswirtschaften durch lokale Partnerschaften und Produktionsinfrastrukturen, um von Automatisierung und dem Boom in der Automobilindustrie zu profitieren. Im Februar 2024 kündigte ZF die Produktion der ersten PowerLine 8-Gang-Automatikgetriebe im Werk in South Carolina an. Diese Ankündigung ist Teil einer Investition von 200 Millionen US-Dollar, mit der das Unternehmen seine Produktion bis Ende 2025 auf 200.000 Getriebe pro Jahr steigern will und damit den Markt für industrielle und automobile Antriebstechnik weiter ankurbeln wird.

Unternehmenslandschaft des Marktes für industrielle und automobile Antriebstechnikprodukte:

Neueste Entwicklungen

- Im Oktober 2024 gab Allison Transmission die erfolgreiche Erweiterung seiner hochmodernen Produktionsstätte in Indien, insbesondere in Chennai, bekannt. Ziel ist es, die gestiegene internationale Nachfrage nach seinen kompletten Automatikgetrieben zu decken.

- Im September 2024 teilte Eaton mit, dass es in Deutschland eine große Anzahl von Getrieben für konventionelle und elektrifizierte Nutzfahrzeuge ausstelle, die speziell für Nutzfahrzeuge mit Verbrennungsmotoren ausgelegt seien.

- Report ID: 3145

- Published Date: Dec 04, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.