Marktausblick für In-vitro-Diagnostika in der Kardiologie und Neurologie:

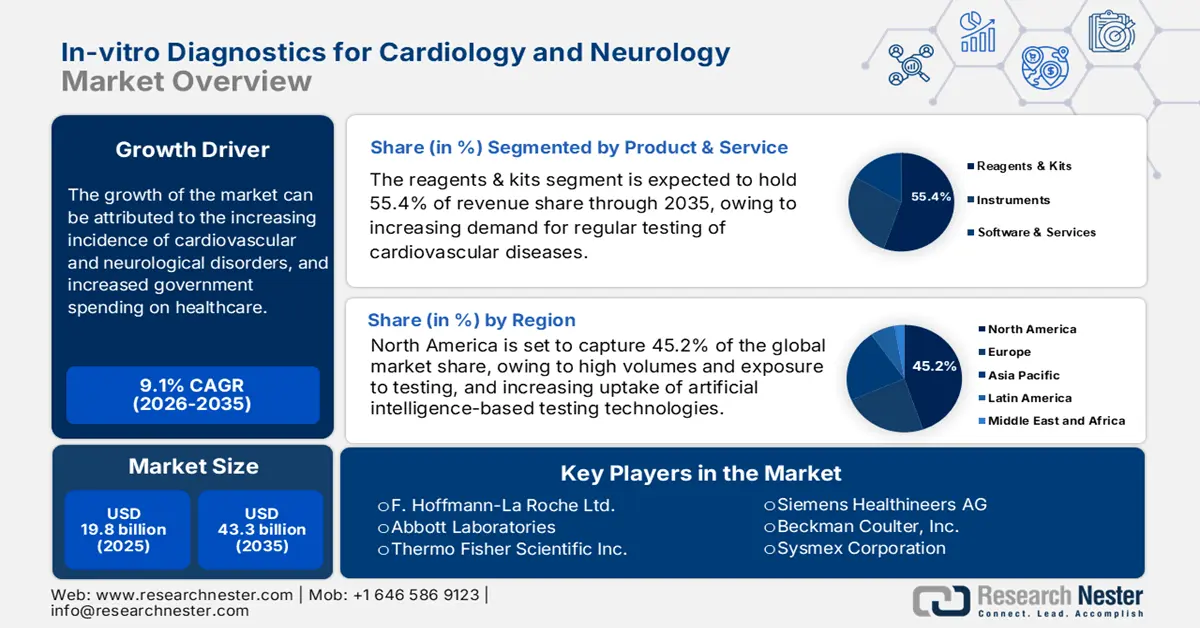

Der Markt für In-vitro-Diagnostika in der Kardiologie und Neurologie hatte 2025 ein Volumen von 19,8 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 43,3 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für In-vitro-Diagnostika in der Kardiologie und Neurologie auf 21,6 Milliarden US-Dollar geschätzt.

Der Markt für In-vitro-Diagnostika in der Kardiologie und Neurologie versorgt eine große Patientengruppe mit Herz-Kreislauf-Erkrankungen und neurologischen Störungen. Laut einer Subgruppenanalyse der National Library of Medicine (NLM) wird ein weltweiter Anstieg der Herz-Kreislauf-bedingten Inzidenz, der Gesamtmortalität und der verlorenen Lebensjahre aufgrund von Behinderung (DALYs) um 90,0 %, 73,4 % bzw. 54,7 % zwischen 2025 und 2050 prognostiziert. Die Zahl der Todesfälle aufgrund dieser Erkrankungen soll im gleichen Zeitraum von 20,5 Millionen auf 35,6 Millionen ansteigen. Dies unterstreicht die dringende Notwendigkeit, fortschrittliche Diagnoselösungen einzusetzen und zu nutzen, um das Fortschreiten der Krankheit und Todesfälle zu verhindern.

Die aktuelle Preisdynamik der Kostenträger im Markt für In-vitro-Diagnostik in der Kardiologie und Neurologie wird maßgeblich durch den zunehmenden Druck auf die Hersteller geprägt, Kosteneinsparungen mit Leistung und Qualität in Einklang zu bringen. Da große öffentliche und private Kostenträger in diesem Sektor immer stärker auf hohe Bezahlbarkeitsstandards setzen, wird die Notwendigkeit wertorientierter Preismodelle für Hersteller und Dienstleister immer wichtiger. Die Kosteneffizienz der In-vitro-Diagnostik (IVD) trägt jedoch dazu bei, dass der Sektor andere Testmethoden übertrifft. Eine Studie der National Library of Medicine (NLM) aus dem Jahr 2024 ergab in diesem Zusammenhang, dass die vollständige Einführung von PrecisionCHD als primäre Diagnosemethode für koronare Herzkrankheit (KHK) dem US-amerikanischen Gesundheitssystem Einsparungen von 113,6 Millionen US-Dollar pro Jahr ermöglichen könnte.

Markt für In-vitro-Diagnostika in der Kardiologie und Neurologie – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmendes Bewusstsein und Screening-Programme: Sowohl Mediziner als auch Patienten sind zunehmend über die Vorteile einer Früherkennung zur Verhinderung des Fortschreitens von Krankheiten informiert, was sie zu regelmäßigen Vorsorgeuntersuchungen ermutigt. Öffentliche Gesundheitsinitiativen und staatlich geförderte Programme spielen dabei eine entscheidende Rolle, indem sie das Bewusstsein für kostengünstige und leicht zugängliche Tests im Bereich der In-vitro-Diagnostik für Kardiologie und Neurologie schärfen. So unterstützt beispielsweise das Programm „Well-Integrated Screening and Evaluation for WOMen Across the Nation“ (WISEWOMAN) die Beurteilung von Risikofaktoren für Herz-Kreislauf-Erkrankungen und präventive Gesundheitsleistungen für Frauen zwischen 35 und 64 Jahren in den USA.

- Revolution in der neurologischen Diagnostik: In-vitro -Diagnostik (IVD) erlangt weltweit Anerkennung, da sie eine frühzeitige Behandlung und bessere Therapieergebnisse bei kognitiven neurologischen Erkrankungen ermöglicht und sich daher zunehmend im Markt für In-vitro-Diagnostik in der Kardiologie und Neurologie etabliert. Insbesondere die Genauigkeit und Schnelligkeit dieser Testmethoden für chronische neurologische Erkrankungen wie Alzheimer und Parkinson eröffnen neue Wege in diesem Sektor. So erkannte die FDA im Mai 2022 die IVD als minimalinvasives Testverfahren für Alzheimer an, indem sie den Lumipulse G Beta-Amyloid-Quotienten (1-42/1-40) in der Zerebrospinalflüssigkeit (CSF) als ersten IVD-Biomarker zuließ.

- Technologiebasierte Verbesserungen bestehender Produktlinien: Aktuelle technologische Durchbrüche im Markt für In-vitro-Diagnostik in der Kardiologie und Neurologie umfassen die Automatisierung und Optimierung von Assays, Plattformen und der Datenauswertung. Diese Verbesserungen erhöhen die Präzision und Geschwindigkeit der Biomarker-Identifizierung, wobei die Integration von KI und maschinellem Lernen die Kohorte zusätzlich optimiert. Ein Beispiel für diesen Trend ist Roche, das im Juli 2025 die CE-Kennzeichnung für seinen Elecsys pTau181-Test zur Messung des phosphorylierten Tau-Proteins (pTau) 181 für die AZ-Diagnostik erhielt. Die Technologie bietet einen hohen negativen prädiktiven Wert (NPV) von 93,8 % bei einer Sensitivität von 83,6 %. Solche zuverlässigen, zugänglichen und kosteneffizienten Fortschritte unterstützen zudem die zukünftige Marktentwicklung.

Demografische Trends und Prognosen im Markt für In-vitro-Diagnostika in der Kardiologie und Neurologie

Prognostizierte globale Trends bei Herz-Kreislauf-Erkrankungen und Mortalität (2025–2050)

Parameter | Wert/Beschreibung |

altersstandardisierte kardiovaskuläre Prävalenz | Relativ konstant (-3,6 %) |

altersstandardisierte kardiovaskuläre Mortalität | Rückgang (-30,5 %) |

altersstandardisierte kardiovaskuläre DALYs | Rückgang (-29,6 %) |

Hauptursache für Herz-Kreislauf-Todesfälle im Jahr 2050 | Ischämische Herzkrankheit (20 Millionen Todesfälle) |

Hauptrisikofaktor für Herz-Kreislauf-Erkrankungen, der die Sterblichkeit im Jahr 2050 bestimmt | Hoher systolischer Blutdruck (18,9 Millionen Todesfälle) |

Region mit der höchsten altersstandardisierten kardiovaskulären Sterblichkeitsrate im Jahr 2050 | Mitteleuropa, Osteuropa und Zentralasien |

Sterberate in dieser Region (2050) | 305 Todesfälle pro 100.000 Einwohner |

Quelle: NLM

Vergleichende Analyse der im Markt für In-vitro-Diagnostika für Kardiologie und Neurologie verfügbaren Produkte

Leistungs- und Preismerkmale von kardiologischen Diagnosetechnologien (2024)

Testart | Empfindlichkeit | Spezifität | Kosten pro Test (in USD) |

PrecisionCHD | 0,7 | 0,7 | 850 |

Belastungs-Elektrokardiogramm (EKG) | 0,5 | 0,6 | 891 |

Kardiale Computertomographie-Angiographie (CCTA) | 0,9 | 0,7 | 806 |

CCTA + Bildverarbeitung | 0,9 | 0,8 | 1.556 |

Stressecho | 0,8 | 0,8 | 1.740 |

Einzelphotonen-Emissionscomputertomographie (SPECT) | 0,8 | 0,7 | 4.162 |

Positronen-Emissions-Tomographie (PET) | 0,8 | 0,8 | 4.637 |

Kardiale Magnetresonanztomographie (CMRI) | 0,8 | 0,8 | 1.432 |

Angiogramm | 1.0 | 1.0 | 9.498 |

Quelle: NLM

Herausforderungen

- Hürden durch langwierige Zulassungsverfahren: Regulatorische Hürden stellen für Hersteller im Markt für In-vitro-Diagnostika in der Kardiologie und Neurologie ein erhebliches Markteintrittshindernis dar. Der zeitaufwändige und kostspielige Prozess der Einholung von Genehmigungen verschiedener Aufsichtsbehörden führt häufig zu Budgetüberschreitungen bei Innovatoren in diesem Bereich. Darüber hinaus verhindern die steigenden Entwicklungskosten der zugehörigen Produkte, dass Anbieter eine umfassende Preisgestaltung festlegen können, was die Akzeptanz in kleinen und mittleren Laboren hemmt.

Marktgröße und Prognose für In-vitro-Diagnostika in der Kardiologie und Neurologie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,1 % |

|

Marktgröße im Basisjahr (2025) |

19,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

43,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für In-vitro-Diagnostika in der Kardiologie und Neurologie:

Produkt- und Dienstleistungssegmentanalyse

Reagenzien und Kits werden voraussichtlich bis Ende 2035 mit einem Marktanteil von 55,4 % den größten Anteil am Markt für In-vitro-Diagnostika in der Kardiologie und Neurologie erreichen. Diese führende Position ist maßgeblich auf die steigende Nachfrage nach regelmäßigen Tests auf Herz-Kreislauf-Erkrankungen, insbesondere auf Biomarker wie Troponin zur Erkennung von Herzinfarkten, zurückzuführen. Der Verbrauch in dieser Kategorie wird zusätzlich durch die zunehmende Verbreitung von Point-of-Care-Tests (POC-Tests) gefördert und angekurbelt. Dies wird durch den Bericht des Observatory of Economic Complexity (OEC) belegt, demzufolge der Wert der weltweit gehandelten sonstigen diagnostischen Reagenzien allein im Jahr 2023 38,3 Milliarden US-Dollar betrug.

Technologiesegmentanalyse

Point-of-Care-Testing (POCT) wird im Prognosezeitraum voraussichtlich einen Anteil von 22,9 % am Markt für In-vitro-Diagnostik in Kardiologie und Neurologie ausmachen. Die zunehmende Bedeutung schneller und leicht zugänglicher Diagnoseergebnisse trägt maßgeblich zu diesem Wachstum bei. POCT-Technologien, die für Gesundheitsdienstleister als Goldstandard für die Durchführung kritischer Tests in Patientennähe gelten, etablieren sich in den meisten pathologischen Laboren, insbesondere in Notaufnahmen und ambulanten Einrichtungen, als Standard. Darüber hinaus sind die einfache Handhabung, die kürzeren Bearbeitungszeiten und die Möglichkeit des dezentralen Einsatzes Schlüsselfaktoren für die Akzeptanz und den Ausbau von POCT in diesem Sektor.

Endnutzersegmentanalyse

Es wird prognostiziert, dass Krankenhäuser den Markt für In-vitro-Diagnostik in der Kardiologie und Neurologie mit einem Anteil von 45,6 % im analysierten Zeitraum weiterhin dominieren werden. Dank spezialisierter Abteilungen, qualifiziertem Personal und entsprechender Infrastruktur gelten diese Einrichtungen weltweit als erste Anlaufstelle für Patienten. Insbesondere ihre Fähigkeit, komplexe Notfälle zu behandeln, die eine schnelle, zuverlässige und leicht zugängliche Diagnostik erfordern, trägt zu ihrer führenden Position in diesem Bereich bei. Darüber hinaus positionieren die steigende Zahl von Krankenhausaufenthalten, die eine kontinuierliche Patientenüberwachung erfordern, und die breite Verfügbarkeit öffentlicher Kostenerstattung Krankenhäuser als größte Kundengruppe auf dem Markt.

Unsere detaillierte Analyse des Marktes für In-vitro-Diagnostika in der Kardiologie und Neurologie umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkt & Service |

|

Technologie |

|

Teststandort |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für In-vitro-Diagnostika in der Kardiologie und Neurologie – Regionale Analyse

Einblicke in den nordamerikanischen Markt

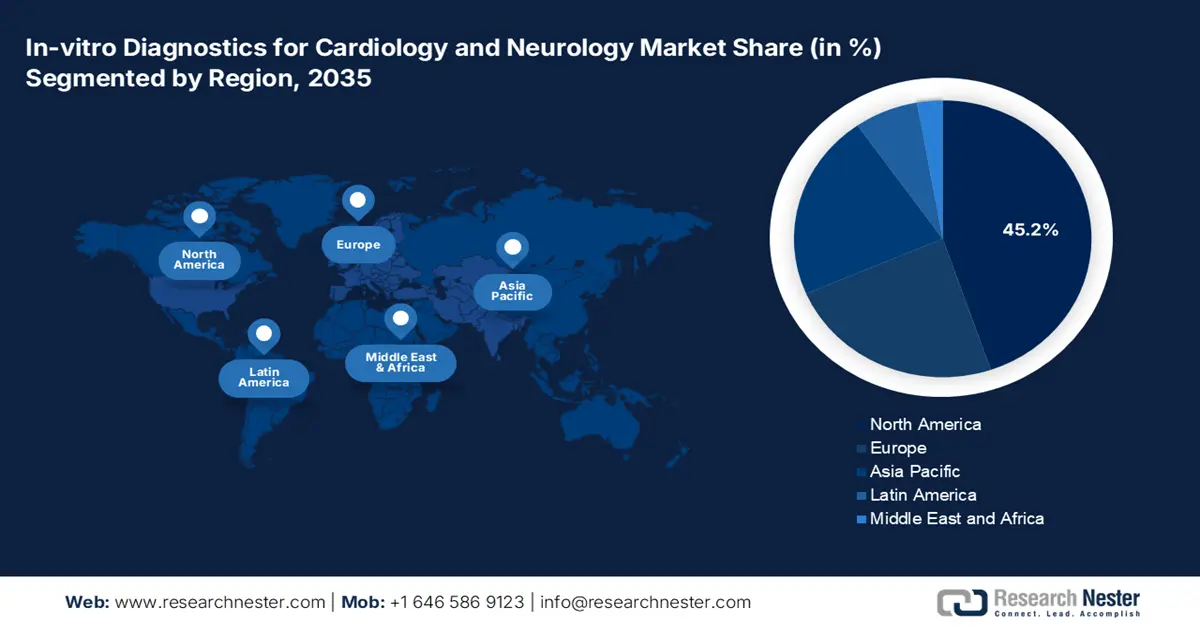

Der nordamerikanische Markt für In-vitro-Diagnostik in der Kardiologie und Neurologie wird bis Ende 2035 voraussichtlich mit 45,2 % den größten Marktanteil erreichen. Dieser Erfolg ist vor allem auf die bestehende und umfangreiche Gesundheitsinfrastruktur, das hohe Testvolumen und die breite Anwendung von Testverfahren sowie die zunehmende Nutzung KI-basierter Medizintechnik zurückzuführen. Das rasante Wachstum und die Fortschritte in der Biotechnologie- und Pathologiebranche tragen ebenfalls zur verstärkten Implementierung und Nutzung von In-vitro-Diagnostik im Rahmen der Standarddiagnostik von Herz- und ZNS-Erkrankungen in Nordamerika bei.

Der Anstieg ambulanter kardiologischer und neurologischer Überwachungsmaßnahmen treibt die Nachfrage nach schnellen und hochsensitiven In-vitro-Diagnostika (IVD) in privaten Diagnostiknetzwerken und Universitätskliniken der USA an. Dies spiegelt sich im international führenden Handel der USA mit anderen diagnostischen Reagenzien wider, der laut OEC im Jahr 2023 Export- und Importwerte von 10,1 Milliarden US-Dollar und Importwerte von 6,0 Milliarden US-Dollar erreichte. Darüber hinaus fördern staatliche Initiativen zur Früherkennung und Prävention von Herz-Kreislauf-Erkrankungen, wie beispielsweise das „Million Hearts Cardiovascular Disease (CVD) Risk Reduction Model“, die zunehmende Verbreitung von In-vitro-Diagnostika für Kardiologie und Neurologie auf dem US-amerikanischen Markt.

Umfangreiche Bundesmittel und strategische öffentlich-private Partnerschaften schaffen lukrative Chancen für den Markt der In-vitro-Diagnostik in der Kardiologie und Neurologie in Kanada . Die landesweiten Bemühungen zur Entwicklung neuer Biomarker für die Früherkennung kardiovaskulärer und neurodegenerativer Erkrankungen in Krankenhausnetzwerken erweitern die bestehenden Entwicklungspipelines in diesem Sektor. Darüber hinaus trägt die laufende Reform der Aufsichtsbehörden zu einer Beschleunigung der Validierung von In-vitro-Diagnostika bei.

Einblicke in den APAC-Markt

Für den asiatisch-pazifischen Raum wird im betrachteten Zeitraum das höchste durchschnittliche jährliche Wachstum (CAGR) im globalen Markt für In-vitro-Diagnostika in der Kardiologie und Neurologie prognostiziert. Der besorgniserregende Anstieg der Zahl von Menschen mit Herz-Kreislauf-Erkrankungen und neurologischen Störungen, verstärkt durch die rasche Alterung der Bevölkerung, schafft in dieser Region eine bedeutende Kundenbasis für diese Produkte. Darüber hinaus fördert der zunehmende Trend zur Integration fortschrittlicher Diagnostik zur Optimierung von Laborabläufen die breite Akzeptanz von KI- und Point-of-Care-Testing-Technologien (POCT) auch in ländlichen Gebieten und Krankenhäusern.

Regierungsinitiativen wie das Programm „Gesundes China 2030“ sind die Haupttreiber für Chinas bemerkenswerte Fortschritte auf dem Markt für In-vitro-Diagnostik in der Kardiologie und Neurologie. Auch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen trägt maßgeblich zur starken Position des Landes in diesem Bereich bei. Eine Studie aus dem Jahr 2024 belegt dies: Herz-Kreislauf-Erkrankungen sind für 46,7 % bis 44,2 % aller Todesfälle in ländlichen und städtischen Gebieten Chinas verantwortlich. Darüber hinaus festigt Chinas starker Fokus auf die Produktion von Diagnoseinstrumenten seine führende Position im asiatisch-pazifischen Raum.

Angesichts der großen Anzahl an Patienten mit Azoospermie und der weltweit größten älteren Bevölkerungsgruppe präsentiert sich Japan als attraktiver Standort für profitable Geschäfte und Innovationen im Bereich der In-vitro-Diagnostik für Kardiologie und Neurologie. Die moderne Gesundheitsinfrastruktur des Landes und die hohe Akzeptanzrate KI-gestützter Medizinprodukte tragen ebenfalls zu diesem Fortschritt bei. Gleichzeitig stärkt Japan seine heimische Lieferkette für Biomarker und Präzisionsmedizin und fördert so die lokalen Hersteller.

Trends im Zusammenhang mit Herzinsuffizienz (HI) im asiatisch-pazifischen Raum als Chancen (2023)

Parameter | Wert | Anmerkungen |

Gesamtwirtschaftliche Kosten von HF (jährlich) | 25 Milliarden US-Dollar | Gesamtkosten im asiatisch-pazifischen Raum |

Direkte Kosten von HF | 12 Milliarden US-Dollar (48 %) | Medizinische Kosten, Krankenhausaufenthalt |

Indirekte Kosten der HF | 13 Milliarden US-Dollar (52 %) | Produktivitätsverlust, Behinderung |

Rohprävalenz von Herzinsuffizienz im Jahr 2050 | 74,5 Millionen | Prognostizierte Fallzahlen im asiatisch-pazifischen Raum |

Prozentualer Anstieg der HF-Prävalenz (2025–2050) | 127,60 % | Wachstumsrate über 25 Jahre |

Quelle: APACMed und NLM

Einblicke in den europäischen Markt

Europa wird voraussichtlich im Zeitraum von 2026 bis 2035 eine bedeutende Position auf dem globalen Markt für In-vitro-Diagnostik in der Kardiologie und Neurologie einnehmen. Förderliche Regierungsinitiativen zur Früherkennung von Krankheiten und die breite Anwendung von Screening-Programmen treiben das Wachstum in diesem Bereich zusätzlich an. Darüber hinaus tragen die alternde Bevölkerung und die zunehmende Belastung durch chronische Krankheiten zu einer explosionsartigen Nachfrage nach präzisen und zeitnahen IVD-Lösungen bei. Angesichts dieser positiven Entwicklung brachte Roche im November 2023 sein LightCycler PRO System auf den Markt. Damit wurde die Lücke zwischen translationaler Forschung und IVD-Technologien geschlossen.

Die laufenden regulatorischen Reformen und die zunehmende Zusammenarbeit zwischen öffentlichem und privatem Sektor in Großbritannien fördern ein starkes Wachstum des europäischen Marktes für In-vitro-Diagnostika in der Kardiologie und Neurologie. Gleichzeitig schaffen die massiven Kapitalzuflüsse des National Health Service (NHS) und anderer staatlicher Förderprogramme ein günstiges Umfeld für Innovationen im Bereich der In-vitro-Diagnostik. So hat sich beispielsweise das National Institute for Health and Care Research (NIHR) im Mai 2025 zum Ziel gesetzt, 58,6 Millionen US-Dollar in landesweite Forschungsprojekte zu Herz-Kreislauf-Erkrankungen zu investieren.

Deutschland zählt zu den führenden Ländern Europas im Markt für In-vitro-Diagnostik (IVD) in der Kardiologie und Neurologie. Diese Spitzenposition verdankt das Land seinem leistungsstarken Gesundheitssystem und dem starken Fokus auf Medizintechnik-Innovationen. Deutschland verfügt zudem über ein flächendeckendes Netz von Krankenhäusern und diagnostischen Laboren, das einen flächendeckenden Zugang der Patienten zu modernsten IVD-Tests gewährleistet. Darüber hinaus führt die wachsende Zahl älterer Menschen in Deutschland zu einem Anstieg von Herz-Kreislauf-Erkrankungen und neurodegenerativen Erkrankungen und damit zu einer erhöhten Sterblichkeit. Dies fördert den Einsatz von IVD als schnelle und skalierbare Präventionsmaßnahme.

Ländervergleich des Handels mit sonstigen diagnostischen Reagenzien (2023)

Land | Handelsweise | Werte (in USD) |

Deutschland | Export & Import | 8,5 Milliarden und 4,0 Milliarden |

Vereinigtes Königreich | Export & Import | 19,1 Millionen und 55 Millionen |

Irland | Export | 2,2 Milliarden |

Quelle: OEC

Wichtige Akteure auf dem Markt für In-vitro-Diagnostika in der Kardiologie und Neurologie:

- Roche Holding AG

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Abbott Laboratories

- Siemens Healthineers AG

- Danaher Corp. (Beckman Coulter)

- Thermo Fisher Scientific

- QuidelOrtho Corporation

- Sysmex Corporation

- bioMérieux SA

- Diasorin SpA

- Werfen

- Fujirebio

- Becton, Dickinson and Company (BD)

- Bio-Rad Laboratories, Inc.

- Johnson & Johnson

- Quest Diagnostics

- Labcorp

- Randox Laboratories Ltd.

- Mindray Bio-Medical

- PerkinElmer, Inc.

- Agilent Technologies, Inc.

Der globale Markt für In-vitro-Diagnostika (IVD), insbesondere in den Bereichen Kardiologie und Neurologie, ist hart umkämpft. Unternehmen wie Roche, Abbott und Thermo Fisher sind dank ihrer Innovationen in der Diagnostik äußerst wettbewerbsfähig. Innovationstreiber wie die jüngste Partnerschaft von Beckman Coulter mit Fujirebio zur Förderung der Entwicklung von Assays für den Nachweis und die Diagnose neurodegenerativer Erkrankungen sichern den zukünftigen Fortschritt in diesem Sektor.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im Juni 2025 brachte Abbott einen neuen laborbasierten Bluttest zur Beurteilung leichter traumatischer Hirnverletzungen (mTBI) auf den Markt. Der Test wird mit den Laborgeräten Alinity i und Architect i1000SR des Unternehmens durchgeführt, die das Potenzial haben, die Notwendigkeit einer Computertomographie (CT) um bis zu 40 % zu reduzieren und zuverlässige Ergebnisse in nur 18 Minuten zu liefern.

- Im Februar 2025 stellte Roche seine patentierte, bahnbrechende Sequenzierungstechnologie mittels Expansion (SBX) vor. Diese ist mit einem innovativen Sensormodul kombiniert und ermöglicht eine ultraschnelle, flexible und skalierbare Hochdurchsatzsequenzierung für ein breites Anwendungsspektrum, einschließlich neurodegenerativer Erkrankungen .

- Report ID: 3849

- Published Date: Oct 22, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.