Marktausblick für Tiertherapeutika und -diagnostika:

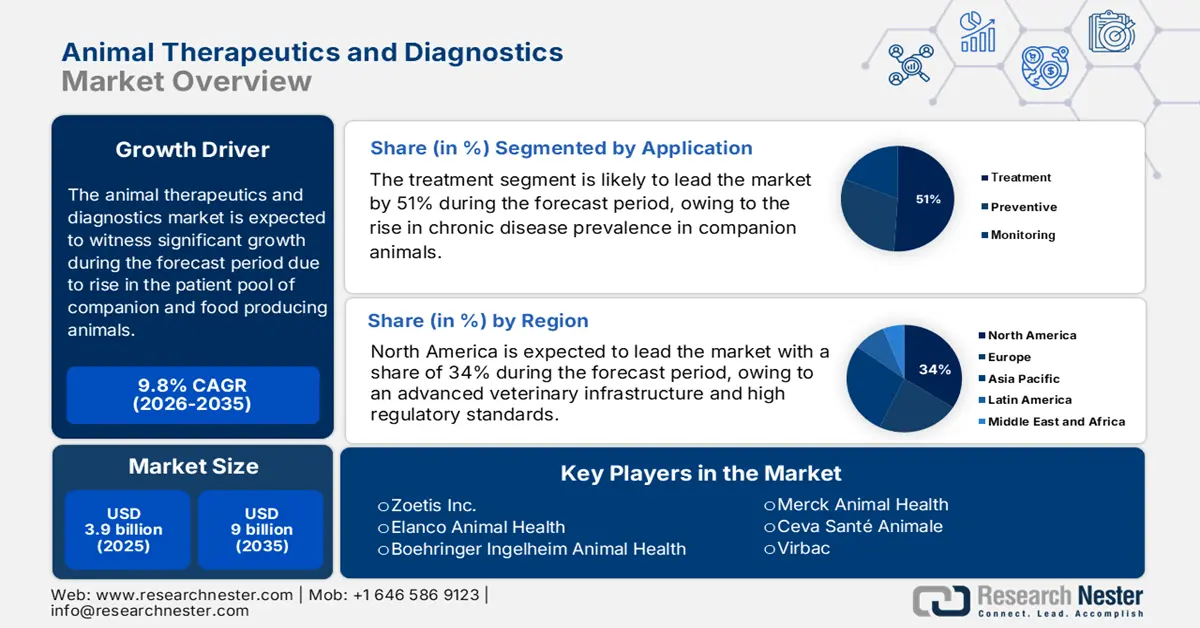

Der Markt für Tiertherapeutika und -diagnostik hatte 2025 ein Volumen von 3,9 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 belief sich das Marktvolumen für Tiertherapeutika und -diagnostik auf 4,2 Milliarden US-Dollar.

Der globale Markt für Tiertherapeutika und -diagnostik wächst mit der steigenden Zahl von Haustieren und Nutztieren. Laut einem Bericht des US-Landwirtschaftsministeriums (USDA) vom Mai 2025 entfielen 2024 fast 22 % der gesamten Bareinnahmen aus Agrarprodukten im Wert von 515 Milliarden US-Dollar auf die US-Rinderproduktion. Dies bildet eine starke Nachfragebasis für die Tiergesundheit. Die AVMA bestätigt zudem, dass die Zahl der Haustiere weltweit, insbesondere in Industrieländern, zunimmt und somit die Nachfrage nach Lösungen für die Tiergesundheit und nach Produkten für Haustiere kontinuierlich steigt. Dieser wachsende Bedarf führt zu einer erhöhten Nachfrage nach Arzneimitteln, Biologika und Diagnostika. Auf der Angebotsseite umfasst die Wertschöpfungskette die Wirkstoffsynthese, die Zwischenproduktherstellung sowie die Verpackung und Produktion.

Der Margendruck auf dem Markt nimmt aufgrund von Inflation, Rohstoffknappheit und Arbeitskräftemangel zu, was die Inputkosten in die Höhe treibt. Dieser Druck wirkt sich auf die Produktion aus und hat weitreichende Folgen für Logistik, regulatorische Angelegenheiten und Forschung und Entwicklung. Laut einem Bericht des US-Landwirtschaftsministeriums (USDA), genauer gesagt des Animal and Plant Health Inspection Service (APHIS), vom Mai 2024, vergab die Behörde im Jahr 2024 22,2 Millionen US-Dollar für 81 neue Projekte zur Verbesserung der Krankheitsvorsorge, Diagnostik und Reaktionsfähigkeit. Diese öffentliche Investition verdeutlicht, dass Diagnostik und Therapie sowohl hochpreisige als auch umstrittene technologische Unternehmungen darstellen und gleichzeitig nationale Sicherheitsrisiken im Bereich der Tiergesundheit bergen.

Markt für Tiertherapeutika und -diagnostik – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Erhöhte staatliche Förderung für die Vorsorge und Diagnostik von Tierkrankheiten: Investitionen des öffentlichen Sektors sind der Hauptgrund für das Marktwachstum. Regierungen reagieren auf Bedrohungen durch neu auftretende Krankheiten und Zoonosen. Laut einem Bericht des US-Landwirtschaftsministeriums (USDA) vom Mai 2024 wurden für das Jahr 2024 Notfallmittel in Höhe von 824 Millionen US-Dollar für den Tierschutz bereitgestellt. Diese Mittel umfassen diagnostische Unterstützung, Überwachung, Feldmaßnahmen und die Entwicklung von Impfstoffen gegen die hochpathogene Aviäre Influenza (H5N1) bei Rindern, Geflügel, Schweinen und Ziegen. Die Mittel stärken die Kapazitäten für Forschung und Entwicklung im Bereich Diagnostik und Therapie, verbessern die Laborinfrastruktur und ermöglichen die schnelle Bereitstellung von Gegenmaßnahmen bei Ausbrüchen im Markt für Tierarzneimittel und -diagnostik.

- Priorisierung von Forschung und Instrumenten für chronische Tierkrankheiten : Langfristige Infektions- und degenerative Tierkrankheiten, die Nutz- und Wildtiere befallen, treiben die Entwicklung diagnostischer Innovationen voran. Laut einem Bericht des US-Landwirtschaftsministeriums (USDA) vom Oktober 2024 stellte das USDA APHIS über 12 Millionen US-Dollar für Bundesstaaten, Stammesregierungen, Forschungseinrichtungen und Universitäten zur Bekämpfung und Prävention der Chronic Wasting Disease (CWD) bei Wild- und Zuchthirschen bereit. Die Mittel wurden für Projekte zur Überwachung, Testung, zum Management und zur Bekämpfung der Krankheit sowie für neuartige Diagnose- und Präventionsinstrumente verwendet. Solche Entwicklungen führen zu einer steigenden Nachfrage nach verbesserten Diagnoseverfahren, Früherkennungstechnologien und Therapien, die die Ausbreitung der Krankheit verlangsamen oder stoppen sollen.

- Ausbau der Labornetzwerke für Tiergesundheit und Bevorratung von Impfstoffen und Gegenmaßnahmen : Der Aufbau und die Modernisierung nationaler Labornetzwerke sowie die Bevorratung mit Diagnostika, Impfstoffen und Gegenmaßnahmen gewährleisten die Einsatzbereitschaft sowohl gegenüber endemischen als auch neu auftretenden Bedrohungen. Ein Bericht des US-Landwirtschaftsministeriums (USDA) vom August 2024 gab bekannt, dass der APHIS (Animal and Plant Health Inspection Service) im Rahmen des Nationalen Programms zur Vorbereitung auf und Reaktion auf Tierkrankheiten (National Animal Disease Preparedness and Response Program, NADPRP) bis zu 16,5 Millionen US-Dollar an neuen Fördermitteln für Projekte zur Prävention, Erkennung, Vorsorge und Reaktion (mit verbesserter Diagnostik und Impfstoffen und Gegenmaßnahmen) auf ausländische oder neu auftretende Tierkrankheiten bereitstellt. Einige dieser Projekte profitieren von diesen Investitionen durch Kapazitätserweiterung, Förderung von Innovationen in der Diagnostik und Impfstoffentwicklung sowie Verkürzung der Reaktionszeit.

Exporteure und Importeure von pharmazeutischen Tierprodukten im Jahr 2023

Exporteure (2023) | Exportwert (USD) | Importeure (2023) | Importwert (USD) |

UNS | 40,6 Millionen | UNS | 25,8 Millionen |

Kanada | 8,1 Millionen | Kanada | 8,4 Millionen |

Spanien | 38,1 Millionen | Deutschland | 46,8 Millionen |

Belgien | 15,2 Millionen | Spanien | 20,5 Millionen |

Brasilien | 231 Millionen | Hongkong | 251 Millionen |

Hongkong | 23,5 Millionen | Japan | 44,1 Millionen |

Australien | 23 Millionen | Neuseeland | 17,1 Millionen |

Neuseeland | 12,4 Millionen | Brasilien | 30,7 Millionen |

Quelle : OEC

Herausforderungen

- Schwachstellen in der Lieferkette und Rohstoffknappheit : Die Märkte im Tiergesundheitssektor sind weiterhin stark von globalen Lieferkettenstörungen betroffen, insbesondere im Hinblick auf die Verfügbarkeit von Rohstoffen wie biologischen Reagenzien, pharmazeutischen Wirkstoffen und diagnostischen Komponenten. Die Abhängigkeit von Importen kann zu Produktionsverzögerungen führen, und die Kostenschwankungen können sich bei globalen Ereignissen oder geografischen Handelsbeschränkungen verstärken. Zusätzliche Anforderungen an Impfstoffe und Biologika – einschließlich der Kühlkettenlogistik – verkomplizieren und verteuern die Produktion. Um Engpässe zu vermeiden, die eine rechtzeitige Bekämpfung von Krankheiten verzögern, müssen Hersteller im Markt für Tiertherapeutika und -diagnostika möglicherweise erhebliche Lagerbestände vorhalten oder mit Lieferrückständen rechnen.

- Regulatorische und marktbedingte Fragmentierung in verschiedenen Regionen : In unterschiedlichen Ländern erschwert die fehlende Harmonisierung regulatorischer Standards die Zulassung und Vermarktung von Produkten. Testanforderungen, Dokumentationsprozesse und Fristen variieren, was hohe Markteintrittsbarrieren schafft und Innovationen, insbesondere für kleine und mittlere Unternehmen, hemmt. Selbst in großen Märkten wie den USA und Europa gibt es häufig ungelöste Überschneidungen in den Zuständigkeiten der Behörden (z. B. USDA, FDA, EMA), was die Zulassung verzögert. Im Bereich der Diagnostik ist die Klassifizierung von Produkten als Tierarzneimittel oder Laborreagenzien alles andere als eindeutig, was den Markteintritt zusätzlich erschwert.

Marktgröße und Prognose für Tiertherapeutika und -diagnostika:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,8 % |

|

Marktgröße im Basisjahr (2025) |

3,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Tiertherapeutika und -diagnostika:

Anwendungssegmentanalyse

Es wird erwartet, dass das Behandlungssegment im Anwendungsbereich bis 2035 einen Marktanteil von fast 51 % erreichen wird, da die Behandlung von Krankheiten nur noch geringfügig wichtiger sein wird als Prävention und Überwachung. Dies deutet darauf hin, dass die Behandlung akuter Erkrankungen (Infektionen, Parasitenbefall, Verletzungen, chronische Krankheiten) weiterhin den größten Teil der Ausgaben beanspruchen wird, anstatt Präventionsmaßnahmen oder reiner Überwachungsdienste. Laut einem Bericht von Health for Animals aus dem Jahr 2022 stieg der Anteil von Impfstoffen und Antiparasitika am Produktportfolio von 56,7 % auf 62,8 %, während der Anteil von Antibiotika von 20,9 % auf 12,7 % sank. Der Bedarf an Behandlungen von Krankheitsausbrüchen bei Nutztieren und Notfällen bei Haustieren sichert eine stetige Nachfrage auf dem Markt für Tiertherapeutika und -diagnostik.

Endnutzersegmentanalyse

Es wird erwartet, dass Tierkliniken und -krankenhäuser bis 2035 den größten Anteil am Umsatz des Endkundensegments im Markt ausmachen werden. Im Mittelpunkt dieser Einrichtungen steht die Bereitstellung von Diagnostik, Behandlungen, Operationen und Präventionsleistungen unter einem Dach. Kliniken und Krankenhäuser sind in Notfällen oft die erste Anlaufstelle, bieten umfassende Behandlungsleistungen an und verfügen über die Ressourcen für kostenintensive Therapien. Laut einem Bericht von Health for Animals vom September 2022 werden in den USA im Jahr 2030 41.000 Tierärzte benötigt, um den Bedarf an Heimtierversorgung zu decken; aktuell fehlen jedoch 15.000. Da die Diagnostik immer schneller und mobiler wird, werden die meisten dieser Geräte in Kliniken und Krankenhäusern eingesetzt, was dem Markt für Tiertherapie und -diagnostik zusätzliches Wertschöpfungspotenzial verleiht.

Segmentanalyse der Tierarten

Das Segment der Haustiere, darunter Hunde und Katzen, wird voraussichtlich im Jahr 2035 den größten Umsatzanteil im Tierartensegment des Marktes ausmachen. Haustiere benötigen in den entwickelten Volkswirtschaften häufig eine teurere Versorgung pro Tier (Diagnostik, Spezialbehandlungen, Operationen, chronische Pflege) als Nutztiere. Die zunehmende Haustierhaltung, die Vermenschlichung von Haustieren, Tierversicherungen und die Erwartung qualitativ hochwertiger Behandlungen sind die Hauptgründe für die höheren Ausgaben pro Tier. Laut einem Bericht von Health for Animals aus dem September 2022 arbeiten in Großbritannien 52,6 % der Beschäftigten im Veterinärsektor in Kleintierpraxen, im Gegensatz zu nur 3,2 %, die in Großbritannien mit Nutztieren arbeiten.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Untersegmente |

Produkttyp |

|

Tierart |

|

Anwendung |

|

Diagnosetyp |

|

Endbenutzer |

|

Krankheit |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Tiertherapeutika und -diagnostik – Regionale Analyse

Markteinblicke Nordamerika

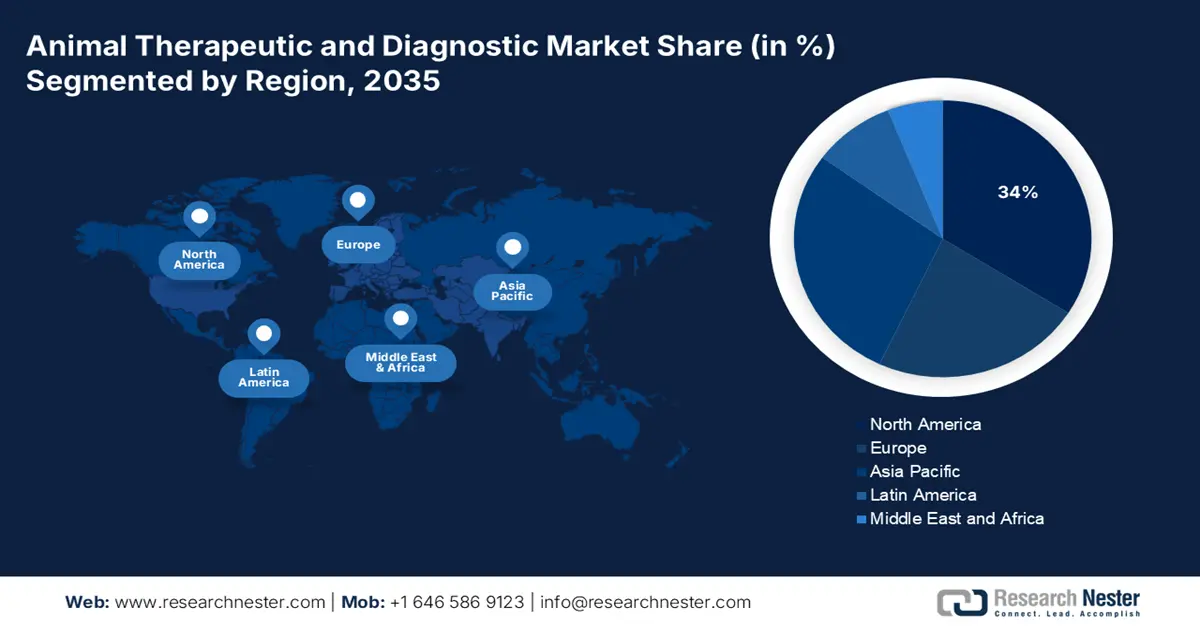

Der Markt für Tiertherapeutika und -diagnostik in Nordamerika wird im Prognosezeitraum voraussichtlich mit 34 % den größten Marktanteil halten. Gründe hierfür sind die hohe Haustierhaltung, eine fortschrittliche veterinärmedizinische Infrastruktur und hohe regulatorische Standards. Die zunehmende Vermenschlichung von Haustieren und die steigenden Ausgaben für deren Gesundheit führen zu einer immer größeren Nachfrage nach Diagnostika, Impfstoffen, Spezialpharmaka und Behandlungsmethoden. Laut einem Bericht des US-Landwirtschaftsministeriums (USDA) vom Juli 2025 belief sich der Rinderbestand in den USA auf 94,2 Millionen Rinder und Kälber. Dieser große Viehbestand bedingt einen hohen Bedarf an veterinärmedizinischen Therapeutika und Diagnostika zur Krankheitserkennung, -behandlung und Impfung. In den etablierten Märkten der USA und Kanadas ist die Marktakzeptanz dieser Produkte bereits sehr hoch.

Der US- Markt dürfte aufgrund des gestiegenen Bewusstseins von Tierhaltern für die Gesundheit ihrer Tiere, des regulatorischen Drucks und der Ausgaben für die Bekämpfung von Zoonosen wachsen. Diese Faktoren haben die Marktentwicklung in Verbindung mit Fortschritten in der Diagnosetechnologie vorangetrieben. Haustiere erhalten zunehmend häufigere und umfassendere Behandlungen für chronische Erkrankungen, Diagnostik und Präventivmedizin. Laut der nationalen Umfrage der American Pet Products Association (APPA) unter Tierhaltern vom März 2023 gibt es in den USA rund 86,9 Millionen Haushalte mit Haustieren, davon 66 % in den USA. Krankheitsausbrüche und strenge Tierschutz- und Lebensmittelsicherheitsvorschriften treiben den Einsatz von Therapeutika, Impfstoffen und Antiinfektiva voran.

Der Sektor für Veterinärtherapie und -diagnostik in Kanada wächst aufgrund der steigenden Zahl von Haustieren, zunehmender Ausgaben pro Tier für Diagnostik und Therapie sowie der Förderung durch staatliche Regulierungsbehörden. Laut einem Bericht von Made in Canada vom Dezember 2024 halten in Kanada 77 % der Haushalte ein oder zwei Haustiere. Es gibt 2.538 Tierhandlungen im Land mit über 22.000 Beschäftigten. Molekulardiagnostische Technologien sowie Verbrauchsmaterialien und Kits für die Diagnostik finden zunehmend ihren Weg auf den kanadischen Markt und ermöglichen die fortschrittliche Erkennung und Überwachung von Krankheiten. Darüber hinaus werden neu auftretende Krankheitsbedrohungen, wie beispielsweise Infektionskrankheiten bei Nutz- und Haustieren, das Wachstum weiter fördern, ebenso wie die Bereitschaft der Verbraucher, in hochwertige Veterinärmedizin (einschließlich Diagnostik) zu investieren.

Einblick in den europäischen Markt

Der Markt für Tiertherapeutika und -diagnostik in Europa dürfte aufgrund der Modernisierung und Harmonisierung der EU-Vorschriften im Bereich Tiergesundheit den schnellsten Marktanteil verzeichnen. Laut einem Bericht der NLM vom September 2024 lebten in europäischen Haushalten fast 106 Millionen Hunde und etwa 129 Millionen Katzen. 44 % der europäischen Bürger besitzen Haustiere, und fast 74 % der Befragten befürworteten Regelungen zum besseren Schutz des Wohlergehens von Haustieren in ihren jeweiligen Ländern. Die wachsende Zahl von Haustieren treibt den Markt für fortschrittliche veterinärmedizinische Therapeutika und Diagnostika, insbesondere im Bereich der Kleintiermedizin, an.

Der Markt in Großbritannien wächst aufgrund von Früherkennungsmethoden und politischen Überlegungen zum Antibiotikaeinsatz. Laut einem Bericht der britischen Regierung vom August 2025 belief sich die Gesamtzahl der Rinder und Kälber in England im Juni 2025 auf 4,9 Millionen, ein Rückgang um 1,4 %. Dieser geringe Rückgang deutet auf einen Paradigmenwechsel in der Landwirtschaft hin zu einer intensiven und kontrollierten Tierhaltung mit besonderem Augenmerk auf die Tiergesundheit, die maßgeblich von Diagnostik und gezielter Therapie abhängt. Die britische Veterinärmedizinische Direktion (VMD) hat strengere Kontrollen für Antibiotikaverschreibungen eingeführt und fördert damit die Prävention in der Tiergesundheit.

Gesamtbestand an Zucht- und Legehennen in England (Juni 2025)

Jahr | Hühner und Junghennen, die Eier zum Verzehr legen | Zuchtherde | Gesamtzahl der Vögel |

2021 | 24.924.306 | 8.518.660 | 33.442.966 |

2022 | 24.050.604 | 8.507.703 | 32.558.307 |

2023 | 23.006.783 | 9.196.620 | 32.203.403 |

2024 | 23.344.182 | 8.816.080 | 32.160.262 |

2025 | 22.192.780 | 7.942.552 | 30.135.332 |

Quelle : Regierung des Vereinigten Königreichs

Der Markt für Tiertherapeutika und -diagnostik wächst in Deutschland aufgrund des starken Nutztiersektors und des Bedarfs an Lebensmittelsicherheit. Die Regierungen legen Wert auf Rückverfolgbarkeit und Lebensmittelqualität, was Investitionen in Veterinärtechnologien fördert. Darüber hinaus unterstützt die Übernahme der regionalen Gesetzgebung zur Antibiotikaresistenz in Deutschland die Früherkennung und präventive Therapie. Auch im Bereich der Heimtiere steigt die Nachfrage aufgrund der zunehmenden Haustierhaltung und des wachsenden Bewusstseins für Tierschutz. Dies fördert Innovationen in der Tiergesundheitsdiagnostik und -therapie durch öffentliche Fördermittel und private Forschungs- und Entwicklungsanreize.

Wichtige europäische Verordnungen und Richtlinien in Bezug auf Tierschutz und Tiertransport (2024)

Verordnung / Richtlinie | Datum | Zweck / Kernpunkte |

Verordnung (EG) Nr. 1/2005 des Rates | 22. Dezember 2004 | Schutz von Tieren beim Transport und damit verbundenen Vorgängen; ändert frühere Richtlinien und Verordnungen |

Verordnung (EG) Nr. 1523/2007 | 11. Dezember 2007 | Verbote des Inverkehrbringens, der Einfuhr und Ausfuhr von Katzen- und Hundefellen sowie von Produkten, die solche Felle enthalten |

Richtlinie 2010/63/EU | 2010 | Regelt Haltung, Zucht und Bereitstellung von Tieren für wissenschaftliche Zwecke, einschließlich Hunden und Katzen |

Verordnung (EU) Nr. 576/2013 | 12. Juni 2013 | Regelt die nichtkommerzielle Beförderung von Haustieren; hebt die vorherige Verordnung (EG) Nr. 998/2003 auf |

Durchführungsverordnung (EU) Nr. 577/2013 der Kommission | 28. Juni 2013 | Legt Muster-Identifikationsdokumente für die nichtkommerzielle Verbringung von Hunden, Katzen und Frettchen fest; erstellt Listen von Gebieten und Ländern; legt Format- und Sprachanforderungen für Erklärungen fest. |

Quelle : NLM

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Markt dürfte im gesamten Prognosezeitraum ein stetiges Wachstum verzeichnen, bedingt durch die zunehmende Tierhaltung, den steigenden Haustierbesitz und das wachsende Bewusstsein für Tiergesundheit und Zoonosen. Die Einstellung der Bevölkerung gegenüber Tieren verändert sich mit der zunehmenden Urbanisierung und dem steigenden verfügbaren Einkommen, was in Ländern wie China, Indien und Indonesien zu höheren Ausgaben für die Gesundheitsversorgung von Haustieren führt. Darüber hinaus wirken sich verschiedene staatliche Programme zur Verbesserung der Infrastruktur im Bereich Tiergesundheit und Krankheitsüberwachung positiv auf das Marktwachstum aus. Hinzu kommt, dass die steigende Anzahl von Tierkliniken und Laboren in der Region die Voraussetzungen für den Ausbau moderner Diagnostik schafft.

Der chinesische Markt für Tiertherapeutika und -diagnostik verzeichnet ein stetiges Wachstum. Gründe hierfür sind zunehmende Bedenken hinsichtlich der Lebensmittelsicherheit, staatliche Maßnahmen zur Seuchenbekämpfung und die steigende Anzahl von Haustieren in einigen städtischen Gebieten. All dies zieht Investitionen in veterinärmedizinische Einrichtungen an. Laut einem Bericht des Informationsbüros des Staatsrats (SCIO) der Volksrepublik China vom April 2025 halten über 17 Millionen Menschen in China exotische Haustiere. Der Markt hat ein Volumen von fast 10 Milliarden Yuan (ca. 1,3 Milliarden US-Dollar). Kontinuierliche Bemühungen zur Bekämpfung von Tierseuchen und zur Verbesserung des Tierschutzes treiben das Wachstum des Marktes sowohl in der Landwirtschaft als auch in der Heimtierhaltung weiter an.

Der Markt für Tiertherapeutika und -diagnostik in Indien verzeichnet aufgrund des rasanten Anstiegs des Viehbestands, staatlicher Förderprogramme für artgerechte Tierhaltung und eines wachsenden Bewusstseins von Landwirten und Tierhaltern für Krankheitsprävention und moderne Veterinärmedizin ein Wachstum. Die verstärkten Maßnahmen zur Krankheitsüberwachung und Impfung im Rahmen des Nationalen Tierseuchenbekämpfungsprogramms (NADCP) tragen voraussichtlich dazu bei, Infektionskrankheiten einzudämmen. Der steigende Konsum von Milch- und Fleischprodukten motiviert Landwirte, moderne Diagnostik und Therapie einzusetzen, um die Produktivität zu steigern.

Wichtige Akteure auf dem Markt für Tiertherapeutika und -diagnostika:

- Zoetis Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Elanco Tiergesundheit

- Boehringer Ingelheim Tiergesundheit

- Merck Tiergesundheit

- Ceva Santé Animale

- Virbac

- Bayer Animal Health (jetzt Elanco)

- IDEXX Laboratories

- Vetoquinol

- Phibro Animal Health Corporation

- Neogen Corporation

- Australisches Tiergesundheitslabor

- Biogenesis Bagó

- Inovet

- Biomin (DSM)

Der globale Markt befindet sich aufgrund verschiedener Faktoren – Forschung, Investitionen, Fusionen und Übernahmen sowie einer zunehmenden Akzeptanz digitaler Veterinärplattformen – in einem starken Aufwärtstrend. Allerdings erwirtschaften nur wenige Unternehmen wie Zoetis, Merck und Elanco weltweit rund 50 % des Umsatzes in diesem Sektor. Bemerkenswerte Innovationen im Bereich KI-gestützter Diagnostik, die Expansion in Schwellenländer und die Erweiterung des Portfolios an Biologika verschaffen den Marktteilnehmern einen weiteren Wettbewerbsvorteil. Auf internationaler Ebene arbeiten multinationale Unternehmen im Rahmen von „One Health“-Initiativen eng mit Regierungen zusammen, um den Zugang zu verbessern und die Versorgung auszuweiten.

Neueste Entwicklungen

- Im September 2025 verkündete Elanco Animal Health große Erfolge mit seinen neuen Tiergesundheitsprodukten Credelio Quattro und Zenrelia. Credelio Quattro entwickelte sich zu einem Verkaufsschlager und erreichte in weniger als acht Monaten einen Umsatz von 100 Millionen US-Dollar – das am schnellsten wachsende Produkt in der Geschichte von Elanco.

- Im August 2023 führte Zoetis Vetscan Mastigram+ ein, einen Schnelltest, mit dem Landwirte direkt auf dem Hof die häufige Milchkuherkrankung Mastitis erkennen können. Mastitis ist eine durch Verletzungen oder Infektionen verursachte Entzündung des Euters, die die Milchproduktion verringern und Milch verderben kann.

- Report ID: 7750

- Published Date: Oct 13, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.