Marktausblick für hybride Intelligenz:

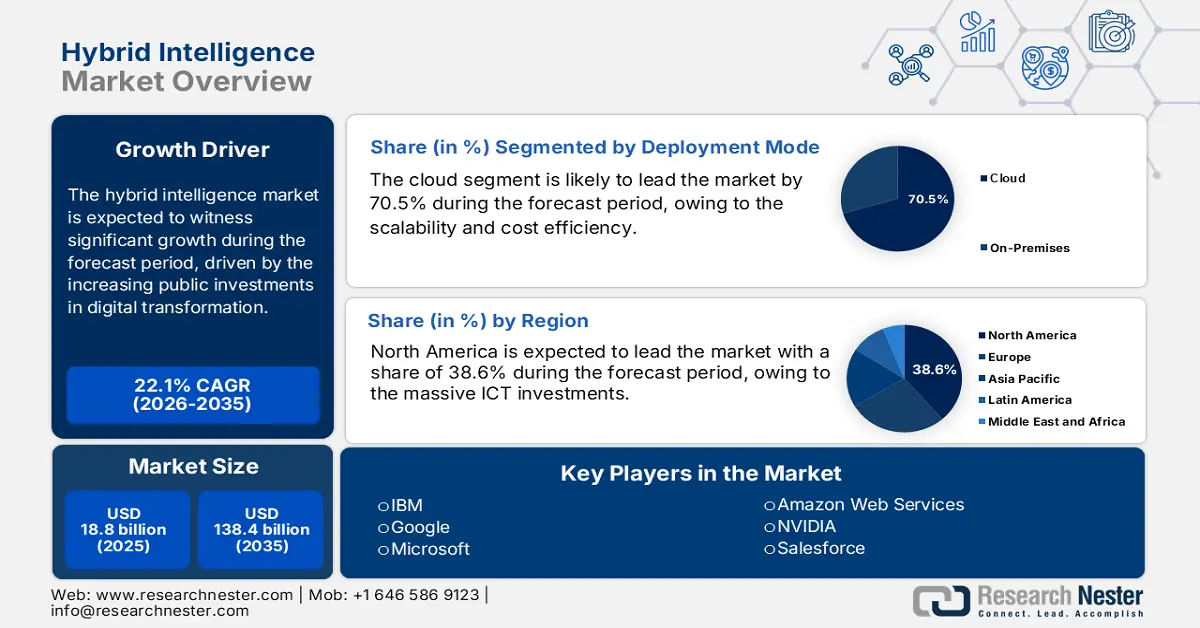

Der Markt für hybride Intelligenz wurde 2025 auf 18,8 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 138,4 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird der Markt für hybride Intelligenz auf 22,95 Milliarden US-Dollar geschätzt.

Die mehrstufige globale Lieferkette, steigende Inputkosten und zunehmende öffentliche Investitionen in die digitale Transformation sind die Haupttreiber des Marktes für hybride Intelligenz. Laut einem Bericht des US Census Bureau vom Februar 2025 importierten die USA im Dezember 2024 Computer und Elektronikprodukte im Wert von fast 10.929 Millionen US-Dollar. Diese Daten sind für den Markt von großer Bedeutung, da sie die grundlegende Infrastruktur widerspiegeln, die sein Wachstum antreibt. Andererseits werden KI-Algorithmen, Modelle für maschinelles Lernen und die Echtzeit-Datenverarbeitung durch diese importierten Technologiekomponenten ermöglicht, darunter Prozessoren, GPUs, eingebettete Systeme und Edge-Geräte. Darüber hinaus wies der Erzeugerpreisindex des Bureau of Labor Statistics (BLS) für Allzweck-Computer Schwankungen auf, die die komplexen Kostenstrukturen der Hardwareherstellung für Datenverarbeitung und -analyse verdeutlichen.

Investitionen in die technologische Entwicklung sind der Schlüssel zur Einführung hybrider Intelligenz. Die Daten des NITRD für den Zeitraum 2019–2025 zeigen, dass das Bundesbudget für Forschung und Entwicklung im Bereich KI 3.316,1 Millionen US-Dollar betrug, wobei ein erheblicher Anteil in die Optimierung hybrider Systeme und die Forschung zur Mensch-KI-Kollaboration floss. Laut Daten der Federal Reserve Bank of St. Louis lag der Erzeugerpreisindex für die Herstellung elektronischer Computer im Jahr 2025 bei 101,374 (Referenzwert: Februar 2023 = 100). Der Verbraucherpreisindex für IT-Dienstleistungen stieg, was auf sinkende Produktionskosten und eine moderate Inflation bei nachgelagerten Dienstleistungen hindeutet. Diese gegenläufigen Indexentwicklungen weisen auf einen reifen Markt mit verbesserter Fertigungseffizienz und anhaltender Verbrauchernachfrage hin. Die Integration hybrider Intelligenztechnologien in Lieferketten und Produktionszyklen wird zunehmend als kostenstabilisierender Mechanismus und weniger als spekulativer Innovationstreiber betrachtet.

Bundeshaushalt für KI-Forschung und -Entwicklung

Jahr | Budgetzuweisung (in Mio. USD) |

2021 | 2.409,6 |

2022 | 2.914,1 |

2023 | 3.121,9 |

2024 | 2.977,5 |

2025 | 3.316,1 |

Quelle: NITRD 2025

Schlüssel Hybride Intelligenz Markteinblicke Zusammenfassung:

Regionale Einblicke:

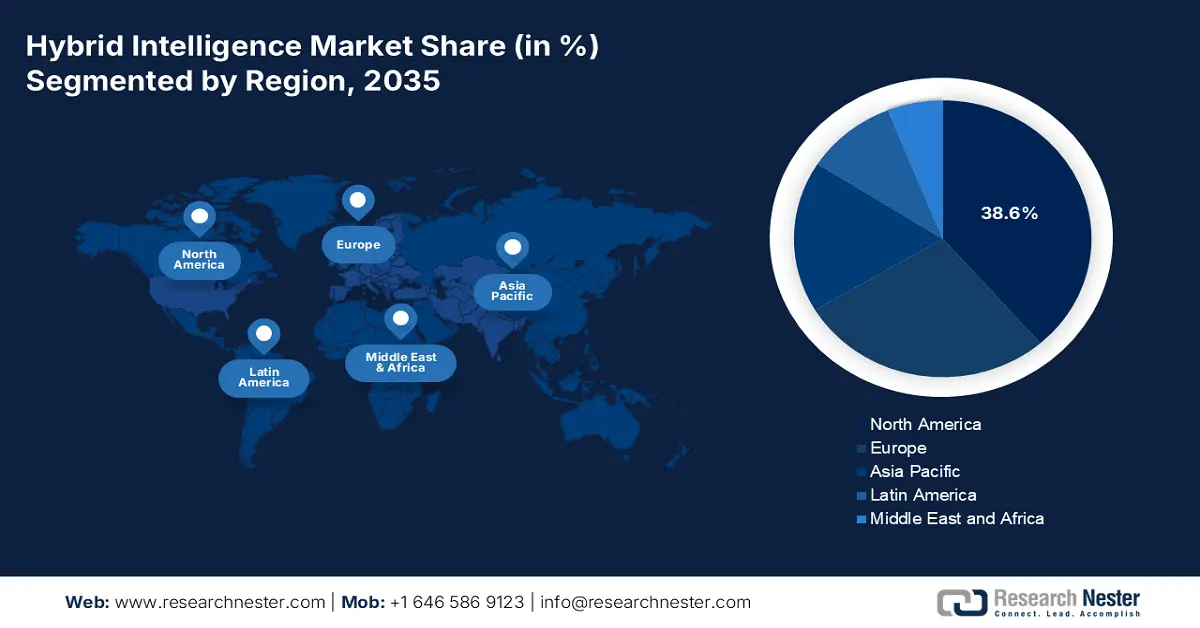

- Bis 2035 wird Nordamerika voraussichtlich einen Marktanteil von 38,6 % im Bereich hybrider Intelligenz erreichen. Unterstützt wird dies durch massive Investitionen in die Informations- und Kommunikationstechnologie (IKT), die frühe Einführung von KI und den staatlich gelenkten Breitbandausbau, der durch öffentliche Ausgaben für digitale Infrastruktur vorangetrieben wird.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein durchschnittliches jährliches Wachstum von 12 % erwartet, das auf groß angelegten Digitalisierungsprogrammen, einer raschen Integration von KI und IoT sowie auf souveränen KI-Initiativen beruht, die durch nationale Innovationsstrategien angeregt werden.

Segmenteinblicke:

- Bis 2035 wird der Cloud-Bereitstellungsmodus voraussichtlich einen Marktanteil von 70,5 % erreichen, angetrieben durch Skalierbarkeit, Kosteneffizienz und flexiblen Zugriff auf KI-Ressourcen.

- Es wird prognostiziert, dass große Unternehmen bis 2035 einen dominanten Marktanteil erlangen werden, gestützt auf ihre beträchtliche Kapitalkapazität und den Bedarf an fortschrittlicher Automatisierung komplexer Altsysteme.

Wichtigste Wachstumstrends:

- Strategische staatliche Investitionen und nationale KI-Strategien

- Zunehmende Cybersicherheitsbedrohungen und sich weiterentwickelnde Rahmenbedingungen

Größte Herausforderungen:

- Unterschiedliche Gesetze zur Datenlokalisierung und zum Datenschutz

- Mangel an globalen technischen Standards

Wichtige Akteure: Google (Alphabet Inc.) (USA), Microsoft (USA), Amazon Web Services (AWS) (USA), NVIDIA (USA), Salesforce (USA), SAP (Deutschland), Siemens (Deutschland), Bosch (Deutschland), ABB (Schweiz/Schweden), SAS Institute (USA), Oracle (USA), Intel (USA), Accenture (Irland), C3.ai (USA), Samsung SDS (Südkorea), NEC Corporation (Japan), Fujitsu (Japan), Tata Consultancy Services (Indien), Infosys (Indien).

Global Hybride Intelligenz Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 18,8 Milliarden US-Dollar

- Marktgröße 2026: 22,95 Milliarden US-Dollar

- Prognostizierte Marktgröße: 138,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 22,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Vereinigtes Königreich, Japan

- Schwellenländer: Indien, Singapur, Südkorea, Brasilien, Vereinigte Arabische Emirate

Last updated on : 19 November, 2025

Markt für hybride Intelligenz – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Strategische staatliche Investitionen und nationale KI-Strategien: Regierungen investieren im Rahmen ihrer nationalen Politik massiv in KI. Initiativen wie die US-amerikanische Nationale KI-Initiative und Chinas Entwicklungsplan für Künstliche Intelligenz der nächsten Generation finanzieren Forschung und Entwicklung direkt und schaffen Pilotprogramme, die die Marktnachfrage ankurbeln. So zeigen beispielsweise Daten des australischen Statistikamts vom August 2025, dass Unternehmen ihre Investitionen in KI-Forschung und -Entwicklung deutlich erhöhen; von 2023 bis 2024 wurden fast 668,3 Millionen US-Dollar in diesen Bereich investiert. Diese Entwicklung führt zu einem starken Fokus auf die Gestaltung hybrider Lösungen, die sich durchsetzen. Unternehmen beteiligen sich aktiv an öffentlich geförderten Konsortien, um Zugang zu Fördermitteln, Daten und Early-Adopter-Märkten zu erhalten, und sollten ihre Forschungs- und Entwicklungspläne an diesen nationalen Prioritäten ausrichten.

- Zunehmende Cybersicherheitsbedrohungen und sich weiterentwickelnde Rahmenwerke: Die Häufigkeit und die rasanten Entwicklungen von Cyberangriffen führen dazu, dass Sicherheitsmaßnahmen nicht mehr ausreichen. Hybride Intelligenz, die KI-basierte Mustererkennung mit strategischer menschlicher Aufsicht kombiniert, wird für die Erkennung und Abwehr von Bedrohungen unerlässlich. Rahmenwerke wie das NIST Cybersecurity Framework 2.0 integrieren Governance und Lieferkettenrisiken, wobei KI-gestützte Analysen von entscheidender Bedeutung sind. Laut Daten von Industrial Cyber vom November 2025 stiegen die Ransomware-Angriffe im Oktober um 25 % und heizten damit die Marktnachfrage weiter an. Die EU-Richtlinie NIS2 ermutigt Unternehmen, modernste Sicherheitsmaßnahmen einzusetzen, was die Marktentwicklung beschleunigt. Organisationen sollten eine hybride Intelligenzplattform implementieren, die KI für die kontinuierliche Netzwerküberwachung und Protokollanalyse nutzt, um menschliche Analysten für die Bearbeitung komplexer Vorfälle freizustellen.

- Branchenspezifischer Druck der digitalen Transformation: Alle Sektoren, darunter das Gesundheitswesen und der Finanzsektor, durchlaufen eine rasante digitale Transformation, in deren Zentrum hybride Intelligenz steht. Im Gesundheitswesen unterstützt sie die diagnostische Bildgebung, im Finanzsektor die Betrugserkennung, indem sie vom Feedback menschlicher Ermittler lernt. Da diese digitale Transformation der Haupttreiber ist, verläuft sie je nach Branche und Region unterschiedlich, beispielsweise im Automobilsektor in Deutschland und Japan und im Fintech-Sektor in Südostasien. Unternehmen konzentrieren sich auf die Entwicklung branchenspezifischer Lösungen anstelle generischer Plattformen. Ein auf Radiologen zugeschnittenes hybrides Intelligenzsystem, das deren Feedback zur Verbesserung von Diagnosealgorithmen einbezieht, wird sich schneller durchsetzen als ein universelles Bildanalysetool.

Herausforderungen

- Unterschiedliche Datenlokalisierungs- und Datenschutzgesetze: Die Einhaltung der widersprüchlichen Datenschutzbestimmungen, darunter die EU-DSGVO, das chinesische PIPL und der indische Digital Personal Data Protection Act, zwingt Anbieter zur Entwicklung regionsspezifischer Datenarchitekturen. Dies erhöht die Entwicklungskosten und verzögert den Markteintritt. Beispielsweise haben die neuen Datenschutzgesetze in Indien die Produkteinführungen verschiedener multinationaler Technologieunternehmen verzögert, da diese ihre Datenverarbeitungsprozesse an die lokalen Compliance-Anforderungen anpassen mussten.

- Fehlende globale technische Standards : Da die allgemein anerkannten Standards für KI-Interoperabilität, -Sicherheit und -Ethik noch in der Entwicklung sind, entstehen Marktbarrieren. Anbieter müssen ihre Produkte an verschiedene nationale Zertifizierungen anpassen; gleichzeitig besteht für Regierungen das Risiko, dass sich Anbieter an proprietäre Systeme binden. Die Internationale Organisation für Normung (ISO) und die Internationale Fernmeldeunion (ITU) entwickeln zwar Standards, doch deren breite Anwendung wird noch Jahre dauern, was eine nahtlose globale Integration behindert.

Marktgröße und Prognose für hybride Intelligenz:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

22,1 % |

|

Marktgröße im Basisjahr (2025) |

18,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

138,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für hybride Intelligenz:

Segmentanalyse der Bereitstellungsmodi

Die Cloud-basierte Bereitstellung ist führend auf dem Markt für hybride Intelligenz und wird voraussichtlich bis 2035 einen Marktanteil von 70,5 % erreichen. Dieses Segment zeichnet sich durch Skalierbarkeit, Kosteneffizienz und Flexibilität aus. Cloud-Plattformen bieten umfangreiche Rechenressourcen und vorkonfigurierte KI-Dienste, die die Entwicklung und den Einsatz hybrider Systeme vereinfachen. Dadurch entfällt die Notwendigkeit massiver Vorabinvestitionen in On-Premise-Hardware. Laut einem Bericht des britischen Ministeriums für Wissenschaft, Innovation und Technologie (Stand: September 2025) haben bereits über 85 % der britischen Unternehmen KI eingeführt, die primär in Form von Cloud-basierter KI-Software oder -Diensten genutzt wird. Diese Präferenz wird durch den Bedarf an schnellen Iterationen, nahtlosen Updates und der Möglichkeit, verteilte Datenquellen zu nutzen, befeuert – allesamt inhärente Vorteile des Cloud-Modells für die iterative Mensch-KI-Kollaboration.

Segmentanalyse der Organisationsgröße

Bis 2035 werden Großunternehmen voraussichtlich das Segment der Unternehmensgrößen anführen und einen dominanten Marktanteil halten. Diese Unternehmen benötigen das notwendige Kapital für Data-Science-Teams und verfügen über umfangreiche Legacy-Systemlandschaften, die fortschrittliche hybride Intelligenzlösungen für Automatisierung und Integration erfordern. Ihre Größe ermöglicht es ihnen, erhebliche Anfangsinvestitionen zu tätigen und komplexe Veränderungsprozesse zu transformieren. Laut Daten des US Census Bureau setzen US-Unternehmen aktiv auf KI und maschinelles Lernen, um Prozesse zu automatisieren. Diese hohe Adoptionsrate unterstreicht ihre Rolle als wichtige Vorreiter und Umsatztreiber im Markt, die eine unternehmensweite Optimierung und Wettbewerbsvorteile anstreben.

Komponentensegmentanalyse

Die Dominanz des Softwaresegments wird durch den dringenden Bedarf an KI-Plattformen, Entwicklungsframeworks und erklärbaren KI-Tools befeuert, die eine nahtlose Mensch-KI-Kollaboration ermöglichen. Regulatorischer Druck, beispielsweise durch den EU-KI-Act, schreibt Transparenz und menschliche Aufsicht in risikoreichen KI-Systemen vor und treibt damit die Nachfrage nach hochentwickelter Software mit nachvollziehbaren Entscheidungspfaden direkt an. Um die Führungsposition dieses Teilsegments weiter zu festigen, entwickelt das Nationale Institut für Standards und Technologie (NIST) ein umfassendes Rahmenwerk für das KI-Risikomanagement, das die Notwendigkeit zuverlässiger und verständlicher KI-Software unterstreicht.

Unsere detaillierte Analyse des Marktes für hybride Intelligenz umfasst die folgenden Segmente:

Segment | Teilsegmente |

Komponente |

|

Technologie |

|

Bereitstellungsmodus |

|

Organisationsgröße |

|

Anwendung |

|

Endverbrauchsbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für hybride Intelligenz – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Bis 2035 wird Nordamerika voraussichtlich den Markt für hybride Intelligenz dominieren und einen Marktanteil von 38,6 % halten. Massive IKT-Investitionen und die frühe KI-Einführung im Gesundheitswesen, Finanzwesen und Verteidigungssektor treiben diesen Markt an. Die Integration von KI mit Edge Computing für Echtzeitanalysen und der starke Fokus auf ethische KI-Rahmenbedingungen sind die wichtigsten Wachstumstreiber. Staatliche Ausgaben sind der entscheidende Katalysator. Daten aus dem Jahr 2021 zeigen, dass der US Infrastructure Investment and Jobs Act 65 Milliarden US-Dollar für Breitband bereitstellt, was sich direkt auf den Einsatz hybrider Intelligenz auswirkt. Darüber hinaus erhielten 2023 die meisten US-Haushalte durch staatliche Breitbandinitiativen Zugang zu fortschrittlichen Diensten. Behörden wie die FCC und die NTIA arbeiten daran, die digitale Kluft zu schließen, während kanadische Institutionen wie ISED die 5G- und KI-Forschung fördern und so eine solide Infrastrukturgrundlage für das Marktwachstum schaffen.

Das US- Außenministerium hat erklärt, dass der Internationale Technologie-Sicherheits- und Innovationsfonds mit fast 500 Millionen US-Dollar die Entwicklung und den Einsatz vertrauenswürdiger und sicherer Telekommunikationsnetze fördern soll, um die Diversifizierung und Sicherheit der Halbleiter-Lieferkette zu gewährleisten. Da Halbleiter die Schlüsselkomponenten aller KI- und hybriden Intelligenzsysteme sind und Berechnungen, maschinelles Lernen und die Integration von Sensoren ermöglichen, unterstützt diese Förderung direkt die Hardware-Infrastruktur, auf der hybride Intelligenz operiert. Darüber hinaus stellt die National Science Foundation (NSF) Hunderte von Millionen US-Dollar für die Forschung zur Mensch-KI-Interaktion bereit, wie auf der NSF-Website detailliert beschrieben. Daten der FCC zeigen, dass beschleunigte Auktionen von Frequenzen im mittleren Frequenzband die für Echtzeit-Anwendungen hybrider Intelligenz erforderlichen dichten Netze mit geringer Latenz ermöglicht und Technologien wie autonome Logistik und Fernchirurgie zunehmend realisierbar gemacht haben.

Der Markt für hybride Intelligenz in Kanada wird durch eine starke öffentliche Politik befeuert, die auf ethische KI und die Überbrückung der digitalen Kluft abzielt. Der Einsatz hybrider Systeme im Bereich des natürlichen Ressourcenmanagements und der öffentlichen Gesundheit ist der Haupttreiber für das Marktwachstum und nutzt die Stärken des Landes. Laut Daten der kanadischen Regierung vom Oktober 2025 erreichte der Umsatz des IKT-Sektors im Jahr 2024 298 Milliarden US-Dollar und trieb damit die Automatisierung und verbesserte Entscheidungsfindung in verschiedenen Sektoren voran. Die Migration in die Cloud ist der wichtigste Trend auf dem Markt. Unternehmen setzen verstärkt auf Cloud-native Technologien für ihr Datenmanagement, und die Akzeptanzrate dürfte mit dem Ausbau von Hyperscale-Rechenzentren weiter steigen. Bundesinvestitionen in GenAI, die Einführung digitaler Ausweise in den Provinzen sowie die Förderung elektronischer Patientenakten und Telemedizin werden die Marktlandschaft neu definieren. Die staatlichen Ausgaben folgen der digitalen Transformation und der Modernisierung bürgernaher Dienstleistungen. OpenText, Shopify und große Cloud-Anbieter erweitern ihre KI- und SaaS-Angebote und treiben so die marktorientierte Produktinnovation voran.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum verzeichnet im Prognosezeitraum 2026 bis 2035 das schnellste Wachstum mit einer erwarteten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12 %. Angetrieben wird der Markt durch massive Digitalisierungsinitiativen der Regierungen und die rasche Einführung von KI im Gesundheitswesen und in der Fertigungsindustrie. Die Integration von KI in das Internet der Dinge (IoT) in intelligenten Fabriken und das Bestreben nach unabhängigen KI-Kapazitäten sind die wichtigsten Markttreiber. Jüngste Entwicklungen in der Region, wie beispielsweise die Ankündigung von BDx Data Centers im Juli 2025, den ersten hybriden Quanten-KI-Teststandort Südostasiens in Singapur zu eröffnen, deuten auf eine bevorstehende Eröffnung hin. Ziel ist es, Unternehmen, Regierungsbehörden und Start-ups bei der Weiterentwicklung von KI-Quanteninnovationen zu unterstützen. Nationale Strategien wie Japans „Society 5.0“ und Chinas „Made in China 2025“ lenken erhebliche staatliche Investitionen in die zugrunde liegende IKT-Infrastruktur und machen den asiatisch-pazifischen Raum damit zum am schnellsten wachsenden Markt für hybride Intelligenzlösungen.

Staatliche Initiativen treiben den japanischen Markt an, die demografischen Herausforderungen zu meistern und die Produktivität zu steigern. Das Ministerium für Wirtschaft, Handel und Industrie (METI) spielt dabei eine Schlüsselrolle bei der Finanzierung der Integration von KI und IoT in die Fertigung im Rahmen seiner Strategie „Vernetzte Industrien“. Der Schwerpunkt liegt auf dem Gesundheitswesen, wo die Japanische Agentur für Medizinische Forschung und Entwicklung (AMED) aktiv KI-gestützte Wirkstoffforschung und Diagnoseverfahren zur Unterstützung einer alternden Gesellschaft fördert. Laut METI-Daten vom April 2024 hat die japanische Regierung fast 72,5 Milliarden Yen speziell für KI-Forschung und -Entwicklung bereitgestellt und damit ihr zentrales Engagement unterstrichen, Japan zu einem führenden Anbieter angewandter, menschenzentrierter KI-Lösungen zu machen, die die Arbeitskräfte ergänzen, anstatt sie zu ersetzen.

Die umfangreiche digitale Infrastruktur Indiens ist der Haupttreiber für den Markt für hybride Intelligenz. Die Entwicklung skalierbarer Lösungen für verschiedene Branchen, darunter Landwirtschaft und mehrsprachige Bürgerdienste, ist das Hauptziel und treibt die Nachfrage an. Der im Oktober 2025 veröffentlichte PIB-Bericht zur Transformation Indiens durch KI-Daten zeigt, dass die Regierung für die IndiaAI-Mission 2024–2025 eine erste Investition von über 10.300 Crore INR (ca. 1,2 Milliarden Euro) bewilligt hat. Diese Mittel dienen dem Ausbau der Recheninfrastruktur und der Entwicklung grundlegender KI-Modelle. Der Bericht prognostiziert zudem, dass KI bis 2035 1,7 Billionen US-Dollar zur indischen Wirtschaft beitragen wird. Diese Investition soll Innovationen im öffentlichen Sektor und die Entwicklung privater Unternehmen fördern. Mit einer wachsenden Entwicklerbasis und starker politischer Unterstützung positioniert sich Indien als wichtiger Motor für Innovationen im Bereich hybrider Intelligenz im asiatisch-pazifischen Raum.

Einblicke in den europäischen Markt

Der Markt für hybride Intelligenz zeichnet sich durch einen strengen, regulatorisch geprägten und ethisch orientierten Ansatz bei der Einführung aus, der durch erhebliche öffentliche Investitionen vorangetrieben wird. Der EU-Markt schafft einen standardisierten Rechtsrahmen, der die menschliche Aufsicht über risikoreiche KI-Systeme vorschreibt und hybride Modelle so strukturell in die digitale Wirtschaft der Region einbettet. Das Programm „Digitales Europa“ der Europäischen Kommission, das erhebliche Mittel speziell für den Einsatz von KI in den Mitgliedstaaten bereitgestellt hat, unterstützt diese regulatorischen Bestrebungen durch die Förderung von Innovationen über ein Netzwerk europäischer digitaler Innovationszentren. Die Hauptnachfrage basiert auf der hochentwickelten Industrie- und Fertigungsbasis der Region, vor allem in Deutschland und den nordischen Ländern. Diese Länder sind führend im Bereich hybrider Intelligenz, da sie Initiativen der Industrie 4.0 vorantreiben, Lieferketten optimieren und die Präzision in Branchen wie der Automobil- und Pharmaindustrie verbessern. Diese Kombination aus Top-down-Governance und Bottom-up-Anwendung in der Industrie schafft ein stabiles und wertschöpfungsintensives Marktumfeld.

Deutschland hält den größten Umsatzanteil am europäischen Markt, eine Dominanz, die auf der größten Produktions- und Industriebasis beruht. Deutschland ist führend in der Industrie-4.0-Initiative und bietet hochwertige Anwendungen für die Zusammenarbeit von KI und Mensch in der vorausschauenden Wartung und der robotergestützten Prozessautomatisierung. Die Bundesregierung fördert die Nachfrage aktiv durch die aktualisierte KI-Strategie, die vom Bundesministerium für Wirtschaft und Klimaschutz verwaltet wird. Laut Daten der Europäischen Kommission vom September 2021 wurden über 5 Milliarden Euro an öffentlichen Mitteln für KI-Forschung und -Anwendung bereitgestellt. Das EU-Programm „Digitales Europa“, das ein Netzwerk europäischer Innovationszentren (EDIHs) – darunter mehrere in Deutschland – zur Unterstützung von KMU bei der KI-Einführung fördert, verstärkt diese staatliche Unterstützung. Darüber hinaus berichten Branchenverbände wie Bitkom, dass bereits über die Hälfte der deutschen Industrieunternehmen KI-Projekte umsetzen oder planen, wodurch ein großer und ausgereifter Binnenmarkt für hybride Lösungen entsteht.

Großbritannien wird voraussichtlich der zweitgrößte Markt in Europa sein. Dies ist auf den strategischen Fokus des Landes auf KI-Forschung in den Bereichen Biowissenschaften und Finanzdienstleistungen zurückzuführen. Die britische Regierung, koordiniert vom Ministerium für Wissenschaft, Innovation und Technologie (DSIT), hat im Rahmen ihrer Nationalen KI-Strategie erhebliche finanzielle Mittel für die Recheninfrastruktur bereitgestellt. Diese Investitionen dienen vor allem dem Aufbau der notwendigen Grundlagen für die Entwicklung und Skalierung komplexer hybrider Intelligenzmodelle. Ein weniger zentralisierter Regulierungsrahmen nach dem Brexit stärkt zudem die Wettbewerbsfähigkeit Großbritanniens und ermöglicht potenziell eine schnellere Einführung in Bereichen wie dem autonomen Finanzhandel und der KI-gestützten medizinischen Forschung.

Wichtigste Akteure im Markt für hybride Intelligenz:

- IBM (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Google (Alphabet Inc.) (USA)

- Microsoft (USA)

- Amazon Web Services (AWS) (USA)

- NVIDIA (USA)

- Salesforce (USA)

- SAP (Deutschland)

- Siemens (Deutschland)

- Bosch (Deutschland)

- ABB (Schweiz/Schweden)

- SAS Institute (USA)

- Oracle (USA)

- Intel (USA)

- Accenture (Irland)

- C3.ai (USA)

- Samsung SDS (Südkorea)

- NEC Corporation (Japan)

- Fujitsu (Japan)

- Tata Consultancy Services (Indien)

- Infosys (Indien)

- Im Markt für hybride Intelligenz nutzt IBM seine Watson-Plattform, um ein KI-gestütztes Entscheidungssystem zu entwickeln. Das Unternehmen integriert seine hybride Cloud-Infrastruktur mit fortschrittlicher Verarbeitung natürlicher Sprache, um Experten in Bereichen wie der Wirkstoffforschung und dem Lieferkettenmanagement bei der Analyse von Datensätzen zu unterstützen. Im Jahr 2024 erwirtschaftete das Unternehmen einen Umsatz von 62,8 Milliarden US-Dollar.

- Google integriert KI in seine Kerndienste und ist Marktführer. Die strategische Initiative zielt darauf ab, Tools wie Vertex AI und TensorFlow zu entwickeln, mit denen Unternehmen maßgeschneiderte Systeme mit menschlicher Interaktion erstellen können. Google fördert das kollaborative Ökosystem, indem es Bereiche wie intelligente Suche und autonome Systeme durch menschliches Feedback verbessert.

- Microsoft ist führend im Markt für hybride Intelligenz und bietet diese über Azure AI und sein Copilot-Ökosystem an. Diese Initiativen zielen darauf ab, die menschliche Produktivität zu steigern, indem KI-Assistenten direkt in Tools wie GitHub, Dynamics 365 und Microsoft 365 integriert werden. So können sich Fachkräfte auf komplexe Aufgaben konzentrieren, da die KI die Routineaufgaben übernimmt.

- AWS treibt den Markt für hybride Intelligenz voran, indem es fortschrittliches maschinelles Lernen über seine umfangreiche Cloud-Infrastruktur zugänglich macht. Mit Diensten wie SageMaker, das zum Erstellen von Modellen verwendet wird, und Augmented AI zur einfachen Integration menschlicher Überprüfungen ermöglicht AWS Unternehmen die Automatisierung von Prozessen und stellt gleichzeitig sicher, dass kritische Entscheidungen von Menschen validiert werden.

- NVIDIA liefert entscheidende Software und Hardware für komplexe KI-Berechnungen und ist der führende Anbieter im Markt für hybride Intelligenz. Die CUDA- und GPU-Plattform des Unternehmens gilt als Industriestandard für das Training von Deep-Learning-Modellen, die hybride Systeme antreiben. Laut Geschäftsbericht stieg der Umsatz im Jahr 2024 um 126 %.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für hybride Intelligenz:

Der Markt für hybride Intelligenz ist hart umkämpft und wird von führenden US-amerikanischen Technologiekonzernen dominiert, während japanische und europäische Marktführer für zusätzliche Diversifizierung sorgen. Die großen Akteure verfolgen eine Doppelstrategie aus technologischer Integration und strategischen Partnerschaften. Unternehmen konzentrieren sich aktiv auf die Integration von KI in bestehende Systeme und Unternehmenssoftware, um eine nahtlose Mensch-KI-Kollaboration zu schaffen. Darüber hinaus sind die Übernahme von KI-Startups und der Aufbau branchenspezifischer Partnerschaften typische Strategien, um spezialisiertes Personal und Technologien zu gewinnen. Ziel ist es, maßgeschneiderte, skalierbare Lösungen anzubieten, die die Entscheidungsfindung in der Fertigungsindustrie, im Finanzsektor und im Gesundheitswesen verbessern. So kündigte beispielsweise Capgemini im November 2025 die Übernahme von Cloud4C an, einem führenden Anbieter von automatisierungsbasierten Diensten für hybride, private und öffentliche Cloud-Umgebungen. Dieser Wettbewerb ist geprägt von der Schaffung einer intuitiven und leistungsstarken Synergie zwischen menschlicher Intuition und künstlicher kognitiver Leistungsfähigkeit.

Unternehmenslandschaft des Marktes für hybride Intelligenz:

Neueste Entwicklungen

- Im September 2025 kündigte Digital Realty , der weltweit größte Anbieter von Cloud- und Carrier-neutralen Rechenzentrums-, Colocation- und Interconnection-Lösungen, die Eröffnung seines Innovation Labs an, um die Implementierung von KI und Hybrid-Cloud-Lösungen zu beschleunigen.

- Im August 2025 hat UMNAI Beta ein wegweisendes hybrides Intelligenz-Framework eingeführt, das einen Wandel in der Evolution der KI-Technologie darstellt, indem es die Leistungsfähigkeit neuronaler Netze mit für Menschen verständlicher Logik verbindet und so eine neue Generation von KI-Lösungen erschließt, die die Grenzen der aktuellen KI weit übertreffen.

- Im Juni 2025 revolutioniert HPE mit GreenLake Intelligence den hybriden IT-Betrieb. GreenLake Intelligence verwandelt die GreenLake Cloud in eine agentenbasierte, KI-gestützte Hybrid-Cloud, die in Echtzeit lernen, handeln und die IT optimieren kann.

- Report ID: 8248

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.