Marktaussichten zur Behandlung von Histoplasmose:

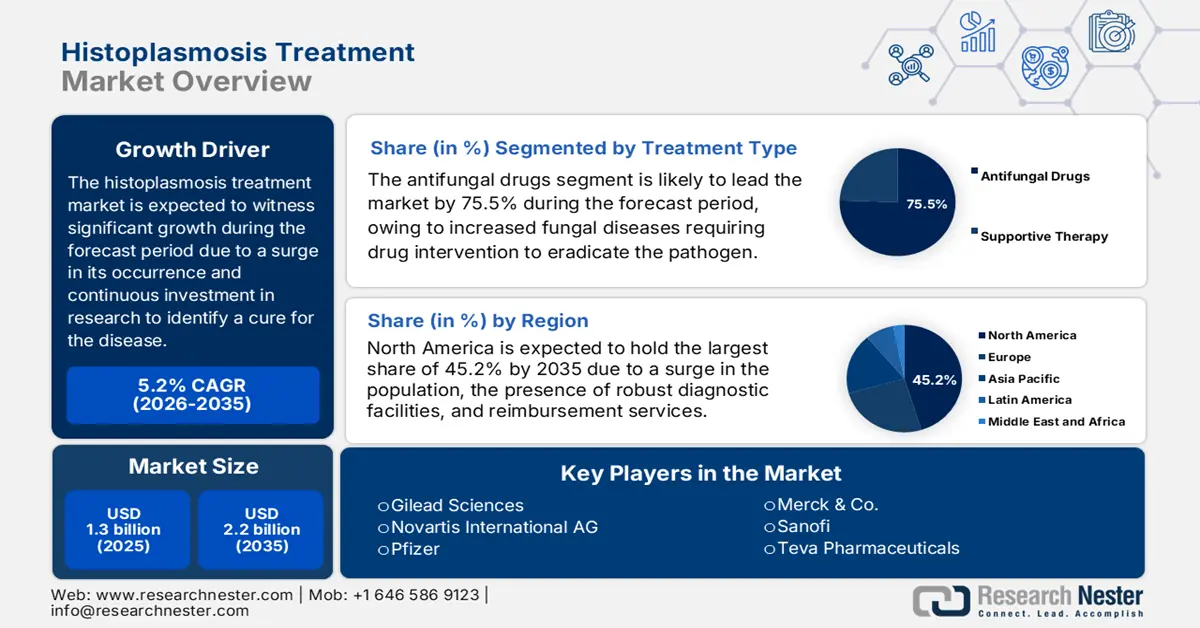

Der Markt für die Behandlung von Histoplasmose hatte 2025 ein Volumen von 1,3 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 2,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für die Behandlung von Histoplasmose auf 1,4 Milliarden US-Dollar geschätzt.

Laut einem Bericht der CDC vom April 2024 liegt die Zahl der Fälle von disseminierter Histoplasmose auf dem internationalen Markt zwischen 1 und 2 pro 100.000 Einwohner jährlich, die Sterblichkeitsrate bei etwa 5 %. Bei Erwachsenen sind die Raten höher. Einem Bericht der NLM vom April 2023 zufolge treten 90 % der schweren Fälle von disseminierter Histoplasmose hauptsächlich bei immungeschwächten Patienten auf, darunter Menschen mit AIDS und nach einer Transplantation, die oft die überwiegende Mehrheit bilden. Darüber hinaus ist die Lieferkette auf dem Markt stark von pharmazeutischen Wirkstoffen (APIs) abhängig, die aus Indien bezogen werden und die internationale Herstellung von Antimykotika-APIs bedienen. Dies trägt zur globalen Marktentwicklung bei.

Investitionen in Forschung, Entwicklung und Anwendung neuer Therapien werden aufgrund des seltenen Charakters der disseminierten Histoplasmose hauptsächlich von öffentlichen und gemeinnützigen Organisationen getragen. Die National Institutes of Health (NIH) haben klinische Forschung zu Pilzinfektionen finanziert, während der Global Action Fund for Fungal Infections die Verfügbarkeit von Diagnose und Behandlung in ressourcenarmen Gebieten verbessert hat. Laut einem Artikel der National Library of Medicine (NLM) vom Juni 2025 entstehen der US-Regierung weiterhin erhebliche Kosten durch Pilzerkrankungen, die auf über 13,4 Milliarden US-Dollar an direkten medizinischen Ausgaben und 6 Milliarden US-Dollar an indirekten Kosten geschätzt werden. Dies unterstreicht die anhaltende Notwendigkeit von Investitionen in Prävention, Diagnose und Behandlung.

Wachstumstreiber und Herausforderungen des Marktes für die Behandlung von Histoplasmose:

Wachstumstreiber

- Kosteneffiziente Entwicklungen und Gesundheitsförderung: Die steigende Nachfrage nach einer verbesserten Gesundheitsversorgung wirkt sich positiv auf die Akzeptanz von Histoplasmose-Behandlungen aus. Laut einer 2022 vom CDC veröffentlichten Analyse der wirtschaftlichen Belastung (von der NLM im März herausgegeben) verursachen Pilzerkrankungen, einschließlich Histoplasmose, zahlreiche Krankenhausaufenthalte und ambulante Behandlungen. Pro Krankenhausaufenthalt aufgrund von Histoplasmose gehen durchschnittlich 13,4 Arbeitstage verloren. Dies unterstreicht die Bedeutung einer rechtzeitigen Diagnose und Behandlung für die Reduzierung von Morbidität und Kosten. Dies ist insbesondere für immungeschwächte Patienten relevant, bei denen eine verzögerte Diagnose zu schlechteren Behandlungsergebnissen führt. Darüber hinaus setzen Krankenhäuser zunehmend Antigen-Schnelltests ein und konnten die Fehldiagnoseraten erfolgreich senken, was das Marktwachstum begünstigt.

- Aktuelle Trends bei staatlichen und privaten Ausgaben: Die Ausgaben für Antimykotika im Rahmen von Medicaid sind kontinuierlich gestiegen. Die Gesamtausgaben für Medikamente gegen oberflächliche Pilzinfektionen (SFI) stiegen von 121,9 Millionen US-Dollar im Jahr 2009 auf rund 155 Millionen US-Dollar im Jahr 2023. Die Ausgaben für Medikamente gegen invasive Pilzinfektionen (IFI) erreichten 2022 mit 156,8 Millionen US-Dollar ihren Höchststand, bevor sie sich bis 2023 auf 80,7 Millionen US-Dollar abschwächten. Dies spiegelt Veränderungen im Anwendungsverhalten und bei den Arzneimittelpreisen wider. Gleichzeitig steigen die staatlichen Ausgaben aufgrund zunehmender Pilzerkrankungen und einer wachsenden Zahl immungeschwächter Bevölkerungsgruppen. Diese Trends verdeutlichen das wachsende Potenzial des Marktes für die Behandlung von Histoplasmose.

- Zunehmende Zahl immungeschwächter Patienten: Der Hauptgrund für die steigende Nachfrage nach Histoplasmose-Behandlungen ist die wachsende Zahl immungeschwächter Patienten, die ein Risiko für eine disseminierte Erkrankung aufweisen. Dies betrifft Patienten mit fortgeschrittenem HIV/AIDS, Organtransplantierte unter Immunsuppressiva-Therapie sowie Patienten, die Biologika gegen Autoimmunerkrankungen erhalten. So zeigte beispielsweise eine Studie der National Library of Medicine (NLM) vom Juni 2025, dass 78 % der symptomatischen Histoplasmose-Fälle immungeschwächte Personen betrafen, zumeist HIV-Infizierte. Dies deutet auf eine höhere Anfälligkeit und einen schwereren Krankheitsverlauf in dieser Gruppe hin. Dieser Trend erfordert eine breitere Verfügbarkeit von Medikamenten und verbesserte Diagnosemöglichkeiten sowohl in etablierten als auch in aufstrebenden Gesundheitssystemen.

Gesamte direkte und indirekte Kosten der Histoplasmose-Behandlung

Direkte medizinische Kosten von Krankenhausaufenthalten | ||||

Medicaid (USD) | Medicare (USD) | Private Versicherung (USD) | Andere (USD) | Gesamt (USD) |

21.721.750 | 63.591.040 | 170.905.688 | 15.214.156 | 271.432.634 |

Direkte medizinische Kosten von ambulanten Besuchen | ||||

4.509.114 | 3.821.820 | 17.641.149 | 2.589.526 | 28.561.608 |

Indirekte Kosten aufgrund von Produktivitätsverlusten | ||||

Gesamte direkte medizinische Kosten (USD) | Aus den durch Krankenhausaufenthalte verlorenen Arbeitstagen (USD) | Aus den durch ambulante Besuche verlorenen Arbeitstagen (USD) | Aus vorzeitigen Todesfällen (USD) | Gesamtwirtschaftliche Belastung (USD) |

299.994.242 | 22.080.742 | 49.253.393 | 132.505.839 | 503.834.216 |

Quelle: NLM, Juni 2025

Herausforderungen

- Diagnostische Unterversorgung in endemischen Ländern: Trotz Empfehlungen der WHO haben Primärversorgungseinrichtungen in Histoplasmosegebieten nur eingeschränkten Zugang zu Antigentests, was den Markt für Histoplasmosebehandlungen behindert. Darüber hinaus zeigt der CDC-Morbiditätsbericht von 2023, dass registrierte Fälle in den USA häufig fehldiagnostiziert werden, was den Behandlungsbeginn um fast einen Monat verzögert. Auch in Brasilien ist die Prävalenz der Krankheit gestiegen, und nur öffentliche Krankenhäuser können Bestätigungstests durchführen, wodurch eine Lücke im Marktwachstum entsteht.

- Schwachstellen in der API-basierten Lieferkette: Der Markt für die Behandlung von Histoplasmose leidet unter Lieferengpässen bei Wirkstoffen (API). Internationale Antimykotika-Wirkstoffe stammen fast ausschließlich von Herstellern in Indien. Laut einem 2023 von der FDA veröffentlichten Artikel führten Importwarnungen gegen große Lieferanten zu einem halbjährigen Mangel an Amphotericin B, insbesondere in den USA, was die Rationierung in Krankenhäusern verschärfte. Dieses Problem verschärft sich in Entwicklungsländern erheblich. Die PAHO berichtete daher, dass es in Lateinamerika aufgrund von Verzögerungen bei der Einhaltung der Exportbestimmungen durch Indien im Jahr 2023 zu Lieferengpässen bei Itraconazol kam, was sich negativ auf den Gesamtmarkt auswirkte.

Marktgröße und Prognose für die Behandlung von Histoplasmose:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

5,2 % |

|

Marktgröße im Basisjahr (2025) |

1,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Behandlung von Histoplasmose:

Segmentanalyse der Behandlungsarten

Im Bereich der Behandlungsarten dominieren Antimykotika den Markt und werden voraussichtlich bis 2035 einen Marktanteil von 75,5 % erreichen. Diese Dominanz beruht darauf, dass invasive Pilzerkrankungen eine medikamentöse Behandlung erfordern, um den Erreger im Körper zu eliminieren. Klinische Leitlinien führender Organisationen verschreiben ausschließlich systemische Antimykotika, z. B. Azole und Amphotericin B, für alle Formen der progressiven Histoplasmose. Dies unterstreicht die Schlüsselrolle dieses Segments in den Behandlungsregimen und die daraus resultierende Marktführerschaft.

Segmentanalyse der Wirkstoffklassen

Im Segment der Wirkstoffklassen hat Itraconazol aufgrund seines breiten Wirkspektrums, seines Sicherheitsprofils und der Empfehlungen in klinischen Leitlinien für leichte bis mittelschwere Histoplasmose den größten Marktanteil. Die einfache orale Verabreichung im Vergleich zur intravenösen Gabe ist der Hauptgrund für den weitverbreiteten Einsatz von Itraconazol sowohl in der Behandlungs- als auch in der Erhaltungsphase. Laut einem Bericht der National Library of Medicine (NLM) vom Juni 2024 werden 75 % der Befragten gemäß den Leitlinien der Infectious Diseases Society of America (IDSA) und der European Confederation of Medical Mycology (ECMM) mit Itraconazol behandelt. Kontinuierliche Weiterentwicklungen der Darreichungsform, die die Bioverfügbarkeit und Verträglichkeit verbessern, fördern das Wachstum zusätzlich.

Segmentanalyse der Verwaltungsart

Aufgrund der Art der Verabreichung wird erwartet, dass orale Medikamente im Markt für Histoplasmosebehandlungen im Prognosezeitraum den größten Marktanteil erzielen werden. Dies ist auf Effizienzgewinne im Gesundheitssystem sowie auf klinische Vorteile zurückzuführen. Orale Azole gelten als Erstlinientherapie. Die Behandlungsdauer von 6 bis 12 Wochen führt bei leichten bis mittelschweren Fällen zu hohen Behandlungserfolgen und reduziert im Vergleich zu intravenösen Alternativen die Notwendigkeit von Krankenhausaufenthalten (IDSA-Artikel vom März 2025). Diese Verabreichungsform profitiert von niedrigen Behandlungskosten auf dem Generikamarkt sowie von einer vereinfachten Koordination der Behandlungsabläufe.

Unsere detaillierte Analyse des Marktes für die Behandlung von Histoplasmose umfasst die folgenden Segmente:

Segment | Teilsegmente |

Behandlungsart |

|

Wirkstoffklasse |

|

Verwaltungsart |

|

Vertriebskanal |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Histoplasmose-Behandlungen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

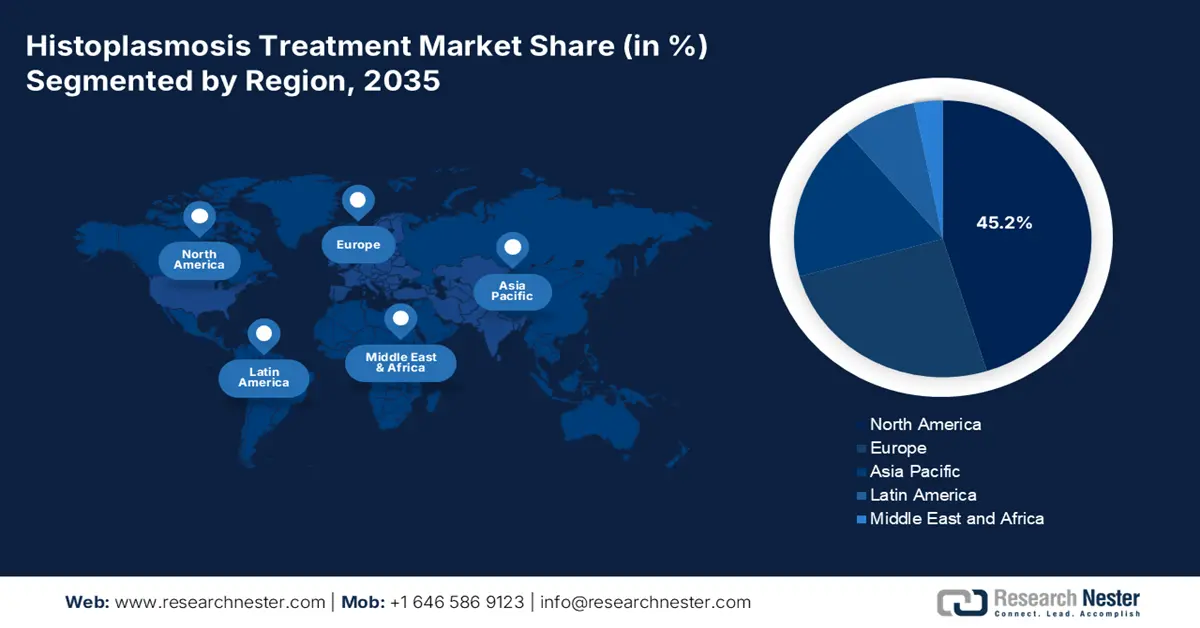

Nordamerika wird voraussichtlich der dominierende Markt für Histoplasmosebehandlungen sein und bis Ende 2035 einen Anteil von 45,2 % erreichen. Die USA treiben den Großteil der regionalen Nachfrage an, was auf die steigende Zahl immungeschwächter Menschen und die gut ausgebaute diagnostische Infrastruktur zurückzuführen ist. Laut einem Bericht der National Library of Medicine (NLM) vom März 2022 belief sich die Belastung durch Pilzinfektionen in den USA auf schätzungsweise 11,5 Milliarden US-Dollar. Kanada trägt unterdessen durch ein flächendeckendes Gesundheitssystem und entsprechende Förderprogramme in Ontario gezielt zur Marktentwicklung in der Region bei.

Der Markt für Histoplasmose-Behandlungen in den USA wächst signifikant, bedingt durch die Zunahme immungeschwächter Bevölkerungsgruppen. Laut einem Regierungsbericht vom Februar 2025 sind fast 1,2 Millionen HIV-Patienten betroffen. Ein Artikel der CDC vom April 2024 belegt zudem, dass 60 bis 90 % der Menschen im Laufe ihres Lebens mit Histoplasmen in Kontakt kommen. Gilead und Pfizer sind die führenden Unternehmen auf dem Markt für Antimykotika und Histoplasmose-Medikamente und haben den Orphan-Drug-Status für innovative Therapien genutzt, die sich daher für die Marktentwicklung in den USA eignen.

Der Markt für Histoplasmosebehandlungen in Kanada wächst ebenfalls, angetrieben durch einen Anstieg endemischer Fälle und die flächendeckende Gesundheitsversorgung. Das Pilzkrankheitenprogramm in Ontario hat die Finanzierung von Subventionen für generisches Itraconazol und Schnelltests effektiv sichergestellt. Darüber hinaus hat die öffentlich-private Partnerschaft zwischen Janssen und Alberta Health die diagnostischen Bearbeitungszeiten verkürzt, was die Marktpräsenz im Land zusätzlich stärkt. Auch der Klimawandel in endemischen Gebieten trägt voraussichtlich zu einem Anstieg der Fallzahlen bei.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich der am schnellsten wachsende Markt für Histoplasmosebehandlungen sein und im Prognosezeitraum einen beträchtlichen Marktanteil halten. Das Marktwachstum in dieser Region wird durch den Ausbau des administrativen Gesundheitswesens, verbesserte Diagnostik und die Zunahme immungeschwächter Bevölkerungsgruppen begünstigt. Zusätzlich trägt die Dominanz von Generika sowie die hohe HIV-Belastung dazu bei, die laut UNAIDS im Jahr 2024 6,7 Millionen HIV-Patienten im asiatisch-pazifischen Raum betrifft. Indien dominiert den Markt in der Region aufgrund staatlicher Förderprogramme, dicht gefolgt von China mit steigenden Ausgaben für Antimykotika. Auch Südkorea und Malaysia verzeichnen ein rasantes Wachstum, das durch reisebedingte Fälle und allgemeine Gesundheitsreformen begünstigt wird.

Der Markt für Histoplasmose-Behandlungen in Indien gewinnt zunehmend an Bedeutung und wird Prognosen zufolge bis Ende 2035 einen signifikanten regionalen Umsatz generieren. Das Wachstum dieses Segments wird im Land maßgeblich durch die steigende Krankheitslast mit jährlich 2,5 Millionen Fällen und die Dominanz kostengünstiger Generika begünstigt (laut PIC-Bericht vom September 2024). Darüber hinaus wurden für 2024 laut PRS Legislative Research-Bericht 90.659 Rupien für das Gesundheitswesen bereitgestellt, wobei erhebliche Mittel für Gesundheitsforschung, Krankheitsbekämpfung und die Verfügbarkeit essenzieller Medikamente vorgesehen sind. Cipla und Mylan beherrschen den Markt durch die Bereitstellung preisgünstiger Generika und kurbeln so die Nachfrage an.

Der Markt für Histoplasmosebehandlungen in China wächst und wird bis zum Ende des Prognosezeitraums einen beträchtlichen Marktanteil erreichen. Haupttreiber dieser Entwicklung sind die steigenden jährlichen Fallzahlen und Reformen im Krankenhauswesen. Bis 2022 wurden fast 225 Fälle mit einem Medianalter von 39,2 Jahren registriert. Zudem setzen städtische Krankenhäuser in China zunehmend PCR-Tests ein, wodurch die Fehldiagnoserate gesunken ist und die Marktnachfrage weiter ansteigen kann.

Einblicke in den europäischen Markt

Europa wird sich voraussichtlich im Markt für Histoplasmosebehandlungen mit einem beträchtlichen Marktanteil im Prognosezeitraum etablieren. Der Markt in der Region wird maßgeblich durch die steigende Zahl von HIV-Patienten und zentralisierte Gesundheits- und Beschaffungssysteme angetrieben. Deutschland dominiert den Markt in der Region, gefolgt von Frankreich. Zusammen erzielen sie den größten Umsatz in der Region, was auf eine hohe Diagnosequote und eine angemessene Kostenerstattung zurückzuführen ist. Darüber hinaus wurden im Rahmen des europäischen Gesundheitsnotstandsplans 2023 großzügige Mittel für die Bevorratung und die Forschung und Entwicklung von Antimykotika bereitgestellt.

Der Markt für Histoplasmosebehandlungen in Deutschland wächst dynamisch und wird voraussichtlich bis Ende 2035 die Region dominieren. Deutschland ist der größte Pharmamarkt Europas mit einem Umsatz von 59,8 Milliarden Euro im Jahr 2023 (laut GTAI-Bericht von 2025). Die Marktgröße für Antimykotika ist aufgrund der starken Gesundheitsinfrastruktur und der schnellen Einführung innovativer Medikamente beträchtlich. Die Ausgaben für Antimykotika sind in die diagnosebezogenen Fallpauschalen (DRG) für stationäre Behandlungen und die Erstattungen der gesetzlichen Krankenversicherung (GK) für ambulante Behandlungen integriert. Der Gemeinsame Bundesausschuss (GB) ist die zentrale Stelle, die festlegt, welche Behandlungen von der GK erstattet werden.

Der Markt für Histoplasmosebehandlungen in Frankreich wächst stetig. Laut einem Bericht von Frontiers vom Juni 2024 wurden in Frankreich 19,3 % der Histoplasmosefälle registriert. Das flächendeckende Gesundheitssystem unterstützt diesen Markt zusätzlich. Die französische Gesundheitsbehörde (HAS) bewertet den medizinischen Nutzen und die Verbesserung des medizinischen Nutzens neuer Medikamente, was sich direkt auf Preisgestaltung und Erstattungsentscheidungen auswirkt. Das Wachstum ist außerdem mit der Einführung innovativer Antimykotika verbunden, die den Patientenzugang im Rahmen der öffentlichen Finanzierung gewährleisten.

Wichtigste Akteure auf dem Markt für Histoplasmose-Behandlungen:

- Pfizer

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Merck & Co. (MSD)

- Johnson & Johnson (Janssen)

- Gilead Sciences

- Viatris (ehemals Mylan)

- Novartis / Sandoz

- GlaxoSmithKline (GSK)

- Sanofi

- Bayer

- Fresenius Kabi

- Teva Pharmaceuticals

- Cipla

- Sun Pharmaceutical

- Aurobindo Pharma

- Mayne Pharma

Der Markt für Histoplasmose-Behandlungen ist im Wesentlichen oligopolistisch und stark organisiert. Bedeutende Akteure wie Gilead, Novartis und Pfizer dominieren gemeinsam den Gesamtmarkt und erzielen mit ihren Therapien internationale Umsätze. Generikahersteller wie Teva, Cipla und Mulan sind in Schwellenländern mit kostengünstigem Itraconazol ebenfalls stark vertreten. Zugangsprogramme, behördliche Zulassungen sowie geeignete Partnerschaften und Kooperationen zählen zu den strategischen Ansätzen, mit denen diese Unternehmen den Markt international stärken. So erhielt beispielsweise Astella 2023 die PDMA-Zulassung für sein Isavuconazol, insbesondere in Japan, und sicherte sich den Großteil des lokalen Marktanteils, was dem Unternehmen eine starke Position auf dem Markt für Histoplasmose-Behandlungen einbrachte.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Neueste Entwicklungen

Im Juni 2024 erhielt Biocon die FDA-Zulassung für Micafungin, ein Antimykotikum zur Behandlung von Pilz- oder Hefeinfektionen. Micafungin ist in den Dosierungen 50 mg und 100 mg erhältlich.

- Report ID: 3651

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Histoplasmose-Behandlung Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.