Marktausblick für Hüftprothesen:

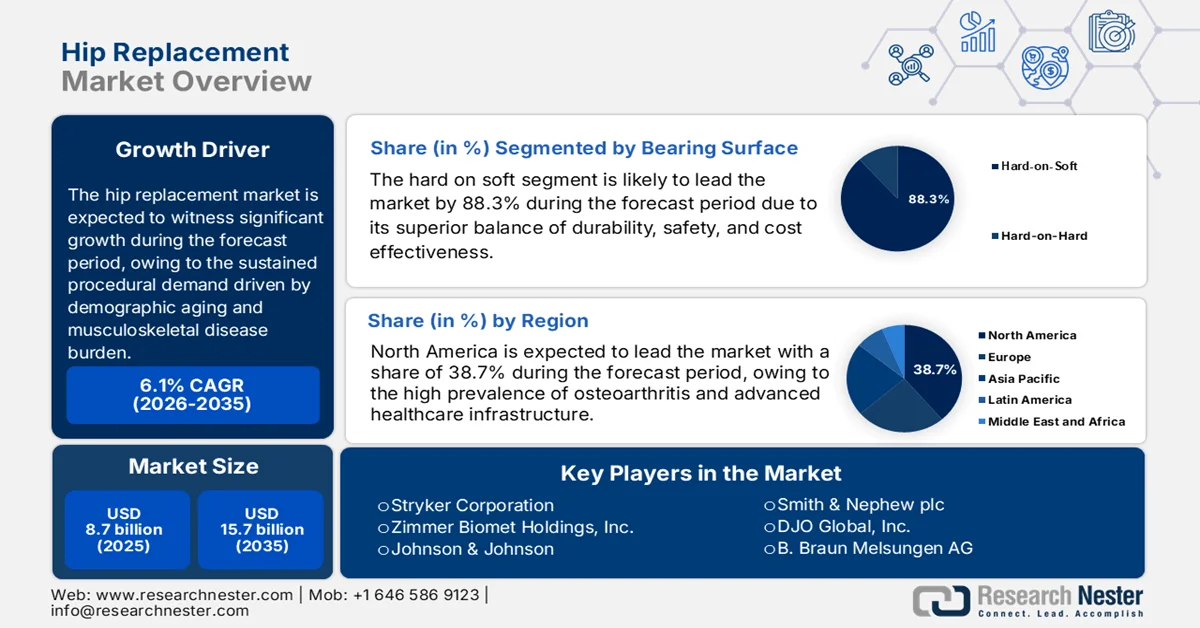

Der Markt für Hüftprothesen hatte 2025 ein Volumen von 8,7 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 15,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Hüftprothesen auf 9,2 Milliarden US-Dollar geschätzt.

Der Markt wird durch die anhaltend hohe Nachfrage nach chirurgischen Eingriffen angetrieben, die durch die demografische Alterung, die Belastung durch Erkrankungen des Bewegungsapparates und die Finanzierungsmöglichkeiten des öffentlichen Gesundheitswesens bedingt ist. Laut OECD-Daten vom November 2023 haben sich fast 172 von 100.000 Einwohnern einer Hüftgelenksersatzoperation und 119 von 100.000 einer Kniegelenksersatzoperation unterzogen. Es wird erwartet, dass diese Operationen mit der wachsenden Zahl älterer Menschen stetig zunehmen werden. Darüber hinaus bleibt Arthrose der Haupttreiber für das Marktwachstum. Laut einem Artikel der WHO vom Juni 2023 leben 70 % der Frauen mit rheumatoider Arthritis, und 55 % sind über 55 Jahre alt. Die zunehmende Verlagerung von Hüftgelenksersatzoperationen in ambulante und stationäre Einrichtungen steht im Einklang mit den Reformen der Vergütungsstruktur der CMS (Centers for Medicare & Medicaid Services) und beeinflusst die Beschaffungsstrategien hin zu standardisierten Implantaten, Pauschalpreisen und langfristigen Lieferantenverträgen.

Hüftgelenkersatzoperation im Jahr 2022

Land | Hüftgelenksersatzoperationen pro 100.000 Einwohner |

Deutschland | 326 |

Vereinigtes Königreich | 175 |

Schweiz | 338 |

Österreich | 302 |

Dänemark | 283 |

Frankreich | 256 |

Quelle: OECD November 2023

Darüber hinaus spiegelt die Marktentwicklung die öffentlichen Investitionstrends in der Altenpflege und im Erhalt der Mobilität wider. Laut Daten der Weltgesundheitsorganisation (WHO) vom Juli 2022 sind Erkrankungen des Bewegungsapparates weltweit die häufigste Ursache für Jahre mit Behinderung. Sie betreffen 1,7 Milliarden Menschen und führen zu einer anhaltenden Nachfrage nach chirurgischen Eingriffen sowohl in Schwellen- als auch in Industrieländern. Länder wie Deutschland, Großbritannien und Frankreich führen hingegen viele Hüftgelenksersatzoperationen durch, die größtenteils über öffentliche Krankenversicherungen finanziert werden. Zudem investieren die nationalen Gesundheitssysteme in ganz Europa einen immer größeren Anteil ihrer Krankenhausbudgets in den Ausbau orthopädischer Kapazitäten. Insgesamt deuten diese Daten auf ein langfristiges Marktwachstum hin, das primär durch staatliche Ausgaben, den Behandlungserfolg und die Konsolidierung der Krankenhausbeschaffung und weniger durch kurzfristige Nachfragezyklen bestimmt wird.

Schlüssel Hüftprothese Markteinblicke Zusammenfassung:

Regionale Highlights:

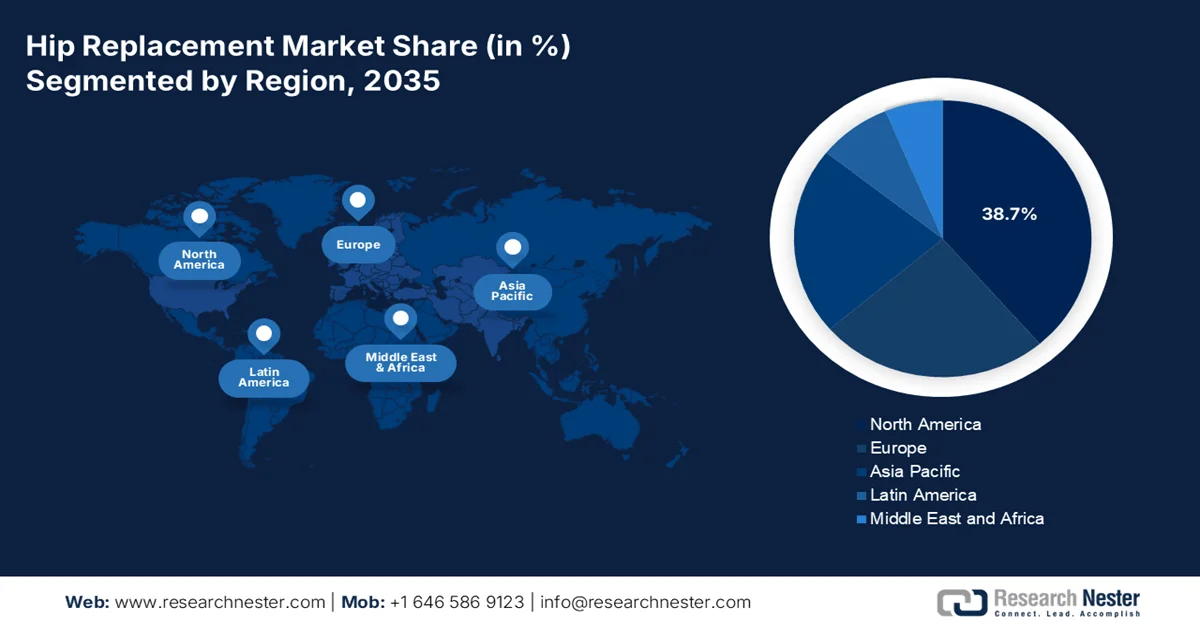

- Nordamerika wird im Markt für Hüftgelenksersatz voraussichtlich bis 2035 einen Umsatzanteil von 38,7 % erreichen, was auf die hohe Prävalenz von Arthrose und die frühe Einführung roboterassistierter Chirurgie und fortschrittlicher Lagertechnologien zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein durchschnittliches jährliches Wachstum von 7,8 % erwartet, das durch eine stark alternde Bevölkerung und zunehmende staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung stimuliert wird.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der Hüftprothesen mit harter auf weicher Gleitfläche bis 2035 einen Anteil von 88,3 % erreichen wird. Dies ist auf das überlegene Gleichgewicht zwischen Haltbarkeit, Sicherheit und Kosteneffizienz zurückzuführen, das durch die Fortschritte bei hochvernetztem Polyethylen ermöglicht wird.

- Im Segment der primären Hüftgelenkersatzoperationen wird im Zeitraum 2026–2035 ein starkes Wachstum erwartet, angetrieben durch die rasche Alterung der Weltbevölkerung und die zunehmende Verbreitung von Arthrose.

Wichtigste Wachstumstrends:

- Rasante Alterung der Bevölkerung und öffentliche Budgets für die Altenpflege

- Zunehmende Hüftfrakturhäufigkeit und steigende öffentliche Ausgaben für die Traumabehandlung

Größte Herausforderungen:

- Strenge regulatorische Hürden und kostspielige Zulassungsverfahren

- Hohe Kosten für Forschung und Entwicklung sowie die Integration chirurgischer Roboter

Wichtige Akteure: Stryker Corporation, Zimmer Biomet Holdings, Inc., Johnson & Johnson, Smith & Nephew plc, DJO Global, Inc., B. Braun Melsungen AG, Medtronic plc, MicroPort Scientific Corporation, Exactech, Inc., Corin Group, Waldemar Link GmbH & Co. KG, Baumer SA.

Global Hüftprothese Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 8,7 Milliarden US-Dollar

- Marktgröße 2026: 9,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 15,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Deutschland, Japan, Vereinigtes Königreich, Kanada

- Schwellenländer: China, Indien, Brasilien, Südkorea, Mexiko

Last updated on : 12 February, 2026

Markt für Hüftprothesen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Rasante Bevölkerungsalterung und steigende öffentliche Budgets für die Altenpflege: Die Bevölkerungsalterung ist der wichtigste strukturelle Treiber für die Nachfrage nach Hüftgelenkersatzoperationen. Laut einem Bericht der Vereinten Nationen vom Juni 2023 wird die Zahl der über 65-Jährigen weltweit von 761 Millionen im Jahr 2021 auf 1,6 Milliarden im Jahr 2050 ansteigen, wobei das stärkste Wachstum in Europa und Asien zu verzeichnen ist. Ältere Menschen weisen eine höhere Prävalenz von Hüftarthrose und ein erhöhtes Frakturrisiko auf, was den Bedarf an chirurgischen Eingriffen direkt erhöht. Die Regierungen reagieren darauf mit erhöhten Budgets für die Altenpflege. Darüber hinaus sind die öffentlichen Gesundheitsausgaben für ältere Menschen höher, da orthopädische Eingriffe in die Budgets für chronische Krankheiten und Behinderungen integriert sind. Japan wendet zudem einen erheblichen Anteil seiner gesamten Gesundheitsausgaben für die ältere Bevölkerung auf.

- Steigende Hüftfrakturhäufigkeit und höhere Ausgaben für die öffentliche Traumaversorgung: Hüftfrakturen, vor allem bei älteren Erwachsenen, sind ein wesentlicher Faktor für den Bedarf an Hüftgelenksersatzoperationen im Notfall. Eine Studie der National Library of Medicine (NLM) vom Juni 2023 zur globalen Hüftfrakturrate schätzt diese auf 14,2 Millionen Fälle weltweit, bedingt durch die alternde Bevölkerung. Daten der Centers for Disease Control and Prevention (CDC) vom Januar 2026 zeigen zudem, dass Hüftfrakturen jährlich über 300.000 Krankenhausaufenthalte in den USA bei Erwachsenen über 65 Jahren verursachen, wobei Medicare den Großteil der Operationskosten übernimmt. Darüber hinaus stufen Regierungen Hüftfrakturoperationen zunehmend als zeitkritische Interventionen ein und fördern deren Finanzierung. Der Ausbau öffentlicher Traumazentren und Pauschalvergütungsmodelle für die Frakturbehandlung beschleunigen die Durchführung von Operationen und tragen so direkt zu einem stabilen Operationsvolumen für Hüftgelenksersatz in öffentlich finanzierten Gesundheitssystemen bei.

- Steigende technologische Fortschritte und Innovationen: Verbesserungen im Implantatdesign und in der Systemintegration prägen die Marktnachfrage durch optimierte klinische Ergebnisse, effizientere Eingriffe und eine höhere Eignung. Die Markteinführung des Spartan-Schafts und des Logical-Cup-Systems von Exactech im August 2022 unterstreicht den Markttrend hin zu modularen, optimierten Implantatsystemen. Diese Systeme unterstützen reproduzierbare Ergebnisse und effiziente chirurgische Arbeitsabläufe, die insbesondere von Krankenhäusern mit Pauschalvergütungs- und Kostensenkungsmodellen geschätzt werden. Auch die Markteinführung des OR3O Dual Mobility Systems von Smith+Nephew in Indien im August 2023 spiegelt die weltweit zunehmende Nutzung der Dual-Mobility-Technologie wider. Diese Technologie reduziert das Risiko von Instabilität und Luxation – eine der kostspieligsten Komplikationen bei Hüftgelenksersatz. Diese Innovationen tragen maßgeblich zum dynamischen Marktwachstum bei.

Herausforderungen

- Strenge regulatorische Hürden und kostspielige Zulassungsverfahren: Der Markteintritt erfordert die Bewältigung umfangreicher regulatorischer Rahmenbedingungen wie der FDA und der MDR. Diese Prozesse setzen mehrjährige klinische Studien zum Nachweis von Sicherheit und Wirksamkeit voraus, die Millionen kosten und eine erhebliche Hürde darstellen. Darüber hinaus führte die Umsetzung der EU-MDR zu erheblichen Bearbeitungsrückständen und verzögerte den Marktzugang für alle Hersteller. Kleinere Innovatoren benötigten zudem fast ein Jahrzehnt, um die FDA-Zulassung für ihr optimiertes Positionierungssystem in den USA zu erhalten – ein Beleg für den hohen Ressourcenaufwand.

- Hohe Kosten für Forschung und Entwicklung sowie die Integration chirurgischer Robotik: Innovationen sind kapitalintensiv, insbesondere aufgrund des Marktwandels hin zur roboterassistierten Chirurgie. Allein die Entwicklung eines neuen Implantatsystems ist kostspielig, doch die Schaffung einer wettbewerbsfähigen Roboterplattform erfordert Milliardeninvestitionen in Forschung und Entwicklung. Neue Marktteilnehmer verfügen nicht über die nötige Größe für solche Investitionen. Zudem haben die führenden Unternehmen den Robotermarkt durch signifikante und nachhaltige Investitionen sowie strategische Akquisitionen betreten, was die hohen finanziellen Hürden verdeutlicht.

Marktgröße und Prognose für Hüftprothesen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,1 % |

|

Marktgröße im Basisjahr (2025) |

8,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

15,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Hüftgelenkersatz:

Analyse des Lagerflächensegments

Im Markt für Hüftprothesen ist die Hart-auf-Weich-Gleitpaarung das dominierende und am schnellsten wachsende Segment mit einem prognostizierten Marktanteil von 88,3 % bis 2035. Dieses Segment wird durch die Kombination von Metall- oder Keramik-Femurköpfen mit hochentwickelten Polyethylen-Inlays angetrieben, die aufgrund ihres optimalen Verhältnisses von Haltbarkeit, Sicherheit und Kosteneffizienz dominiert. Die entscheidende Innovation ist die Entwicklung von hochvernetztem Polyethylen, das im Vergleich zu herkömmlichen Materialien die Bildung von Abriebpartikeln – der Hauptursache für Osteolyse und Implantatversagen – reduziert. Eine Studie der National Lifeboat Institution (NLM) vom Juni 2025 kommt zu dem Schluss, dass die Hart-auf-Weich-Gleitpaarung sicher ist, empfiehlt jedoch längere Nachbeobachtungen. Darüber hinaus profitiert diese Gleitpaarung von der breiten Vertrautheit der Chirurgen, den einfacheren Revisionsmöglichkeiten und den konsistenten klinischen Ergebnissen bei verschiedenen Patientengruppen, was ihre weite Verbreitung sowohl in der primären als auch in der Revisions-Hüftarthroplastik weiter fördert.

Verfahrenssegmentanalyse

Die primäre Hüftgelenksersatzoperation ist der führende Eingriff im Marktsegment und wird durch die rasch alternde Weltbevölkerung und die steigende Prävalenz von Arthrose angetrieben. Hinzu kommt die Ausweitung der Operationsindikationen auf jüngere und aktivere Patienten, die eine höhere Lebensqualität anstreben. Das Wachstum wird zusätzlich durch den Trend zu minimalinvasiven Operationstechniken und ambulanten Operationszentren gefördert. Diese senken die Kosten und verkürzen die Genesungszeiten, wodurch der Eingriff für einen breiteren Patientenkreis zugänglich wird. Laut einem Artikel der WHO vom Juli 2023 leben weltweit fast 528 Millionen Menschen mit Arthrose. Dies führt zu einem Anstieg der Hüftgelenksersatzoperationen und unterstreicht die anhaltende Nachfrage.

Analyse des Fixationstyps

Die zementfreie Fixierung ist führend im Markt für Hüftprothesen. Diese Entwicklung wird durch die langfristige Stabilität und die knochenschonenden Vorteile begünstigt. Die Press-Fit-Technik ermöglicht eine biologische Fixierung, bei der der Knochen des Patienten in eine poröse Beschichtung auf dem Implantat einwächst und so eine dauerhafte Verbindung schafft. Die Dominanz dieser Methode wird durch den demografischen Wandel hin zu jüngeren Patienten verstärkt, die Implantate benötigen, die jahrzehntelang halten und auch höheren Belastungen standhalten. Zementfreie Schäfte ermöglichen zudem kürzere Operationszeiten im ambulanten Bereich, da die Zementvorbereitung und -aushärtung entfällt. Laut einer Studie der National Library of Medicine (NLM) vom August 2022 lag der Anteil der zementfreien Fixierung bei Hüfttotalendoprothesen bei fast 91 %, was die steigende Nachfrage in diesem Bereich verdeutlicht.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Material |

|

Befestigungsart |

|

Endbenutzer |

|

Lagerfläche |

|

Verfahren |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Hüftprothesen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt dominiert und wird voraussichtlich bis 2035 einen regionalen Umsatzanteil von 38,7 % erreichen. Treiber dieses Marktes sind die hohe Prävalenz von Arthrose, eine fortschrittliche Gesundheitsinfrastruktur und die frühzeitige Einführung von Spitzentechnologien wie roboterassistierter Chirurgie und modernen Gleitpaarungen. Zu den wichtigsten Faktoren zählen die Verlagerung hin zu ambulanten Operationszentren zur Kostenkontrolle, ein etabliertes wertorientiertes Versorgungsmodell gemäß den CMS-Vorgaben sowie eine wachsende Zahl aktiver älterer Menschen mit dem Bedarf an verbesserter Mobilität. Die USA und Kanada treiben das Marktwachstum voran. Darüber hinaus verstärken die Kostenerstattung für den Gelenkersatz durch Medicare und die Provinzen in Verbindung mit strukturierten Programmen zum Abbau von Rückständen bei elektiven Eingriffen die Anzahl der durchgeführten Operationen sowohl im stationären Bereich als auch in ambulanten Operationszentren.

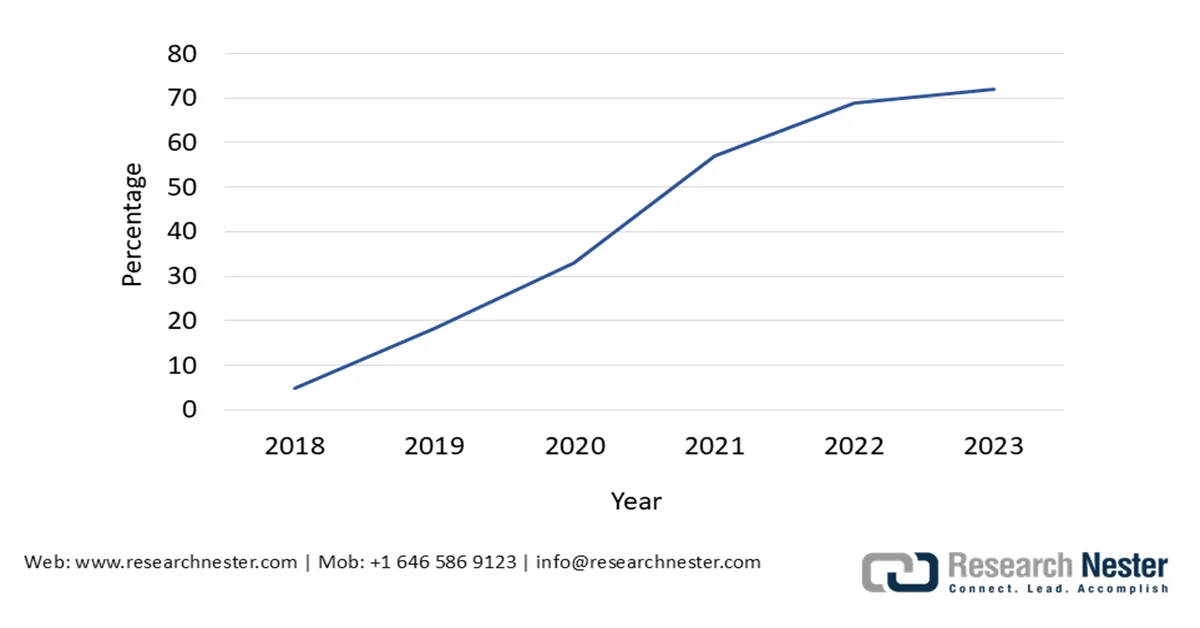

Hohe Fallzahlen, stabile öffentliche Kostenerstattung und der demografische Wandel prägen den US- amerikanischen Markt maßgeblich. Laut Daten der American Academy of Orthopedic Surgeons (AAHS) vom November 2025 werden in den USA jährlich über 4 Millionen Hüft- und Kniegelenkersatzoperationen durchgeführt. Die Fallzahlen bleiben nach der Pandemie aufgrund der verschobenen planbaren Eingriffe strukturell hoch. Darüber hinaus zeigen die AAHKS-Daten vom September 2024, dass der Anteil der ambulanten Gelenkersatzoperationen im Rahmen von Medicare von 14 % auf 72 % im Jahr 2023 gestiegen ist. Dies spiegelt die Streichung der Hüftarthroplastik von der Liste der ausschließlich stationär durchführbaren Eingriffe und die Förderung kosteneffizienter Versorgungsmodelle wider. Zusammengenommen bilden diese Faktoren die Grundlage für ein nachhaltiges Marktwachstum in den USA, das eher durch staatliche Kostenerstattung, optimierte Versorgungsorte und die altersbedingte Nachfrage als durch freiwillige Inanspruchnahme von Leistungen getrieben wird.

Prozentsatz der ambulanten Gelenkersatzoperationen im Rahmen von Medicare

Quelle: AAHKS September 2024

Die hohe Anzahl öffentlich finanzierter Eingriffe, Pauschalvergütungen und gezielte staatliche Investitionen zur Beseitigung des OP-Rückstands prägen den Markt für Hüftgelenkersatz in Kanada. Laut einer Studie der National Library of Medicine (NLM) vom März 2025 wurden in Kanada rund 110.000 Hüft- und Kniegelenkersatzoperationen durchgeführt. Dies unterstreicht die Notwendigkeit und Unverzichtbarkeit von Gelenkersatzoperationen im öffentlichen Gesundheitssystem. Darüber hinaus prognostizieren die Gesundheitsdaten der US-Regierung einen Anstieg der Hüftgelenkersatzoperationen um 71 % bis 2030 – ein Trend, der die alternde Bevölkerung und die hohe Prävalenz von Arthrose in Kanada widerspiegelt. Die NLM-Studie vom Oktober 2025 zeigt zudem, dass Pauschalvergütungen, wie beispielsweise ein Einführungspreis von 9.630,84 USD für eine Hüftgelenkersatzoperation, die Bemühungen der Regierung verdeutlichen, die Kosten pro Behandlungsfall zu kontrollieren und gleichzeitig den Zugang zur Gesundheitsversorgung zu gewährleisten. Diese Daten belegen ein stabiles und politisch bedingtes Wachstum auf dem kanadischen Markt.

Einblicke in den APAC-Markt

Der Markt für Hüftprothesen im asiatisch-pazifischen Raum ist der am schnellsten wachsende Markt und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % wachsen. Dieses Wachstum wird durch die stark alternde Bevölkerung, steigende verfügbare Einkommen und bedeutende staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung angetrieben. Zu den wichtigsten Trends zählen die rasante Entwicklung von Zentren für Medizintourismus in Thailand und Indien, der Ausbau allgemeiner Krankenversicherungssysteme und die zunehmende Lokalisierung der Produktion zur Kostensenkung. Darüber hinaus ist der Markt stark fragmentiert, mit einer ausgeprägten und volumenstarken, kostensensiblen Nachfrage in Schwellenländern. Das Wachstum der Region wird außerdem durch steigende Adipositasraten und einen kulturellen Wandel hin zu mehr Mobilitätseinschränkungen im Alter begünstigt.

Der Markt für Hüftgelenkersatz in Indien wächst stetig. Treiber dieses Wachstums sind die zunehmende Verbreitung von Arthrose, die demografische Alterung und steigende staatliche Investitionen in die orthopädische Versorgung. Laut einer Studie der National Library of Medicine (NLM) vom März 2024 sind in Indien fast 4,7 Millionen Todesfälle und 226,8 Millionen verlorene Lebensjahre (DALYs) auf nichtübertragbare Krankheiten zurückzuführen. Erkrankungen des Bewegungsapparates tragen dabei zunehmend zu Behinderungen bei. Darüber hinaus prognostizieren die Daten des Public Information Bureau (PIB) vom Oktober 2025, dass die Bevölkerung ab 60 Jahren bis 2036 voraussichtlich auf über 230 Millionen anwachsen wird. Dies vergrößert den Kreis der Patienten, die auf mobilitätswiederherstellende Eingriffe wie Hüftgelenkersatz angewiesen sind. Darüber hinaus stiegen die Gesundheitsausgaben der indischen Regierung bis 2025 auf rund 2,5 % des BIP, wodurch die chirurgischen Kapazitäten in staatlichen medizinischen Hochschulen und Bezirkskrankenhäusern gestärkt wurden (PIB Januar 2023). Zusammengenommen positionieren diese Faktoren Indien als einen wachstumsstarken, staatlich geförderten Markt mit hohem Operationsvolumen für Hüftgelenkersatzoperationen.

Der Markt für Hüftgelenkersatz in China wächst rasant. Begünstigt wird dies durch die demografische Alterung, die zunehmende Verbreitung von Arthrose und kontinuierliche staatliche Investitionen in die chirurgische Kapazität von Krankenhäusern. Laut Daten der Volksrepublik China vom Oktober 2024 überstieg die Zahl der über 60-Jährigen im Jahr 2023 die Marke von 297 Millionen, was mehr als 21,1 % der Gesamtbevölkerung entspricht. Dies führt zu einem deutlich erhöhten Risiko für altersbedingten Gelenkverschleiß und Knochenbrüche. Die Nachfrage wird zusätzlich durch den Ausbau der Krankenversicherung unterstützt, die über 95 % der Bevölkerung abdeckt und die Kosten für eine Hüfttotalendoprothese sowohl in städtischen als auch in ländlichen Gebieten erstattet (Frontiers-Studie vom Dezember 2023). Darüber hinaus zählen Erkrankungen des Bewegungsapparates zu den häufigsten Ursachen für Behinderungen in China, was die Priorisierung von Maßnahmen zur Wiederherstellung der Mobilität durch die Regierung unterstreicht. All diese Faktoren bilden die Grundlage für das starke, politisch getriebene Wachstum des chinesischen Marktes.

Einblicke in den europäischen Markt

Der europäische Markt zeichnet sich durch ein fortschrittliches und kostenbewusstes Gesundheitssystem aus. Er wächst signifikant aufgrund der alternden Bevölkerung und der hohen Prävalenz von Arthrose. Der Markt ist durch die EU-Medizinprodukteverordnung streng reguliert, was Sicherheit, eine robuste Produktzulassung und schnelle Innovationen gewährleistet. Zu den wichtigsten Treibern zählt die staatliche Initiative zur Reduzierung der Wartelisten für orthopädische Operationen. Dies förderte die schrittweise Einführung wertorientierter Gesundheitsmodelle, die langfristige Patientenergebnisse und Kosteneffizienz gegenüber dem unmittelbaren Gerätepreis priorisieren. Das Wachstum wird hauptsächlich durch die harten Preisverhandlungen der nationalen Gesundheitsdienste und Kostenträger angetrieben. Dadurch entsteht ein wettbewerbsintensives Umfeld, in dem der Nachweis eines überlegenen klinischen und wirtschaftlichen Nutzens entscheidend für den Markterfolg ist.

Der Markt in Deutschland wird durch eine hohe Belastung durch Arthrose und hohe, über die gesetzliche Krankenversicherung finanzierte Eingriffsraten stark gestützt. Laut einer Studie der Nationalen Gesundheitsstiftung (NLM) vom November 2023 sind fast 80 % der Menschen mit symptomatischer Arthrose in ihrer Mobilität eingeschränkt, 25 % können ihren normalen Alltag nicht mehr bewältigen. Diese Daten verdeutlichen den klinischen und funktionellen Bedarf an definitiven Eingriffen wie der Hüfttotalendoprothese anstelle einer langfristigen konservativen Behandlung. Diese Belastung führt zu einer hohen Inanspruchnahme chirurgischer Eingriffe in Deutschland. Darüber hinaus zeigt die NLM-Studie vom April 2023, dass in Deutschland im Jahr 2021 über 300,8 Hüfttotalendoprothesen pro 100.000 Einwohner durchgeführt wurden, was den guten Zugang zur Kostenerstattung und die hohe Krankenhauskapazität widerspiegelt. Da die Bevölkerung weiter altert und der Erhalt der Mobilität weiterhin eine Priorität im Bereich der öffentlichen Gesundheit darstellt, tragen diese Faktoren insgesamt zu einem stabilen, volumengetriebenen Wachstum des Marktes in Deutschland bei.

Die steigenden Fallzahlen im zentral finanzierten Gesundheitssystem treiben zusammen mit den anhaltenden regionalen und sozioökonomischen Unterschieden beim Zugang den Markt für Hüftgelenkersatz in Großbritannien an. Laut NLM (Stand: April 2023) stieg die Rate der Hüftgelenkersatzoperationen von 27 auf 36 Eingriffe pro 10.000 Personenjahre. Dies spiegelt das anhaltende Nachfragewachstum wider, das durch die Alterung der Bevölkerung und die zunehmende Belastung durch Arthrose bedingt ist. Das durchschnittliche Patientenalter von 70 Jahren bei einem Frauenanteil von 60 % entspricht den demografischen Risikoprofilen und unterstreicht die langfristige Nachfrage nach diesen Eingriffen. Darüber hinaus weisen die Clinical Commissioning Groups (CCGs), die weniger benachteiligte Bevölkerungsgruppen versorgen, höhere Fallzahlen auf. Dies deutet eher auf Kapazitäts- und Überweisungsunterschiede als auf Budgetkürzungen hin. Diese Trends lassen darauf schließen, dass die staatlich finanzierten Fallzahlen weiter steigen und die Hüftarthroplastik-Aktivität mittelfristig weiter zunehmen wird, was eine stabile Implantatnachfrage in ganz Großbritannien unterstützt.

Wichtige Akteure auf dem Markt für Hüftprothesen:

- Stryker Corporation (USA)

- Zimmer Biomet Holdings, Inc. (USA)

- Johnson & Johnson (USA)

- Smith & Nephew plc (UK)

- DJO Global, Inc. (USA)

- B. Braun Melsungen AG (Deutschland)

- Medtronic plc (Irland)

- MicroPort Scientific Corporation (China)

- Exactech, Inc. (USA)

- Corin Group (UK)

- Waldemar Link GmbH & Co. KG (Deutschland)

- Baumer SA (Brasilien)

- Japan Medical Dynamic Marketing (JMDM) (Japan)

- Kyocera Corporation (Japan)

- LimaCorporate SpA (Italien)

- Tecomet, Inc. (USA)

- Elite Surgical Supplies (PTY) Ltd (Südafrika)

- Meril Life Sciences Pvt. Ltd (Indien)

- Samyang Holdings Corp. (Südkorea)

- Orthocare Innovations (Australien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Stryker Corporation ist ein dominanter Akteur auf dem Markt, maßgeblich getrieben durch die aktive Übernahme von Unternehmen der Chirurgiebranche. Ihre wichtigste strategische Initiative ist die Integration robotergestützter Chirurgie mit ihren firmeneigenen Implantaten. Dadurch entsteht ein erstklassiges, datenbasiertes Ökosystem, in dem Chirurgen Eingriffe im Voraus planen und mit höherer Präzision durchführen können, was die Behandlungsergebnisse verbessert.

- Zimmer Biomet Holdings, Inc. behauptet seine führende Position im Markt für Hüftprothesen durch eine Doppelstrategie aus umfassendem Produktportfolio und technologischer Integration. Der strategische Fokus liegt auf intelligenter Orthopädie, beispielhaft verkörpert durch das robotergestützte Operationssystem. Durch die Kombination von Datenanalyse und Roboterplattform optimiert das Unternehmen den chirurgischen Arbeitsablauf und die Genesung der Patienten und festigt damit seine Rolle als Komplettanbieter.

- Johnson & Johnson ist mit seiner Tochtergesellschaft DePuy Synthes führend auf dem Markt für Hüftprothesen. Eine zentrale strategische Initiative ist der Ausbau der VELYS Digital Surgery Plattform. Dieser Fokus auf vernetzte digitale Ökosysteme entlang fortschrittlicher Gleitflächen, wie beispielsweise Keramik und hochvernetztem Polyethylen, zielt darauf ab, die Vorhersagbarkeit von Operationen, die Lebensdauer von Implantaten und die gesamte wertorientierte Versorgung zu verbessern.

- Smith & Nephew plc differenziert sich im Markt für Hüftprothesen durch einen starken Fokus auf minimalinvasive Chirurgie und fortschrittliche Gleitpaarungstechnologie. Im Mittelpunkt ihrer strategischen Initiativen steht die Real Intelligence Suite, die die Materialien des chirurgischen Systems und das Hüftpfannensystem vereint. Durch die Förderung des Knochenerhalts, die Reduzierung des Abriebs und die Ermöglichung effizienter Entlassungswege am selben Tag adressiert das Unternehmen die wachsende Nachfrage nach wertorientierten ambulanten Gelenkersatzoperationen.

- DJO Global, Inc. ist ein bedeutender Akteur im Bereich der orthopädischen Rehabilitation und nimmt mit seiner chirurgischen Abteilung eine wichtige Position im Markt für Hüftprothesen ein. Die strategische Ausrichtung des Unternehmens konzentriert sich auf Innovationen bei Implantatmaterialien und intelligenten Instrumenten. Das Acetabular-Cup-System und die firmeneigenen, vernetzten Polyethylen-Inlays sind auf Stabilität und Langlebigkeit ausgelegt und werden durch chirurgische Instrumente unterstützt, die die Präzision erhöhen. Dies spricht Chirurgen an, die zuverlässige und leistungsstarke Implantatsysteme suchen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Hüftprothesen wird von multinationalen Konzernen dominiert, deren Marktführer einen deutlichen Marktanteil halten. Der Wettbewerb ist intensiv und wird durch kontinuierliche Innovationen bei Materialien, robotergestützten Operationsplattformen und wertorientierten Versorgungsmodellen angetrieben. Zu den wichtigsten strategischen Initiativen zählen hohe Investitionen in Forschung und Entwicklung für hochwertige, langlebige Implantate, strategische Akquisitionen zur Erweiterung des Produktportfolios und der geografischen Reichweite sowie die Entwicklung integrierter digitaler Ökosysteme für die Chirurgie. Diese kombinieren Implantate, Instrumente und Datenanalysen, um die Operationsergebnisse und die Effizienz der Krankenhäuser zu verbessern. So gab beispielsweise Stryker im März 2024 die Übernahme von SERF SAS, einem französischen Unternehmen für Gelenkersatz, von Menix bekannt.

Unternehmenslandschaft des Marktes für Hüftprothesen:

Neueste Entwicklungen

- Im Oktober 2025 gab Zimmer Biomet Holdings, Inc. bekannt, dass die US-amerikanische Arzneimittelbehörde FDA dem weltweit ersten jodbehandelten Hüfttotalendoprothesensystem des Unternehmens den Status eines bahnbrechenden Medizinprodukts verliehen hat. Dies ist das erste Produkt in der Geschichte von Zimmer Biomet, dem diese Auszeichnung zuteilwurde.

- Im Juni 2025 kündigte Johnson & Johnson MedTech die Markteinführung des KINCISE Surgical Automated System an, eines automatisierten Kraftinstruments der nächsten Generation, das entwickelt wurde, um die chirurgische Effizienz zu verbessern, Kontrolle zu ermöglichen und die körperliche Belastung der Chirurgen im Vergleich zur manuellen Impaktion sowohl bei primären als auch bei Revisions-Hüft- und Kniegelenkersatzoperationen zu reduzieren.

- Im Dezember 2024 gab Smith+Nephew bekannt, dass seine CORIOGRAPH-Dienstleistungen für die präoperative Planung und Modellierung nun von der US-amerikanischen Food and Drug Administration für die totale Hüftarthroplastik (THA) zugelassen wurden.

- Im Dezember 2024 verkündete OrthAlign, Inc. einen bedeutenden Meilenstein: die erfolgreiche erste klinische Anwendung der handgeführten Lantern Hip-Technologie. Der Eingriff wurde von Dr. Edwin Su, einem renommierten Orthopäden am Hospital for Special Surgery (HSS) in New York, durchgeführt.

- Report ID: 4440

- Published Date: Feb 12, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.