Marktausblick für Hämatologie-Analysegeräte:

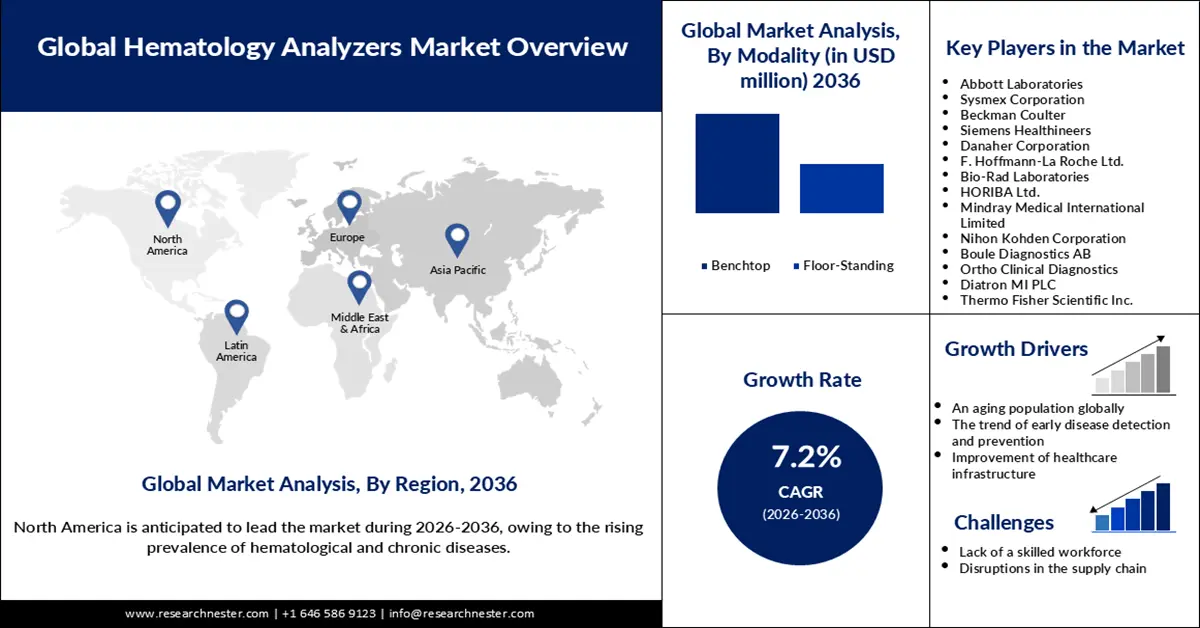

Der Markt für Hämatologie-Analysegeräte wurde im Jahr 2025 auf 8 Milliarden US-Dollar geschätzt und soll bis Ende 2036 einen Wert von 16,1 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 7,2 % im Prognosezeitraum 2026–2036 entspricht. Im Jahr 2026 wird der Markt für Hämatologie-Analysegeräte auf 8,6 Milliarden US-Dollar geschätzt.

Der rasante Anstieg der Prävalenz hämatologischer und chronischer Erkrankungen beeinflusst das kontinuierliche Wachstum des globalen Marktes für Hämatologie-Analysegeräte. Laut Schätzungen der Leukemia & Lymphoma Society wurden 2024 in den USA 187.740 Menschen mit Leukämie, Myelom oder Lymphom diagnostiziert. Von den geschätzten 2.001.140 neuen Krebsfällen in den USA entfielen 9,4 % auf Leukämie, Myelom oder Lymphom. Wie die American Society of Hematology im Mai 2025 mitteilte, werden Patienten mit verschiedenen hämatologischen Erkrankungen von Hämatologen auf allen Kontinenten behandelt. Die Bedingungen in der hämatologischen Versorgung und der Zugang zu geeigneten Forschungs- und Entwicklungsmöglichkeiten variieren regional. Im November 2023 prognostizierte dieselbe Institution zudem, dass die Zahl der diagnostizierten hämatologischen Malignome bis 2030 weltweit auf rund 4.634.937 ansteigen wird. Für eine adäquate Behandlung hämatologischer Erkrankungen ist eine kontinuierliche Überwachung erforderlich, was die Nachfrage nach fortschrittlichen und automatisierten Analysegeräten steigert.

Relevante technologische Fortschritte treiben das Wachstum des Marktes für Hämatologie-Analysegeräte zusätzlich an. Moderne Hämatologie-Analysegeräte sind mit einer Reihe hochentwickelter Detektionsmethoden, KI, Automatisierung und Software ausgestattet und verändern so die Blutzellanalyse von traditionellen Laborgeräten hin zu einem geeigneteren und effizienteren Diagnoseinstrument. Zahlreiche Unternehmen tragen dazu bei, den Marktzugang zu fortschrittlichen Hämatologie-Analysegeräten zu verbessern. Beispielsweise brachte die Sysmex Corporation im Juli 2023 die XR-Serie von Hämatologie-Analysegeräten auf den Markt. Die neue Produktlinie basiert auf der Technologie der XN-Serie und ihrem Vorgängermodell und bietet einen höheren Durchsatz, um den Anforderungen von Laboren gerecht zu werden.

Schlüssel Hämatologie-Analysegeräte Markteinblicke Zusammenfassung:

Regionale Highlights:

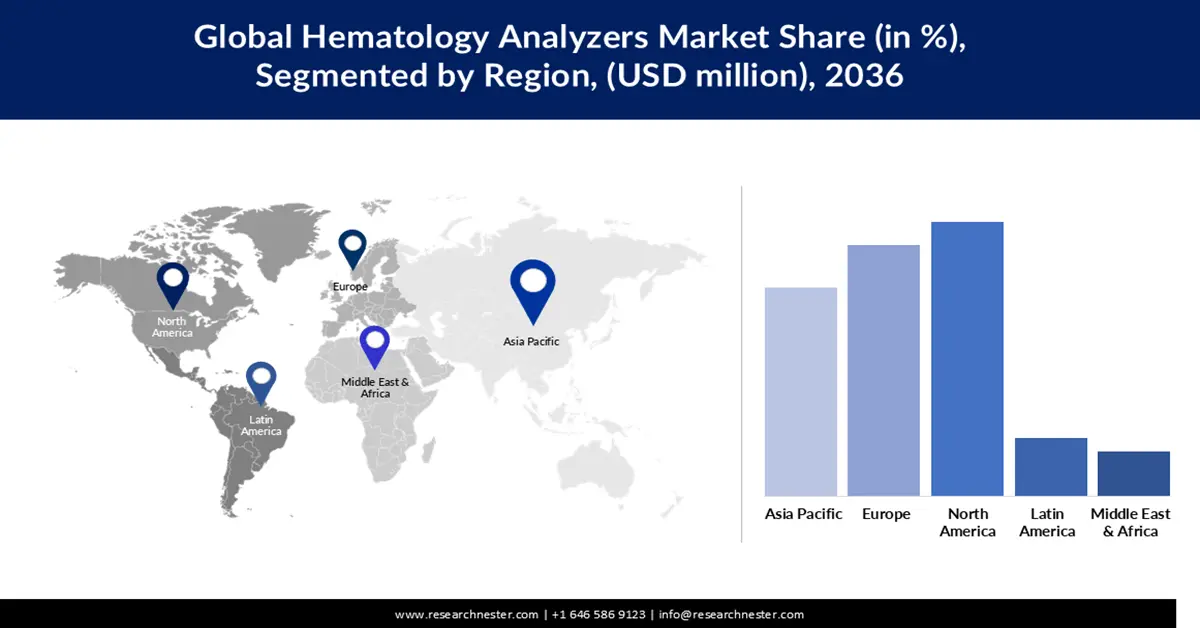

- Es wird erwartet, dass der Markt für Hämatologie-Analysegeräte in Nordamerika zwischen 2026 und 2036 einen signifikanten Umsatzanteil erzielen wird, was auf die zunehmende Verbreitung hämatologischer und chronischer Krankheiten zurückzuführen ist.

- Es wird erwartet, dass der europäische Markt bis 2036 einen beachtlichen Umsatzanteil erzielen wird, was durch regulatorische Richtlinien begünstigt wird, die Fortschritte bei der Behandlung von hämatologischen und chronischen Erkrankungen fördern.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der 3-Part-Differential-Hämatologie-Analysegeräte bis 2036 einen beachtlichen Marktanteil im Markt für Hämatologie-Analysegeräte erreichen wird, was auf seine Kosteneffizienz und Kompatibilität mit kleineren Gesundheitseinrichtungen zurückzuführen ist.

- Es wird erwartet, dass das Segment des kompletten Blutbildes (CBC) bis 2036 einen bedeutenden Marktanteil einnehmen wird, was auf die zunehmende Verbreitung chronischer Krankheiten zurückzuführen ist.

Wichtigste Wachstumstrends:

- Eine alternde Bevölkerung weltweit

- Der Trend zur Früherkennung und Prävention von Krankheiten

Größte Herausforderungen:

- Mangel an Fachkräften

- Störungen in der Lieferkette

Wichtige Akteure: Abbott Laboratories (USA), Sysmex Corporation (Japan), Beckman Coulter (USA), Siemens Healthineers (Deutschland), Danaher Corporation (USA), F. Hoffmann-La Roche Ltd. (Schweiz), Bio-Rad Laboratories (USA), HORIBA Ltd. (Japan), Mindray Medical International Limited (China), Nihon Kohden Corporation (Japan), Boule Diagnostics AB (Schweden), Ortho Clinical Diagnostics (USA), Diatron MI PLC (Ungarn), Thermo Fisher Scientific Inc. (USA), Agilent Technologies Inc. (USA).

Global Hämatologie-Analysegeräte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 8 Milliarden US-Dollar

- Marktgröße 2026: 8,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 16,1 Milliarden US-Dollar bis 2036

- Wachstumsprognose: 7,2 % jährliches Wachstum (2026–2036)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Australien, Singapur

Last updated on : 5 November, 2025

Markt für Hämatologie-Analysegeräte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Weltweit altert die Bevölkerung: Die zunehmende Alterung der Bevölkerung erhöht die Wahrscheinlichkeit einer steigenden Prävalenz hämatologischer und chronischer Erkrankungen. Wie der Nationale Rat für das Altern im Juli 2025 mitteilte, leiden rund 93 % der Erwachsenen ab 65 Jahren an mindestens einer chronischen Erkrankung, 79 % sogar an zwei oder mehr. Die Weltgesundheitsorganisation (WHO) schätzte im Februar 2025, dass die Zahl der Menschen ab 65 Jahren bis 2030 auf rund 1,4 Milliarden ansteigen wird, gegenüber 1,1 Milliarden im Jahr 2023. Angesichts dieser Zahlen ist davon auszugehen, dass die Nachfrage nach Hämatologie-Analysegeräten in verschiedenen Gesundheitseinrichtungen in den kommenden Jahren stark steigen wird.

- Der Trend zur Früherkennung und Prävention von Krankheiten: Gesundheitsorganisationen setzen zunehmend auf prädiktive Modelle, um Krankheiten wie Krebs, Herzerkrankungen und Alzheimer frühzeitig zu erkennen und ihnen vorzubeugen. Die steigende Zahl von Todesfällen durch nichtübertragbare Krankheiten unterstreicht die Notwendigkeit, in verschiedenen Bereichen des Gesundheitswesens Maßnahmen zur Früherkennung und Prävention zu ergreifen. Laut Prognosen der Weltgesundheitsorganisation (WHO) vom Februar 2025 könnten derzeit etwa 30 bis 50 % aller Krebserkrankungen durch die Vermeidung von Risikofaktoren und die Anwendung evidenzbasierter Präventionsstrategien geheilt werden. Hämatologische Analysegeräte spielen dabei eine entscheidende Rolle, da sie eine schnelle und hochpräzise Analyse von Blutproben ermöglichen.

- Verbesserung der Gesundheitsinfrastruktur: Verantwortliche in Gesundheitssystemen weltweit streben nach Effizienzsteigerungen, höherer Produktivität und einer stärkeren Einbindung der Patienten. Auch Regierungen in Entwicklungsländern investieren massiv in den Ausbau der Gesundheitsinfrastruktur. Wie die India Brand Equity Foundation im Mai 2025 mitteilte, belief sich der indische Haushalt für die Entwicklung, Verbesserung und Instandhaltung des Gesundheitssystems im Jahr 2025 auf 11,5 Milliarden US-Dollar. Die Bemühungen um den Ausbau der Gesundheitsinfrastruktur können die Einführung von Hämatologie-Analysegeräten in verschiedenen Gesundheitseinrichtungen, einschließlich Krankenhäusern, beschleunigen. Darüber hinaus stehen ausreichende Mittel zur Verfügung, um die diagnostischen Möglichkeiten der Medizingeräte durch Investitionen in Forschung und Entwicklung zu erweitern.

Herausforderungen

- Mangel an Fachkräften: Für den effizienten Betrieb moderner Hämatologie-Analysegeräte ist der Einsatz von technologisch versierten Fachkräften unerlässlich. Ein im November 2023 veröffentlichter Bericht zeigte, dass die Rekrutierung geeigneter Mitarbeiter für 77 % der Arbeitgeber in diesem stark nachgefragten Sektor, in dem technologieaffine Fachkräfte unverzichtbar sind, zunehmend schwierig wird. Die Weltgesundheitsorganisation (WHO) schätzt zudem, dass bis 2030 ein Mangel an Gesundheitsfachkräften in Höhe von 11 Millionen Menschen bestehen wird. Dieser Mangel an Fachkräften im Gesundheitswesen kann die Einführung fortschrittlicher Hämatologie-Analysegeräte behindern.

- Störungen in der Lieferkette: Eine Vielzahl geopolitischer Faktoren, darunter angespannte politische Beziehungen zwischen Ländern, Naturkatastrophen und andere, können zu betrieblichen Hürden und einem Mangel an Rohstoffen wie Steuereinheiten, Stromquellen und Probenbehältern führen, die für die Herstellung von Hämatologie-Analysegeräten benötigt werden. Dies kann Verzögerungen in der Produktion der Geräte verursachen. Der Betrieb der Medizinprodukte ist zudem auf bestimmte Reagenzien angewiesen, darunter Natriumchlorid, gereinigtes Wasser, Puffer, Natriumsulfat und andere. Im März 2024 berichteten die Vereinten Nationen, dass rund 50 % der Weltbevölkerung, also etwa 4 Milliarden Menschen, mindestens einen Monat im Jahr unter Wasserknappheit leiden. Der Mangel an Reagenzien kann dazu führen, dass Hämatologie-Analysegeräte in verschiedenen Gesundheitseinrichtungen in den Standby-Modus wechseln müssen.

Marktgröße und Prognose für Hämatologie-Analysegeräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2036 |

|

CAGR |

7,2 % |

|

Marktgröße im Basisjahr (2025) |

8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2036) |

16,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Hämatologie-Analysegeräte:

Produktsegmentanalyse

Dem Segment der 3-Part-Differenzialhämatologie-Analysegeräte wird bis 2036 voraussichtlich ein beachtlicher Marktanteil zugeschrieben. Dies ist auf ihre wachsende Beliebtheit aufgrund ihrer Kosteneffizienz und Eignung für kleinere Gesundheitseinrichtungen zurückzuführen. Die einfache Bauweise des Medizinprodukts führt zu geringeren Kosten im Vergleich zu anderen Hämatologie-Analysegeräten. Der niedrige Preis, die kompakte Größe, die einfache Bedienung und die Möglichkeit zur schnellen Durchführung von Tests bewegen kleinere Kliniken und Labore maßgeblich zur Einführung der 3-Part-Differenzialhämatologie-Analysegeräte. Zahlreiche führende Unternehmen engagieren sich in der Entwicklung dieser Geräte und tragen so zur Marktführerschaft in diesem Segment bei. Beispielsweise brachte Sysmex Europe im April 2022 den XQ-320 auf den Markt, ein automatisiertes 3-Part-Differenzialhämatologie-Analysegerät. Das Gerät benötigt wenig Platz und kann mit geringen Probenmengen betrieben werden. Die Sysmex Corporation hat zudem die Produktion des automatisierten Medizinprodukts in Indien im Rahmen der Initiative „Make in India“ ausgeweitet.

Anwendungssegmentanalyse

Es wird erwartet, dass das Segment der kompletten Blutbildanalysen (CBC) aufgrund der zunehmenden Verbreitung chronischer Erkrankungen im Prognosezeitraum einen bedeutenden Marktanteil halten wird. Dies dürfte die Nutzung von Hämatologie-Analysegeräten zur Durchführung des CBC-Tests fördern, da so die Anzahl und Größe von Blutzellen, Blutplättchen, Hämoglobin und weißen Blutkörperchen effektiv gemessen werden können.

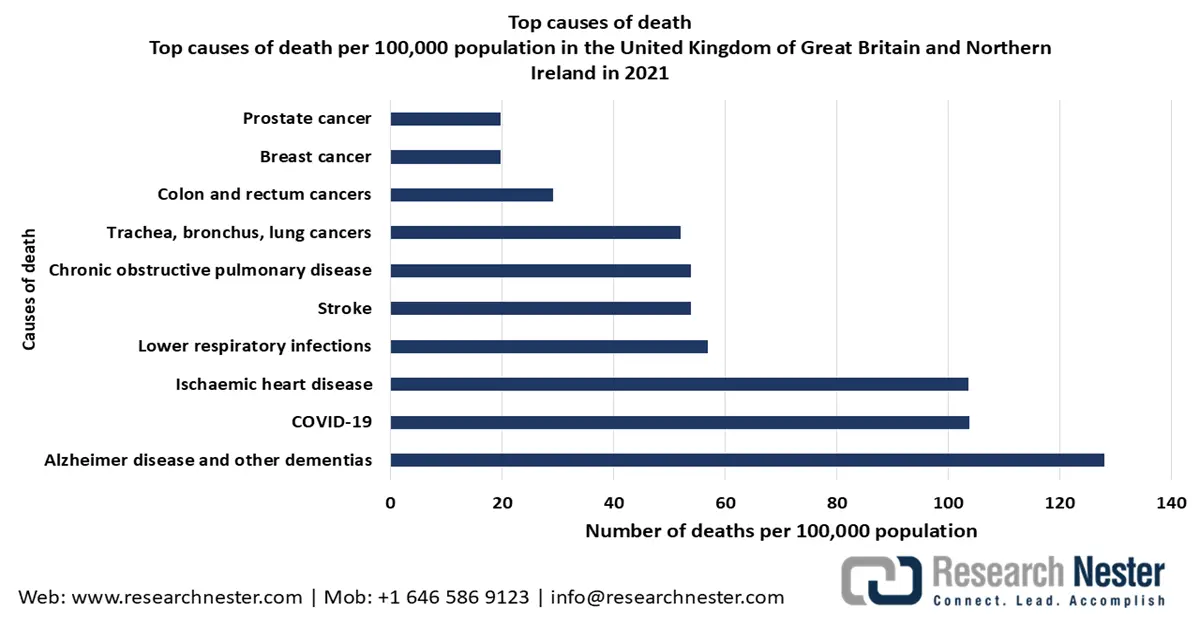

Die steigende Zahl von Todesfällen durch verschiedene chronische Krankheiten unterstreicht die Notwendigkeit der Früherkennung und Prävention. Ein Bericht der Weltgesundheitsorganisation (WHO) vom August 2024 führt ischämische Herzkrankheiten, Schlaganfall, chronisch obstruktive Lungenerkrankung (COPD), Infektionen der unteren Atemwege, Lungenkrebs, Bronchial- und Trachealerkrankungen, Alzheimer, Demenz, Diabetes mellitus, Nierenerkrankungen und Tuberkulose als sieben der zehn häufigsten Todesursachen im Jahr 2021 auf. Der wachsende Bedarf an Früherkennung und Prävention dürfte den Absatz von Hämatologie-Analysegeräten ankurbeln und die Automatisierung von Blutbildanalysen vorantreiben, was die Marktführerschaft dieses Segments in den kommenden Geschäftsjahren weiter stärken dürfte.

Statistiken zu Todesfällen durch chronische Krankheiten von 2020 bis 2021

Ursachen | Todeszahlen im Jahr 2021 / Prozentualer Anstieg im Jahr 2021 seit 2000 |

Ischämische Herzkrankheit | 9,1 Millionen |

Schlaganfall | 10% |

obstruktive Lungenerkrankung | 5% |

Infektionen der unteren Atemwege | 2,5 Millionen |

Luftröhren-, Bronchial- und Lungenkrebs | 1,9 Millionen |

Alzheimer-Krankheit und andere Formen der Demenz | 1,8 Millionen |

Diabetes | 95 % |

Nierenerkrankungen | 95 % |

Quelle: WHO

Segmentanalyse auf Automatisierungsniveau

Das Segment der vollautomatischen Hämatologie-Analysegeräte wird bis Ende 2036 voraussichtlich einen bedeutenden Marktanteil erreichen. Grund dafür ist die wachsende Beliebtheit dieser fortschrittlichen Medizingeräte zur Verbesserung der diagnostischen Möglichkeiten in verschiedenen Gesundheitseinrichtungen. Der Einsatz von Zytometrie und elektrischer Impedanzmessung ermöglicht es vollautomatischen Hämatologie-Analysegeräten, nicht nur die Genauigkeit der Zellzählung und -analyse zu erhöhen, sondern dank ihres hohen Durchsatzes auch schnellere Ergebnisse zu erzielen. Die Marktverfügbarkeit dieser Geräte wächst stetig, da führende Unternehmen kontinuierlich an der Entwicklung automatisierter Medizinprodukte arbeiten. So brachte beispielsweise HORIBA Medical im April 2024 den HELO 2.0 auf den Markt, ein vollautomatisches Hämatologie-Analysegerät mit hohem Durchsatz und CE-IVDR-Zulassung.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Produkttyp |

|

Modalität |

|

Anwendung |

|

Automatisierungsgrad |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Hämatologie-Analysegeräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt wird aufgrund der zunehmenden Verbreitung hämatologischer und chronischer Erkrankungen voraussichtlich zwischen 2026 und 2036 einen signifikanten Umsatzanteil erzielen. Laut einer im Juli 2025 veröffentlichten Studie der National Library of Medicine verzeichnete das einkommensstarke Nordamerika im Jahr 2021 mit 2,8 % pro 100.000 Einwohner die höchste altersstandardisierte Sterberate, verursacht durch hämatologische Malignome. Dies deutet auf eine starke Nachfrage nach Hämatologie-Analysegeräten hin, die Blutbilder im Hochdurchsatzverfahren messen und Daten zur Zellpopulation generieren, während sie gleichzeitig die Überwachung und Diagnose von Krankheiten wiederholt durchführen. Unternehmen in der Region treiben zudem KI-bezogene Innovationen bei Hämatologie-Analysegeräten voran, was zu einer kontinuierlichen Weiterentwicklung dieser Medizinprodukte führen kann.

Der US-amerikanische Markt für Hämatologie-Analysegeräte wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Dies ist auf die steigende Prävalenz von Blutkrankheiten zurückzuführen, die den Verbrauch dieser Medizinprodukte exponentiell ansteigen lassen dürfte. Kontinuierliche staatliche Initiativen zum Ausbau der Gesundheitsinfrastruktur tragen ebenfalls dazu bei, dass in den kommenden Jahren vermehrt Hämatologie-Analysegeräte in verschiedenen Gesundheitseinrichtungen, darunter Labore und Krankenhäuser, eingesetzt werden. Die Centers for Medicare & Medicaid Services (CMS) berichteten im Juni 2025, dass im Jahr 2023 rund 32 % der gesamten Gesundheitsausgaben vom Bund getragen wurden. Diese Zahlen deuten darauf hin, dass die Anschaffungs- und Betriebskosten von Hämatologie-Analysegeräten für kleinere Labore und Gesundheitseinrichtungen keine große Herausforderung darstellen dürften, da sie Zugang zu ausreichender staatlicher Förderung haben.

Der Markt für Hämatologie-Analysegeräte in Kanada wird aufgrund der alternden Bevölkerung und der damit einhergehenden Zunahme hämatologischer und chronischer Erkrankungen in naher Zukunft voraussichtlich von 2026 bis 2036 ein starkes Wachstum verzeichnen. Laut Statistics Canada (Stand: September 2025) waren im Juli 2025 rund 19,5 % der kanadischen Bevölkerung 65 Jahre und älter. Zudem stieg das Medianalter in Kanada von 40,3 Jahren im Juli 2024 auf 40,6 Jahre im Juli 2025. Dies deutet auf einen voraussichtlich beschleunigten Verbrauch von Hämatologie-Analysegeräten zur Behandlung chronischer Erkrankungen in den kommenden Jahren hin. Auch die zunehmende Bedeutung von Früherkennung und Prävention in Kanada trägt zur steigenden Nachfrage nach Hämatologie-Analysegeräten bei.

Einblicke in den europäischen Markt

Der europäische Markt dürfte zwischen 2026 und 2036 einen beachtlichen Umsatzanteil erzielen. Grund dafür sind regulatorische Richtlinien, die Fortschritte in der Behandlung hämatologischer und chronischer Erkrankungen fördern. So trat beispielsweise im März 2023 die Verordnung (EU) 2023/607 der Europäischen Union in Kraft. Diese verlängerte die Übergangsfrist für eine Reihe von Medizinprodukten, die für die In-vitro-Diagnostik eingesetzt werden. Dadurch haben die Anbieter von Hämatologie-Analysegeräten in der Region mehr Zeit, traditionelle Medizinprodukte durch neue Systeme für verschiedene Gesundheitseinrichtungen zu ersetzen. Die zunehmende Verbreitung von Blutkrankheiten dürfte die Nachfrage nach Hämatologie-Analysegeräten zusätzlich ankurbeln. Strategische Veranstaltungen in der Region fördern die Weiterentwicklung der Medizinprodukte. Beispielsweise findet im November 2025 der 2. Europäische Kongress für Hämatologie und Blutkrankheiten statt. Dort haben die Akteure der Branche die Möglichkeit zum Wissensaustausch, was Innovationen bei Hämatologie-Analysegeräten vorantreiben kann.

Deutschland wird sich im Untersuchungszeitraum aufgrund seines robusten Gesundheitssystems voraussichtlich zum am schnellsten wachsenden Markt für Hämatologie-Analysegeräte in Europa entwickeln. Ein Bericht der Internationalen Handelsverwaltung vom August 2025 zeigt, dass Deutschland als drittgrößter Markt für Medizintechnik im Jahr 2025 einen Wert von 44 Milliarden US-Dollar erreichte. Der deutsche Gesundheitsmarkt generierte im Vergleich zum Vorjahr eine Wirtschaftsleistung von 838 Milliarden US-Dollar. Angesichts dieser Zahlen ist davon auszugehen, dass Gesundheitsorganisationen über ausreichende finanzielle Mittel verfügen, um fortschrittliche Diagnosetechnologien wie Hämatologie-Analysegeräte einzuführen und ihre Marktpräsenz zu stärken. Im Jahr 2023 waren rund 24,9 % der deutschen Bevölkerung 65 Jahre und älter. Dies deutet auf eine hohe Prävalenz hämatologischer und chronischer Erkrankungen hin, was die Nachfrage nach Hämatologie-Analysegeräten weiter ankurbeln dürfte.

Der Markt für Hämatologie-Analysegeräte in Großbritannien wird im Prognosezeitraum aufgrund der zunehmenden Verbreitung chronischer Krankheiten und der damit einhergehenden hohen Sterblichkeitsrate voraussichtlich einen bedeutenden Umsatzanteil erzielen. Dies beeinflusst die Nachfrage nach fortschrittlichen Medizinprodukten wie Hämatologie-Analysegeräten zur Früherkennung und Prävention von Krankheiten. Laut einem Bericht der Health Foundation vom Juli 2023 werden in England bis 2040 schätzungsweise 9,1 Millionen Menschen mit schweren Erkrankungen leben. Die alternde Bevölkerung führt zu einem Anstieg hämatologischer Erkrankungen wie Leukämie und Anämie, was den Einsatz von Medizinprodukten für regelmäßige Blutuntersuchungen in den kommenden Jahren steigern dürfte. Wie Leukaemia UK mitteilt, wird jährlich bei etwa 3.100 Menschen akute myeloische Leukämie diagnostiziert, 42 % davon bei Patienten ab 75 Jahren.

Quelle: WHO

Einblicke in den asiatisch-pazifischen Markt

Der Markt für Hämatologie-Analysegeräte im asiatisch-pazifischen Raum wird bis Ende 2036 voraussichtlich einen signifikanten Umsatzanteil erzielen. Grund dafür sind die steigenden staatlichen Investitionen in den Ausbau der Gesundheitsinfrastruktur in verschiedenen Ländern. Dies deutet auf eine hohe Akzeptanz fortschrittlicher und automatisierter Medizinprodukte, einschließlich Hämatologie-Analysegeräten, hin. Die Nachfrage nach Medizinprodukten dürfte mit der zunehmenden Verbreitung chronischer und Infektionskrankheiten ebenfalls stark ansteigen. Laut der Asiatischen Entwicklungsbank (ADB) sind im Juni 2025 in über 20 Ländern der Region Menschen einem Risiko von 20 % ausgesetzt, vorzeitig an chronischen Krankheiten zu sterben.

China kann sich aufgrund lukrativer Investitionsmöglichkeiten im Prognosezeitraum zu einem stetig wachsenden Markt für Hämatologie-Analysegeräte mit einer hohen durchschnittlichen jährlichen Wachstumsrate (CAGR) entwickeln. Potenzielle Investoren, die an der Produktion von Hämatologie-Analysegeräten interessiert sind, können mit angemessener finanzieller Unterstützung seitens der Regierung rechnen. Wie die Internationale Handelsverwaltung im September 2025 berichtete, war China 2024 der zweitgrößte Gesundheitsmarkt weltweit. Der Marktwert überstieg 1 Billion US-Dollar und wird voraussichtlich bis 2029 auf 1,5 Billionen US-Dollar ansteigen. Rund 60 % der Gesundheitsausgaben werden von der Regierung im Rahmen der Initiative „Gesundes China 2030“ finanziert. Dies dürfte das weitere Wachstum des Sektors vorantreiben und die Wahrscheinlichkeit einer beschleunigten Einführung von Hämatologie-Analysegeräten im klinischen Alltag erhöhen.

Der Markt für Hämatologie-Analysegeräte in Indien dürfte aufgrund der hohen Anfälligkeit eines großen Teils der Bevölkerung für Blutkrankheiten ein exponentielles Wachstum verzeichnen. Dies ist auch ein wesentlicher Faktor für den steigenden Blutbedarf im ganzen Land. Eine Studie der Observer Research Foundation (ORF) vom Oktober 2025 gibt an, dass das Parlament von der Regierung über einen prognostizierten jährlichen Blutbedarf von 14,6 Millionen Einheiten informiert wurde. Im Finanzjahr 2024/25 wurden 14.601.147 Blutkonserven verbraucht, ein Anstieg von 15 % gegenüber 12.695.363 Einheiten im Jahr 2023. Infolgedessen kann die Nachfrage nach Hämatologie-Analysegeräten zur Durchführung von Blutzellanalysen drastisch steigen.

Wichtige Akteure auf dem Markt für Hämatologie-Analysegeräte:

- Abbott Laboratories (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Sysmex Corporation (Japan)

- Beckman Coulter (USA)

- Siemens Healthineers (Deutschland)

- Danaher Corporation (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Bio-Rad Laboratories (USA)

- HORIBA Ltd. (Japan)

- Mindray Medical International Limited (China)

- Nihon Kohden Corporation (Japan)

- Boule Diagnostics AB (Schweden)

- Ortho Clinical Diagnostics (USA)

- Diatron MI PLC (Ungarn)

- Thermo Fisher Scientific Inc. (USA)

- Agilent Technologies Inc. (USA)

- Abbott Laboratories ist ein weltweit führendes Gesundheitsunternehmen, das sich auf Diagnostik, Medizintechnik und Pharmazeutika spezialisiert hat. Im Bereich der Hämatologie bietet Abbott fortschrittliche Analysegeräte und Reagenzien für präzise und schnelle Blutuntersuchungen und unterstützt so die klinische Entscheidungsfindung in Krankenhäusern und Laboren weltweit.

- Die Sysmex Corporation ist ein führender japanischer Anbieter von Hämatologie-Analysegeräten und Diagnostiklösungen. Das Unternehmen konzentriert sich auf innovative Automatisierung, digitale Integration und Hochdurchsatz-Bluttests und ist damit weltweit ein wichtiger Akteur in klinischen Laboren und Gesundheitseinrichtungen.

- Beckman Coulter entwickelt und produziert ein breites Spektrum an Hämatologie-Analysegeräten, Reagenzien und Workflow-Lösungen. Die Technologien des Unternehmens sind bekannt für ihre Präzision, Effizienz und Skalierbarkeit und werden weltweit in Krankenhäusern, Laboren und Forschungseinrichtungen eingesetzt.

- Siemens Healthineers ist ein weltweit führendes Medizintechnikunternehmen, das Hämatologie-Analysegeräte, Laborautomatisierung und digitale Diagnostik anbietet. Die Lösungen zeichnen sich durch Genauigkeit, Workflow-Optimierung und Integration in Krankenhausinformationssysteme aus.

- Die Danaher Corporation ist im Segment Life Sciences tätig und bietet Hämatologie-Analysegeräte, Reagenzien und Diagnostikplattformen an. Das Unternehmen konzentriert sich auf Innovation, Zuverlässigkeit und umfassende Laborlösungen, die die Effizienz der Diagnostik weltweit verbessern.

Nachfolgend finden Sie die Liste der wichtigsten Akteure auf dem globalen Markt für Hämatologie-Analysegeräte:

Der globale Markt für Hämatologie-Analysegeräte ist hart umkämpft, und dieser Wettbewerb dürfte sich im Laufe der Zeit noch verschärfen. Die Dominanz großer multinationaler Hersteller und Anbieter von Medizinprodukten sowie die Vielzahl regionaler Anbieter tragen zur Verschärfung des Wettbewerbs in der Branche bei. Kleinere Marktteilnehmer konkurrieren mit den größeren Unternehmen, wodurch der Markt weiterhin relativ fragmentiert ist. Anders ausgedrückt: Große Unternehmen können sich angesichts der Konkurrenz kleinerer Anbieter, vor allem aufgrund des Preiswettbewerbs, nicht den Großteil der Marktanteile sichern. Der Markt fragmentiert sich daher zunehmend. Forschung und Entwicklung stehen im Mittelpunkt der Aktivitäten aller wichtigen Wettbewerber in der globalen Hämatologie-Analysegeräte-Branche.

Neueste Entwicklungen

- Im Mai 2025 gab Lifotronic die offizielle Ankündigung des neuen eCL8600 ECLIA-Analysators auf der Produkteinführungsveranstaltung des 26. IFCC-EFLM Europäischen Kongresses für Klinische Chemie und Labormedizin (EUROMEDLAB 2025) bekannt. Der Hämatologie-Analysator ist mit 30 Reagenzien und 80 Probenpositionen ausgestattet und ermöglicht eine Verarbeitungsgeschwindigkeit von 200 Tests pro Stunde bei gleichzeitig hohem Probendurchsatz.

- Im Dezember 2024 stellte Zoetis Inc. auf der Veterinary Meeting & Expo (VMX) die Markteinführung von Vetscan OptiCell vor. Vetscan OptiCell ist ein bildschirmloses Point-of-Care-Hämatologie-Analysegerät, das auf einer Kartusche und künstlicher Intelligenz basiert und innerhalb weniger Minuten präzise Ergebnisse aus Blutbildanalysen liefert.

- Im Juni 2024 erweiterte HORIBA sein Portfolio an preisgekrönten Hämatologiegeräten um die Produkte Yumizen H550E (Autoloader), Yumizen H500E OT (offenes Röhrchen) und H500E CT (geschlossenes Röhrchen). Diese Technologien ermöglichen die kombinierte Bestimmung von Blutbild und Differenzialblutbild (CBC/DIFF) sowie der Blutsenkungsgeschwindigkeit (BSG) aus dem Vollblut innerhalb einer Minute.

- Report ID: 3295

- Published Date: Nov 05, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2036

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.