Marktausblick für automatisierte biochemische Analysatoren:

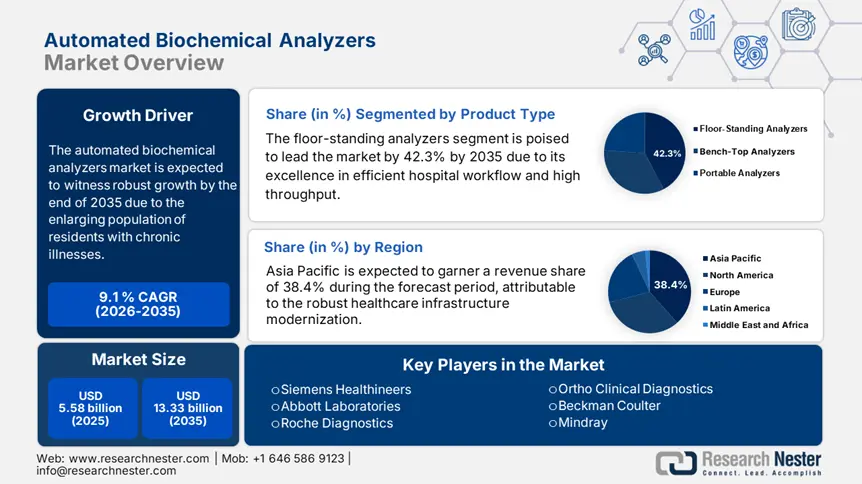

Der Markt für automatisierte biochemische Analysegeräte hatte im Jahr 2025 ein Volumen von 5,58 Milliarden US-Dollar und dürfte bis 2035 die Marke von 13,33 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 9,1 % verzeichnet. Im Jahr 2026 wird der Branchenwert für automatisierte biochemische Analysegeräte auf 6,04 Milliarden US-Dollar geschätzt.

Die Bereitstellung essentieller Komponenten für biochemische Analysen ist ein entscheidender Bestandteil pathologischer Untersuchungen und hat sich zu einer zentralen diagnostischen Praxis entwickelt. Die steigende Zahl von Patienten mit chronischen Erkrankungen wie Stoffwechselstörungen, Lebererkrankungen, Nierenproblemen, Herz-Kreislauf-Erkrankungen (CVD) und sogar Krebs führt zudem zu einem starken Anstieg an Laborlösungen der nächsten Generation und im großen Maßstab. So berichtete die WHO, dass die Zahl der weltweit an Bluthochdruck und Diabetes leidenden Patienten im Jahr 2024 die Marke von 1,2 Milliarden und 422,3 Millionen überschritten hat. Im Jahr 2025 gab es allein in Deutschland 8,3 Millionen Menschen mit chronischer Nierenerkrankung (CKD), die diese Erkennungsdienste benötigten. Dies treibt die Nachfrage auf dem Markt an.

Aufgrund steigender Kosten und Lieferkettenverzögerungen bei der Rohstoffversorgung kommt es im Markt für automatisierte biochemische Analysegeräte häufiger denn je zu Budgetüberschreitungen bei der Produktion. Dies führt zu einem erheblichen Preisdruck sowohl auf die Anbieter diagnostischer Dienstleistungen als auch auf die Patienten. Ein ähnliches Bild liefert das Bureau of Labor Statistics (BLS), das für 2024 einen Anstieg des Erzeugerpreisindex (PPI) in den USA für die Herstellung medizinischer Geräte um 4,3 % im Vergleich zum Vorjahr verzeichnete. Dieser Anstieg wirkte sich auch auf den anderen Wirtschaftsindikator, den Verbraucherpreisindex (CPI), für diagnostische Dienstleistungen aus, der 2023 um 3,9 % stieg. Eine solche Inflationskonstanz erfordert eine Standardisierung der Preisstrukturen und ausreichende Vertriebskanäle für Halbleiter- und Präzisionskomponenten.

Schlüssel Automatisierte biochemische Analysatoren Markteinblicke Zusammenfassung:

Regionale Highlights:

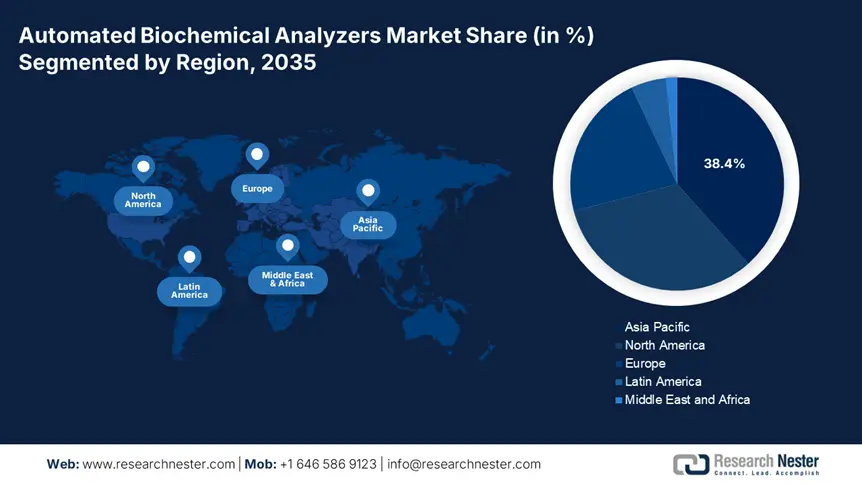

- Der asiatisch-pazifische Raum dominiert den Markt für automatisierte biochemische Analysegeräte mit einem Marktanteil von 38,4 %. Dieser Anteil wird durch Gesundheitsinitiativen und die Nachfrage nach skalierbaren Diagnoselösungen angetrieben und sorgt für starkes Wachstum zwischen 2026 und 2035.

- Der nordamerikanische Markt für automatisierte biochemische Analysegeräte wird bis 2035 das dominierende Wachstum aufweisen, was auf die wachsende Zahl chronisch kranker Patienten und eine starke Gesundheitsinfrastruktur zurückzuführen ist.

Segmenteinblicke:

- Das Segment Diagnostiklabore wird voraussichtlich bis 2035 einen Marktanteil von 38,3 % halten, angetrieben durch das Wachstum unabhängiger Labore und deren Kosteneffizienz in Entwicklungsländern.

- Das Segment Standanalysegeräte wird voraussichtlich bis 2035 einen Marktanteil von 42,3 % erreichen, angetrieben durch die hohe Nachfrage nach Tests in der zentralisierten Gesundheitsdiagnostik.

Wichtige Wachstumstrends:

- Kontinuierliche Finanzierung durch autorisierte Investoren

- Wachsende KI-Akzeptanz in der Diagnostikbranche

Große Herausforderungen:

- Widerstand gegen neue Technologien

- Hauptakteure: Roche Diagnostics, Siemens Healthineers, Abbott Laboratories, Beckman Coulter, Mindray, Ortho Clinical Diagnostics.

Global Automatisierte biochemische Analysatoren Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,58 Milliarden USD

- Marktgröße 2026: 6,04 Milliarden USD

- Prognostizierte Marktgröße: 13,33 Milliarden USD bis 2035

- Wachstumsprognosen: 9,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (38,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, USA, Japan, Deutschland, Südkorea

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für automatisierte biochemische Analysegeräte:

Wachstumstreiber

- Kontinuierliche Finanzierung durch autorisierte Investoren: Das dramatische Patientenwachstum veranlasste Regierungen in verschiedenen Regionen, maximale Ressourcen aus dem Markt für automatisierte biochemische Analysegeräte zu beschaffen. Darüber hinaus veranlasste es sie, mehr in den Einsatz von Technologien der nächsten Generation zu investieren, um Arbeitsabläufe zu optimieren und zu beschleunigen. So bewilligte Europa im Jahr 2024 im Rahmen des bundesweiten Programms „Horizont Europa“ 913,9 Millionen US-Dollar an Fördermitteln zur Förderung der Laborautomatisierung und Point-of-Care-Diagnostik. Gleichzeitig stellte Deutschland gemäß den Richtlinien des Digital Healthcare Act 571,2 Millionen US-Dollar bereit, um automatisierte Labore in Krankenhäusern landesweit einzurichten.

- Wachsende Akzeptanz von KI in der Diagnostikbranche: Aufgrund der Wirksamkeit von KI bei der Rationalisierung und Beschleunigung der Arbeitsabläufe in Diagnostiklaboren zeigen immer mehr Behörden und Institutionen Interesse am Einsatz von Produkten aus dem Markt für automatisierte biochemische Analysegeräte. Dieser Aufschwung bei Technologien der nächsten Generation beeinflusst die regulatorischen Rahmenbedingungen weiter und trägt dazu bei, diese Lösungen durch beschleunigte Zulassungen gängige Praxis zu machen. So genehmigte die FDA beispielsweise im Jahr 2023 das KI-gestützte cobas pro-System von Roche aufgrund der um 30,2 % verkürzten Bearbeitungszeit. Darüber hinaus motivieren die erweiterten Funktionen, darunter Autokalibrierung und vorausschauende Wartung, Kostenträger zu höheren Investitionen in diesem Bereich.

Herausforderungen

- Widerstand gegen neue Technologien: Die zunehmende Zahl von Datenschutzverletzungen führt dazu, dass etablierte Gesundheitseinrichtungen und Fachkräfte zögern, KI in ihre gängigen Praktiken zu integrieren, was die breite Akzeptanz im Markt für automatisierte biochemische Analysegeräte einschränkt. Insbesondere der Mangel an qualifiziertem Personal und ausreichender Infrastruktur in unterversorgten Regionen erschwert oft die Erzielung optimaler Ergebnisse mit solchen fortschrittlichen Technologien und führt zu Kostenerstattungshürden. So war Beckman Coulter beispielsweise im Jahr 2024 gezwungen, zusätzlich in Demonstrationssitzungen und die Bildung von Allianzen mit UnitedHealthcare zu investieren, um die Aufnahme seines Versicherers für das DxA 5000-System in den nationalen Versicherungsschutz zu sichern.

Marktgröße und Prognose für automatisierte biochemische Analysatoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

9,1 % |

|

Marktgröße im Basisjahr (2025) |

5,58 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

13,33 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Automatisierte biochemische Analysatoren-Marktsegmentierung:

Produkttyp (Standanalysatoren, Tischanalysatoren, tragbare Analysatoren)

Bezüglich des Produkttyps wird erwartet, dass das Segment der Standanalysatoren bis Ende 2035 mit einem Anteil von 42,3 % den Markt für automatisierte biochemische Analysatoren dominieren wird. Ihre breite Verwendung in großen Gesundheitseinrichtungen zur Bewältigung hoher Testvolumina ist der Hauptgrund für die führende Position dieses Segments. So wurde beispielsweise im Jahr 2023 die Nutzung dieses Untertyps in mehr als 70,2 % der Krankenhäuser in den USA beobachtet, um präzise, zeitnahe und skalierbare Diagnosen zu ermöglichen. Darüber hinaus steigert der Trend zur Zentralisierung fortgeschrittener pathologischer Bewertungsdienste an einem einzigen Behandlungsort, um die grundlegenden Kriterien für den Aufbau moderner Gesundheitssysteme zu erfüllen, die Nachfrage in diesem Segment.

Anwendung ( Krankenhäuser, Diagnoselabore, Forschungsinstitute )

Basierend auf den Anwendungen dürfte sich das Segment der diagnostischen Labore im betrachteten Zeitraum mit 38,3 % den höchsten Umsatzanteil am Markt für automatisierte biochemische Analysegeräte sichern. Diese Dominanz wird durch das Aufkommen unabhängiger Labordienstleister in Entwicklungsländern wie China und Indien vorangetrieben. Die Kosteneffizienz dieser Einrichtungen, die qualitativ hochwertige Erfahrungen und Patientenkomfort bieten, macht sie zu einer hervorragenden Investitionsoption für Unternehmen und Verbraucher. Ein Beleg dafür ist die WHO, die im Jahr 2023 bekannt gab, dass einzelne diagnostische Labore ein Einsparpotenzial von bis zu 25,4 % haben und damit die Einsparungen durch die Automatisierung traditioneller Krankenhauslabore übertreffen.

Unsere eingehende Analyse des globalen Marktes für automatisierte biochemische Analysegeräte umfasst die folgenden Segmente:

Produkttyp |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für automatisierte biochemische Analysatoren:

APAC-Marktstatistiken

Der asiatisch-pazifische Raum wird voraussichtlich den globalen Markt für automatisierte biochemische Analysegeräte anführen und im betrachteten Zeitraum mit 38,4 % den höchsten Anteil erringen. In der Region leben viele ältere Menschen, Patienten mit Herz-Kreislauf-Erkrankungen und eine steigende Krebssterblichkeit. Dies stellt eine große Kundenbasis für diesen Sektor dar und zieht sowohl nationale als auch internationale MedTech-Unternehmen an, die in diesen Bereich investieren und sich dort engagieren. Andererseits kurbeln die umfangreichen Gesundheitsinitiativen der Regierungen von Schwellenländern wie China und Indien zur Epidemieprävention verwandter Krankheiten die Nachfrage nach skalierbaren Diagnoselösungen, einschließlich automatisierter biochemischer Analysegeräte, an.

China hat sich zum globalen Zentrum der KI-Integration und der Herstellung medizinischer Geräte entwickelt, was auf die vorherrschende Kontrolle des Landes über den regionalen Markt für automatisierte biochemische Analysegeräte hindeutet. Angesichts der enormen Bevölkerung konzentrieren sich die Bemühungen des Landes auf die Zentralisierung und Modernisierung medizinischer Systeme, um den Bürgern fortschrittliche Diagnose- und Interventionsmöglichkeiten zugänglicher zu machen. Um dieses Ziel zu erreichen, investierte Guangdong im Jahr 2023 auf Provinzebene 500,4 Millionen US-Dollar, um die Reichweite lokaler Diagnosekapazitäten in ganz China zu erweitern. Darüber hinaus festigt die Kombination aus starker staatlicher Unterstützung und privaten Investitionen in die Forschung und Entwicklung im Bereich Medizintechnik die Position des Landes in diesem Sektor.

Indien erweitert den Markt für automatisierte biochemische Analysegeräte mit dem ehrgeizigen Ziel, die Abhängigkeit von ausländischen medizinischen Hilfsgütern zu minimieren. Um die klinische Anbindung auch in unterversorgten Gebieten des Landes zu verbessern, fördert die Regierung subventionierte Bereitstellungen und lokale Produktion. So ermöglichte das vom Ayushman Bharat umgesetzte Programm die Installation von 5.0010 Analysegeräten in ländlichen Krankenhäusern Indiens. Der Erfolg solcher Initiativen zeigt sich auch im Anstieg der Zahl diagnostizierter Patienten um 50,4 % zwischen 2015 und 2023. Diese demografische Entwicklung schafft ein günstiges Handelsklima für in- und ausländische Investoren.

Marktanalyse Nordamerika

Nordamerika wird voraussichtlich weiterhin das Wachstum des globalen Marktes für automatisierte biochemische Analysegeräte maßgeblich bestimmen. Der stetig wachsende Patientenstamm mit chronischen Erkrankungen wie Diabetes und Adipositas ist der Hauptfaktor für das Umsatzwachstum in diesem Bereich. Das National Institute of Health (NIH) bestätigte dies durch einen Anstieg der Diabetesfälle um 32,5 % zwischen 2018 und 2023. Gleichzeitig wurde in einem Bericht der Centers for Disease Control and Prevention (CDC) erwähnt, dass im Jahr 2024 über 40,4 % der erwachsenen Bevölkerung in den USA jährliche biochemische Untersuchungen benötigen. Diese demografische Entwicklung spiegelt die anhaltende Nachfrage in dieser Region in den kommenden Jahren wider.

Die USA bauen ihre regionale Führungsposition im Markt für automatisierte biochemische Analysegeräte mithilfe einer robusten Gesundheitsinfrastruktur, bundesstaatlicher Initiativen und herausragender MedTech-Leistungen aus. So stellte das NIH im Jahr 2024 1,3 Milliarden US-Dollar für die Weiterentwicklung der Diagnosekapazitäten des Landes bereit. Um diesem Ziel zu entsprechen, importierte das Land im selben Jahr Analysegeräte und deren Ersatzteile im Wert von 1,5 Milliarden US-Dollar. Um den öffentlichen Zugang zu verbessern, beschleunigt die US-Regulierungsbehörde zudem die Zulassung neu entwickelter Produkte in diesem Sektor. So erteilte die US-amerikanische FDA allein im Jahr 2024 zwölf KI-gestützten Analysegeräten die Zulassung. Darüber hinaus macht die Ausweitung der Medicare- und Medicaid-Leistungen die Produkte für Patienten erschwinglicher und akzeptabler.

Auch Kanada verfolgt den regionalen Trend zur globalen Führungsrolle im Markt für automatisierte biochemische Analysegeräte mit einer starken Investitionskultur in den Provinzen und einem dramatischen Wachstum des Patientenstamms. Insbesondere die steigende Zahl älterer Menschen, die bis 2030 voraussichtlich 25,3 % der Gesamtbevölkerung ausmachen wird, drängt Regierungen dazu, Systeme für eine schnelle medizinische Versorgung zu schaffen, um eine bessere und schnellere Gesundheitsversorgung zu gewährleisten. So konnte die Regierung von Alberta im Jahr 2023 durch die Stärkung von KI-Pilotprogrammen die Diagnoseverzögerungen um 30,4 % reduzieren. Darüber hinaus investierte das allgemeine Gesundheitssystem des Landes im Jahr 2024 4,2 Milliarden US-Dollar, um Labordienstleistungen zugänglicher zu machen.

Wichtige Marktteilnehmer für automatisierte biochemische Analysatoren:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der Markt für automatisierte biochemische Analysegeräte zeichnet sich durch hohe Kompetenz etablierter Diagnostikgiganten und agiler regionaler Akteure aus, wobei Roche, Siemens und Abbott gemeinsam die Marktführerschaft behaupten. Kontinuierliche Innovationen in der KI-Automatisierung und strategische Akquisitionen sind ihre wichtigsten Voraussetzungen für eine weltweite Expansion. Hersteller in den APAC-Ländern, wie Mindray in China und Transasia in Indien, konzentrieren sich hingegen auf die Verbesserung ihrer Kostenwettbewerbsfähigkeit. Ihr kommerzieller Erfolg beweist zudem, dass der industrielle Wandel in diesem Sektor durch konkurrierende Ansätze und wertorientierte Entwicklungen der Akteure vorangetrieben wird.

Zu den Top-Kandidaten für solche Schlüsselspieler zählen:

Name der Firma | Marktanteil (2023) | Branchenfokus |

Roche Diagnostics | 22,4 % | Führender Anbieter von Hochdurchsatz-Analysegeräten (Cobas-Serie) für klinische Labore und Krankenhäuser. |

Siemens Healthineers | 18,4 % | Bietet fortschrittliche Systeme wie ADVIA Chemistry für Präzisionsdiagnostik. |

Abbott Laboratories | 15,1 % | Hauptakteur der Alinity-Reihe mit Schwerpunkt auf Automatisierung und KI-Integration. |

Beckman Coulter | 12,2 % | Spezialisiert auf DxC- und AU-Analysatoren für die Diagnostik im großen Maßstab. |

Mindray | 7,3 % | Dominiert aufstrebende Märkte mit kostengünstigen Analysatoren der BS-Serie. |

Ortho Klinische Diagnostik | xx % | Konzentriert sich auf die Vitros-Automatisierung für die klinische Chemie. |

Becton Dickinson | xx % | Bietet BD Phoenix für die Integration von Mikrobiologie und Biochemie an. |

Thermo Fisher Scientific | xx % | Liefert Indiko- und Cascadion-Analysatoren für Forschung und Diagnostik. |

Transasia Bio-Medicals | xx % | Führender indischer Hersteller von Erba Mannheim-Analysatoren. |

Samsung Healthcare | xx % | Erweitert seinen Tätigkeitsbereich auf die Biochemie mit Labgeo Point-of-Care-Systemen. |

Snibe-Diagnose | xx % | Konzentriert sich auf die Maglumi-Serie für die Integration von Immunassays und Biochemie. |

Randox Laboratories | xx % | Bietet Analysatoren der RX-Serie für klinische Nischentests. |

ELITechGroup | xx % | Spezialisiert auf automatisierte Systeme wie AUREON. |

Biosystems SA | xx % | Bietet Mittelklasse-Analysatoren für kostensensible Märkte. |

Caretium Medical | xx % | Entwickelt kompakte Analysegeräte für kleine Kliniken. |

Mikrolabor | xx % | Konzentriert sich auf erschwingliche Analysatoren für südostasiatische Märkte. |

Nachfolgend sind die abgedeckten Bereiche für jedes der oben genannten Unternehmen aufgeführt:

Neueste Entwicklungen

- Im Juni 2024 stärkte Abbott Laboratories seine Position auf dem Markt für automatisierte biochemische Analysegeräte mit der Einführung des KI-gesteuerten Upgrades der Alinity ci-Serie. Das verbesserte System bietet Funktionen zur vorausschauenden Wartung in Echtzeit und eine verbesserte Technologie zur Fehlerreduzierung.

- Im März 2024 hat Roche die Labordiagnostik mit der Einführung der Cobas Pro Integrated Solutions deutlich vorangetrieben. Diese Lösung vereint Immunoassays und biochemische Analysen auf einer einzigen Plattform. Sie steigerte die Laboreffizienz und ermöglichte laut Krankenhausberichten eine um 20,1 % schnellere Bearbeitungszeit für kombinierte Tests.

- Report ID: 7740

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.