Marktausblick für Gartengeräte:

Der Markt für Gartengeräte hatte 2025 ein Volumen von 103,8 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 198,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Gartengeräte auf 110,7 Milliarden US-Dollar geschätzt.

Der globale Markt für Gartengeräte zeichnet sich durch eine stetige Nachfrage aus, die von der privaten Rasen- und Gartenpflege, professionellen Landschaftsbauunternehmen und der institutionellen Grünflächenpflege getrieben wird. Zu den wichtigsten Nachfrageindikatoren zählen die anhaltend hohe Wohneigentumsquote und die Konsumausgaben für Garten- und Rasenpflege. Laut dem OEC-Bericht 2023 belief sich der Welthandel mit Rasenmähern mit horizontalem Schneidwerk auf 6,07 Milliarden US-Dollar. Gleichzeitig verzeichneten die privaten Konsumausgaben für Freizeitartikel, einschließlich Gartengeräten, ein kontinuierliches Wachstum, das die anhaltenden Investitionen der Verbraucher in die Pflege ihrer Außenanlagen widerspiegelt. Das professionelle Segment profitiert von der Landschaftsbaubranche, deren Wachstum als eigenständiger Sektor in der volkswirtschaftlichen Gesamtrechnung erfasst wird.

Die Lieferkette dieses Marktes ist global, wobei die bedeutenden Produktionszentren in Asien und Nordamerika zu komplexen internationalen Handelsströmen führen. Daten der Internationalen Handelskommission (ITC) zu US-Importen und -Exporten belegen einen kontinuierlichen Absatz motorisierter Rasen- und Gartengeräte und deuten auf einen stabilen Warenverkehr von Zwischen- und Endprodukten hin. Die Produktion reagiert empfindlich auf die Kosten wichtiger Rohstoffe wie Stahl, Kunststoffe und Lithium für akkubetriebene Geräte, deren Schwankungen die Gewinnmargen der Hersteller beeinträchtigen. Das Nationale Institut für Standards und Technologie (NIST) weist darauf hin, dass Fortschritte bei Leichtbaumaterialien und Batterietechnologie sowohl eine Herausforderung für die Forschungs- und Entwicklungskosten darstellen als auch langfristige Effizienzpotenziale für die Hersteller bieten. Der Vertrieb erfolgt weiterhin über mehrere Kanäle und stützt sich auf ein Netzwerk von spezialisierten Distributoren, großen Handelspartnern und digitalen Direktvertriebsplattformen. Der stationäre Einzelhandel behält seinen dominanten Marktanteil bei hochpreisigen, sorgfältig abgewogenen Käufen.

Schlüssel Gartengeräte Markteinblicke Zusammenfassung:

Regionale Einblicke:

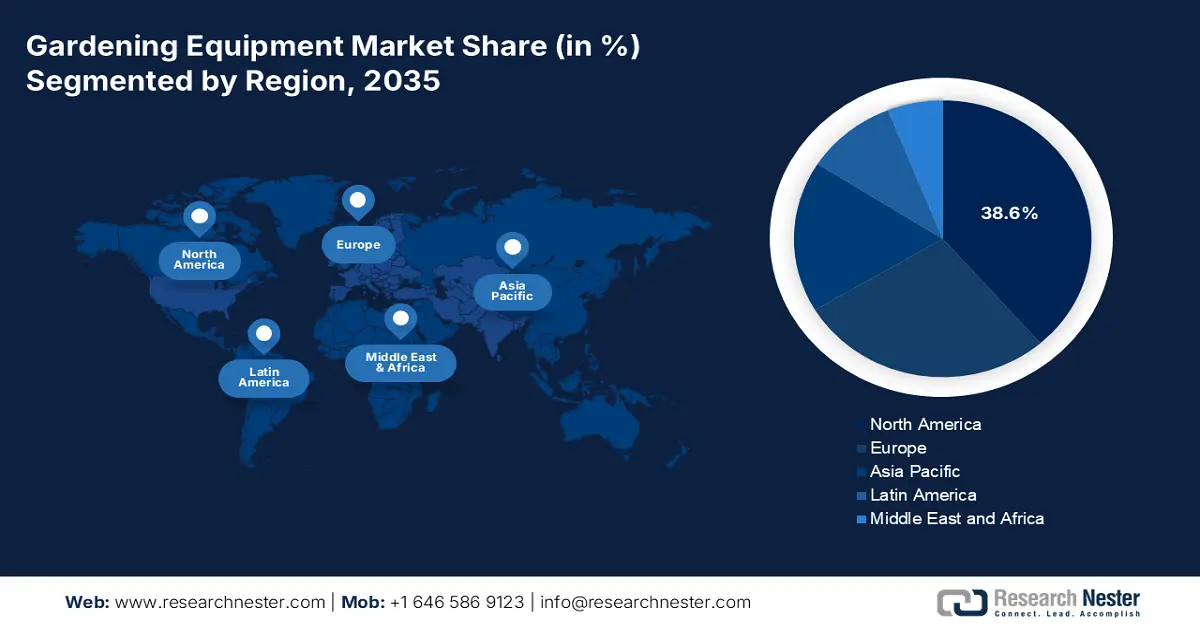

- Bis 2035 wird Nordamerika voraussichtlich einen Marktanteil von 38,6 % am Markt für Gartengeräte erreichen, was auf hohe Konsumausgaben, eine starke Landschaftsbauindustrie und strengere Umweltauflagen zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird bis 2035 ein jährliches Wachstum von 6,8 % erwartet, begünstigt durch steigende Einkommen der Mittelschicht, rasche Urbanisierung und die zunehmende Verbreitung batteriebetriebener Geräte.

Segmenteinblicke:

- Bis 2035 wird erwartet, dass der stationäre Handel einen Marktanteil von 65,7 % am Markt für Gartengeräte erreichen wird, was durch die Expansion von Fachhändlern und die entscheidende Rolle der Expertise im stationären Handel begünstigt wird.

- Das Segment der Wohnimmobilien wird voraussichtlich bis 2035 seinen dominanten Marktanteil behalten, gestärkt durch das anhaltende Wachstum der Eigenheimbestände und die steigende Attraktivität von Wohnräumen im Freien.

Wichtigste Wachstumstrends:

- Ausbau der Investitionen in städtische Landwirtschaft und öffentliche Gärten

- Finanzierung von Stadtbegrünung und Biodiversität

Größte Herausforderungen:

- Hohe F&E-Kosten für Elektrifizierung und Innovation

- Einhaltung gesetzlicher Vorschriften und Umweltstandards

Wichtige Akteure: The Toro Company (USA), Husqvarna Group (Schweden), STIHL (Deutschland), Robert Bosch GmbH (Deutschland), MTD Products (USA), Stanley Black & Decker (USA), Makita Corporation (Japan), Yamabiko Corporation (Japan), Honda Motor Co., Ltd. (Japan), Kubota Corporation (Japan), Fiskars Group (Finnland), Briggs & Stratton (USA), AL-KO Group (Deutschland), Emak Group (Italien), Chervon (China), STIGA Group (Schweden), Masport (Australien), AriensCo (USA), Greenworks Tools (USA).

Global Gartengeräte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 103,8 Milliarden US-Dollar

- Marktgröße 2026: 110,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 198,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,7 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Singapur, Brasilien, Vereinigte Arabische Emirate

Last updated on : 12 December, 2025

Markt für Gartengeräte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausbau der Investitionen in urbane Landwirtschaft und öffentliche Gärten: Das Marktwachstum basiert auf der Entwicklung von Gemeinschaften und dem Anbau von Hausgärten, unterstützt durch direkte Bundesmittel für urbane Gemeinschaftsgärten und lokale Ernährungssysteme. Das USDA-Büro für urbane Landwirtschaft fördert wettbewerbsorientierte Projekte zur Kompostierung urbaner Farmen und kommunaler Gartenanlagen, die die Anschaffung von Gartengeräten, Bewässerungsanlagen, Beleuchtung und zugehöriger Hardware erweitern. Ein USDA-Bericht vom Oktober 2022 zeigt, dass das USDA 14,2 Millionen US-Dollar für 52 Projekte im Bereich urbane Landwirtschaft und innovative Produktion bereitgestellt hat, um den Kauf von Gartengeräten zu unterstützen. Das Programm priorisiert benachteiligte Gemeinschaften, in denen die Kommunen skalierbare Anbaugeräte benötigen. In Europa stellen mehrere Städte im Rahmen des EU Green Deals Mittel aus ihren Haushalten für Pilotprojekte zur urbanen Landwirtschaft bereit, wodurch die Nachfrage nach wartungsarmen Geräten für Kleingärten steigt.

- Finanzierung von Stadtbegrünung und Biodiversität: Nationale und kommunale Budgets für Begrünungsmaßnahmen schaffen einen kontinuierlichen Bedarf an Ausrüstung bei Auftragnehmern und Kommunen. Im Rahmen der EU-Biodiversitätsstrategie und des EU Green Deals setzen Städte auf bestäuberfreundliche Landschaftsgestaltung, Grünkorridore und Parksanierungsmaßnahmen, die den Bedarf an Gartengeräten, Pflanzmaschinen und Bewässerungstechnik erhöhen. Diese Ausrüstung eignet sich vorwiegend für die langfristige Auftragsvergabe durch Kommunen. In den USA fördert das Naturschutzprogramm des USDA Natural Resources Conservation Service die Anpflanzung von Lebensräumen und die Bodenverbesserung und schafft so zusätzliche Finanzierungsmöglichkeiten für Zubehör. Zuschüsse für Baumpflanzungen, Parksanierungsprojekte und Klimaresilienzprojekte führen zu strukturierten Beschaffungszyklen, die auf den Austausch von schweren Gartengeräten ausgerichtet sind. Erhöhte europäische Ausgaben für Biodiversität könnten die Beschaffung nachhaltiger Gartengeräte im kommunalen Bereich und bei Landschaftspflegediensten moderat ankurbeln.

- Demografie und die Beteiligung an Hausgärten: Die Beteiligung an Hausgärten, basierend auf Forschungsergebnissen gemeinnütziger Organisationen, wirkt als struktureller Nachfragetreiber für den Markt für Gartengeräte. Eine Studie des ICRISAT vom Januar 2023 zeigt, dass Hausgärten das monatliche Pro-Kopf-Einkommen um 37 % erhöhen und die Armutsquote um 11,7 % senken. Diese Daten unterstreichen die Bedeutung des Gärtnerns jenseits der reinen Freizeitbeschäftigung und positionieren es als sinnvolle wirtschaftliche Aktivität für Haushalte weltweit. Diese Beteiligung schafft eine nachhaltige Nachfrage nach grundlegenden Werkzeugen, von Handgeräten bis hin zu Bewässerungsanlagen im kleinen Maßstab, vor allem in Schwellenländern. Dadurch entsteht ein stabiles, volumengetriebenes Marktsegment, das weniger anfällig für Konjunkturschwankungen ist als der Markt für hochwertige Konsumgüter.

Herausforderungen

- Hohe F&E-Kosten für Elektrifizierung und Innovation: Der rasante Wandel hin zu leistungsstarken, emissionsfreien Akkugeräten erfordert immense Investitionen in Forschung und Entwicklung, insbesondere in die Bereiche Motoreffizienz, Batterietechnologie und Software. Führende Unternehmen investieren massiv in den Aufbau von Roboterlinien und integrierten Batterieplattformen, was Kapital benötigt, das Startups oft nicht zur Verfügung steht. Zudem wächst der Markt für Akku-Gartengeräte rasant, wodurch alle Hersteller unter Druck geraten, hohe Investitionen zu tätigen, um nicht den Anschluss zu verlieren. Dies führt dazu, dass viele kleine Unternehmen ins Hintertreffen geraten.

- Regulatorische Vorgaben und Umweltstandards: Hersteller sehen sich einem komplexen und sich ständig wandelnden globalen Regulierungsumfeld gegenüber. Zu den zentralen Herausforderungen zählen strenge Emissionsnormen, wie beispielsweise die CARB-Verordnung in Kalifornien, der Ausstieg aus Verbrennungsmotoren, Lärmschutzverordnungen sowie die ständige Weiterentwicklung und Erprobung von Technologien. Führende Unternehmen begegnen dieser Herausforderung, indem sie ihre Batteriesysteme der AP-Serie so entwickeln, dass sie diese Vorschriften erfüllen, und proaktiv in die Einhaltung der Vorschriften als zentralen Bestandteil ihrer Geschäftsstrategie investieren. Darüber hinaus stellen Unternehmen zunehmend dedizierte Forschungs- und Entwicklungsbudgets für nachhaltige Energieplattformen der nächsten Generation bereit, um die langfristige regulatorische Bereitschaft in allen regionalen Märkten zu gewährleisten.

Marktgröße und Prognose für Gartengeräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,7 % |

|

Marktgröße im Basisjahr (2025) |

103,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

198,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Gartengeräte:

Segmentanalyse der Vertriebskanäle

Der stationäre Handel ist führend im Vertriebskanalsegment und wird bis 2035 voraussichtlich einen Marktanteil von 65,7 % erreichen. Treiber dieses Segments sind die wachsenden Fachhändler, Baumärkte und Heimwerkerzentren, da der Kauf von Gartengeräten oft eine haptische und sorgfältige Entscheidung erfordert. Landschaftsgärtner und ambitionierte Heimwerker verlassen sich auf die Expertise im Geschäft für Produktvorführungen, die sofortige Verfügbarkeit für dringende Projekte und die umfassenden Kundendienstnetze. Dieser Kanal ist die zentrale Anlaufstelle für Garantieansprüche, Ersatzteile und Reparaturen und sorgt so für eine starke Kundenbindung. Laut den FRED-Daten vom August 2025 erreichten die Einzelhandelsumsätze mit Bau- und Gartengeräten im August 2025 40.090 Millionen US-Dollar. Dies unterstreicht die immense und anhaltende Wirtschaftskraft des stationären Einzelhandels in diesem Sektor, trotz des Wachstums des E-Commerce. Das Vertrauen und die Unmittelbarkeit, die der stationäre Handel bietet, bleiben für diese Produktkategorie mit hohem Involvierungsfaktor von entscheidender Bedeutung.

Endnutzersegmentanalyse

Der Privatkundenbereich ist der wichtigste Umsatztreiber im Markt für Gartengeräte, angetrieben durch den anhaltenden Trend zu Wohneigentum und einem Leben im Freien. Die Verlagerung hin zum Leben in den Vororten und die gestiegene Wertschätzung privater Außenbereiche nach der Pandemie beflügeln weiterhin die Nachfrage nach Gartengeräten. Dieser Bereich reagiert sehr positiv auf Marketingmaßnahmen von großen Einzelhändlern und ist aufgrund der Nachfrage nach sauberen, leisen und benutzerfreundlichen Produkten die Hauptzielgruppe der Akku-Revolution. Laut einer Studie der American Society for Horticultural Science vom Dezember 2022 stiegen die Ausgaben der US-Verbraucher für Pflanzen und Landschaftsgestaltungsartikel um 4,6 %, was auf ein stetiges Investitionsinteresse der Verbraucher an der Pflege und Verschönerung ihrer Grundstücke hindeutet. Die breite demografische Basis der Hausbesitzer sichert diesem Segment die Umsatzführerschaft gegenüber dem gewerblichen Sektor.

Preissegmentanalyse

Innerhalb des Preissegments hält das mittlere Preissegment den größten Marktanteil bei Gartengeräten. Diese Dominanz beruht auf dem ausgewogenen Verhältnis von Erschwinglichkeit, Leistung und Langlebigkeit, wodurch die Kernbedürfnisse der preisbewussten Mehrheit erfüllt werden. Verbraucher in diesem Segment meiden die vermeintliche Anfälligkeit günstiger Geräte und die hohen Kosten professioneller Premium-Ausrüstung und entscheiden sich stattdessen für bewährte Marken, zuverlässige Akkus und funktionsreiche Modelle für den privaten Gebrauch. Dieses Segment profitiert direkt vom Technologietransfer, bei dem Innovationen wie bürstenlose Motoren und fortschrittliches Batteriemanagement zum Standard werden. Der Bericht der OECD-Daten von 2023 zeigt, dass der Welthandelswert von motorbetriebenen Rasenmähern mit horizontalem Schneidwerk um 13,1 % gesunken ist, was die Preissenkungen bei Gartengeräten widerspiegelt.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Stromquelle |

|

Endbenutzer |

|

Vertriebskanal |

|

Preis |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Gartengeräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt dominiert und wird voraussichtlich bis 2035 einen Marktanteil von 38,6 % halten. Treiber dieses Marktes sind die hohen Konsumausgaben, etablierte professionelle Landschaftspflegebetriebe und strenge Umweltauflagen, die den Übergang zu akkubetriebenen Geräten erfordern. Der US-Markt zeichnet sich durch die rasante Verbreitung von Mährobotern und intelligenter Bewässerung aus, während in Kanada ein starkes Wachstum bei Schneefräsen und Saisongeräten zu verzeichnen ist. Zu den wichtigsten Treibern zählen die Urbanisierung, die die Nachfrage nach kompakten Geräten ankurbelt, Investitionen in grüne Infrastruktur auf Bundes- und Landesebene sowie die schrittweise Abschaffung von Benzinmotoren in Bundesstaaten wie Kalifornien, wodurch die Elektrifizierung der Fahrzeugflotten beschleunigt wird. Die Marktführerschaft Nordamerikas wird zudem durch eine ausgeprägte Einzelhandelsinfrastruktur und kontinuierliche Investitionen in die private Rasenpflege weiter gestärkt. Dies macht Nordamerika zum wichtigsten globalen Zentrum für Produktinnovationen und die Einführung von Premiumgeräten.

Der US-amerikanische Markt für Gartengeräte ist geprägt von einem rasanten, durch Regulierungen bedingten Übergang zu akkubetriebenen Elektrogeräten und der Integration intelligenter Technologien. Das Verbot neuer benzinbetriebener Kleinmotoren für Geländefahrzeuge durch das California Air Resources Board (CARB) ist ein wesentlicher Faktor, der Hersteller und Landschaftsgärtner landesweit dazu bewegt, auf Akku-Plattformen umzusteigen. Der Erzeugerpreisindex für die Herstellung von Rasen- und Gartengeräten erreichte im Januar 2025 einen Wert von 162,460 (Juni 2003 = 100). Gleichzeitig steigt die Nachfrage von Verbrauchern und Fachleuten nach Vernetzung, wobei intelligente Bewässerungssteuerungen und Mähroboter Marktanteile gewinnen, unterstützt durch die EPA WaterSense-Kriterien für Energieeffizienz. Staatliche Ausgaben wirken als wichtiger Nachfragetreiber für das 1,5 Milliarden US-Dollar schwere Programm für städtische und kommunale Forstwirtschaft des US-Landwirtschaftsministeriums (USDA), das durch den Inflation Reduction Act finanziert wird. Dies erhöht direkt die Nachfrage von Kommunen und Auftragnehmern nach professionellen Geräten für die Baumpflege und Landschaftspflege und schafft so einen stabilen B2G-Vertriebskanal.

Erzeugerpreisindex für die Herstellung von Rasen- und Gartengeräten (2025)

Januar | 162.460 |

Februar | 162.460 |

Marsch | 162.460 |

April | 162.657 |

Mai | 163.401 |

Juni | 163.922 |

Juli | 162.905 |

August | 162.905 |

September | 162.905 |

Oktober | 162.460 |

Quelle: FRED November 2025

In Kanada ist der Markt durch eine ausgeprägte Saisonalität geprägt, die die Nachfrage nach Multifunktionsgeräten antreibt, sowie durch einen wachsenden, aber kontrollierten Trend hin zu Elektrowerkzeugen, beeinflusst durch die Umweltpolitik. Der Winter sichert einen bedeutenden Markt für Schneefräsen, während im Sommer die Rasen- und Gartenpflege im Vordergrund steht. Diese Nachfrage spiegelt sich in den Handelsdaten wider: Laut OEC 2023 erreichten die Importe von motorbetriebenen Rasenmähern mit horizontalem Schneidwerk 384 Millionen US-Dollar, was auf eine stabile und hohe Nachfrage nach den wichtigsten Saisonprodukten hindeutet. Darüber hinaus tragen die bundesstaatlichen CO₂-Bepreisungsmechanismen und die Förderprogramme der Provinzen dazu bei, dass Elektrogeräte zunehmend wettbewerbsfähiger werden. Dies führt zu einem zweiphasigen Absatzmuster für Einzelhändler und Hersteller und erfordert ein fortschrittliches Bestands- und Lieferkettenmanagement, das sich an die saisonalen Spitzenzeiten anpasst.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt und wird voraussichtlich bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % wachsen. Der Markt ist geprägt vom dynamischen Zusammenspiel etablierter, margenstarker Märkte und schnell expandierender Schwellenländer. Zu den wichtigsten Treibern zählen das steigende verfügbare Einkommen der Mittelschicht, die zunehmende Urbanisierung mit einem wachsenden Fokus auf Grünflächen in Städten sowie die kulturelle Affinität zum Gärtnern in Ländern wie China und Japan. Der Trend geht deutlich von einfachen Handwerkzeugen hin zu motorbetriebenen Geräten, wobei die Nachfrage nach akkubetriebenen, kabellosen Werkzeugen aufgrund des gestiegenen Umweltbewusstseins und staatlicher Emissionsvorschriften sprunghaft angestiegen ist. Der professionelle Landschaftsbau expandiert im Bereich der gewerblichen Immobilienentwicklung und der Hotelentwicklung.

China dominiert den Markt für Gartengeräte im asiatisch-pazifischen Raum und hat sich von einem Produktionszentrum zu seinem größten Absatzmarkt entwickelt. Dieses Wachstum wird durch die staatlich gelenkte Urbanisierung und die Politik der ökologischen Zivilisation, wie beispielsweise die Schwammstadt-Initiative, angetrieben. Diese schreibt den Ausbau grüner Infrastruktur vor und steigert die Nachfrage nach professionellen Landschaftsbaugeräten. Laut einem Bericht der Volksrepublik China vom März 2025 expandiert Chinas Umweltschutzgeräteindustrie stetig mit einer jährlichen Wachstumsrate von 6 %. Der Produktionswert der Branche erreichte 920 Milliarden Yuan. Dieses Wachstum verändert die globale Lieferkette, wobei einheimische Marken wie Chervon (EGO) signifikante Marktanteile gewinnen. Darüber hinaus exportierte China laut dem OEC-Bericht 2023 Erntemaschinen im Wert von über 1,58 Milliarden Yuan.

Japan stellt einen reifen und hochentwickelten Markt dar, der sich durch hochwertige Präzisionsgärtnerei und die rasche Einführung neuer Technologien auszeichnet. Die Nachfrage wird maßgeblich durch eine alternde Bevölkerung mit vielen Gartenbegeisterten, die hohe Dichte an Einfamilienhäusern und strenge Lärmschutzbestimmungen in dicht besiedelten Stadtgebieten angetrieben. Diese Gegebenheiten fördern den Ersatz benzinbetriebener Geräte durch kompakte, leise und fortschrittliche akkubetriebene und robotische Ausrüstung. Laut dem OEC-Bericht 2023 exportierte Japan Gartengeräte im Wert von 126 Millionen US-Dollar, was die steigende Nachfrage unterstreicht. Gleichzeitig berichtet das e-Stat-Portal des japanischen Außenministeriums, dass die durchschnittlichen monatlichen Haushaltsausgaben für Gartenbau und Gartenpflege stabil sind. Dies belegt eine robuste Kernnachfrage trotz wirtschaftlicher Schwankungen und bestätigt den Premium- und innovationsgetriebenen Charakter des Marktes.

Export von motorbetriebenen Rasenmähern mit horizontalem Schneidwerk (2023)

Land | Wert (Mio. USD) |

Frankreich | 32.1 |

Indonesien | 17.1 |

Vereinigtes Königreich | 15.2 |

Niederlande | 11.6 |

Australien | 7.23 |

Quelle: OEC 2023

Einblicke in den europäischen Markt

Der europäische Markt ist ein etablierter, aber dennoch dynamischer Sektor, geprägt von einer ausgeprägten Hobbygärtnerei und einer gut funktionierenden Landschaftsbaubranche. Mehrere Schlüsseltrends treiben den Markt an: der anhaltende Wandel von benzinbetriebenen zu akkubetriebenen Elektrogeräten, bedingt durch die strengen EU- und nationalen Lärm- und Emissionsvorschriften; die wachsende Beliebtheit intelligenter und vernetzter Gartengeräte wie Mähroboter und App-gesteuerter Bewässerungssysteme; sowie ein verstärktes Verbraucherbewusstsein für Nachhaltigkeit und ein Leben im Freien, das während der Pandemie deutlich zunahm und seitdem anhält. Nord- und Westeuropa mit höheren verfügbaren Einkommen und strengeren Umweltgesetzen sind in der Regel Vorreiter bei der Einführung hochwertiger und innovativer Produkte.

Der deutsche Markt für Gartengeräte zeichnet sich durch eine ausgeprägte Heimwerkerkultur und die Vorliebe für hochwertige, innovative Werkzeuge aus. Als größter nationaler Markt Europas ist Deutschland führend bei der Nutzung akkubetriebener und robotischer Technologien, angetrieben durch strenge Umweltauflagen und die hohe Kaufkraft der Verbraucher. Ein wesentlicher Faktor ist die hohe Rate an Hausbesitzern mit Garten. Laut dem Bericht der EU-Schwerbehinderung vom März 2025 engagieren sich 18-Jährige in Deutschland, die täglich 12 Minuten im Garten verbringen, kontinuierlich im Haushalt. Dies wirkt sich direkt auf die Nutzungsdauer, den Verbrauch von Verbrauchsmaterialien und die regelmäßigen Käufe von kleinen Handgeräten, Bewässerungszubehör, Bodenpflegeprodukten und Basisausrüstung aus. Diese breite Beteiligung schafft einen stabilen Markt für Basis- und Premiumgeräte, der durch die Präsenz globaler Hersteller wie STIHL und Bosch zusätzlich gestärkt wird.

Der britische Markt ist geprägt von einer tief verwurzelten Gartenkultur und einer hohen Wohndichte, wobei ein deutlicher Trend zu kleineren Stadtgärten erkennbar ist. Dies treibt die Nachfrage nach platzsparenden, multifunktionalen Elektrogeräten für Terrassen und Balkone an. Ein wichtiger Markttreiber ist der professionelle Landschaftsgärtner, der zahlreiche Privatgärten und öffentliche Grünanlagen betreut. Laut dem Office for National Statistics (ONS) zeigten sich die Konsumausgaben für Gartenpflanzen und -geräte stabil, wobei die durchschnittlichen Haushaltsausgaben trotz größerer wirtschaftlicher Schwierigkeiten konstant blieben. Diese Stabilität, kombiniert mit der schrittweisen Ablösung älterer benzinbetriebener Geräte, fördert das Wachstum im Segment der Akku-Geräte.

Wichtige Akteure auf dem Markt für Gartengeräte:

- Deere & Company (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Toro Company (USA)

- Husqvarna-Gruppe (Schweden)

- STIHL (Deutschland)

- Robert Bosch GmbH (Deutschland)

- MTD-Produkte (USA)

- Stanley Black & Decker (USA)

- Makita Corporation (Japan)

- Yamabiko Corporation (Japan)

- Honda Motor Co., Ltd. (Japan)

- Kubota Corporation (Japan)

- Fiskars-Gruppe (Finnland)

- Briggs & Stratton (USA)

- AL-KO Gruppe (Deutschland)

- Emak-Gruppe (Italien)

- Chervon (China)

- STIGA-Gruppe (Schweden)

- Masport (Australien)

- AriensCo (USA)

- Greenworks Tools (USA)

- Deere & Company ist mit seiner Marke John Deere ein Marktführer und nutzt seine langjährige Erfahrung im Bereich Landmaschinen, um das Premiumsegment für private und gewerbliche Rasenpflege zu dominieren. Die Kernstrategie besteht in der Integration fortschrittlicher Präzisionstechnologien wie GPS-gestütztem Mähen und Flottenmanagement-Software. Dadurch wird die Rasenpflege für Landschaftsgärtner zu einem datengesteuerten Prozess.

- Die Toro Company ist führend auf dem Markt für Gartengeräte und spezialisiert sich auf innovative Bewässerungs- und professionelle Rasenpflegelösungen. Ihr strategischer Fokus liegt auf intelligentem Wassermanagement und Vernetzung. Sie entwickelt WLAN-fähige Bewässerungssysteme und fortschrittliche Gewerbemäher, die Ressourcennutzung und Betriebseffizienz sowohl für Golfplätze als auch für Hausbesitzer optimieren.

- Die Husqvarna Group ist ein führender Anbieter von Gartengeräten in Europa und hat sich konsequent von benzinbetriebenen Geräten hin zu akkubetriebenen Geräten entwickelt. Ihre Kernstrategie basiert auf dem Aufbau eines loyalen Ökosystems über die Husqvarna Battery Power Plattform. Diese bietet eine breite Palette austauschbarer Akku-Geräte für Forstwirtschaft, Landschaftsbau und Gartenpflege und baut gleichzeitig ihr Angebot an autonomen Rasenmähern weiter aus. Das Unternehmen prognostiziert für 2024 einen Nettoumsatz von 48,4 Milliarden SEK.

- STIHL ist eine professionelle Kettensäge, die sich im Markt für langlebige und leistungsstarke Werkzeuge einen hervorragenden Ruf erworben hat. Die strategische Initiative konzentriert sich auf das STIHL AP-Akkusystem. Ziel ist die Schaffung einer einheitlichen Akkuplattform für die gesamte Produktpalette, um die professionelle Anwenderbasis zu erhalten und gleichzeitig die strengen Emissionsvorschriften im urbanen Raum zu erfüllen. Darüber hinaus erzielte das Unternehmen im Jahr 2024 einen Umsatz von 5.328,7 Millionen Euro.

- Die Robert Bosch GmbH ist mit ihrer Sparte Elektrowerkzeuge ein wichtiger Akteur im Endkundensegment des Marktes für Gartengeräte. Die Strategie von Bosch setzt auf benutzerfreundliche Innovationen und intelligentes Gärtnern mit einem starken Fokus auf leichte, ergonomische Elektrowerkzeuge und vernetzte Geräte, wie beispielsweise per Smartphone steuerbare Mähroboter, die sich besonders für Hobbygärtner eignen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für Gartengeräte ist hart umkämpft und wird von führenden Anbietern in den USA, Europa und Japan dominiert. Die wichtigsten Strategien konzentrieren sich auf die Elektrifizierung, insbesondere auf leistungsstarke, akkubetriebene Plattformen, um den Nachhaltigkeitsanforderungen gerecht zu werden. Akquisitionen und Portfolioerweiterungen sind gängige Praxis, wie beispielsweise die Übernahme von Doff Portland durch den globalen Schädlingsbekämpfungskonzern Pelsis Group im August 2024 zeigt. Ziel war es, das Angebot für Landwirtschaft und Einzelhandel auszubauen. Intelligente Technologieintegration und digitale Direktvertriebskanäle sind zudem entscheidende Initiativen zur Differenzierung und zum Aufbau von Markentreue in einem sich konsolidierenden Markt. Die Unternehmen stärken ihre Ersatzteil- und Servicenetze, um wiederkehrende Einnahmen zu sichern und langfristige Kundenbeziehungen zu pflegen, da sich die Lebenszyklen der Geräte durch nachhaltigkeitsorientierte Nutzungsmodelle verlängern.

Unternehmenslandschaft des Marktes für Gartengeräte:

Neueste Entwicklungen

- Im Oktober 2025 gab Podolinsky Equipment Ltd. die Übernahme von Fulline Farm & Garden Equipment Ltd. in Glencoe, Ontario, bekannt und pflegt enge familiäre und operative Beziehungen zur Podolinsky-Gruppe.

- Im Juni 2025 gab Ningbo Daye Garden Machinery , ein führendes Gartentechnikunternehmen in China und nationaler Meister in der Rasenmäherherstellung, den erfolgreichen Abschluss der Übernahme von AL-KO Garden Tech, einem prominenten Akteur in der Gartentechnikbranche, bekannt.

- Im Mai 2025 gab Landscape Workshop, ein Full-Service-Anbieter für die Grünflächenpflege von Gewerbeimmobilien in den USA, die Übernahme des Private-Equity-Fonds Ares bekannt. Durch diese Zusammenarbeit kann Landscape Workshop seine regionale Präsenz ausbauen, durch strategische Akquisitionen wachsen und das Kundenwachstum vorantreiben.

- Report ID: 8314

- Published Date: Dec 12, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.