Marktausblick für Fleischverarbeitungsanlagen:

Der Markt für Fleischverarbeitungsanlagen hatte 2025 ein Volumen von über 7,8 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 15,2 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 7,7 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Fleischverarbeitungsanlagen auf 8,4 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Fleischverarbeitungsanlagen gilt als wichtiger und dynamischer Wirtschaftszweig innerhalb der Lebensmittelindustrie und bietet unverzichtbare Maschinen zum Schneiden, Verarbeiten, Verpacken und Schlachten von Tierproteinen. Der Markt befindet sich derzeit in einem tiefgreifenden Wandel, der durch technologische, wirtschaftliche und verbraucherbezogene Faktoren vorangetrieben wird. Laut einem Artikel der NLM vom Dezember 2022 wird prognostiziert, dass das Internet der Dinge (IoT) die Gesamtkosten um 22 bis 29 % senken und so jährliche Einsparungen von 75 bis 96 Milliarden US-Dollar ermöglichen wird. Die IoT-Integration gewährleistet somit Echtzeitdaten zur Maschinenleistung und steigert dadurch die Marktdurchdringung.

Laut einem OECD-Datenbericht vom Juli 2025 wird der Fleischkonsum im kommenden Jahrzehnt voraussichtlich um 47,9 Millionen Einheiten steigen. Der jährliche Pro-Kopf-Verbrauch soll um 0,9 kg zunehmen und bis Ende 2034 das entsprechende Gewicht für den Einzelhandel erreichen. Zudem wurden die Zuchteffizienz und die Schlachtausbeute optimiert. Diese tragen zu den Produktionssteigerungen bei Rind-, Schweine- und Geflügelfleisch bei 8 %, 27 % bzw. 19 % bei. Die Anwendung von Hochdruckverarbeitungsverfahren, die Abfallreduzierung, Nachhaltigkeit und flexible, modulare Systemdesigns fördern den Markt weltweit zusätzlich.

Fleischkonsum pro Kopf nach Fleischsorte und Einkommensgruppe

Komponenten | Geflügelfleisch | Schweinefleisch | Rindfleisch | Schaftreffen |

Länder mit niedrigem Einkommen | 2022–2024: 2,0 2034: 2.3 | 2022–2024: 1,2 | 2022–2024: 2,3 2034: 2,5 | 2022–2024: 1,2 2034: 1.3 |

Länder mit niedrigem bis mittlerem Einkommen | 2022–2024: 3,7 2034: 4,8 | 2022–2024: 1,7 2034: 2.1 | 2022–2024: 2,6 2034: 3.0 | 2022–2024: 0,8 2034: 0,9 |

Länder mit höherem mittleren Einkommen | 2022–2024: 13,7 2034: 16.0 | 2022–2024: 17,3 2034: 17,4 | 2022–2024: 6,8 2034: 7,6 | 2022–2024: 1,8 2034: 2.0 |

Länder mit hohem Einkommen | 2022–2024: 21,9 2034: 23,9 | 2022–2024: 21,8 2034: 21,9 | 2022–2024: 13,1 2034: 12,9 | 2022–2024: 1,02 2034: 1,04 |

Quelle: OECD

Schlüssel Fleischverarbeitungsanlagen Markteinblicke Zusammenfassung:

Regionale Einblicke:

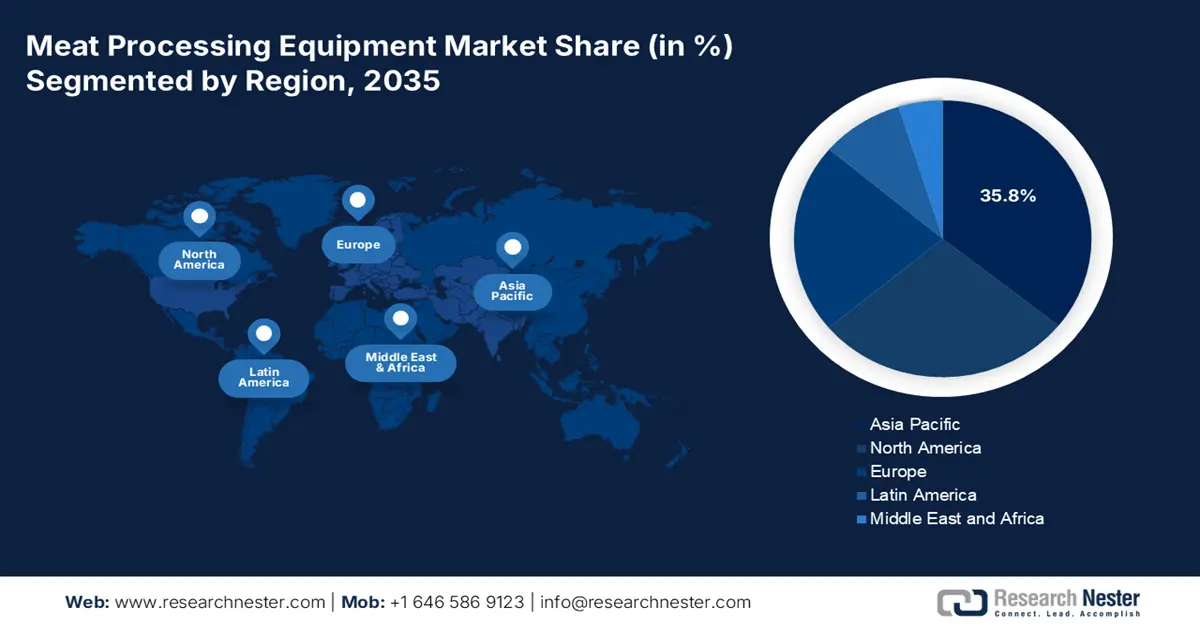

- Bis 2035 wird die Region Asien-Pazifik voraussichtlich einen Marktanteil von 35,8 % am Markt für Fleischverarbeitungsanlagen erreichen. Treiber dieser Entwicklung sind die rasche Verwestlichung der Ernährungsgewohnheiten, steigende verfügbare Einkommen und der Übergang zu Marken- und verarbeiteten Fleischprodukten.

- Bis 2035 wird Europa voraussichtlich zur am schnellsten wachsenden Region werden, gestützt auf strenge Lebensmittelsicherheitsvorschriften, sich wandelnde Verbraucherpräferenzen und eine stärkere technologische Integration.

Segmenteinblicke:

- Bis 2035 wird das Segment der automatischen Anlagen voraussichtlich einen Marktanteil von 65,8 % am Markt für Fleischverarbeitungsanlagen erreichen, was auf seine Fähigkeit zurückzuführen ist, Konsistenz und Produktivität zu verbessern und gleichzeitig Abfall und Arbeitsaufwand zu reduzieren.

- Bis 2035 wird das Segment der industriellen Verarbeitungsanlagen voraussichtlich den zweitgrößten Marktanteil halten, was durch den Bedarf an kontinuierlichen, hochvolumigen Prozessen, die auf vollständig integrierten und automatisierten Systemen basieren, begünstigt wird.

Wichtigste Wachstumstrends:

- Steigende Verbrauchernachfrage nach Produkten mit Mehrwert

- Strenge Lebensmittelsicherheitsvorschriften

Größte Herausforderungen:

- Lücke im technischen Fachwissen und Fachkräftemangel

- Rohstoffkosten und Schwankungen in der Lieferkette

Wichtige Akteure: Marel (Island), GEA Group (Deutschland), JBT Corporation (USA), Alfa Laval (Schweden), Bühler Group (Schweiz), Heat and Control, Inc. (USA), Baader (Deutschland), Middleby Corporation (USA), SEW-EURODRIVE (Deutschland), Key Technology (USA), Reiser (USA), Treif (Deutschland), Risco USA (USA), Dover Corporation (USA), Marlen (USA), Unitherm Food Systems (USA), Fenco Food Systems (Italien), Ruhle GmbH (Deutschland), Maja GmbH (Deutschland), Varlet (Frankreich)

Global Fleischverarbeitungsanlagen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 7,8 Milliarden US-Dollar

- Marktgröße 2026: 8,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 15,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (35,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Brasilien, Mexiko, Indonesien, Südkorea

Last updated on : 4 November, 2025

Markt für Fleischverarbeitungsanlagen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Verbrauchernachfrage nach Produkten mit Mehrwert: Der grundlegende Wandel im Konsumverhalten hin zu Fertiggerichten ist der entscheidende Faktor für das globale Marktwachstum. Laut einem Artikel der NLM vom Januar 2023 zählt Großbritannien mit einem Marktwert von über 3,9 Milliarden Pfund zu den Ländern mit dem größten Fertiggerichte-Sektor weltweit. Schätzungen zufolge konsumieren 88 % der erwachsenen Bevölkerung des Landes Fertiggerichte, zwei von fünf Personen sogar wöchentlich. Gekühlte Fertiggerichte machen dabei fast 70 % des Marktanteils aus, Tiefkühlgerichte die restlichen 30 %. Diese Marktentwicklung bietet ideale Voraussetzungen für weiteres Wachstum.

- Strenge Lebensmittelsicherheitsvorschriften: Internationale Organisationen und Regierungen setzen erfolgreich strenge Lebensmittelsicherheitsprotokolle durch, wie beispielsweise die EFSA-Standards in Europa und den FSMA der FDA in den USA. Dies stärkt auch das Wachstum des Marktes für Fleischverarbeitungsanlagen. Dadurch sind Verarbeiter gezwungen, erheblich in Anlagen mit fortschrittlichem Hygienedesign, Datenerfassungsfunktionen und automatisierten Inspektionssystemen, einschließlich Röntgen- und Metalldetektoren, zu investieren. Das oberste Ziel ist die lückenlose Rückverfolgbarkeit vom Erzeuger bis zum Verbraucher, was eine optimistische Wachstumsprognose für den Markt darstellt.

- Zunehmender Proteinkonsum: Steigende verfügbare Einkommen, insbesondere in der asiatisch-pazifischen Wirtschaft, führen gezielt zu einem höheren Pro-Kopf-Fleischkonsum und beflügeln damit den Markt in verschiedenen Ländern. Laut einem OECD-Artikel vom Juli 2025 werden über 55 % des Wachstums der Fleischproduktion in Asien stattfinden, angeführt von einem Anstieg der Geflügelproduktion um 15 Millionen Tonnen. Darüber hinaus wird die Erholung Chinas nach der Afrikanischen Schweinepest (ASP) fast 10 % des internationalen Produktionswachstums ausmachen, gefolgt von bedeutenden Beiträgen aus Indien (8 %) und Vietnam (7 %).

Herausforderungen

- Technischer Fachkräftemangel und Knappheit an qualifizierten Arbeitskräften: Die Automatisierung soll zwar manuelle Arbeit reduzieren, schafft aber gleichzeitig neue Herausforderungen für den Markt und führt zu einem gravierenden Mangel an Ingenieuren und Technikern im Betrieb. Der Sektor sieht sich daher mit einer doppelten Qualifikationsbarriere konfrontiert, die zu einem Rückgang der Anzahl konventioneller Produktionsmitarbeiter und einem Mangel an hochqualifizierten Spezialisten führt. Dies wiederum führt zu einer stärkeren Abhängigkeit von Geräteherstellern, höheren Wartungskosten und dem Risiko langer Ausfallzeiten aufgrund fehlender interner Expertise.

- Rohstoffkosten und Lieferkettenvolatilität: Die Herstellung von Verarbeitungsanlagen ist zunehmend anfällig für Störungen der internationalen Lieferkette, wie dies bereits bei Spezialkomponenten, Stahl und Halbleitern beobachtet wurde. Verzögerungen bei der Teilelieferung können zudem Installationspläne und die Anlagenproduktion für Verarbeiter erheblich beeinträchtigen. Gleichzeitig haben die schwankenden Rohstoffkosten, beispielsweise für Edelstahl, die Herstellungskosten der Anlagen direkt erhöht. Diese Volatilität erschwert letztendlich die Projektplanung und Budgetierung sowohl für Kunden als auch für Anlagenhersteller, was zu verzögerten Modernisierungen und Kostenüberschreitungen führt und sich negativ auf den Markt für Fleischverarbeitungsanlagen auswirkt.

Marktgröße und Prognose für Fleischverarbeitungsanlagen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,7 % |

|

Marktgröße im Basisjahr (2025) |

7,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

15,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Fleischverarbeitungsanlagen:

Betriebsartensegmentanalyse

Das Segment der automatisierten Anlagen im Markt für Fleischverarbeitungsmaschinen wird bis Ende 2035 voraussichtlich mit 65,8 % den größten Anteil ausmachen. Das Wachstum dieses Segments ist maßgeblich auf seine Fähigkeit zurückzuführen, Konsistenz, Effizienz und Produktivität durch die Reduzierung von Fehlern und die Gewährleistung reibungsloser Abläufe zu verbessern und gleichzeitig Kosten durch die Minimierung von Abfall und Arbeitsaufwand zu senken. Laut einem im Mai 2025 von der NLM veröffentlichten Artikel expandiert der Fleischmarkt und wird bis Ende 2027 voraussichtlich einen Wert von 1.210,9 Milliarden US-Dollar erreichen, was einem Wachstum von 7,0 % entspricht. Um die steigende Nachfrage zu decken, werden jährlich rund 80 Milliarden Tiere geschlachtet, was die Auslastung der Fleischverarbeitung und den Bedarf an entsprechenden Anlagen weiter erhöht.

Endnutzersegmentanalyse

Das Segment der industriellen Verarbeitungsanlagen wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil einnehmen. Die Entwicklung dieses Segments wird durch seine kontinuierliche Produktionslinie und hohe Kapazität angetrieben, die maximale Leistung und Effizienz gewährleisten. Diese Anlagen treiben vor allem den Bedarf an automatisierten, vollständig integrierten und leistungsstarken Anlagensystemen voran. Im Mittelpunkt steht die Erzielung von Skaleneffekten, wodurch sich dieses Segment als führender Anwender von Robotern für Palettierung, Schneiden und Entbeinen etabliert hat. Gleichzeitig wird hochentwickelte Software zur Ertragsoptimierung und zum Produktionslinienmanagement eingesetzt.

Anwendungssegmentanalyse

Basierend auf den Anwendungsbereichen wird erwartet, dass das Segment der Fleischverarbeitungsanlagen bis zum Ende des Prognosezeitraums den drittgrößten Marktanteil einnehmen wird. Das Wachstum dieses Segments wird durch seine entscheidende Rolle bei der Herstellung von Fertiggerichten, der Bereitstellung verschiedener Ernährungsoptionen, der Konservierung von Fleisch und der Erweiterung des Fleischangebots begünstigt. Laut einem Datenbericht des indischen Ministeriums für Handel und Industrie aus dem Jahr 2024 belief sich das Exportvolumen von verarbeitetem Fleisch in Indien im Jahr 2024 auf 813,7 Tonnen mit einem Wert von 2,4 Millionen US-Dollar. Dies wirkt sich positiv auf das Segment aus und trägt maßgeblich zum Marktwachstum bei.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Funktionsweise |

|

Endbenutzer |

|

Anwendung |

|

Fleischsorte |

|

Gerätetyp |

|

Technologie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Fleischverarbeitungsanlagen – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass der asiatisch-pazifische Markt bis Ende 2035 mit 35,8 % den größten Anteil am Weltmarkt ausmachen wird. Das Marktwachstum in dieser Region wird durch eine starke Kombination aus der rasanten Verwestlichung der Ernährungsgewohnheiten, steigendem verfügbaren Einkommen und zunehmender Urbanisierung angetrieben. Darüber hinaus trägt der schnelle Wandel von konventionellen Märkten hin zu Markenprodukten, verarbeiteten und verpackten Fleischwaren, der industrielle Verarbeitungslinien erforderlich gemacht hat, ebenfalls zum Wachstum des Marktes in der gesamten Region bei. Auch die zunehmende Automatisierung im mittleren Segment, bei der Hersteller von einfachen Maschinen auf voll- und halbautomatische Systeme umsteigen, treibt den Markt rasant an.

Der Markt für Fleischverarbeitungsanlagen in China wächst aufgrund staatlicher Modernisierungsprogramme und des hohen regionalen Konsums signifikant. Laut einem Artikel der Organisation „Our World in Data“ vom August 2025 hat sich der Pro-Kopf-Fleischverbrauch bis 2022 um das 18-Fache auf 70 Kilogramm erhöht. Schweinefleisch machte dabei im selben Jahr 57 % des Fleischangebots aus, was die Marktposition positiv beeinflusste. Die Strategie „Made in China 2025“ lenkte zudem Investitionen in die fortschrittliche Fertigung, darunter intelligente Lebensmittelverarbeitungsmaschinen, was zu einer Steigerung der heimischen Produktion von Fleisch in Industriequalität führte.

Der Markt in Indien wächst aufgrund seines explosionsartigen Wachstums, das maßgeblich durch Förderprogramme der Zentralregierung unterstützt wird. Darüber hinaus hat das indische Ministerium für Lebensmittelverarbeitung (MoFPI) großzügige Mittel bereitgestellt, um die Anlagen zu modernisieren, insbesondere Fleischverarbeitungsbetriebe, und Subventionen für den Aufbau einer standardisierten Infrastruktur zu gewähren. Wie aus einem Artikel des Ministeriums für Tierhaltung und Milchwirtschaft von 2023 hervorgeht, wurde ein Kreditgarantiefonds in Höhe von 750 Crore Rupien eingerichtet, aus dem das Ministerium über zehn Jahre hinweg jährlich 75 Crore Rupien auszahlte und so die Marktentwicklung förderte.

Einblicke in den europäischen Markt

Der europäische Markt dürfte sich im Prognosezeitraum als die am schnellsten wachsende Region erweisen. Die Marktentwicklung in der Region wird maßgeblich durch den starken Fokus auf strenge Lebensmittelsicherheitsvorschriften, veränderte Verbraucherpräferenzen und die Integration neuer Technologien angetrieben. Laut einem Artikel des US-Landwirtschaftsministeriums (USDA) vom Februar 2025 erholt sich der Bio-Sektor in der gesamten Region seit 2023 kontinuierlich und erzielte einen Umsatz von rund 50,4 Milliarden US-Dollar, was einem Anstieg von 10,5 % gegenüber 2022 entspricht. Dies führte zu einem weiteren Anstieg der ökologisch bewirtschafteten Fläche um 3 % von 16,9 Millionen Hektar im Jahr 2022 auf 17,4 Millionen Hektar im Jahr 2023 und kommt damit der Verbrauchernachfrage nach minimal verarbeitetem Fleisch entgegen.

Wichtige Indikatoren für den ökologischen Landbau in verschiedenen europäischen Ländern (2023)

Länder | Relevanz/Prävalenz | Indikator |

Österreich | 27,3 % | Anteil der ökologischen Landwirtschaft an der gesamten landwirtschaftlichen Nutzfläche |

Spanien | 316.550 ha (mehr als 11,8 %) | Zunahme der ökologischen Landwirtschaft |

Finnland | 6,9 Millionen Hektar | Wildsammlung und nichtlandwirtschaftliche Gebiete |

Deutschland | 16,1 Milliarden Euro | Bio-Markt |

Schweiz | 468 EURO | Pro-Kopf-Verbrauch |

Dänemark | 362 EUR | Pro-Kopf-Verbrauch |

Österreich | 292 EUR | Pro-Kopf-Verbrauch |

Deutschland | 87 | Partner |

Italien | 32 | Partner |

Quelle: FIBL-Organisation

Der Markt für Fleischverarbeitungsanlagen in Deutschland gewinnt aufgrund der zunehmenden Automatisierung im Rahmen von Industrie 4.0 immer mehr an Bedeutung. Ziel ist es, hohe Lohnkosten zu bewältigen, Wettbewerbsvorteile zu sichern und strenge regulatorische Vorgaben einzuhalten. Laut dem Consilium Europe-Bericht 2024 hat die gestiegene Nutzung von Industrieanlagen zu einem Aufschwung im Bereich Agrartechnologie geführt, der über 290 Startups umfasst. Deutschland nutzt derzeit gemeinsam mit den Niederlanden und Frankreich mindestens eine Technologie und ist bereit, diese einzuführen (55 %). Dies bietet ideale Voraussetzungen für ein schnelles Marktwachstum und eine steigende Nachfrage.

Der Markt in Großbritannien erholt sich aufgrund des verstärkten Fokus auf Ernährungssicherheit und die Stärkung der Lieferketten nach dem Brexit. Zudem hat die Einhaltung der geltenden Gesetze und die Weiterentwicklung der Sicherheitsstandards durch die Food Standards Agency (FSA) den Bedarf an fortschrittlichen Rückverfolgbarkeitssystemen erhöht. Laut einem im Januar 2022 von der britischen Regierung veröffentlichten Bericht haben fast 432.000 Organisationen im Land künstliche Intelligenz eingeführt und insgesamt 16,7 Milliarden Pfund investiert. Die durchschnittlichen Ausgaben beliefen sich auf 9.500 Pfund pro Kleinunternehmen, 1,6 Millionen Pfund pro Großunternehmen und 380.000 Pfund pro mittelständischem Unternehmen – ideale Voraussetzungen für Innovationen im Markt.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt wird bis zum Ende des Prognosezeitraums voraussichtlich stetig wachsen. Dieses Wachstum wird maßgeblich durch den hohen Fokus auf die Einhaltung gesetzlicher Vorschriften und Lebensmittelsicherheit, effiziente Automatisierung, den Druck durch sinkende Lohnkosten, die Produktdiversifizierung und die steigende Nachfrage der Verbraucher nach Convenience-Produkten getrieben. Laut einem Artikel des Meat Institute vom März 2025 kaufen fast 98 % der Haushalte in der Region Fleisch, und 73 % betrachten Fleisch als gesunde Wahl. Darüber hinaus ist die Proteinzufuhr für 90 % der Bevölkerung essenziell; 83 % der Proteine beziehen sie aus Eiern, 82 % aus Hühnerfleisch und 76 % aus Rindfleisch – ideale Voraussetzungen für das Marktwachstum.

Der Markt für Fleischverarbeitungsanlagen in den USA gewinnt zunehmend an Bedeutung, bedingt durch den verstärkten Fokus auf Lebensmittelsicherheit und Automatisierungssicherheit. Dies ist auf die FDA-Richtlinie FSMA zurückzuführen, die strenge präventive Rückverfolgbarkeit und Kontrollen vorschreibt. Laut einem Regierungsbericht der ITA vom August 2022 ist die Zahl der installierten Industrieroboter im Land um 10,2 % gestiegen. Darüber hinaus wird geschätzt, dass 45 % aller Arbeitsabläufe im Land automatisiert werden können, was ein jährliches Lohnvolumen von rund 2 Billionen US-Dollar generiert und sich positiv auf den Gesamtmarkt auswirkt.

Der Markt in Kanada wächst auch aufgrund von Investitionen des Bundes und der Provinzen in Lebensmittelsicherheit und Exportförderung. Laut einem Artikel der kanadischen Regierung vom August 2024 investieren die Regierungen Kanadas und Ontarios im Rahmen der „Sustainable Canadian Agricultural Partnership“ (Sustainable CAP) fast 5 Millionen US-Dollar. Ziel ist es, kleine Unternehmen im Lebensmittel- und Agrarsektor bei der Verbesserung ihrer Lebensmittelsicherheitssysteme zu unterstützen und kontinuierliches Wachstum zu sichern. Dank dieser staatlichen Förderung ergeben sich enorme Wachstumschancen für den Markt im ganzen Land.

Wichtigste Akteure auf dem Markt für Fleischverarbeitungsanlagen:

- Marel (Island)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- GEA-Gruppe (Deutschland)

- JBT Corporation (USA)

- Alfa Laval (Schweden)

- Bühler-Gruppe (Schweiz)

- Heat and Control, Inc. (USA)

- Baader (Deutschland)

- Middleby Corporation (USA)

- SEW-EURODRIVE (Deutschland)

- Schlüsseltechnologie (USA)

- Reiser (USA)

- Treif (Deutschland)

- Risco USA (US)

- Dover Corporation (USA)

- Marlen (USA)

- Unitherm Food Systems (USA)

- Fenco Food Systems (Italien)

- Ruhle GmbH (Deutschland)

- Maja GmbH (Deutschland)

- Varlet (Frankreich)

- Marel gilt als Weltmarktführer und ist bekannt für seine integrierte „Vom-Erzeuger-auf-den-Teller“-Lösung. Das Unternehmen bietet vollautomatisierte Verarbeitungssysteme und innovative Einzelgeräte für die meisten Fleischarten. Marel ist ein Vorreiter in der Digitalisierung und bietet hochentwickelte Datenanalysen und Software, die Rückverfolgbarkeit, Effizienz und Ertrag verbessern. Auf dieser Grundlage erzielte das Unternehmen laut seinem im September 2024 veröffentlichten Geschäftsbericht einen Umsatz von 1.214,7 Millionen Euro und verfügte über liquide Mittel in Höhe von 62,7 Millionen Euro.

- Die GEA Group zählt zu den führenden Industrieunternehmen und liefert komplette Produktionslinien sowie hochentwickelte Anlagen für die Verarbeitung, das Zerlegen und Schlachten von Tieren. Das Unternehmen setzt zunehmend auf nachhaltige Lösungen mit Fokus auf Automatisierungstechnologien, hygienisches Design und energieeffiziente Maschinen, um Abfall und Ressourcenverbrauch zu reduzieren.

- Die JBT Corporation gilt als bedeutender internationaler Akteur und ist insbesondere durch ihr FoodTech-Segment mit fortschrittlichen Lösungen für die Fleisch- und Geflügelverarbeitung stark aufgestellt. Darüber hinaus konzentriert sich das Unternehmen auf wertschöpfende Technologien wie Verpackungssysteme, Frittier- und Marinierverfahren. Laut Geschäftsbericht 2024 erzielte JBT im Quartal einen Auftragseingang von 523 Millionen US-Dollar und ein EBITDA von 92 Millionen US-Dollar, was ein vielversprechendes Potenzial für den Ausbau digitaler Dienstleistungen bietet.

- Alfa Laval hat sich zwar nicht als führender Hersteller von Schlachtanlagen etabliert, gilt aber als wichtiger Lieferant von hocheffizienten Wärmetauschern, Fluidfördersystemen und Trenntechnologien. Sein Beitrag ist unerlässlich für die Gewährleistung der Energieeffizienz, die Verlängerung der Haltbarkeit und die Produktsicherheit.

- Die Bühler Gruppe hat ihre Expertise in Anlagenbau und Verfahrenstechnik erfolgreich genutzt, um innovative Systeme für die Weiterverarbeitung bereitzustellen, insbesondere für pflanzenbasierte Hybridfleischprodukte und Fertiggerichte. Ihr Fokus auf skalierbare und nachhaltige Produktionstechnologien gewährleistet minimale Umweltbelastung, Lebensmittelsicherheit und gleichbleibende Qualität.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt für Fleischverarbeitungsanlagen ist moderat konsolidiert und wird von spezialisierten regionalen Anbietern und etablierten multinationalen Unternehmen geprägt. Namhafte Unternehmen wie JBT, GEA und Marel dominieren den Markt durch Ansätze wie die Bereitstellung integrierter und vollständiger Anlagenlösungen im Vergleich zu Einzelmaschinen. Eine strategische Initiative ist zudem die hohe Investition in Industrie 4.0 und Digitalisierungstechnologien, die die Integration von IoT-basierten Sensoren in die Anlagen ermöglichen. Darüber hinaus gab ProMach im Februar 2024 die erfolgreiche Übernahme von Zanichelli Meccanica SpA bekannt. Ziel ist es, das Produktportfolio zu erweitern und die Position als weltweit führender Anbieter von Systemintegrations-, Abfüll- und Prozesssystemen zu stärken.

Unternehmenslandschaft des Marktes für Fleischverarbeitungsanlagen:

Neueste Entwicklungen

- Im Januar 2025 gab die JBT Marel Corporation den Abschluss der Abwicklung des freiwilligen Übernahmeangebots zum Erwerb der ausstehenden und ausgegebenen Aktien von Marel bekannt, die von den Aktionären angedient hatten.

- Im April 2024 gab Fortifi Food Processing Solutions bekannt, dass es Nothum Food Processing Systems erfolgreich übernommen hat, um seine innovativen Verarbeitungslösungen effektiv zu erweitern und seinen Kunden exzellenten Service bieten zu können.

- Report ID: 8215

- Published Date: Nov 04, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.