Marktausblick für Flachstahl:

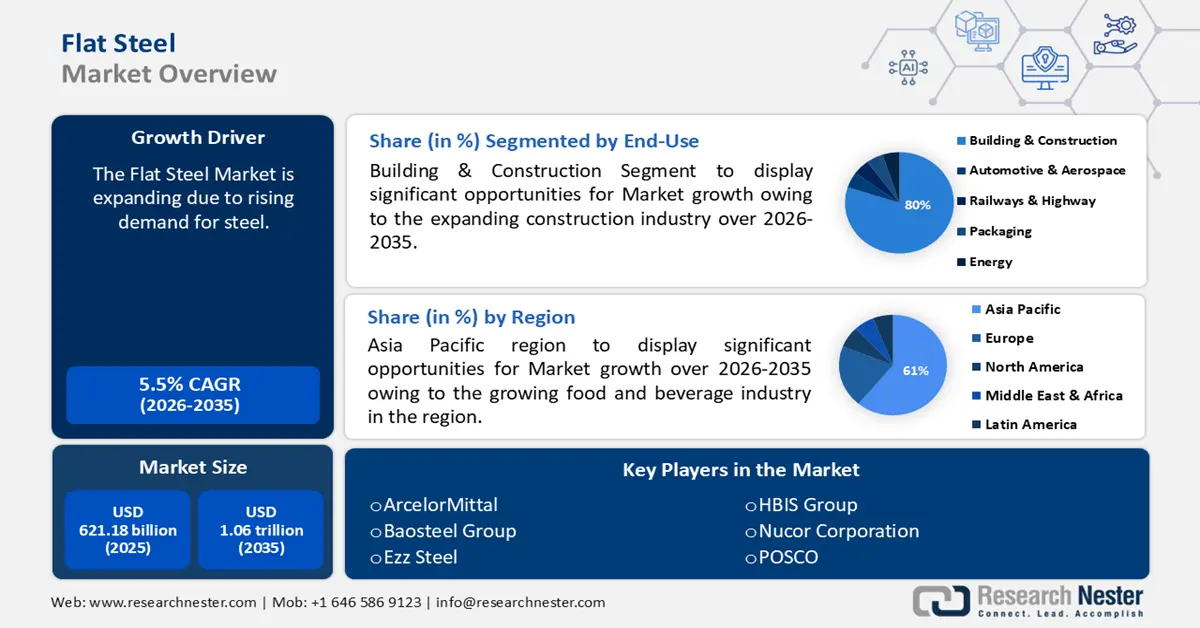

Der Flachstahlmarkt hatte im Jahr 2025 ein Volumen von über 621,18 Milliarden US-Dollar und wird bis 2035 voraussichtlich die Marke von 1,06 Billionen US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 5,5 % erwartet. Im Jahr 2026 wird der Flachstahlmarkt auf 651,93 Milliarden US-Dollar geschätzt.

Die steigende Nachfrage nach Stahl dürfte dieses Marktwachstum vorantreiben. Infolgedessen dürfte die Nachfrage nach festeren und dickeren Flachstahlprodukten steigen und in anspruchsvollen Anwendungen eingesetzt werden, bei denen hohe Festigkeit und Tragfähigkeit erforderlich sind. Laut World Steel Association stieg die Stahlnachfrage bis 2023 um 2,2 % auf 1.881,4 Mio. t.

Schlüssel Flachstahl Markteinblicke Zusammenfassung:

Regionale Highlights:

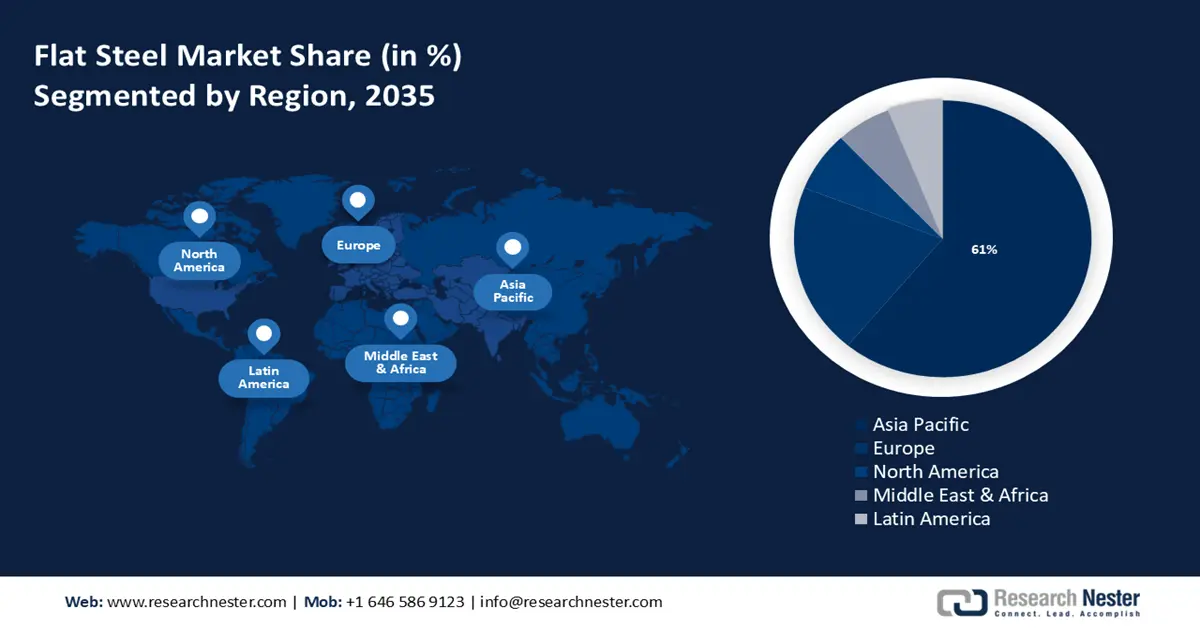

- Der Flachstahlmarkt im asiatisch-pazifischen Raum wird bis 2035 mit rund 61 % Marktanteil dominieren. Grund dafür ist die wachsende Lebensmittel- und Getränkeindustrie, die Flachstahl aus Sicherheits- und Hygienegründen benötigt.

- Der europäische Markt wird zwischen 2026 und 2035 ein deutliches jährliches Wachstum verzeichnen, das durch die steigende Nachfrage nach Flachstahlprodukten in verschiedenen Branchen getrieben wird.

Segmenteinblicke:

- Das Bau- und Konstruktionssegment im Flachstahlmarkt wird voraussichtlich bis 2035 einen Marktanteil von 80 % erreichen, angetrieben durch die Nachfrage nach umweltfreundlichen Flachstahlwerkstoffen.

- Das Blechsegment im Flachstahlmarkt wird voraussichtlich bis 2035 ein deutliches Wachstum verzeichnen, das auf steigende Investitionen in Straßenbauprojekte zurückzuführen ist.

Wichtige Wachstumstrends:

- Wachsender Schifffahrtssektor

- Steigende Automobilproduktion

Große Herausforderungen:

- Unterschiedliche Stahlpreise

- Umweltbedenken

Hauptakteure: ArcelorMittal, Baosteel Group, Ezz Steel, HBIS Group, Nucor Corporation, POSCO, Tata Steel Limited, ThyssenKrupp AG, United States Steel Corporation.

Global Flachstahl Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 621,18 Milliarden USD

- Marktgröße 2026: 651,93 Milliarden USD

- Prognostizierte Marktgröße: 1,06 Billionen USD bis 2035

- Wachstumsprognosen: 5,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (61 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, Indien, USA, Japan, Deutschland

- Schwellenländer: China, Indien, Thailand, Indonesien, Brasilien

Last updated on : 17 September, 2025

Wachstumstreiber und Herausforderungen auf dem Flachstahlmarkt:

Wachstumstreiber

- Wachsender Schifffahrtssektor – Flachstahl wird im Schiffbau häufig zur Herstellung von Schiffsrümpfen verwendet und dient auch als wichtiger Teil der Versteifungen in verschiedenen Bereichen eines Schiffes.

Da über 85 % aller Güter per Schiff transportiert werden, ist der maritime Sektor für den Welthandel von entscheidender Bedeutung. - Steigende Automobilproduktion – Zu den größten Abnehmern von Flachstahlprodukten zählt die Automobilindustrie, die daraus Abgasanlagen, Rahmen, Fahrgestelle und Karosserien herstellt. So wurden im Jahr 2022 weltweit mehr als 85 Millionen Kraftfahrzeuge produziert, ein Anstieg von 5 % gegenüber 2021.

- Florierendes Öl- und Gasgeschäft – Flachstahl ist eine Stahlsorte, die hauptsächlich aus Kohle, Stahlschrott und Eisenerz besteht und auch in der Öl- und Gasindustrie sowie im verarbeitenden Gewerbe verwendet wird.

Im Jahr 2023 erwirtschaftete der weltweite Öl- und Gassektor einen Umsatz von rund 5.928 Milliarden US-Dollar.

Herausforderungen

- Schwankende Stahlpreise – Die Kosten für Flachstahl werden durch Änderungen der Stahlpreise beeinflusst, die zu verschiedenen Jahreszeiten variieren.

Der Begriff „Stahlmarktpreis“ bezieht sich auf die Gesamtkosten für Stahl auf dem weltweiten Markt, die durch ein komplexes Zusammenspiel von Elementen bestimmt werden, wie etwa Angebots- und Nachfragedynamik, globale Wirtschaftslage und geopolitische Ereignisse, die sich auf die Projektbudgets in einer Vielzahl von Branchen auswirken können. - Umweltbedenken – Der Prozess der Stahlherstellung verbraucht viel Energie und hat zahlreiche negative Auswirkungen auf die Umwelt, die für einen beträchtlichen Teil der weltweiten CO2-Emissionen verantwortlich sind.

Einer der Herstellungsprozesse mit dem höchsten CO2-Fußabdruck ist beispielsweise die Stahlproduktion, die für mehr als 5 % der weltweiten Kohlendioxidemissionen verantwortlich ist.

Marktgröße und Prognose für Flachstahl:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

5,5 % |

|

Marktgröße im Basisjahr (2025) |

621,18 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

1,06 Billionen USD |

|

Regionaler Geltungsbereich |

|

Flachstahl-Marktsegmentierung:

Endverbrauchersegmentanalyse

Schätzungen zufolge wird das Segment Bauwesen bis Ende 2035 einen Marktanteil von rund 80 % im Flachstahlbereich erreichen. Dieses Wachstum des Segments wird voraussichtlich durch die expandierende Bauindustrie gefördert.

Die zunehmende Nachfrage nach umweltfreundlichen Baumaterialien treibt die Verwendung von Flachstahl in der Bauindustrie voran, da diese robust, flexibel und kostengünstig sind und häufig als Stützen, Halterungen und Strukturelemente verwendet werden.

Darüber hinaus werden Flachstahlstangen in vielen weiteren Bauteilen des Hausbaus verwendet, beispielsweise in Heizungen, Riegeln und Garagentoren, und auch für Dachverkleidungen und strukturelle Zwecke eingesetzt.

Vor der Coronavirus-Pandemie hatte die Bauindustrie einen Ausgabenwert von über 10 Billionen US-Dollar erreicht und es wird ein Wachstum von etwa 2 % pro Jahr prognostiziert.

Produktsegmentanalyse

Im Flachstahlmarkt wird das Segment Bleche bis Ende 2035 voraussichtlich einen Umsatzanteil von rund 67 % erreichen. Der Hauptfaktor für das Wachstum dieses Segments sind steigende Investitionen in Straßenbauprojekte. So werden beispielsweise die laufenden Straßenausbauten auf rund 0,6 Billionen US-Dollar geschätzt, während für neue Straßenbauprojekte weltweit ein Wert von über 3 Billionen US-Dollar erwartet wird.

Stahlplatten sind typischerweise flache, rechteckige Stahlkomponenten, die zum Ersetzen von Schlaglöchern, Gräben, Ausgrabungen, beschädigten Fußgängerwegen und neu gebauten Straßen verwendet werden.

Stahlplatten sind dicker als Flachstahl und werden typischerweise verwendet, um größere Lasten zu tragen oder Autobahnen, Eisenbahnen und Pipelines mehr strukturelle Integrität zu verleihen und den Zugang und die Sicherheit der Baustelle zu verbessern.

Prozesssegmentanalyse

Bis Ende 2035 wird das Segment der Sauerstoffblasöfen voraussichtlich den größten Anteil haben. Der zunehmende Einsatz dieses Verfahrens zur Stahlproduktion ist der Haupttreiber für das Wachstum dieses Segments.

Der Sauerstoffblasofen (BOF), auch Sauerstoffkonverterverfahren, Linz-Donawitz-Stahlerzeugung (LD), Sauerstoffblasverfahren (BOP) oder Sauerstoffblasofen genannt, ist eine grundlegende Technologie zur Stahlerzeugung, bei der geschmolzener Stahlschrott und Roheisen durch die oxidierende Wirkung von Sauerstoff, der unter einer basischen Schlacke in die Schmelze gedrückt wird, in Stahl umgewandelt werden.

Beispielsweise werden heutzutage über 65 % der weltweiten Rohstahlproduktion durch den Prozess der Sauerstoffstahlerzeugung erzielt.

Unsere eingehende Analyse des Flachstahlmarktes umfasst die folgenden Segmente:

Produkt |

|

Endverwendung |

|

Verfahren |

|

Typ |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Flachstahlmarktes:

Einblicke in den APAC-Markt

Die asiatisch-pazifische Industrie dürfte bis 2035 mit 61 % den größten Umsatzanteil halten. Das Marktwachstum in der Region wird durch die wachsende Lebensmittel- und Getränkeindustrie vorangetrieben. Die Lebensmittelindustrie in der Region muss strenge Gesundheits- und Sicherheitsvorschriften einhalten. Dies erfordert die Verwendung von Flachstahl, da dieser höchste Standards in Bezug auf Lebensmittelsicherheit und Hygiene erfüllt und in Verarbeitungsmaschinen, Lagertanks und anderen Geräten eingesetzt wird.

Das größte Hochgeschwindigkeitsnetz der Welt befindet sich in China. China gilt als besonderes Land, da es als einziges Land der Welt sein Schnellbahnnetz ausbaut. Dies dürfte die Nachfrage nach Flachstahl im Land ankurbeln, da dieser als Schwelle den Gleisen Stabilität und Verstärkung verleiht.

Die Hälfte der Edelstahlimporte Südkoreas sind Flachwaren, und der Großteil der in die Region importierten Flachstahlplatten kommt aus Deutschland, Belgien und Vietnam.

Im Jahr 2023 importierte Korea über 9 Millionen Tonnen Flachstahl, was einer Steigerung von etwa 21 % entspricht.

Ebenso wurde Japan im Jahr 2022 zum 36. größten Importeur von Flachstahl weltweit, nachdem es Material im Wert von über 175 Millionen US-Dollar importiert hatte.

Einblicke in den europäischen Markt

Europa wird bis 2035 ein deutliches Wachstum verzeichnen und aufgrund der steigenden Nachfrage nach Flachstahlprodukten in dieser Region den zweiten Platz einnehmen. Es wird erwartet, dass die Nachfrage nach Flachstahlprodukten in Europa bis 2024 um rund 3 % steigen wird.

Darüber hinaus war Deutschland mit einer geschätzten Produktion von 31 Millionen Tonnen im Jahr 2022 der größte Warmwalzstahlproduzent der EU. Insgesamt wurden 2023 in Deutschland mehr als 9 Millionen Tonnen Stahlerzeugnisse verkauft. Rund 59 % des Absatzes entfielen auf Flachprodukte, über 25 % auf Langprodukte und 9 % auf sonstige Stahlerzeugnisse.

Darüber hinaus hat Acciaierie d'Italia (ADI), ein integrierter italienischer Flachstahlproduzent, angekündigt, dass das Unternehmen seine Rohstahlproduktion im Jahr 2023 auf rund 3 Millionen Tonnen und im Jahr 2024 auf über 4 Millionen Tonnen steigern werde. Zudem hat das Unternehmen erklärt, dass es beabsichtige, den Hochofen 2 in diesem Jahr wieder zu eröffnen und in der zweiten Hälfte des Jahres 2023 mit der Neuzustellung des Hochofens 5 zu beginnen.

Akteure auf dem Flachstahlmarkt:

- Voestalpine-Konzern

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- ArcelorMittal

- Baosteel-Gruppe

- Ezz Steel

- HBIS-Gruppe

- Nucor Corporation

- POSCO

- Tata Steel Limited

- ThyssenKrupp AG

- United States Steel Corporation

Es wird erwartet, dass die fünf größten Unternehmen durch stetiges Wachstum, Joint Ventures, Vereinbarungen und Kooperationen den Großteil des Flachstahlmarktes kontrollieren werden. Einige bedeutende Unternehmen der Flachstahlbranche starten strategische Aktivitäten, um ihre Position in der Branche zu festigen.

Neueste Entwicklungen

- Die Nucor Corporation erhielt die Genehmigung für die Installation einer Verzinkungslinie bei Nucor Steel Berkeley in South Carolina, die verzinkten Stahl mit einer Breite von bis zu 72 Zoll produzieren kann und über eine Jahreskapazität von etwa 500.000 Tonnen verfügt.

- Die ThyssenKrupp AG gab bekannt, 100.000 Tonnen umweltfreundlichen Stahl an ThyssenKrupp Materials Services zu verkaufen, die die Waren anschließend neben deutschen Inlandsverbrauchern auch an weitere Lager in West- und Osteuropa verteilen werden.

- Report ID: 6203

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.