Ausblick auf den Fast-Fashion-Markt:

Der Markt für Fast Fashion hatte 2025 ein Volumen von 163,8 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 436,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,3 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen der Fast Fashion auf 180,6 Milliarden US-Dollar geschätzt.

Der globale Fast-Fashion-Markt zeichnet sich durch schnelle Umschlagszeiten und hohe Produktionsmengen aus. Er basiert vollständig auf komplexen globalen Lieferketten und flexibler Produktion. Laut einem Bericht von Invest India vom Oktober 2025 exportierte der indische Textilsektor zwischen 2023 und 2024 Textilien und Bekleidung im Wert von über 34,4 Milliarden US-Dollar. Angetrieben wird dieses Wachstum durch den rasanten Produktionszyklus und die steigende Verbrauchernachfrage. Die expandierende Branche fördert Kreislaufwirtschaft und nachhaltige Produktion, um das Marktökosystem grundlegend zu verändern.

Die Marktdynamik wird durch internationale Handelsmuster und sich wandelnde Arbeitsstandards angetrieben. Laut einem Bericht der USITC vom September 2024 entfallen 27 % der US-Bekleidungsimporte auf Kambodscha, Indien, Bangladesch, Indonesien und Pakistan. Dies verdeutlicht den erheblichen Warenfluss. Gleichzeitig konzentrieren sich die Regulierungsbehörden auf die Transparenz der Lieferketten. Der Uyghur Forced Labor Prevention Act (UFLPPA) in den USA schränkt die Einfuhr von Waren aus einer bestimmten Region ein und verpflichtet Unternehmen zur Anwendung strenger Sorgfaltspflichten, um nachzuweisen, dass ihre Lieferketten frei von Zwangsarbeit sind.

Schlüssel Fast Fashion Markteinblicke Zusammenfassung:

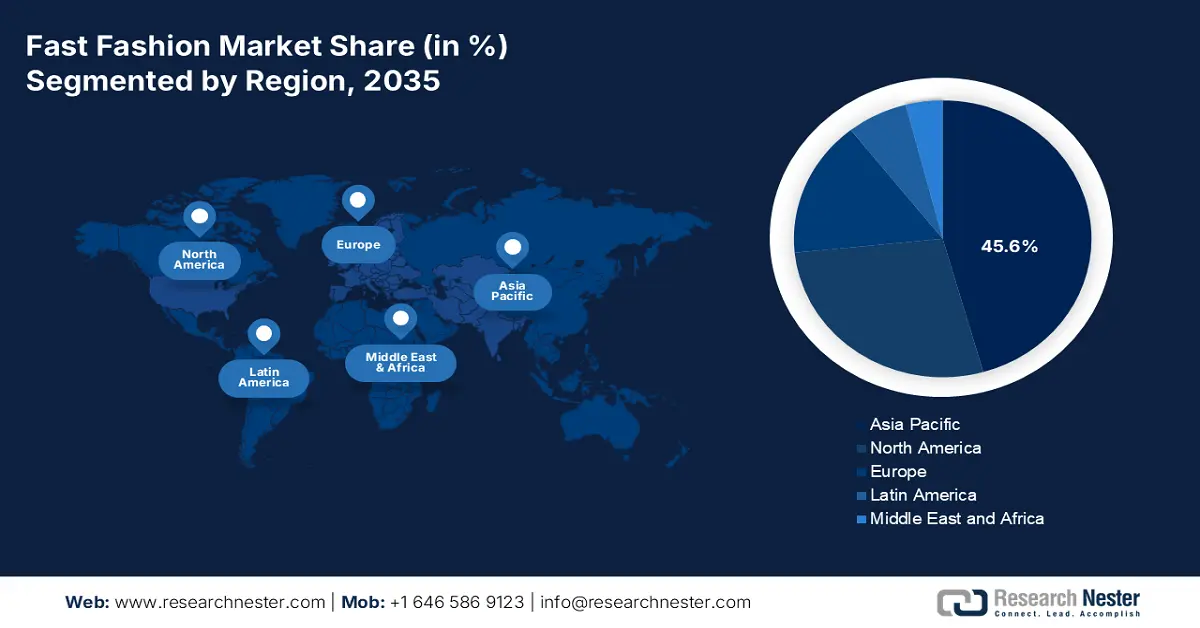

Regionale Einblicke:

- Bis 2035 wird der asiatisch-pazifische Raum voraussichtlich einen Marktanteil von 45,6 % am Fast-Fashion-Markt erreichen, was auf seine massive Produktionsbasis und die schnell wachsenden Verbrauchermärkte zurückzuführen ist.

- Nordamerika dürfte bis 2035 einen substanziellen Marktanteil behalten, was auf hohe Konsumausgaben und die rasche Verbreitung digitaler Kanäle zurückzuführen ist.

Segmenteinblicke:

- Das konventionelle Segment im Fast-Fashion-Markt dürfte bis 2035 einen Marktanteil von 85,7 % erreichen, was auf niedrige Preise und die sofortige Verfügbarkeit von Trendartikeln für die Mehrheit der Käufer zurückzuführen ist.

- Es wird erwartet, dass das Bekleidungssegment bis 2035 dominieren wird, angetrieben durch die hohe Kaufhäufigkeit und den ständigen Trendwechsel.

Wichtigste Wachstumstrends:

- Steigendes verfügbares Einkommen und wachsende Mittelschicht

- Wirtschaftliche Spannungen und wertbewusster Konsum

Größte Herausforderungen:

- Transparenzvorschriften für die Lieferkette

- Chemikaliensicherheit und Verbrauchergesundheit

Wichtige Akteure: Inditex (Spanien), H&M Group (Schweden), Bestseller (Dänemark), Primark (Großbritannien), Mango (Spanien), C&A (Deutschland), New Look (Großbritannien), River Island (Großbritannien), Gap Inc. (USA), Forever 21 (USA), American Eagle Outfitters (USA), Fast Retailing (Japan), Shein (China), Muji (Ryohin Keikaku Co., Ltd.) (Japan), Matsuya (Japan), E-land World (Südkorea), Aditya Birla Fashion and Retail Ltd (Indien), Viva Goods Company (Hongkong), Cotton On Group (Australien), Padini Holdings Berhad (Australien)

Global Fast Fashion Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 163,8 Milliarden US-Dollar

- Marktgröße 2026: 180,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 436,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 10,3 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (45,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: China, USA, Indien, Vereinigtes Königreich, Deutschland

- Schwellenländer: Vietnam, Indonesien, Brasilien, Mexiko, Türkei

Last updated on : 31 October, 2025

Fast-Fashion-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigendes verfügbares Einkommen und wachsende Mittelschicht: Steigendes verfügbares Einkommen, insbesondere in Schwellenländern wie Indien und China, kurbelt die Konsumausgaben für trendige Fast-Fashion-Kleidung an. Eine wachsende Mittelschicht mit höherem verfügbaren Einkommen trägt direkt zur Nachfrage nach günstiger und modischer Kleidung bei und macht Fast Fashion weltweit erschwinglicher und zugänglicher. Laut IBEF-Daten vom April 2025 wurde der Bekleidungsmarkt beispielsweise im Jahr 2023 auf 106,9 Milliarden US-Dollar geschätzt. Dies spiegelt ein starkes Wachstum wider, das mit dem verfügbaren Einkommen und der Urbanisierung zusammenhängt. Indem Regierungen das Wirtschaftswachstum fördern, unterstützen sie indirekt ebendiese Konsumenten bei der Steigerung ihres Einkommens und ihrer Ausgaben.

- Wirtschaftlicher Druck und preisbewusster Konsum: Steigender wirtschaftlicher Druck treibt die Nachfrage nach günstiger Kleidung an, allerdings mit unterschiedlichen Versandkosten. Verbraucher suchen nach einem besseren Preis-Leistungs-Verhältnis und bevorzugen zunehmend Einzelhändler, die die niedrigsten Preise bieten, ohne dabei Abstriche bei der wahrgenommenen Qualität zu machen. Davon profitieren Branchenriesen wie Primark mit seinem stationären Geschäft und Uniqlo mit seinem Fokus auf langlebige Basics. Daten des US-Arbeitsministeriums zeigen, dass die Inflation im Bekleidungssektor der allgemeinen Inflation in der Regel hinterherhinkt, da viele Einzelhändler die Preise senken, um Kunden zu halten.

- Strategische Veränderungen prägen die Modebranche: Die Branche setzt verstärkt auf Kreislaufwirtschaft und intelligente Bekleidungstechnologie, um ihre Umweltbelastung zu reduzieren und Abfall zu minimieren. Um eine kontinuierliche Versorgung mit Materialien und Endprodukten zu gewährleisten, erweitern Unternehmen ihre globalen Beschaffungsnetzwerke und investieren in flexiblere Produktionssysteme. Parallel dazu gewinnen ethische Produktionsverfahren und der Einsatz von Wearables an Bedeutung, da sie einen besseren Einblick in die Lieferketten ermöglichen und die unternehmerische Verantwortung stärken. So konnte beispielsweise ein Einzelhändler durch den Einsatz eines KI-gestützten Bestandssystems Warenengpässe reduzieren und den Umsatz steigern. Analysten gehen davon aus, dass solche Innovationen ein zentraler Wachstumstreiber sein werden und das Branchenwachstum in naher Zukunft zweistellig ausfallen lassen.

Menge der US-Bekleidungsimporte

Anbieter | 2020 | 2021 | 2022 | 2023 |

Bangladesch | 1.809 | 2.449 | 2.860 | 2.093 |

Indien | 927 | 1.299 | 1.498 | 1.224 |

Indonesien | 928 | 1.115 | 1.338 | 981 |

Quelle: USITC August 2024

Herausforderungen

- Transparenzvorschriften für Lieferketten: Neue Gesetze wie der US Uyghur Forced Labor Prevention Act (UFLPA) und EU-Sorgfaltspflichten verpflichten Marken , ihre gesamte Lieferkette auf ethische Verstöße zu erfassen und zu überwachen. Dies stellt eine große Herausforderung dar, da mehrstufige Lieferketten weit verbreitet sind. Verstöße führen zur Beschlagnahmung von Lieferungen und zu Reputationsschäden. Patagonia, obwohl keine typische Fast-Fashion-Marke, arbeitet mit Footprint Chronicles zusammen. Die Umsetzung dieser Kooperation ist für neue Marktteilnehmer kostspielig und schwierig.

- Chemische Sicherheit und Verbrauchergesundheit: Verschiedene Behörden haben den Zusammenhang zwischen bestimmten Chemikalien und Gesundheitsproblemen aufgezeigt. Dies führte zu strengen Vorschriften wie REACH in der EU. Diese Vorschriften reduzieren den Anteil schädlicher Substanzen in Textilien. Die Nichteinhaltung der Standards führt zum Rückruf der Produkte vom Markt und zum Verbot ihres Vertriebs. Beispielsweise hat C&A eine strenge Liste eingeschränkter Stoffe für die Herstellung (MRSL) eingeführt, um die Einhaltung der Vorschriften zu gewährleisten. Dies erfordert jedoch erhebliche Ausgaben für die Qualitätskontrolle und die Beschaffung von Materialien aus zertifizierten Quellen und stellt somit eine Hürde für Lieferanten mit begrenzten finanziellen Ressourcen dar.

Marktgröße und Prognose für Fast Fashion:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

10,3 % |

|

Marktgröße im Basisjahr (2025) |

163,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

436,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung im Bereich Fast Fashion:

Analyse des Segments „Nachhaltigkeitsversprechen“

Im Hinblick auf Nachhaltigkeit ist konventionelle Mode führend und wird voraussichtlich bis 2035 einen Marktanteil von 85,7 % erreichen. Dieses Segment wird durch niedrige Preise und die sofortige Verfügbarkeit trendiger Produkte für die meisten Käufer angetrieben. Das Modell steht jedoch aufgrund der strengen Umweltauflagen zunehmend unter Druck. Laut einem Bericht des Umweltprogramms der Vereinten Nationen (UNEP) vom März 2025 fallen jährlich 92 Millionen Tonnen Textilabfälle an. Der wachsende Trend der Verbraucher hin zu umweltbewusster Mode dürfte die Marktdynamik im Prognosezeitraum schrittweise in Richtung nachhaltiger und recycelter Materialalternativen lenken.

Produktsegmentanalyse

Bekleidung dominiert das Produktsegment und profitiert von der hohen Kaufhäufigkeit und dem ständigen Trendwechsel. Die schiere Größe dieses Segments trägt erheblich zu den Textilabfallströmen bei. Laut einem Bericht der EPA vom November 2024 lag die Recyclingquote für alle Textilien bei 14,7 %, was 2 Millionen Tonnen recyceltem Abfall entspricht. Es wird erwartet, dass diese Zahl weiter steigt, was das Ausmaß des Abfallproblems unterstreicht, da der Fast-Fashion-Markt einen erheblichen Anteil der Gesamtnachfrage ausmacht.

Preissegmentanalyse

Das Budgetsegment ist innerhalb dieser Preiskategorie klar führend, da die Verfügbarkeit weiterhin die wichtigste Säule der Attraktivität von Fast Fashion für den globalen Massenmarkt darstellt. Dieser unnachgiebige Fokus auf niedrige Preise verdeutlicht jedoch die wahren Umweltkosten von Produktion und Entsorgung. Das für Budgetprodukte typische Konsummodell führt zu einem Kreislauf aus häufigem Kauf und Wegwerfen von Kleidung. Dies erzeugt einen grundlegenden Konflikt zwischen dem Verbraucherwunsch nach Erschwinglichkeit und dem dringenden Bedarf an mehr ökologischer Nachhaltigkeit in der Branche.

Unsere detaillierte Analyse des Fast-Fashion- Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Verbrauchergruppe |

|

Preis |

|

Vertriebskanal |

|

Nachhaltigkeitsaussage |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Fast-Fashion-Markt – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dominiert den Fast-Fashion-Markt und wird voraussichtlich bis 2035 einen Marktanteil von 45,6 % erreichen. Die Region wird von einer massiven Produktionsbasis und schnell wachsenden Konsummärkten angetrieben. Hyperurbanisierung, eine wachsende Mittelschicht mit höherem verfügbaren Einkommen sowie die weltweit höchsten Nutzungsraten von mobilem Internet und E-Commerce zählen zu den Hauptfaktoren. Ein wichtiger Trend ist die rasante Digitalisierung, wobei Social Commerce und Live-Shopping zu den wichtigsten Vertriebskanälen geworden sind. Nachhaltigkeitsbedenken nehmen zwar zu, bleiben aber für viele Konsumenten hinter Preis und Neuheit zurück. Zudem haben Regierungen begonnen, strenge Umweltauflagen zu erlassen und zwingen die Hersteller damit zu umweltfreundlicheren Produktionspraktiken.

Chinas Fast-Fashion-Markt expandiert rasant und ist eng mit seiner Produktionsdominanz verknüpft. Laut Daten der Volksrepublik China erwirtschafteten die Textilunternehmen im Juli 2025 1,49 Billionen Yuan und bildeten damit eine stabile Produktionsbasis, die sowohl die globale als auch die inländische Nachfrage deckt. Diese starke Industrieproduktion treibt einen hart umkämpften Inlandsmarkt an, der durch den rasanten Aufstieg digitaler Marken und Live-Shopping geprägt ist. Dadurch entsteht ein Umfeld, in dem Schnelligkeit und Reichweite für die Konsumenten entscheidend sind.

Indiens Fast-Fashion-Branche boomt dank der jungen Bevölkerung und staatlicher Förderprogramme für die Textilindustrie. Daten des Textilministeriums vom November 2024 zeigen, dass der Anteil der exportierten Chemiefasern im Jahr 2024 bei 7 % lag, was die wachsende Kapazität der Branche unterstreicht. Steigende verfügbare Einkommen und staatliche Unterstützung treiben das Wachstum in- und ausländischer Einzelhändler wie Reliance Trends an, die ihre Filialnetze und Online-Präsenz rasch ausbauen, um die steigende Nachfrage zu decken.

Geschätzte Produktion von Chemiefasern, Spinnfasern und Filamentgarnen

Zeitraum | Kunstfaser (kg) | Synthetisches Filamentgarn (kg) | Baumwollgarn (kg) | Mischgarn & 100 % Nicht-Baumwollgarn (kg) | Gesamtmenge des gesponnenen Garns (kg) |

2019-20 | 1.898 | 1.688 | 3.962 | 1.702 | 5.664 |

2020-21 | 1.610 | 1.326 | 3.625 | 1.521 | 5.146 |

2021-22 | 2.160 | 2016 | 4.075 | 1.758 | 5.833 |

2022-23 | 2.152 | 1.904 | 3.438 | 1.746 | 5.184 |

2023-24 (P) | 1.987 | 1.702 | 3.756 | 1.725 | 5.481 |

2024-25 (April-Sept.) (P) | 1.021 | 904 | 1.868 | 884 | 2.752 |

Quelle: Textilministerium, November 2024

Einblicke in den nordamerikanischen Markt

Nordamerika ist führend im Fast-Fashion-Markt, angetrieben durch hohe Konsumausgaben und die rasante Verbreitung digitaler Kanäle. Zu den Hauptfaktoren zählen E-Commerce und Social-Media-Marketing, die Kaufentscheidungen und Trendzyklen beeinflussen. Nachhaltigkeit spielt eine wichtige Rolle, da sowohl Konsumenten als auch Regulierungsbehörden mehr Transparenz fordern. Der Markt ist stark konsolidiert, und die großen Akteure investieren in Omnichannel-Strategien, Miet-/Wiederverkaufsmodelle und flexible Lieferketten, um der Kundennachfrage nach Schnelligkeit und Vielfalt gerecht zu werden. Gleichzeitig sehen sie sich steigendem Kostendruck und regulatorischen Auflagen ausgesetzt.

Der US-amerikanische Fast-Fashion-Markt ist geprägt von extremem Wettbewerb und kurzen Produktlebenszyklen, angetrieben von digitalaffinen Marken und sozialen Medien. Der auffälligste Trend ist der zunehmende regulatorische Druck, die Lieferketten sorgfältig und nachhaltig zu gestalten. Daten der US-Handelskommission vom September 2024 zeigen, dass die USA der größte Bekleidungsimporteur sind, was auf ein anhaltendes Wachstum des Sektors im Hinblick auf das Handelsvolumen hindeutet. Darüber hinaus importierte das Land Waren im Wert von 79,3 Milliarden US-Dollar, die hauptsächlich in Asien produziert wurden. Dies unterstreicht die starke Abhängigkeit des US-Marktes von der Produktion im Ausland.

Wert der US-Importe von Bekleidung aus China

Jahr | Wert (Mio. USD) |

2020 | 18.728 |

2021 | 20.526 |

2022 | 21.922 |

2023 | 16.922 |

Quelle: USITC August 2024

Der kanadische Fast-Fashion-Markt wird von staatlichen Kreislaufwirtschaftsinitiativen und einem gestiegenen Umweltbewusstsein der Verbraucher angetrieben. Ein wichtiger Trend ist die Entwicklung von Rahmenwerken für die erweiterte Herstellerverantwortung (EPR) im Textilbereich. Laut Daten der kanadischen Regierung wurden im Juli 2024 in Kanada 290 Kilotonnen synthetischer Textilprodukte gekauft. Dies verdeutlicht die große Menge an synthetischen Stoffen im Umlauf und unterstreicht die dringende Notwendigkeit nachhaltiger Produktion und des Recyclings in der Fast-Fashion-Industrie.

Einblicke in den europäischen Markt

Der Fast-Fashion-Markt in Europa expandiert und ist durch einen hohen Wettbewerbsdruck gekennzeichnet. Haupttreiber sind die marktbeherrschenden Unternehmen wie Inditex (Zara) und H&M, die ihre Lieferketten kontinuierlich optimieren, um Effizienz und Geschwindigkeit zu steigern. Nachhaltigkeits- und Kreislaufwirtschaftsrichtlinien sind ein wichtiger Trend. Infolgedessen mieten immer mehr Menschen Kleidung, lassen sie reparieren und verwenden Recyclingmaterialien. Die digitale Integration ist zudem entscheidend für eine führende Rolle im Omnichannel-Handel und Social Commerce und trägt maßgeblich zum Umsatzwachstum bei.

Es wird erwartet, dass Großbritannien dank seiner starken E-Commerce-Kompetenzen und der Konzentration urbaner Konsumenten in wenigen Ballungsräumen den europäischen Markt anführen wird. Haupttreiber sind die rasanten Entwicklungen von Online-Händlern wie Shein und Boohoo, die durch digitales Marketing Kunden gewinnen und Datenanalysen zur Effizienzsteigerung nutzen. Darüber hinaus veröffentlichte die gemeinnützige Organisation WRAP im Januar 2024 Daten, die belegen, dass allein durch eine Verlängerung der durchschnittlichen Nutzungsdauer von Kleidung um neun Monate der CO₂-Fußabdruck, der Wasserverbrauch und das Abfallaufkommen um 20 % reduziert werden können, was jährlich Einsparungen von 5 Milliarden Pfund Sterling ermöglicht. Diese Zahl beeinflusst nicht nur die Politik, sondern verändert auch das Konsumverhalten.

Der deutsche Fast-Fashion-Markt zählt zu den größten in Europa und wird vor allem von der Nachfrage nach einem guten Preis-Leistungs-Verhältnis angetrieben, das erschwingliche Qualität und Nachhaltigkeit vereint. Deutsche Verbraucher werden umweltbewusster, was zu einem starken Trend hin zu Kreislaufwirtschaft führt, der sich in der Expansion von Kleiderverleih, Reparaturdiensten und einem florierenden Secondhand-Markt widerspiegelt. Diese Entwicklung wird aktiv durch staatliche Maßnahmen unterstützt, beispielsweise durch das staatlich anerkannte „Grüner Knopf“-Zertifikat für nachhaltige Textilien.

Wichtige Akteure im Fast-Fashion-Markt:

- Inditex (Spanien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- H&M-Gruppe (Schweden)

- Bestseller (Dänemark)

- Primark (UK)

- Mango (Spanien)

- C&A (Deutschland)

- New Look (UK)

- River Island (UK)

- Gap Inc. (USA)

- Forever 21 (USA)

- American Eagle Outfitters (USA)

- Fast Retailing (Japan)

- Shein (China)

- Muji (Ryohin Keikaku Co., Ltd.) (Japan)

- Matsuya (Japan)

- E-land World (Südkorea)

- Aditya Birla Fashion and Retail Ltd (Indien)

- Viva Goods Company (Hongkong)

- Cotton On Group (Australien)

- Padini Holdings Berhad (Australien)

- Inditex ist dank verschiedener Strategien, wie einer vertikal integrierten Lieferkette und einem flexiblen Geschäftsmodell, Marktführer im Fast-Fashion-Segment. Die Flaggschiffmarke Zara verkörpert diese Strategie mit einem blitzschnellen Design-to-Store-Prozess, der die Einführung neuer Artikel innerhalb weniger Wochen ermöglicht. Laut Inditex-Geschäftsbericht erreichte der Nettoumsatz im Jahr 2024 38,632 Milliarden Euro.

- Die H&M Group ist führend in ihrer Mehrmarkenstrategie. Ziel ist es, ein breites Kundenspektrum anzusprechen – von der Kernmarke H&M bis hin zu Premiummarken. Der Fokus liegt auf der Ausweitung von Nachhaltigkeit durch Investitionen in Kreislaufwirtschaft, darunter die Sammlung von Altkleidern und die Verwendung von Recyclingmaterialien, um den wachsenden Umweltanforderungen gerecht zu werden. Das Unternehmen hat die Gesamtzahl seiner Filialen erhöht; 2024 waren es 4.253.

- Bestseller ist ein bedeutender Akteur im Fast-Fashion-Markt und behauptet sich durch starke Markenautonomie und ein leistungsstarkes Großhandels- und Franchisenetzwerk. Zu den strategischen Initiativen zählt die beträchtliche Investition in die digitale Transformation mit dem Ziel, mithilfe von Datenanalysen den Lagerbestand zu optimieren und die Kundenansprache zu personalisieren.

- Primark gehört zu den Akteuren im Fast-Fashion-Markt und setzt auf hohe Umsätze, geringe Gewinnmargen und ein stationäres Geschäftsmodell. Der Wettbewerbsvorteil des Unternehmens beruht auf der Kostensenkung und beispiellosen Skaleneffekten, die es ermöglichen, ohne Online-Vertrieb die niedrigsten Preise anzubieten.

- Mango hat sich strategisch im Premium-Segment der Fast Fashion positioniert. Das Unternehmen konzentriert sich im Vergleich zu seinen Hauptkonkurrenten vor allem auf hochwertigere Materialien und fortschrittlicheres Design. Eine entscheidende Maßnahme war die massive Investition in die Online-Plattform und Logistik, um den Direktvertrieb, insbesondere während der Pandemie, zu stärken.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Der Fast-Fashion-Markt wird maßgeblich von führenden Anbietern wie dem spanischen Konzern Inditex (Zara) und der schwedischen H&M-Gruppe geprägt. Zudem herrscht ein starker Wettbewerb durch digitale Giganten wie Shein und das zu Pinduoduo gehörende Temu. Diese Unternehmen haben den Sektor mit extrem günstigen und blitzschnellen Modellen revolutioniert. Darüber hinaus expandiert der Markt strategisch in Schwellenländer. So kündigte beispielsweise die Bluestar Alliance im Februar 2025 die Übernahme von Palm Angels an, dem Luxus-Streetwear-Label Off-White von LVMH Moët Hennessy Louis Vuitton.

Unternehmenslandschaft des Fast-Fashion-Marktes:

Neueste Entwicklungen

- Im April 2025 gab die Prada Group bekannt, dass sie die Übernahme von 100 % der Anteile an Versace von Capri Holdings vereinbart hat. Die Barzahlung basiert vollständig auf dem Unternehmenswert von 1,25 Milliarden Euro.

- Im Dezember 2024 gab Saks Fifth Avenue die Übernahme der Neiman Marcus Group bekannt, der Muttergesellschaft von Neiman Marcus und Bergdorf Goodman. Der Gesamtwert des Unternehmens betrug 2,7 Milliarden US-Dollar.

- Report ID: 8200

- Published Date: Oct 31, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.