Marktausblick für Facility Management:

Der Markt für Facility Management wurde im Jahr 2025 auf 57,5 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 129 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Facility Management auf 62,9 Milliarden US-Dollar geschätzt.

Der Markt für Facility Management wird in den kommenden Jahren aufgrund der steigenden Nachfrage nach integrierten Dienstleistungen, die technische, betriebliche und Arbeitsplatzlösungen kombinieren, ein starkes Wachstum verzeichnen. Laut einem Artikel der US-amerikanischen General Services Administration vom Juli 2025 unterstützt das Facilities Management Institute (FMI) FM-Fachkräfte durch Online-Tools und -Ressourcen zur Verbesserung ihrer Kompetenzen und ihrer beruflichen Weiterentwicklung. Dies geschieht durch die Vernetzung von Regierung, Wirtschaft und Wissenschaft. Der Artikel erwähnt auch, dass dies mit dem Federal Buildings Personnel Training Act (FBPTA) übereinstimmt. Dieser verpflichtet Bundesangestellte, die Gebäude verwalten, Kernkompetenzen nachzuweisen, um die betriebliche Effizienz zu steigern und die Investitionen der Steuerzahler zu schützen. Dadurch können jährlich bis zu 2 Milliarden US-Dollar eingespart werden. Daher spielen das FMI und der FBPTA-Rahmen eine entscheidende Rolle für die effiziente Verwaltung von Bundesgebäuden und tragen positiv zum Wachstum des Facility-Management-Marktes bei.

Darüber hinaus lagern Unternehmen weltweit den Betrieb ihrer Gebäude aus, um die Effizienz zu steigern, Kosten zu optimieren und die Mitarbeiterzufriedenheit zu verbessern. Dies trägt zum Wachstum des Facility-Management-Marktes bei. Im Februar 2025 gab Bain Capital seine Investition in Apleona bekannt, ein führendes europäisches Unternehmen für integriertes Facility Management mit über 40.000 Mitarbeitern und einem Umsatz von 4 Milliarden Euro (4,68 Milliarden US-Dollar). Die Übernahme unterstützt Apleonas weiteres Wachstum in Europa durch organisches Wachstum und strategische Akquisitionen und fördert die digitale Transformation sowie ESG-orientierte Lösungen. Unter der Führung von Bain Capital wird Apleona seine operative Unabhängigkeit bewahren und KI, Automatisierung und Nachhaltigkeitsinitiativen zur Optimierung des Gebäudemanagements nutzen. Diese Transaktion, die zuvor von PAI Partners durchgeführt wurde, unterstreicht die Position des Unternehmens als führender Anbieter von technischen und integrierten Facility-Management-Dienstleistungen.

Schlüssel Facility Management Markteinblicke Zusammenfassung:

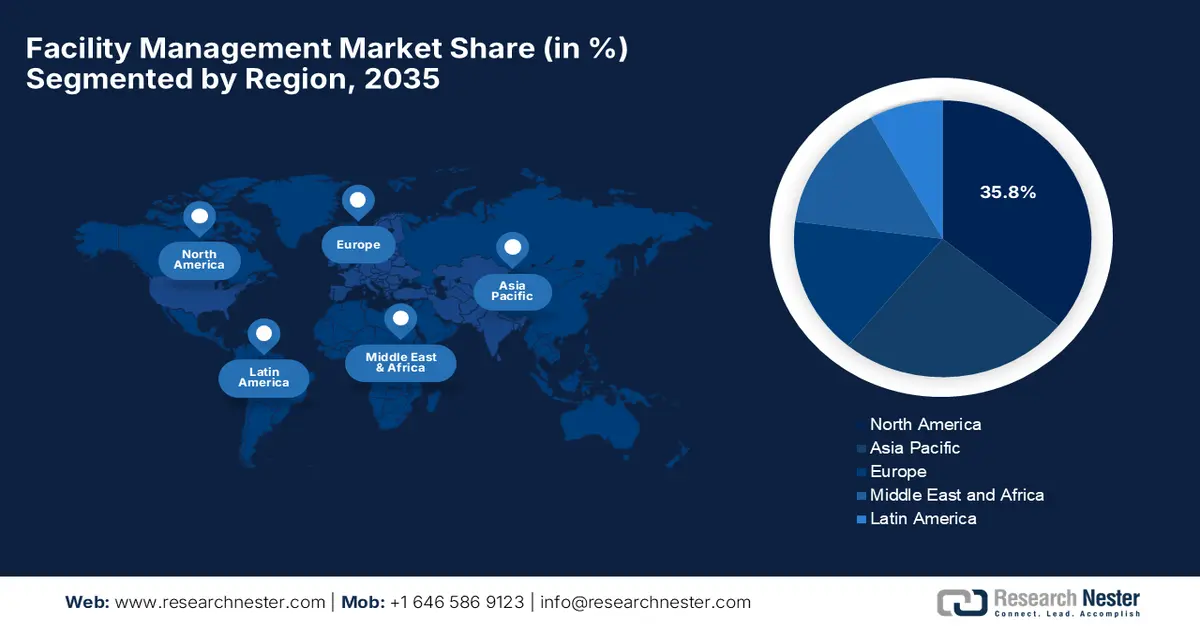

Regionale Einblicke:

- Es wird erwartet, dass Nordamerika bis 2035 einen Umsatzanteil von 35,8 % am Markt für Facility Management erreichen wird, was auf einen hohen Reifegrad der Infrastruktur und eine wachsende Nachfrage nach integrierten, auf Nachhaltigkeit ausgerichteten FM-Lösungen zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird im Prognosezeitraum das schnellste Wachstum erwartet, bedingt durch die rasante Urbanisierung und die zunehmende Nutzung digitalisierter und ausgelagerter Facility-Management-Modelle durch Unternehmen.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment Hard Services bis 2035 einen dominanten Umsatzanteil von 55,6 % im Facility-Management-Markt ausmachen wird, was auf seine unverzichtbare, stark regulierte Rolle bei der Instandhaltung kritischer Gebäudesysteme in verschiedenen Einrichtungen zurückzuführen ist.

- Der Bereich Immobilien dürfte im Prognosezeitraum einen signifikanten Umsatzanteil erzielen, beschleunigt durch die zunehmende Bautätigkeit und die wachsende Präferenz für integrierte FM-Lösungen für diversifizierte Immobilienportfolios.

Wichtigste Wachstumstrends:

- Urbanisierung und Infrastrukturausbau

- Einführung von intelligenten Gebäuden und IoT-Lösungen

Größte Herausforderungen:

- Mangel an Fachkräften

- Technologische Integration

Wichtige Akteure: Sodexo SA (Frankreich), CBRE Group, Inc. (USA), JLL (Jones Lang LaSalle Incorporated) (USA), Cushman & Wakefield plc (USA), Compass Group plc (GB), ABM Industries Inc. (USA), Mitie Group plc (GB), Aramark Corporation (USA), G4S Limited (GB), EMCOR Group, Inc. (USA), Serco Group plc (GB), OCS Group (GB), Dussmann Group (Deutschland), Colliers International Group Inc. (Kanada).

Global Facility Management Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 57,5 Milliarden US-Dollar

- Marktgröße 2026: 62,9 Milliarden US-Dollar

- Prognostizierte Marktgröße: 129 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 9,4 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (35,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, Deutschland, Vereinigtes Königreich, Japan, China

- Schwellenländer: Indien, Indonesien, Vietnam, Brasilien, Mexiko

Last updated on : 16 December, 2025

Markt für Facility Management – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Urbanisierung und Infrastrukturausbau: Wachsende Stadtbevölkerungen und die industrielle Entwicklung treiben die Nachfrage nach gut instand gehaltenen Gewerbe-, Wohn- und Industrieimmobilien im Facility-Management-Markt kontinuierlich an. Öffentliche und private Einrichtungen investieren in groß angelegte Infrastrukturprojekte und schaffen damit neue Chancen für FM-Anbieter. Im Dezember 2025 investiert Global Infrastructure Partners (GIP), eine Tochtergesellschaft von BlackRock, bis zu 3.000 Crore INR (ca. 335 Millionen USD) in eine Minderheitsbeteiligung an Aditya Birla Renewables. Dies ist eines der größten Engagements im indischen Sektor für erneuerbare Energien. ABREN, eine Tochtergesellschaft von Grasim, verwaltet ein diversifiziertes Portfolio von 4,3 GW an erneuerbaren Energien in zehn Bundesstaaten und liefert Solar-, Hybrid- und schwimmende Solaranlagen. Die Partnerschaft wird ABRENs Wachstum auf eine Kapazität von über 10 GW beschleunigen, indem sie die globale Infrastrukturexpertise von GIP und die operativen Fähigkeiten von ABREN nutzt, um das Wachstum des Facility-Management-Marktes zu unterstützen.

- Einführung intelligenter Gebäude und IoT-Lösungen: Die zunehmende Nutzung von Automatisierungssystemen und die Integration intelligenter Technologien, insbesondere des Internets der Dinge (IoT), fördern ein starkes Wachstum im Facility-Management-Markt. Facility Manager setzen verstärkt auf diese Tools, um Ressourcen zu optimieren und Mietern und Unternehmen qualitativ hochwertigere Dienstleistungen zu bieten. Im Dezember 2025 gab Vingroup die Unterzeichnung einer Absichtserklärung (MoU) im Wert von 3 Milliarden US-Dollar mit der Regierung von Telangana bekannt. Ziel ist die Entwicklung eines branchenübergreifenden Ökosystems auf einer Fläche von 2.500 Hektar, das intelligente Stadtentwicklung, Elektromobilität, Gesundheitswesen, Bildung, Tourismus und erneuerbare Energien umfasst. Darüber hinaus sollen ein 500-MW-Solarpark errichtet und die soziale Infrastruktur verbessert werden. Diese Partnerschaft stärkt somit die globale Expansion des Unternehmens, festigt die Wirtschaftsbeziehungen zwischen Indien und Vietnam und kurbelt den Markt an, indem sie die Nachfrage nach integrierten Dienstleistungen in intelligenten Stadtentwicklungsprojekten sowie großflächigen kommerziellen und sozialen Infrastrukturen steigert.

- Fokus auf Nachhaltigkeit und Energieeffizienz: Unternehmen stehen unter starkem Druck, ESG-Ziele zu erreichen, ihren CO₂-Fußabdruck zu reduzieren und die Standards für nachhaltiges Bauen einzuhalten. Dies ermöglicht es Facility-Management-Anbietern, Energieaudits und nachhaltige Instandhaltungsmethoden anzubieten und sich so als wichtige Partner von Nachhaltigkeitsinitiativen zu positionieren. Equans gab bekannt, dass in Partnerschaft mit SNG ein Pilotprojekt zur Sanierung von Wohngebäuden in Hertfordshire zu einem umfassenden Programm zur Dekarbonisierung von 372 Sozialwohnungen ausgebaut wurde. Das Projekt wird teilweise mit 5 Millionen Pfund (6,3 Millionen US-Dollar) aus dem Social Housing Decarbonization Fund (September 2025) finanziert. Die Initiative umfasst außerdem die Dämmung von Dachböden und Hohlwänden, die Installation von Solaranlagen und modernisierten Lüftungsanlagen mit dem Ziel, alle Wohnungen mindestens auf die Energieeffizienzklasse C zu bringen. Somit steigert dieses nachhaltige Programm die Energieeffizienz, reduziert CO₂-Emissionen, verbessert die Wohnbedingungen und bekämpft Energiearmut für die Bewohner. Dadurch wirkt es sich positiv auf das Wachstum des Facility-Management-Marktes aus.

Herausforderungen

- Fachkräftemangel: Dies ist eine der größten Herausforderungen, die das Wachstum des Facility-Management-Marktes über die Jahre gebremst hat. Diese Positionen erfordern heutzutage Expertise in Technologieintegration, nachhaltigen Praktiken und der Einhaltung sich ständig weiterentwickelnder Vorschriften. Die meisten Unternehmen haben Schwierigkeiten, qualifizierte Mitarbeiter zu gewinnen und zu halten, die komplexe Gebäudesysteme, vorausschauende Wartung und Energieoptimierung beherrschen. Dieser Fachkräftemangel beeinträchtigt die betriebliche Effizienz, die Servicequalität und die Kundenzufriedenheit. Schulungsprogramme und Zertifizierungen tragen zwar zur Lösung dieses Problems bei, doch die Nachfrage nach hochqualifiziertem Personal übersteigt weiterhin das Angebot und stellt somit ein erhebliches Hindernis für das Wachstum des Facility-Management-Marktes dar.

- Technologische Integration: Der Markt für Gebäudemanagement steht angesichts der ständigen technologischen Weiterentwicklung bestehender Systeme vor großen Herausforderungen. IoT, KI, Tools für die vorausschauende Wartung und Energiemanagement-Software sind für einen effizienten Betrieb unerlässlich. Die Implementierung dieser Technologien in heterogenen Gebäudeportfolios ist jedoch komplex und kostspielig. Gleichzeitig erschweren Probleme wie Kompatibilität, Sicherheitsbedenken und Mitarbeiterschulungen die Einführung in diesem Bereich. Kleinere Unternehmen in preissensiblen Regionen verfügen zudem oft nicht über das nötige Kapital oder die technische Expertise, um Smart-Building-Lösungen voll auszuschöpfen, was zu Unterschieden in der Servicequalität führt. Daher erfordert das rasante Tempo der digitalen Innovation eine kontinuierliche Anpassung, wodurch die technologische Integration zu einer ständigen Herausforderung wird.

Marktgröße und Prognose für Facility-Management-Unternehmen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,4 % |

|

Marktgröße im Basisjahr (2025) |

57,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

129 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung im Bereich Facility Management:

Segmentanalyse der Dienstleistungsarten

Im Facility-Management-Markt wird erwartet, dass das Segment der technischen Dienstleistungen in den kommenden Jahren mit 55,6 % den größten Umsatzanteil erzielen wird. Dienstleistungen wie Gebäudetechnik (Heizung, Lüftung, Klimaanlage, Sanitär, Elektro), Brandschutz und die technische Instandhaltung von Gebäuden sind für den reibungslosen Betrieb von Gebäuden unerlässlich. Diese Leistungen sind zwingend erforderlich, unterliegen strengen Regulierungen und erfordern qualifizierte Wartung in verschiedenen Bereichen. Im November 2025 gab CBRE die Übernahme von Pearce Services für insgesamt 1,2 Milliarden US-Dollar bekannt. Dadurch stärkt das Unternehmen seine Kompetenzen in den Bereichen digitale und Energieinfrastruktur, einschließlich kritischer Stromversorgungssysteme, erneuerbarer Energien, drahtloser Netzwerke und Ladeinfrastruktur für Elektrofahrzeuge. Neben der Expertise von Pearce in den Bereichen Planung, Wartung und Reparatur wird CBRE voraussichtlich ein Kern-EBITDA von über 350 Millionen US-Dollar generieren. Darüber hinaus stärkt die Übernahme das Segment Gebäudebetrieb und -erfahrung, erweitert das Angebot im Bereich der technischen Gebäudeausrüstung und eröffnet neue Wachstumschancen im Markt.

Vertikale Segmentanalyse

Im Hinblick auf die einzelnen Segmente wird erwartet, dass der Immobiliensektor im genannten Zeitraum einen signifikanten Umsatzanteil am Facility-Management-Markt erzielen wird. Das Wachstum dieses Segments hängt vom anhaltenden Aufschwung der Bau- und Immobilienbranche in den Entwicklungsländern ab. Darüber hinaus bietet integriertes Facility Management (IFM) einheitliche Vertragsabwicklung, optimiertes Management und Gebäudeautomation und ist daher besonders attraktiv für diversifizierte Immobilienunternehmen. Im Mai 2025 gab Krystal Integrated Services Limited bekannt, einen dreijährigen Facility-Management-Vertrag mit der indischen Flughafenbehörde (Airports Authority of India) für das neue Terminal am Flughafen JPNI abgeschlossen zu haben. Der Vertrag hatte einen Wert von ca. 20,26 Crore INR (ca. 2,5 Millionen USD). Das Unternehmen erwähnte außerdem, dass das Projekt das Betriebs- und Infrastrukturmanagement umfasst und somit die optimale Leistung der Flughafenanlagen gewährleistet. Solche Projekte stärken die Position von FM-Unternehmen als wichtige Partner im Immobilien- und Infrastrukturmanagement.

Segmentanalyse der Bereitstellungsmodi

Bis Ende 2035 wird im Facility-Management-Markt ein deutliches Wachstum des Outsourcings gegenüber internen Modellen erwartet. Die Möglichkeit, den Aufwand für Kunden zu reduzieren, den Zugang zu professionellen FM-Unternehmen zu ermöglichen und die Skalierbarkeit über mehrere Standorte hinweg zu gewährleisten sowie die Verantwortung für Compliance, Haftung und Betrieb zu verlagern, ist ein weiterer Vorteil. Gleichzeitig hat sich der Immobilienmarkt in den letzten Jahren globaler und fragmentierter entwickelt, wodurch das Facility Management an mehreren Standorten ausgelagert wird und kosteneffizienter und flexibler wird. Die zunehmende Komplexität von Gebäudesystemen, einschließlich HLK, Energiemanagement und intelligenter Technologien, bestärkt Unternehmen zudem darin, auf spezialisierte Outsourcing-Anbieter zurückzugreifen. Der Fokus auf Nachhaltigkeit und ESG-Compliance ermöglicht es Unternehmen außerdem, mit erfahrenen FM-Unternehmen zusammenzuarbeiten, die energieeffiziente und grüne Initiativen umsetzen können. Dies verbessert die Skalierbarkeit von Outsourcing-Lösungen im Facility Management und stärkt deren Präferenz gegenüber internen Modellen.

Unsere detaillierte Analyse des Marktes für Facility Management umfasst die folgenden Segmente:

Segment | Teilsegmente |

Serviceart |

|

Vertikal |

|

Bereitstellungsmodus |

|

Angebot |

|

Organisationsgröße |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Facility Management – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich in den kommenden Jahren mit 35,8 % den größten Umsatzanteil am globalen Facility-Management-Markt erzielen. Die führende Position der Region in diesem Bereich ist maßgeblich auf die Präsenz hochentwickelter Länder in Bezug auf Technologie und Wirtschaft zurückzuführen. Zudem profitiert die Region von einer gut ausgebauten Infrastruktur und einer steigenden Nachfrage nach Facility-Management-Lösungen. In diesem Zusammenhang gab Newmark im April 2025 bekannt, seine Geschäftsbereiche Immobilienverwaltung und Facility Management durch eine konsolidierte Struktur zusammengeführt zu haben. Diese Struktur ist darauf ausgelegt, Eigentümern und Nutzern umfassendere Komplettlösungen anzubieten. Darüber hinaus unterstützt dieser Schritt Newmarks Strategie, seine globale Präsenz im Bereich Management-Services auszubauen und das Ziel, innerhalb von fünf Jahren über 2 Milliarden US-Dollar an wiederkehrenden Umsätzen zu generieren, schneller zu erreichen. Die optimierte Struktur ermöglicht es Kunden außerdem, auf ein breiteres Spektrum an nachhaltigkeitsorientierten FM-Lösungen zuzugreifen und somit das Marktwachstum positiv zu beeinflussen.

In den USA ist der Markt für Facility Management über die Jahre deutlich gewachsen, angetrieben durch etablierte Unternehmens- und Immobilienportfolios. Zusätzlich profitiert der Markt von der zunehmenden Nutzung von Outsourcing und der schnellen Integration intelligenter Gebäudetechnologien. Im November 2025 hob ABM in seinem Update hervor, dass Unternehmen angesichts steigender Anforderungen an Effizienz, Nachhaltigkeit und Resilienz rasch von fragmentierten Anbietermodellen zu einem integrierten, leistungsorientierten Facility Management wechseln. Das Update beschreibt außerdem die integrierten Dienstleistungen, die HLK, Elektrotechnik, Gebäudereinigung, Energiemanagement und intelligente Gebäudetechnologien umfassen. Das Unternehmen erzielt messbare Ergebnisse durch Selbstbewertung, Echtzeit-KPIs und prädiktive Analysen. Dieser integrierte Ansatz vereinfacht die Abläufe für Kunden, erhöht die Verantwortlichkeit und bietet ein Modell mit nur einem Partner, das die langfristige Resilienz der Gebäude stärkt.

Der kanadische Markt für Facility Management gewinnt dank starker Infrastrukturprogramme des öffentlichen Sektors, strenger Bauvorschriften und des zunehmenden Fokus auf umweltzertifizierte Gebäude an Dynamik. Organisationen im Land priorisieren das Lebenszyklusmanagement von Anlagen und die vorbeugende Instandhaltung, insbesondere in institutionellen Gebäuden wie Schulen und Krankenhäusern. In diesem Zusammenhang gab die Dexterra Group im Juli 2025 die Übernahme einer 40-prozentigen Beteiligung an der Pleasant Valley Corporation (PVC) bekannt, einem Facility-Management-Anbieter mit einem Jahresumsatz von rund 175 Millionen US-Dollar. Der Wert der Transaktion belief sich auf 58,3 Millionen US-Dollar. Durch diese Investition erweitert Dexterra seine Präsenz im Facility Management um die integrierten FM-Kompetenzen, die proprietäre Technologieplattform und die langjährigen Kundenbeziehungen von PVC. Darüber hinaus sicherte sich das Unternehmen eine Option zum Erwerb der verbleibenden 60-prozentigen Beteiligung und positioniert sich damit für ein stärkeres Wachstum und langfristige Expansion.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum verzeichnete das schnellste Wachstum im internationalen Facility-Management-Markt. Ursächlich hierfür sind die Urbanisierung und der zunehmende Trend zum Outsourcing in Unternehmen. Gleichzeitig setzt die Region verstärkt auf digitale Tools für IoT-Überwachung und vorausschauende Wartung, was das Marktwachstum in Schwellen- und Industrieländern beschleunigt. Supreme Facility Management gab im Januar 2025 die Übernahme einer 76-prozentigen Beteiligung an Cleanway Management Systems und Ashok Business Service India bekannt, um seine Präsenz im Bereich integriertes Facility Management in Karnataka, Tamil Nadu und Telangana auszubauen. Die beiden Unternehmen erwirtschafteten im Geschäftsjahr 2024 zusammen einen Umsatz von 53,56 Crore INR (ca. 6,5 Millionen USD). Die Übernahme soll nach Abschluss der Transaktion den Umsatz von Supreme um 45–50 Crore INR (ca. 5,5–6,1 Millionen USD) steigern. Dadurch stärkt der Schritt die führende Position des Unternehmens in Südindien, indem er operative Synergien und einen Integrationsprozess aufgrund der sich überschneidenden Serviceportfolios schafft.

China festigt seine Vormachtstellung im regionalen Markt für Facility Management, gestützt durch massive Gewerbeimmobilienprojekte, Smart-City-Initiativen und die Modernisierung der öffentlichen Infrastruktur. Der Trend zu professionalisierten FM-Dienstleistungen ist zudem auf den Bedarf an Effizienz, Compliance und standardisierten Abläufen zurückzuführen. Die chinesische Regierung gab im Juli 2024 bekannt, dass ein Aktionsplan für die grüne Entwicklung von Rechenzentren ins Leben gerufen wurde, der die CO₂-arme Transformation des Sektors beschleunigen soll. Bis Ende 2025 soll die durchschnittliche Energieeffizienz (PUE) von Rechenzentren auf unter 1,5 sinken, während der Anteil erneuerbarer Energien jährlich um 10 % steigen soll. Der Plan unterstreicht Chinas Bestrebungen hin zu einer nachhaltigen und großflächigen digitalen Infrastruktur, wodurch die Nachfrage nach Facility Management für Rechenzentren – insbesondere nach technischer Wartung und Energiemanagement – direkt steigt.

Indien verzeichnet ein starkes Wachstum im Facility-Management-Markt, bedingt durch die rege Bautätigkeit und die zunehmende Nutzung von Managed Services durch Unternehmen. Das Land profitiert zudem von staatlichen Nachhaltigkeitsprogrammen und Smart-City-Projekten, die die Nachfrage nach FM-Lösungen im Bereich Energiemanagement aktiv steigern. Im Mai 2025 veröffentlichte Supreme Facility Management Limited seine Geschäftszahlen für das Geschäftsjahr. Der Nettogewinn stieg um 95 % auf 6,79 Mrd. INR (ca. 0,83 Mio. USD), angetrieben durch das Wachstum im Bereich integrierter Facility-Management-Dienstleistungen. Das Unternehmen gab außerdem bekannt, dass der konsolidierte Gesamtumsatz 403,49 Mrd. INR (ca. 49,2 Mio. USD) erreichte, bei einem EBITDA von 36,29 Mrd. INR (ca. 4,4 Mio. USD). Dies spiegelt die hohe operative Effizienz in den Bereichen integriertes Facility Management, Mitarbeitertransport und Produktionsunterstützung wider. Darüber hinaus blieb das integrierte Facility Management der wichtigste Umsatzträger und trug über 74,4 % zum konsolidierten Umsatz bei.

Einblicke in den europäischen Markt

Europa hat sich dank ausgereifter Outsourcing-Praktiken, strenger Umweltauflagen und der weitverbreiteten Anwendung integrierter FM-Modelle als führender Akteur auf dem internationalen Markt für Facility Management etabliert. Der europäische Markt profitiert zudem von der Digitalisierung, einschließlich Automatisierung und Gebäudeanalytik, die die Dienstleistungserbringung in Wirtschaft, Verwaltung und Industrie grundlegend verändert. Im Februar 2025 gab ISS Germany bekannt, einen Großauftrag von Aroundtown zur Bereitstellung integrierter Facility-Management-Dienstleistungen an 47 Standorten in Deutschland mit einer Gesamtfläche von rund 715.000 m² erhalten zu haben. Der Leistungsumfang umfasst Reinigung, Gebäudetechnik, Sicherheit, Landschaftspflege und Winterdienst inklusive Mobilisierung. Diese Partnerschaft unterstreicht die wachsende Nachfrage nach großflächigen, standortübergreifenden FM-Lösungen in Europa.

Deutschland profitiert im Facility-Management-Markt von seiner fortschrittlichen Industrieinfrastruktur, hohen technischen Standards und der rasanten Modernisierung von Gewerbeimmobilien. Das Land legt gezielt Wert auf Gebäudeeffizienz, vorausschauende Instandhaltung und Compliance-orientierte Dienstleistungen. Im Mai 2025 gab SPIE die Verlängerung seines Sechsjahresvertrags für das technische Facility-Management des Servicezentrums der Commerzbank in Frankfurt bekannt. Das Zentrum umfasst 105.000 m² und rund 2.500 Arbeitsplätze. Der Leistungsumfang beinhaltet die Instandhaltung und Modernisierung der Gebäudetechnik, die Aufrüstung der Kälteanlagen und die Erneuerung des Gebäudemanagementsystems mit über 30.000 Datenpunkten. Gleichzeitig werden Energieeffizienzmaßnahmen zur Reduzierung der CO₂-Emissionen umgesetzt. Die langjährige Partnerschaft, die bereits seit 23 Jahren besteht, unterstreicht das Engagement des Unternehmens für energieeffiziente FM-Lösungen in Europa.

Großbritannien gilt als Vorreiter im regionalen Markt für Facility Management, vor allem aufgrund der hohen Outsourcing-Durchdringung, einer starken Dienstleistungsbasis im öffentlichen Sektor und eines etablierten, integrierten FM-Ökosystems. Die Nachfrage nach nachhaltigem Gebäudebetrieb, Lösungen für ein optimales Arbeitsumfeld und Energiemanagement-Dienstleistungen ist im Land stark gestiegen. Bellrock kündigte im Dezember 2025 die Einführung von Symphony an, einer datengesteuerten Facility-Management-Lösung, die vorausschauende Wartung und Echtzeitüberwachung ermöglicht und damit traditionelle reaktive FM-Ansätze revolutioniert. Die Plattform analysiert Gebäudedaten effizient, um Ineffizienzen zu erkennen und Techniker vor Ausfällen zu alarmieren. Dadurch werden Kosten gesenkt und die Einhaltung von Vorschriften verbessert. Symphony passt sich zudem den Nutzungsmustern und Energiezielen jedes Gebäudes an und bietet so maßgeschneiderte Wartungspläne.

Wichtige Akteure im Markt für Facility Management:

- ISS A/S (Dänemark)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Sodexo SA (Frankreich)

- CBRE Group, Inc. (USA)

- JLL (Jones Lang LaSalle Incorporated) (USA)

- Cushman & Wakefield plc (USA)

- Compass Group plc (UK)

- ABM Industries Inc. (USA)

- Mitie Group plc (UK)

- Aramark Corporation (USA)

- G4S Limited (UK)

- EMCOR Group, Inc. (USA)

- Serco Group plc (UK)

- OCS Group (UK)

- Dussmann Gruppe (Deutschland)

- Colliers International Group Inc. (Kanada)

- ISS A/S zählt zu den weltweit führenden FM-Anbietern und bietet Reinigungs-, Wartungs-, Catering-, Sicherheits- und Arbeitsplatzlösungen in über 50 Ländern an. Das Unternehmen investiert kontinuierlich in digitales Gebäudemanagement und IoT-basierte vorausschauende Wartung mit dem Ziel, die Effizienz zu steigern. Darüber hinaus setzt ISS auf langfristige Verträge mit multinationalen Kunden und nutzt dabei seine globale Reichweite und operative Expertise.

- Sodexo SA gilt als Vorreiter in diesem Bereich und ist in über 70 Ländern aktiv. Das Unternehmen kombiniert Dienstleistungen wie Catering und Reinigung mit integrierten FM-Lösungen. Dabei legt Sodexo Wert auf Nachhaltigkeit, Wohlbefinden und intelligente Arbeitsplatzanalysen. Durch Akquisitionen und die Bündelung von Dienstleistungen expandiert Sodexo effizient und stärkt so seine Position als Partner für Unternehmen, die ihre betriebliche Effizienz und die Mitarbeiterzufriedenheit steigern möchten.

- CBRE Group, Inc. mit Hauptsitz in den USA bietet weltweit technische, operative und Arbeitsplatzmanagement-Lösungen an und nutzt dabei Technologien für vorausschauende Wartung und Energieoptimierung. Gleichzeitig trägt der starke Fokus des Unternehmens auf Nachhaltigkeit und KI-gestützte Gebäudeoptimierung dazu bei, langfristige Verträge zu sichern und die Kundenbeziehungen über Unternehmensportfolios hinweg zu stärken.

- JLL (Jones Lang LaSalle Incorporated) integriert Immobilien-, Projekt- und Facility-Management mit strategischen Lösungen für den Arbeitsplatz. Das Unternehmen fördert die Entwicklung von FM-Fachkräften und nutzt digitale und IoT-basierte Tools für einen intelligenten Gebäudebetrieb und mehr Nachhaltigkeit. Dies geschieht durch Partnerschaften mit der IFMA und Zertifizierungen wie FMP und SFP. JLL konzentriert sich zudem auf die Verbesserung der Arbeitsplatzeffizienz und der Mitarbeiterzufriedenheit und erreicht damit ein breites Publikum.

- Cushman & Wakefield plc zählt zu den führenden Anbietern in diesem Bereich und bietet technische Betriebsabläufe, Reinigung und Sicherheit mit Fokus auf Analytik und Gebäudeautomation zur Optimierung der Kundenanlagen. Zu den strategischen Initiativen des Unternehmens gehören die digitale Transformation und der Ausbau integrierter Facility-Management-Dienstleistungen durch die Kombination lokaler Expertise mit globalen Ressourcen für eine konsistente Servicequalität.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Facility Management:

Der globale Markt für Facility Management wird von großen multinationalen Unternehmen dominiert, die technische und infrastrukturelle Dienstleistungen kombinieren. Führende Unternehmen wie ISS, Sodexo und CBRE nutzen integrierte Serviceportfolios, ihre globale Reichweite und Größe sowie ihre starke operative Kompetenz. Expansion durch Akquisitionen, Investitionen in digitales oder IoT-basiertes Gebäudemanagement und die Bündelung von Dienstleistungen in integrierten FM-Verträgen sind einige der Strategien, mit denen diese Akteure das Marktwachstum ankurbeln. Im September 2024 gab Weinberg Capital Partners die Beteiligung an ProNet Services bekannt, einem der führenden Facility-Management-Unternehmen der Schweiz. Die Investition ist Teil von WCP#4 und unterstützt das weitere Wachstum von ProNet durch organisches Wachstum und strategische Akquisitionen, darunter technische Wartung und Concierge-Services. DECALIA Capital bleibt ebenfalls Anteilseigner. Ziel der Partnerschaft ist es, das hochwertige FM-Angebot von ProNet durch die Nutzung von Weinbergs Expertise in Buy-and-Build-Strategien zu stärken.

Unternehmenslandschaft des Facility-Management-Marktes:

Neueste Entwicklungen

- Im Dezember 2025 gaben OCI Global und Orascom Construction ihre geplante Fusion bekannt. Dadurch entsteht eine globale, in Abu Dhabi verankerte Infrastruktur- und Investitionsplattform mit Kompetenzen in den Bereichen Bauwesen, Infrastruktur und Kapitalanlagen. Die OCI-Aktionäre werden vorbehaltlich der Zustimmung der Aktionäre rund 47 % des fusionierten Unternehmens halten, wobei das Umtauschverhältnis 0,4634 Orascom-Aktien pro OCI-Aktie beträgt.

- Im November 2025 gab JLL bekannt, dass über 1.700 seiner Fachkräfte weltweit das Facility-Management-Professional-Programm der IFMA sowie Kurse zu Nachhaltigkeits-Facility-Professionals und Grundlagen des FM absolviert haben, was zu einem Anstieg der Beförderungen um 2 % und einer Verbesserung der Mitarbeiterbindung um 14 % führte.

- Report ID: 8319

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.