Marktausblick für Betrugsmanagement im Bankwesen:

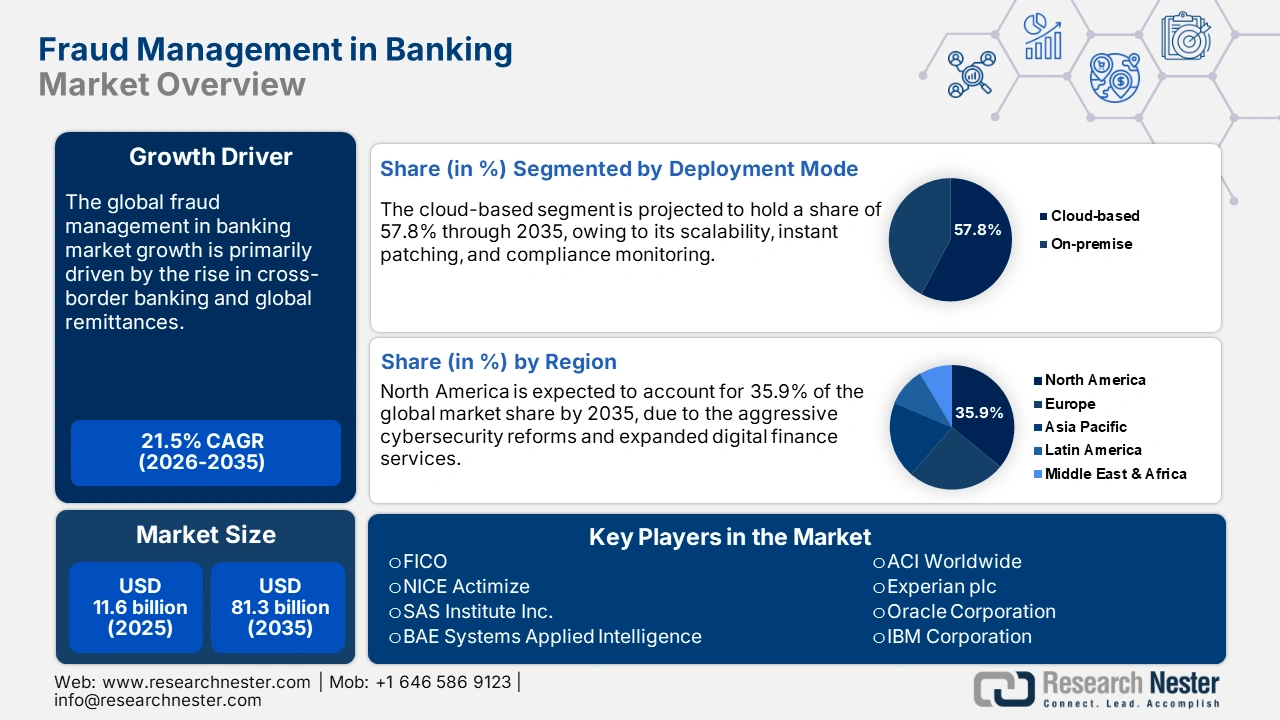

Der Markt für Betrugsmanagement im Bankwesen hatte 2025 ein Volumen von 11,6 Milliarden US-Dollar und wird bis 2035 voraussichtlich auf 81,3 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 21,5 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 14,0 Milliarden US-Dollar geschätzt.

Der globale Handel mit Lösungen zur Bekämpfung von Bankbetrug ist auf eine stabile Lieferkette spezialisierter Hardware- und Softwarekomponenten angewiesen. Digitale Technologien und Datenanalysetools sind für die Effektivität von Softwarelösungen zur Bekämpfung von Bankbetrug unerlässlich. Die hohen Kosten beeinflussen die Preise für B2B-Softwarelizenzen und Integrationslösungen, insbesondere für Betrugsanalysetools, die im Bankwesen eingesetzt werden.

Die steigende Anzahl digitaler und Echtzeit-Zahlungen vergrößert die Angriffsfläche. Da Kunden und Händler verstärkt auf Sofort- und integrierte Zahlungen setzen, müssen Banken deutlich mehr Transaktionen mit hoher Geschwindigkeit überwachen. Dies erhöht das Betrugsrisiko und den Bedarf an Echtzeitkontrollen. Beispielsweise überstieg das Volumen digitaler Zahlungen in Indien im Geschäftsjahr 2024/25 18.000 Crore Transaktionen, einschließlich UPI und anderer digitaler Systeme. Dies verdeutlicht, wie stark das Transaktionsvolumen die Nachfrage nach Erkennungs- und Präventionsmaßnahmen antreibt.

Laut einem Bericht des Presseinformationsbüros (PIB) vom März 2025 stiegen digitale Zahlungstransaktionen von 8.839 Crore im Geschäftsjahr 2021/22 auf 18.737 Crore im Geschäftsjahr 2023/24, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 46 % entspricht. Maßgeblich zu diesem Anstieg beigetragen hat die Unified Payments Interface (UPI), die mit einer CAGR von 69 % expandierte und von 4.597 Crore Transaktionen im Geschäftsjahr 2021/22 auf 13.116 Crore Transaktionen im Geschäftsjahr 2023/24 anstieg. Der massive Anstieg digitaler und sofortiger Transaktionen hat die Angriffsfläche vergrößert und damit die Nachfrage nach fortschrittlichen Betrugserkennungsmethoden erhöht.

Gesamtzahl der digitalen Zahlungstransaktionen in den letzten fünf Geschäftsjahren

Geschäftsjahr | Gesamtzahl der Zahlungstransaktionen | |

Volumen in Crore | Wert (in Lakh) | |

2020-2021 | 4.370,68 | 1.414,58 |

2021-2022 | 7.197,68 | 1.744,01 |

2022-2023 | 11.393,82 | 2.086,85 |

2023-2024 | 16.443,02 | 2.428,24 |

2024-2025 (bis Januar 2025) | 18.120,82 | 2.330,72 |

Quelle: PIB

Betrugsmanagement im Bankensektor – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Cloud-Migration und Modernisierung der digitalen Infrastruktur: Der starke Trend zur Digitalisierung veranlasst Banken aufgrund der attraktiven Chancen für wichtige Marktteilnehmer zu Investitionen in Cloud-basierte Plattformen. Die automatisierten Plattformen ermöglichen schnellere Regelaktualisierungen, föderierte Lernmodelle und sichere Dateninteroperabilität – allesamt essenziell für die Betrugsbekämpfung. Das US Government Accountability Office (GAO) schätzte die jährlichen direkten finanziellen Verluste des Staates durch Betrug auf 233 bis 521 Milliarden US-Dollar (basierend auf Daten aus den Geschäftsjahren 2018 bis 2022). Diese Spanne berücksichtigt verschiedene Risikoszenarien in diesem Zeitraum; rund 90 % der geschätzten Gesamtverluste fallen in diesen Bereich. Diese Zahlen unterstreichen den dringenden Bedarf an fortschrittlicheren Tools und Systemen zur Prävention, Aufdeckung und Bekämpfung von Betrug.

- Die Expansion von Open-Banking- und Fintech-Ökosystemen: Open Banking ermöglicht es Finanzinstituten, Kundendaten über spezielle Tools, sogenannte APIs, mit Drittanbieter-Apps zu teilen. Dies birgt aufgrund der erhöhten Anzahl an Zugriffspunkten neue Betrugsrisiken. Da Hacker dadurch mehr Möglichkeiten haben, in Systeme einzudringen, steigt auch das Betrugsrisiko. Um diesen Problemen zu begegnen, investieren viele Endnutzer massiv in Betrugsmanagement-Lösungen der nächsten Generation. Die Europäische Agentur für Cybersicherheit (ENISA) empfahl 2024 zudem, Betrugsprüfungen verstärkt auf APIs auszurichten, insbesondere zur Verifizierung digitaler Identitäten, zur Einleitung von Zahlungen und zur Überprüfung der Nutzeridentität.

- Wachstum im grenzüberschreitenden Bankwesen und bei globalen Geldüberweisungen: Geldtransfers ins Ausland sind komplex, da jedes Land seine eigenen Regeln, Datenschutzgesetze und Währungsprobleme hat, was Betrügern das Leben erleichtert. Um dem entgegenzuwirken, investieren viele Finanzinstitute in fortschrittliche Betrugsmanagementlösungen, die voraussichtlich an Bedeutung gewinnen werden. Laut einem Weltbankbericht vom Dezember 2024 stiegen die weltweiten Geldüberweisungen im Berichtsjahr um 5,8 % auf 685 Milliarden US-Dollar. Indien war mit einem Rekordwert von 129 Milliarden US-Dollar der größte Empfänger, was 14,3 % des weltweiten Gesamtvolumens entspricht. Dieses Wachstum wurde maßgeblich durch die Erholung der Arbeitsmärkte in den einkommensstarken OECD-Ländern begünstigt, was die Geldtransfers in Länder mit niedrigem und mittlerem Einkommen ankurbelte. Die Trends im digitalen Zahlungsverkehr in Entwicklungs- und Industrieländern dürften daher die Entwicklung grenzüberschreitender Zahlungsmanagementlösungen in den kommenden Jahren beschleunigen.

Herausforderungen

- Komplexe grenzüberschreitende Datenschutzbestimmungen: Die uneinheitlichen und unterschiedlichen Datenschutzgesetze behindern den Handel mit fortschrittlichen Lösungen zur Betrugserkennung im Bankwesen. Die strengen Vorschriften schränken grenzüberschreitende Datentransfers ein, die für globale Betrugsanalyseplattformen unerlässlich sind. Viele Unternehmen verzeichnen aufgrund dieser komplexen Bestimmungen Verzögerungen von sechs bis neun Monaten bei der Produkteinführung. Um dieses Problem zu lösen, werden Unternehmen voraussichtlich strategische Partnerschaften mit lokalen Unternehmen eingehen oder verstärkt in Rechtsabteilungen investieren.

- Mangelnde Infrastrukturbereitschaft in Schwellenländern: In Schwellenländern stellt die mangelnde Infrastrukturbereitschaft eine große Herausforderung für ein effektives Betrugsmanagement im Bankwesen dar. Viele Institute arbeiten noch immer mit veralteten Systemen, die weder fortschrittliche Betrugserkennung noch Echtzeitanalysen unterstützen. Begrenzte Datenintegration und schwache Interoperabilität zwischen Banken, Fintechs und Zahlungsplattformen behindern zudem koordinierte Abwehrmechanismen. Schlechte Konnektivität und geringe Cloud-Nutzung schränken den Einsatz KI-basierter Überwachungslösungen ein, während der Mangel an qualifizierten Cybersicherheitsexperten zu Sicherheitslücken führt.

Marktgröße und Prognose für Betrugsmanagement im Bankwesen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

21,5 % |

|

Marktgröße im Basisjahr (2025) |

11,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

81,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Betrugsmanagement im Bankwesen – Marktsegmentierung:

Segmentanalyse nach Lösungsart

Das Segment Betrugserkennung und -prävention wird bis 2035 voraussichtlich 42,9 % des globalen Marktanteils erreichen. Das rasante Wachstum digitaler Zahlungsvolumina, die zunehmende Bedrohung durch KI-generierten Betrug und die Anforderungen an die Einhaltung gesetzlicher Bestimmungen treiben die Nachfrage nach Lösungen zur Betrugserkennung und -prävention maßgeblich an. So gibt beispielsweise die Federal Trade Commission (FTC) an, dass US-Verbraucher im Jahr 2024 über 12,5 Milliarden US-Dollar durch Betrug verloren haben – ein Anstieg von 25 % gegenüber dem Vorjahr. Dies führte zu einer dringenden institutionellen Nachfrage nach Präventionsinstrumenten. 2024 verzeichneten Verbraucher die höchsten Verluste durch Anlagebetrug mit insgesamt 5,7 Milliarden US-Dollar, ein Plus von 24 % gegenüber 2023. Betrug durch Identitätsdiebstahl verursachte mit 2,95 Milliarden US-Dollar die zweithöchsten Verluste. Im selben Jahr verloren Verbraucher auch mehr Geld durch Betrug im Zusammenhang mit Banküberweisungen und Kryptowährungszahlungen als durch alle anderen Zahlungsmethoden zusammen. Darüber hinaus stellte das Nationale Institut für Standards und Technologie (NIST) im Jahr 2024 ein aktualisiertes Cybersecurity Framework 2.0 vor, das Finanzinstitute dazu auffordert, fortschrittliche Tools zur Vorhersage von Cyberbedrohungen und zur Erkennung von Risiken in Echtzeit einzusetzen.

Segmentanalyse der Bereitstellungsmodi

Das Cloud-basierte Segment wird im Prognosezeitraum voraussichtlich 57,8 % des globalen Marktanteils ausmachen. Cloud-basierte Betrugspräventionsplattformen sind aufgrund ihrer Skalierbarkeit, der Möglichkeit zur sofortigen Aktualisierung von Sicherheitslücken und der Überwachung der Einhaltung von Vorschriften besonders gefragt. Das US-Finanzministerium berichtete 2024, dass seine jüngsten technologie- und datengestützten Initiativen zur Bekämpfung von Betrug und unrechtmäßigen Zahlungen dazu beigetragen haben, im Finanzjahr 2024 (Oktober 2023 – September 2024) über 4 Milliarden US-Dollar einzutreiben und zu verhindern – ein deutlicher Anstieg gegenüber 652,7 Millionen US-Dollar im Finanzjahr 2023. Darüber hinaus führte der Einsatz von KI-gestütztem maschinellem Lernen zur beschleunigten Erkennung von Scheckbetrug im Zusammenhang mit dem Finanzministerium zu Rückforderungen in Höhe von 1 Milliarde US-Dollar. Dieser Fortschritt unterstreicht die gezielten Bemühungen des Office of Payment Integrity (OPI) des Finanzministeriums, das dem Bureau of the Fiscal Service untersteht, die Maßnahmen zur Betrugsprävention zu stärken und seine Dienstleistungen für Neu- und Bestandskunden auszuweiten. Auch die Europäische Agentur für Cybersicherheit (ENISA) erklärte, dass Cloud-basierte Sicherheitstools für das Betrugsmanagement im Bankwesen unerlässlich sind. Solche Empfehlungen von renommierten Organisationen öffnen Herstellern von cloudbasierten Betrugsmanagement-Plattformen direkt lukrative Türen.

Endnutzersegmentanalyse

Der Investmentbankensektor entwickelt sich aufgrund zunehmender Fälle von Marktmanipulation, Insiderhandel und ausgeklügelten Cyberangriffen auf hochkarätige Transaktionen zum am schnellsten wachsenden Endnutzer im Markt für Betrugsmanagement. Angesichts umfangreicher Fusionen, Übernahmen und grenzüberschreitender Geschäfte sehen sich Investmentbanken komplexen Risiken gegenüber, die fortschrittliche Lösungen zur Betrugserkennung und Compliance erfordern. Darüber hinaus zwingt der wachsende regulatorische Druck im Bereich der Geldwäschebekämpfung (AML) und der Kundenidentifizierung (KYC) Banken zur Einführung KI-gestützter Überwachungsplattformen. Dieser Trend verdeutlicht, wie Investmentbanken dem Betrugsmanagement höchste Priorität einräumen, um das Vertrauen ihrer Kunden zu wahren und globale Compliance-Standards zu erfüllen.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Bereitstellungsmodus |

|

Lösungstyp |

|

Betrugsart |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Betrugsmanagement im Bankenmarkt – Regionale Analyse

Einblicke in den nordamerikanischen Markt

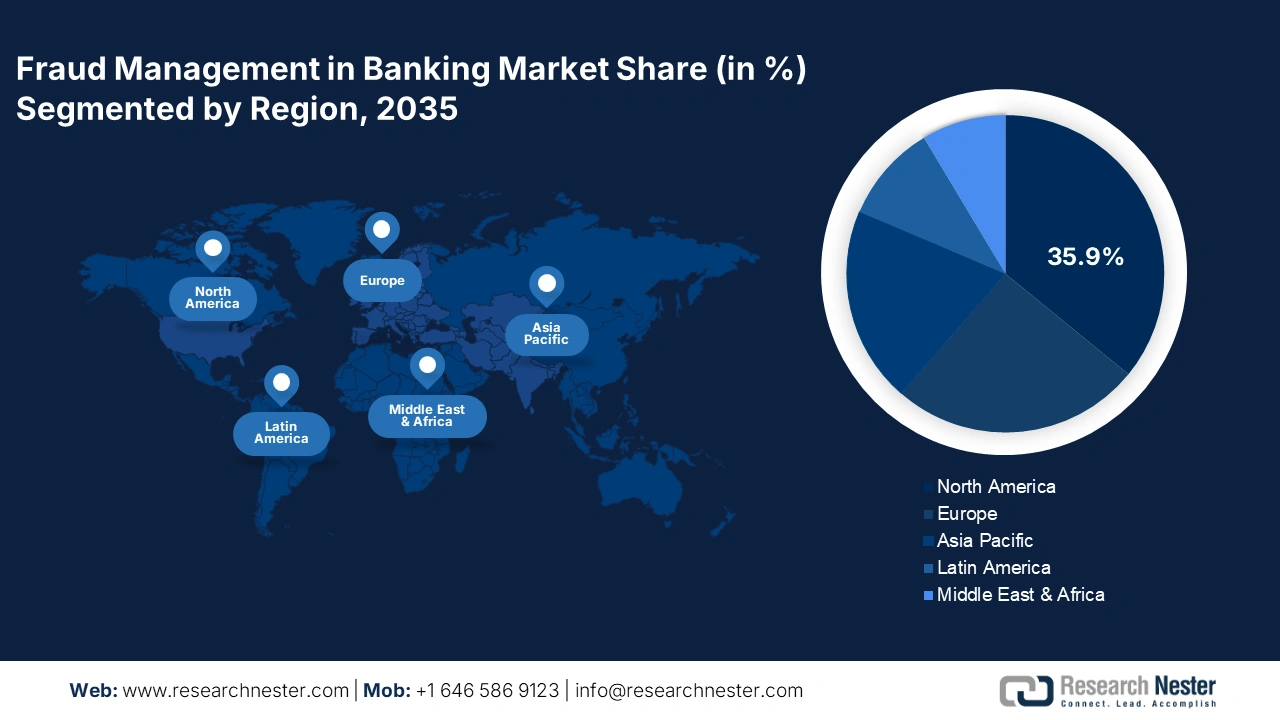

Der nordamerikanische Markt für Betrugsmanagement im Bankwesen wird bis 2035 voraussichtlich 35,9 % des weltweiten Umsatzes ausmachen. Aggressive Reformen im Bereich der Cybersicherheit und der Ausbau digitaler Finanzdienstleistungen dürften den Absatz von Betrugsmanagementlösungen weiter ankurbeln. Steigende IT-Budgets und die Verlagerung öffentlicher Einrichtungen in die Cloud erhöhen die Nachfrage nach Betrugsmanagementtechnologien zusätzlich. Investitionen in die Modernisierung der digitalen Sicherheit und KI-gestützte Finanztechnologien werden voraussichtlich auch das Interesse zahlreicher internationaler und nationaler Akteure wecken.

Der Absatz von Lösungen zur Bekämpfung von Bankbetrug in den USA dürfte durch die strengen Compliance-Richtlinien getrieben werden. Die im Banking Secrecy Act (BSA) und im PATRIOT Act vorgeschriebene Echtzeit-Transaktionsüberwachung wird voraussichtlich zu einer hohen Nachfrage nach Betrugsmanagement-Technologien beitragen. Darüber hinaus werden die unterstützenden staatlichen Maßnahmen und Programme das Marktwachstum in den kommenden Jahren insgesamt ankurbeln.

Der kanadische Markt für Betrugsmanagement im Bankwesen dürfte im Prognosezeitraum aufgrund regulatorischer Maßnahmen, der zunehmenden Nutzung von KI und der digitalen Transformation sowohl privater als auch öffentlicher Einrichtungen das schnellste Wachstum verzeichnen. Das kanadische Ministerium für Innovation, Wissenschaft und wirtschaftliche Entwicklung (ISED) schreibt Banken die Einführung digitaler Betrugspräventionsrahmen gemäß dem kanadischen Gesetz zur Umsetzung der Digitalcharta vor. Die Unterstützung durch öffentliche Stellen dürfte die Einführung von Lösungen zum Betrugsmanagement im Bankwesen daher beschleunigen.

Einblicke in den europäischen Markt

Der europäische Markt für Betrugsmanagement im Bankwesen wird im Untersuchungszeitraum voraussichtlich 25,5 % des weltweiten Umsatzanteils erzielen, was auf die starke Nachfrage aus West- und Nordeuropa zurückzuführen ist. Der Ausbau der digitalen Zahlungsinfrastruktur und die Einhaltung der PSD2-Richtlinien dürften den Absatz von Betrugsmanagement-Technologien ankurbeln. Regierungen in ganz Europa verschärfen die Cybersicherheitsbestimmungen und zwingen Banken damit zum Einsatz KI-gestützter Plattformen zur Betrugserkennung und Verhaltensanalyse. Dies dürfte das Marktwachstum in den kommenden Jahren weiter beflügeln.

Der deutsche Markt für Betrugsmanagement wird im Prognosezeitraum voraussichtlich rasant wachsen, da die Nutzung digitaler Zahlungsmethoden zunimmt und Cyberkriminelle die steigende Nutzung von Online-Banking ausnutzen. In einem Land, das traditionell stark auf Bargeld setzt, verlagern sich die Transaktionen zunehmend ins Digitale, wodurch die Betrugsrisiken, insbesondere im Bereich Phishing und Kontoübernahmen, gestiegen sind. So ergab beispielsweise eine Studie der Global Anti-Scam Alliance (GASA) und BioCatch vom Juni 2025 unter 2.000 deutschen Nutzern, dass die betrugsbedingten Verluste in Deutschland im vergangenen Jahr 11,5 Milliarden US-Dollar erreichten, wobei der durchschnittliche Verlust pro Opfer über 891 US-Dollar lag. Rund 50 % der Befragten waren in den letzten zwölf Monaten Opfer von Betrugsversuchen, und 55 % von ihnen gaben an, durch Betrug im Zusammenhang mit Online-Shopping Geld verloren zu haben.

Der Markt für Betrugsmanagement im britischen Bankwesen dürfte aufgrund der hohen Reife des digitalen Bankwesens rasant wachsen. Großbritannien zählt weiterhin zu den fortschrittlichsten, aber auch am stärksten von Betrug betroffenen Bankenmärkten, mit besonders hohen Betrugsverlusten in Europa. Im Jahr 2023 meldete UK Finance Betrugsverluste in Höhe von 1,567 Milliarden US-Dollar, wobei die Hälfte davon auf App-Betrug zurückzuführen war. Verbraucherschutz ist daher ein dringendes nationales Anliegen. Die britische Finanzaufsichtsbehörde (FCA) hat neue Richtlinien erlassen, die Banken zu einer verbesserten Echtzeit-Betrugserkennung und optimierten Kundenerstattungsrichtlinien verpflichten. Um dem entgegenzuwirken, investieren führende britische Banken massiv in maschinelles Lernen, Datenorchestrierung und Betrugsdatenbanken. Diese regulatorischen Maßnahmen, gepaart mit dem hohen Betrugsrisiko, beschleunigen das Wachstum von Betrugsmanagementlösungen im britischen Bankensektor.

Einblicke in den APAC-Markt

Der Markt für Betrugsmanagement im Bankwesen im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,7 % wachsen. Die zunehmende Cyberkriminalität, die digitale Transformation im Bankwesen und strengere regulatorische Rahmenbedingungen dürften den Absatz von Betrugsmanagementlösungen ankurbeln. Indien und China führen die Nachfrage nach fortschrittlichen Betrugsmanagementlösungen an, was auf die starke Präsenz von Early Adopters und den hohen Trend zu Online-Zahlungen zurückzuführen ist. Japan und Südkorea treiben die technologische Innovation in der Betrugserkennung voran, was ebenfalls zum Gesamtwachstum des Marktes im asiatisch-pazifischen Raum beitragen wird.

Der Markt für Betrugsmanagement im chinesischen Bankwesen dürfte aufgrund der führenden Rolle des Landes im Bereich digitaler Zahlungen und E-Commerce weiter wachsen. Chinas Engagement im Kampf gegen Finanzbetrug hat zu erheblichen Investitionen in das Betrugsmanagement im Bankensektor geführt. Im Juli 2024 veröffentlichte die China Securities Regulatory Commission (CSRC) gemeinsam mit anderen Aufsichtsbehörden einen detaillierten Rahmen zur Bekämpfung betrügerischer Aktivitäten an den Kapitalmärkten. Diese Initiative zielt auf strenge Maßnahmen gegen illegale Aktien- und Anleiheemissionen, Veruntreuung von Geldern und die Verbreitung falscher Informationen ab, um die Marktdisziplin und das Vertrauen der Anleger zu stärken. Diese regulatorischen Fortschritte fördern die Einführung fortschrittlicher Betrugserkennungstechnologien im Bankwesen. Die proaktive Haltung der Regierung gegenüber Finanzbetrug hat die Nachfrage nach hochentwickelten Betrugsmanagementsystemen erhöht, die Risiken schnell erkennen und beseitigen können.

Der Markt für Betrugsmanagement im indischen Bankensektor dürfte durch Rekordzahlen digitaler Finanztransaktionen und staatliche Datenschutzreformen weiter an Bedeutung gewinnen. Indien hat sich zu einem der weltweit größten Zentren für digitale Zahlungen entwickelt, was einen hohen Bedarf an Betrugsmanagement im Bankwesen generiert. Im Geschäftsjahr 2022/23 wurden im Land über 187 Milliarden digitale Transaktionen abgewickelt. Dieser starke Anstieg führte jedoch auch zu Fällen von Cyberbetrug, insbesondere im Zusammenhang mit UPI-Zahlungen. Die indische Zentralbank (Reserve Bank of India) hat die DIGIDHAN-Mission ins Leben gerufen und strengere KYC-, Transaktionsüberwachungs- und Echtzeit-Berichtsrahmen für Banken vorgeschrieben. Im Jahr 2024 kooperierten führende indische Banken wie HDFC und SBI mit globalen Fintech-Unternehmen, um die KI-gestützte Betrugsprävention zu verbessern. Mit zunehmender Digitalisierung gewinnt das Betrugsmanagement immer mehr an Bedeutung für die Sicherheit des indischen Finanzsystems.

Wichtige Akteure im Bankmarkt hinsichtlich Betrugsmanagement:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der Markt für Betrugsmanagement im Bankwesen wird hauptsächlich von westlichen Unternehmen und Hightech-Giganten aus südostasiatischen Ländern dominiert. Die führenden Unternehmen konzentrieren sich verstärkt auf die Einführung zukunftsweisender Lösungen. Sie gehen zudem strategische Partnerschaften mit anderen Marktteilnehmern ein, um ihr Produktangebot und ihre Marktreichweite zu erweitern. Wichtige Akteure nutzen Fusionen und Übernahmen, um ihre Position auf dem globalen Markt zu stärken. Einige der großen Unternehmen sondieren Schwellenländer, um von ungenutzten Marktchancen zu profitieren.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Name der Firma | Ursprungsland | Umsatzbeteiligung 2035 |

FICO | UNS | 12,5 % |

NICE Actimize | UNS | 10,9 % |

SAS Institute Inc. | UNS | 9,7 % |

BAE Systems Applied Intelligence | Vereinigtes Königreich | 8,8 % |

ACI Worldwide | UNS | 7,5 % |

Experian plc | Vereinigtes Königreich | xx% |

Oracle Corporation | UNS | xx% |

IBM Corporation | UNS | xx% |

LexisNexis Risikolösungen | UNS | xx% |

Featurespace | Vereinigtes Königreich | xx% |

TCS (Tata Consultancy Services) | Indien | xx% |

Wipro Limited | Indien | xx% |

Axxess-Identifizierung | Australien | xx% |

PayShield | Südkorea | xx% |

Silverlake Axis Ltd | Malaysia | xx% |

Hitachi Ltd. | Japan | xx% |

NEC Corporation | Japan | xx% |

NTT Data Corporation | Japan | xx% |

Fujitsu Limited | Japan | xx% |

SoftBank Technology Corp. | Japan | xx% |

Nachfolgend sind die Bereiche aufgeführt, die von jedem Unternehmen im Markt für Betrugsmanagement im Bankwesen abgedeckt werden:

Neueste Entwicklungen

- Im Juni 2025 startete die American Bankers Association (ABA) eine kostenlose Online-Plattform, die es Mitgliedsbanken ermöglicht, die Empfängerinformationen auf von der Regierung ausgestellten Schecks mithilfe des Treasury Check Verification System des US-Finanzministeriums effizienter zu überprüfen.

- Im Mai 2025 verbesserte Velera das Betrugsmanagement und das Kundenerlebnis für Karteninhaber mithilfe der FICO-Plattform . Velera nutzt die Omni-Channel-Engagement-Funktionen der FICO-Plattform, um die Betrugswarnungen für Kunden und Karteninhaber zu modernisieren und so ein Die Reaktionszeit bei Betrugswarnungen konnte um 85 % reduziert und die Effizienz der Selbstbedienung für Karteninhaber um 76 % verbessert werden. Das Unternehmen migrierte erfolgreich 715 Finanzinstitute in nur acht Monaten, ohne dass für die Kunden zusätzliche Kosten entstanden.

- Im März 2025 ging Fujitsu Limited eine Partnerschaft mit FICO , einem weltweit führenden Anbieter von Analysesoftware, ein, um die Lösungen von FICO in Japan einzuführen und in weitere Finanzmärkte zu expandieren. Ab Juli 2025 bietet Fujitsu japanischen Finanzinstituten Zugang zu den Omni-Channel-Engagement-Funktionen der FICO-Plattform und erweitert gleichzeitig das Lösungsportfolio. Zudem werden weitere regionale Möglichkeiten erschlossen, um die digitale Transformation des Finanzsektors zu unterstützen.

- Report ID: 8183

- Published Date: Oct 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.