Marktausblick für Energiemanagement-Software:

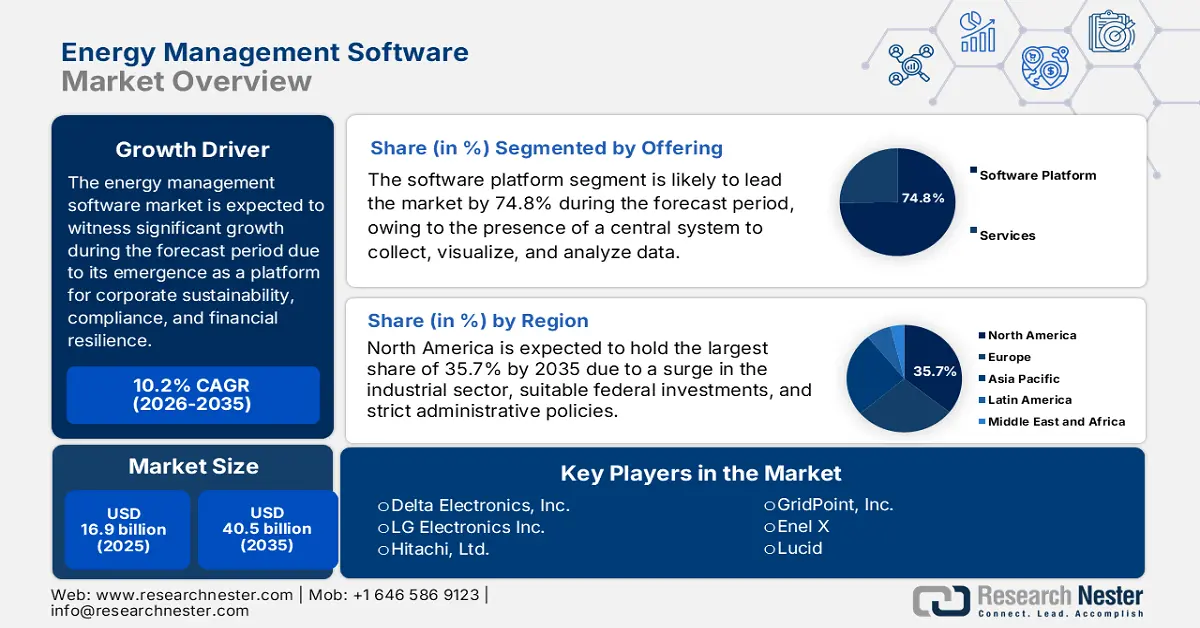

Der Markt für Energiemanagement-Software hatte 2025 ein Volumen von über 16,9 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 40,5 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 10,2 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 18,6 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Energiemanagement-Software befindet sich in einem tiefgreifenden Wandel. Er hat sich von einem Nischenprodukt zur Kostenreduzierung zu einer leistungsstarken und strategischen Plattform für finanzielle Stabilität, unternehmerische Nachhaltigkeit und die Einhaltung gesetzlicher Vorschriften entwickelt. Laut einem Datenbericht der IEA aus dem Jahr 2025 ist der internationale Strombedarf bis 2024 um 4,3 % gestiegen, nach 2,5 % im Jahr 2023. Darüber hinaus lag die durchschnittliche Wachstumsrate des Strombedarfs zwischen 2010 und 2023 bei 2,7 % und damit doppelt so hoch wie die Wachstumsrate des Gesamtenergieverbrauchs. Der Stromverbrauch stieg zudem um 1.080 TWh, fast doppelt so hoch wie der jährliche Durchschnitt des vorherigen Jahrzehnts. In einigen Regionen hat sich der Gesamtstromverbrauch kontinuierlich verändert, was maßgeblich zum globalen Wachstum des Marktes für Energiemanagement-Software beigetragen hat.

Veränderungen des gesamten Stromverbrauchs der Endverbraucher in den verschiedenen Regionen (2012–2024)

Regionen | 2012–2022 (TWh) | 2023 (TWh) | 2024 (TWh) |

Fortgeschrittene Volkswirtschaften | 39,0 | -140,8 | 230,9 |

Indien | 57,5 | 141,4 | 80,7 |

Südostasien | 47.1 | 44,0 | 85,9 |

Naher Osten | 30.4 | 28,8 | 29,5 |

Quelle: IEA-Organisation

Darüber hinaus treiben KI-basierte prädiktive Analysen, CO₂-Bilanzierung, ESG-Integration, die Dominanz von SaaS und Cloud-nativen Lösungen, der verstärkte Fokus auf Lastmanagement und Netzinteraktion sowie die Hyperautomatisierung in Industrie und Gebäuden das Wachstum des Marktes für Energiemanagement-Software weiter an. Laut einem Bericht der ANL Government vom April 2024 entfallen durch den Einsatz von KI fast 50 % der Zeit für die Kommerzialisierung neuester Energietechnologien auf die Genehmigung und Planung von kommerziellen Kraftwerken. Das US-Energieministerium (DOE) schätzt zudem die erfolgreiche Inbetriebnahme von 1,6 TW neuester Solarkapazität sowie 200 GW neuer Kernkraftkapazität. Weiterhin prognostiziert das DOE eine Senkung der Kosten auf unter 100 US-Dollar pro Nettotonne CO₂, was sowohl für die CO₂-Speicherung als auch für die CO₂-Abscheidung gilt und somit das Marktpotenzial erheblich steigern dürfte.

Schlüssel Energiemanagement-Software Markteinblicke Zusammenfassung:

Regionale Highlights:

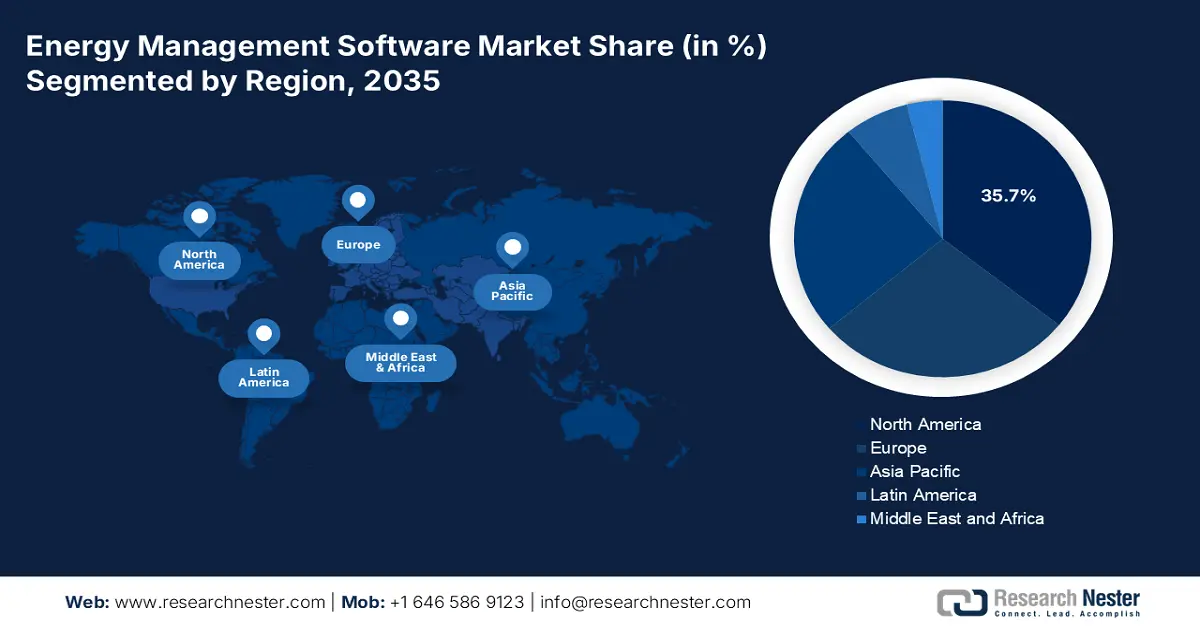

- Im Markt für Energiemanagement-Software wird Nordamerika bis 2035 voraussichtlich einen Marktanteil von 35,7 % erreichen, was auf das Vorhandensein eines ausgereiften Industriesektors, strenge regulatorische Rahmenbedingungen und erhebliche staatliche Investitionen in Dekarbonisierung und Energieeffizienz zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte bis 2035 zur am schnellsten wachsenden Region werden, begünstigt durch die zunehmende Industrialisierung, steigende Energiekosten in der Industrie und strenge staatliche Vorgaben zur Klimaneutralität und Energieeffizienz.

Segmenteinblicke:

- Im Markt für Energiemanagement-Software wird erwartet, dass das Teilsegment der Softwareplattformen bis 2035 einen Marktanteil von 74,8 % erreichen wird, was auf seine Fähigkeit zurückzuführen ist, Visualisierung, Analyse und Datenerfassung zu zentralisieren.

- Dem abonnementbasierten Segment (SaaS) wird bis 2035 voraussichtlich ein bedeutender Marktanteil zugeschrieben, was auf die Präferenz für planbare Betriebskosten und agile Geschäftsmodelle zurückzuführen ist.

Wichtigste Wachstumstrends:

- Steigende und schwankende Energiekosten

- Fortschritte bei Konnektivität und IoT

Größte Herausforderungen:

- Bedenken hinsichtlich Datenschutz und Cybersicherheit

- Interoperabilitätsproblematik und Marktfragmentierung

Wichtige Akteure: Siemens AG (Deutschland), Schneider Electric SE (Frankreich), Honeywell International Inc. (USA), Johnson Controls International plc (Irland), IBM Corporation (USA), ABB Ltd. (Schweiz), General Electric Company (USA), Emerson Electric Co. (USA), Rockwell Automation, Inc. (USA), Oracle Corporation (USA), SAP SE (Deutschland), Mitsubishi Electric Corporation (Japan), Delta Electronics, Inc. (Taiwan), LG Electronics Inc. (Südkorea), Hitachi, Ltd. (Japan), GridPoint, Inc. (USA), Enel X (Italien), Lucid (USA), EnergyCAP, Inc. (USA), C3.ai, Inc. (USA).

Global Energiemanagement-Software Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 16,9 Milliarden US-Dollar

- Marktgröße 2026: 18,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 40,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 10,2 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (35,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Australien, Singapur, Brasilien

Last updated on : 1 December, 2025

Markt für Energiemanagement-Software – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende und volatile Energiekosten: Die weltweite Volatilität der Energiepreise und der anhaltende Inflationstrend rücken die Senkung der Betriebskosten ganz oben auf die Agenda von Unternehmen. Dies führt zu einem dringenden und direkten Return on Investment (ROI) für Investitionen in Energieeffizienz, was sich wiederum positiv auf den internationalen Markt für Energiemanagement-Software auswirkt. Laut einem Artikel der EIA Government vom Juni 2023 lag der durchschnittliche Strompreis für Endverbraucher in den USA im Jahr 2022 bei 12,49 Cent pro Kilowattstunde (kWh). Die Strompreise für Privatkunden beliefen sich auf 15,12 Cent pro kWh, gefolgt von 12,55 Cent pro kWh für Gewerbe, 11,66 Cent pro kWh für den Transportsektor und 8,45 Cent pro kWh für die Industrie. Die unterschiedlichen Strompreise bieten dem Markt somit ein enormes Wachstumspotenzial in verschiedenen Ländern.

- Fortschritte bei Konnektivität und IoT: Die zunehmende Verbreitung robuster Konnektivität und kostengünstiger IoT-Sensoren liefert Echtzeit- und detaillierte Daten, die für Anwendungen im innovativen Markt für Energiemanagement-Software unerlässlich sind. Dies hat dazu geführt, dass anspruchsvolles Energiemanagement für eine Vielzahl von Organisationen geeignet ist. Beispielsweise deckt die 5G-Konnektivität laut einem Artikel der NLM vom April 2023 üblicherweise den Frequenzbereich von 24 GHz bis 100 GHz ab, wobei das Sub-6-GHz-Band Frequenzen unter 6 GHz umfasst. Darüber hinaus kann eine 5G-Basisstation bei geringer Auslastung bis zu 98,7 % Energie einsparen. Dies stellt eine geeignete Methode dar, um dem steigenden Stromverbrauch entgegenzuwirken und die Marktpräsenz zu stärken.

- Standardmäßige Finanzhilfen und Anreize: Förderprogramme von Energieversorgern, Steuergutschriften und staatliche Zuschüsse für saubere Technologien und Energieeffizienz senken die Gesamtbetriebskosten von Energiemanagement-Software erheblich. Dies hat zu einer verstärkten Nutzung durch kleine und mittlere Unternehmen (KMU) geführt. Laut einem Datenbericht der Internationalen Energieagentur (IEA) vom Juni 2023 haben Regierungen weltweit 1,3 Billionen US-Dollar für Projekte im Bereich saubere Energie bereitgestellt. Seitdem sind die Investitionen um 25 % gestiegen und haben damit das Wachstum im Bereich fossiler Brennstoffe übertroffen. Gleichzeitig fließen fast 130 Milliarden US-Dollar der jüngsten staatlichen Ausgaben in neue Projekte für saubere Energie und fördern so kontinuierlich den Markt für Energiemanagement-Software.

Herausforderungen

- Bedenken hinsichtlich Datenschutz und Cybersicherheit: Die Anbindung von Energieanlagen an die Cloud und Unternehmensnetzwerke hat die Angriffsfläche von Organisationen erheblich vergrößert, was sich negativ auf das Wachstum des Marktes für Energiemanagement-Software auswirkt. Energiesysteme gelten als kritische Infrastrukturen, und ein Sicherheitsvorfall kann zu Sachschäden, finanziellen Verlusten und Betriebsunterbrechungen führen. Daher benötigt Energiemanagement-Software Zugriff auf sensible, bisher vom Netzwerk getrennte Betriebstechnologie-Netzwerke. Gleichzeitig birgt die Offenlegung detaillierter Betriebsdaten Risiken, da diese Produktionsgeheimnisse und Geschäftsstrategien preisgeben können. Dies führt zu Widerstand gegen Cloud-basierte Implementierungen und behindert somit die Marktentwicklung.

- Interoperabilitätsprobleme und Marktfragmentierung: Der Markt für Energiemanagement-Software ist stark fragmentiert. Die Akteure reichen von Spezialisten für Gebäudeleittechnik über Industrieautomatisierungsgiganten bis hin zu Ausgründungen von Energieversorgern und reinen Software-Startups. Der Mangel an Standardisierung führt zu erheblichen Interoperabilitätsrisiken, die das Marktwachstum hemmen. Anbieter bewerben zwar ihre proprietären Systeme, doch Verbraucher sind oft gezwungen, Lösungen verschiedener Anbieter zu nutzen. Der Mangel an offenen Daten und universellen Standards führt dazu, dass die Einführung oder Erweiterung neuer Technologien auf weitere Infrastrukturen nach einer erfolgreichen Implementierung eine wiederkehrende Herausforderung darstellt und somit die Marktentwicklung negativ beeinflusst.

Marktgröße und Prognose für Energiemanagement-Software:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

10,2 % |

|

Marktgröße im Basisjahr (2025) |

16,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

40,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Energiemanagement-Software:

Angebotssegmentanalyse

Das Teilsegment der Softwareplattformen, das zum Angebotssegment gehört, wird voraussichtlich bis Ende 2035 mit 74,8 % den größten Marktanteil im Bereich Energiemanagement-Software erreichen. Die starke Position dieses Teilsegments ist maßgeblich auf die Bereitstellung eines zentralisierten Systems zur Visualisierung, Analyse und Erfassung von Daten zurückzuführen. Dies ermöglicht zudem eine höhere Nachhaltigkeit, verbesserte betriebliche Effizienz und Kosteneinsparungen. Laut einem von der WIPO im Juni 2025 veröffentlichten Artikel erreichten die internationalen Softwareausgaben bis 2024 675 Milliarden US-Dollar, was einem Anstieg von fast 50 % gegenüber 454 Milliarden US-Dollar im Jahr 2020 entspricht. Die USA behaupten weiterhin eine führende Position bei den Softwareinvestitionen mit 368,5 Milliarden US-Dollar bis 2024. Dies ist mehr als die Hälfte der Gesamtausgaben anderer Länder und fast das Sechsfache des nächstplatzierten Landes, wodurch die USA maßgeblich zum Wachstum des gesamten Segments beitragen.

Preismodell-Segmentanalyse

Das abonnementbasierte Segment (SaaS), ein Bestandteil des Preismodells, wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil im Bereich Energiemanagement-Software einnehmen. Das Wachstum dieses Segments wird maßgeblich durch die Übereinstimmung mit der Nachfrage nach planbaren Betriebskosten und dem Wunsch moderner Unternehmen nach Agilität getrieben. Im Gegensatz zu unbefristeten Lizenzen, die hohe Vorabinvestitionen erfordern, basiert SaaS auf einem nutzungsbasierten und wiederkehrenden Abonnementmodell. Dies hat die Markteintrittsbarriere gesenkt und innovative Energiemanagementsysteme (EMS) auch für KMU zugänglich gemacht. Für Anbieter bedeutet dies zudem einen stetigen und stabilen Umsatzstrom und eine kontinuierliche Kundenbindung. Darüber hinaus beinhaltet das SaaS-Preismodell standardmäßig technischen Support, Sicherheitspatches und fortlaufende Updates, wodurch Kunden stets Zugriff auf aktuelle Funktionen erhalten.

Analyse des Einsatzsegments

Das Segment der Cloud-basierten Energiemanagementsysteme wird Prognosen zufolge bis zum Ende des Prognosezeitraums den drittgrößten Marktanteil erreichen. Die Entwicklung dieses Segments wird maßgeblich durch die Möglichkeit des orts- und echtzeitbasierten Zugriffs auf Energieverbrauchsdaten vorangetrieben. Dies ermöglicht es Haushalten und Unternehmen, ihren Verbrauch zu kontrollieren und zu überwachen, um die Effizienz zu steigern und Kosten zu senken. Laut einem Artikel der EESI Organization vom April 2025 stammen fast 56 % des Stroms für Rechenzentren aus fossilen Brennstoffen. Der prognostizierte Strombedarf dieser Zentren wird bis Ende 2030 auf fast 130 GW bzw. 1.050 TWh ansteigen. Dies entspricht fast 12 % des gesamten jährlichen Strombedarfs der USA. Daher ist der Bau modernster Anlagen zur Nutzung fossiler Brennstoffe entscheidend, um den Strombedarf erfolgreich zu decken und somit das Wachstum dieses Segments zu fördern.

Unsere detaillierte Analyse des Marktes für Energiemanagement-Software umfasst die folgenden Segmente:

Segment | Teilsegmente |

Angebot |

|

Preismodell |

|

Einsatz |

|

Unternehmensgröße |

|

Endbenutzer |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Energiemanagement-Software – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis Ende 2035 mit einem Marktanteil von 35,7 % den größten Anteil am Markt für Energiemanagement-Software erreichen. Dieses Marktwachstum ist maßgeblich auf den ausgereiften Industriesektor, strenge regulatorische Rahmenbedingungen und erhebliche staatliche Investitionen in Dekarbonisierung und Energieeffizienz zurückzuführen. Darüber hinaus beflügeln der finanzielle Druck zur Bekämpfung volatiler Energiepreise, die Nachfrage nach Netzstabilität und die ESG-Vorgaben für Unternehmen den Markt in der Region. So stellte das US-Energieministerium (DOE) beispielsweise im Oktober 2024 über 600 Millionen US-Dollar bereit, um die Zuverlässigkeit und Stabilität der Stromnetze angesichts extremer Wetterereignisse und steigender Stromnachfrage in verschiedenen Bundesstaaten zu verbessern. Zudem verwaltet das Grid Deployment Office das 1,5 Milliarden US-Dollar schwere Programm „Grid Resilience and Innovation Partnerships“ (GRIP), um die Resilienz des Stromsystems zu optimieren und die Netzflexibilität zu erhöhen. Dies trägt ebenfalls zum Wachstum des Marktes für Energiemanagement-Software in der Region bei.

Innovationspartnerschaften und Programmkomponenten zur Stärkung der Netzresilienz in Amerika (2024)

Programmkomponenten | Attribute |

Gesamtinvestitionen des Bundes | 7,6 Milliarden US-Dollar |

Gesamtzahl der ausgewählten Projekte | 105 |

Kilometer der Übertragung betroffen | Ungefähr 2.500 |

Schaffung oder Unterstützung einer Beschäftigungsmöglichkeit | Mehr als 15.000 |

Geschätzte Anzahl der betroffenen Verbraucher | 85 Millionen |

Quelle: Energieministerium

Der US -amerikanische Markt für Energiemanagement-Software wächst signifikant. Gründe hierfür sind staatliche Förderprogramme und -maßnahmen, spezifische Förderprogramme und deren Wirkung sowie fortschrittliche Fertigungstechnologien. So stellte das US-Energieministerium (DOE) laut einem Artikel vom April 2023 50 Millionen US-Dollar bereit, um den Einsatz intelligenter Fertigungstechnologien durch den Zugang zu Unterstützung und Tools zu fördern. Darüber hinaus unterstützt das „State Manufacturing Leadership Program“ neue und erweiterte staatliche Programme, die kleinen und mittleren Unternehmen (KMU) die Nutzung intelligenter Fertigungstechnologien erleichtern. Das Programm stellte außerdem fast 2 Millionen US-Dollar bereit, um über drei Jahre hinweg eine wettbewerbsfähige Basis zu schaffen. Mit einer erforderlichen Eigenbeteiligung von fast 30 % bietet es vielversprechende Perspektiven für den Markt für Energiemanagement-Software.

Der kanadische Markt für Energiemanagement-Software wächst aufgrund der bundesweiten CO₂-Bepreisung, gezielter staatlicher Förderung sauberer Technologien, des wirtschaftlichen Drucks export- und ressourcenintensiver Branchen, der Netzanbindung und der Modernisierung von Softwareentwicklungsprojekten. Staatliche Fördermittel sind ein weiterer wichtiger Faktor für das Marktwachstum. So kündigte die kanadische Regierung laut einem Artikel der Global Trade Alert Organization im Oktober 2024 staatliche Beihilfen in Höhe von 40 Millionen CAD für das Fertigungsprogramm und grüne Industrieanlagen an. Darüber hinaus bekräftigt ein Bericht des UNFCCC vom Februar 2025 das Ziel, bis Ende 2050 Klimaneutralität zu erreichen, und leistet einen wichtigen Beitrag zu den internationalen Bemühungen, die Erderwärmung auf unter 2 Grad Celsius zu begrenzen, was sich positiv auf den Markt auswirkt.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein. Die Marktentwicklung in dieser Region wird maßgeblich durch die zunehmende Industrialisierung, steigende Energiekosten in der Industrie und strenge staatliche Vorgaben zur Klimaneutralität und Energieeffizienz vorangetrieben. Künstliche Intelligenz und Cloud-Technologien sind zudem wichtige Treiber für den Markt für Energiemanagement-Software in der Region. Laut einem Artikel der NLM vom März 2025 basiert das technische Ökosystem auf Cyber-Physical Systems (CPS), die gleichmäßig verteilt sind und LoRaWAN mit spezifischen regionalen Parametern nutzen, wie beispielsweise AS923 (923 MHz) in Teilen Asiens, gefolgt von KR920 (920 bis 923 MHz) in Südkorea, CN470 (470 bis 510 MHz) in China, AU915 (915 bis 928 MHz) in Australien und IN865 (865 bis 867 MHz) in Indien. Daher bietet die Verfügbarkeit dieser Parameter dem Markt in der Region ein enormes Wachstumspotenzial.

Chinas Markt für Energiemanagement-Software gewinnt aufgrund seiner starken Industriebasis und der strengen regulatorischen Rahmenbedingungen der Regierung zunehmend an Bedeutung. Gleichzeitig hat der Ansatz der Nationalen Entwicklungs- und Reformkommission (NDRC) zur dualen Kontrolle die Reduzierung des Energieverbrauchs und der Energieverbrauchsintensität vorgeschrieben und große Unternehmen unter Druck gesetzt, Energiemanagement-Software zu integrieren, um Strafen zu vermeiden und die Einhaltung der Vorschriften sicherzustellen. Laut einem Artikel von Climate Cooperation China vom Juli 2025 hat das Ministerium für Ökologie und Umwelt (MEE) das Produkt-Kohlenstofffußabdruck-Managementsystem eingeführt, auf dessen Grundlage landesweit eine durchschnittliche Kohlenstoffintensität von 0,6205 kg CO₂e/kWh Strom erzielt wird. In diesem Zusammenhang haben über 1.000 börsennotierte Unternehmen ihre Treibhausgasemissionen offengelegt, und über 150 Firmen haben Scope-3-Emissionen gemeldet, was den Markt in China weiter ankurbelt.

Indiens Markt für Energiemanagement-Software entwickelt sich dank des rasanten Wirtschaftswachstums und einer ambitionierten Regierungspolitik ebenfalls positiv. Darüber hinaus hat das erweiterte Programm „Perform, Achieve, and Trade“ (PAT) des Bureau of Energy Efficiency seine Anwendungsbereiche deutlich ausgeweitet und erreicht nun nahezu die Mehrheit der Energiekunden. Laut einem Datenbericht der IBEF Organization vom Oktober 2025 erreichten die ausländischen Direktinvestitionen (FDI) in Indien bis Juni 2025 23,4 Milliarden US-Dollar. Darauf aufbauend strebt Odisha an, sich bis Ende 2035 zu einem führenden petrochemischen Zentrum zu entwickeln und Investitionen in Höhe von 1,2 Billionen Rupien (13,6 Milliarden US-Dollar) zu tätigen. Der Bau der Produktionszone für Energie und erneuerbare Energien soll zudem ein Investitionsvolumen von 460 Crore Rupien (55,5 Millionen US-Dollar) erreichen und zur Schaffung von Arbeitsplätzen beitragen, wodurch das Marktwachstum weiter angekurbelt wird.

Einblicke in den europäischen Markt

Der europäische Markt dürfte bis zum Ende des Prognosezeitraums ein deutliches Wachstum verzeichnen. Dieses Wachstum wird maßgeblich durch den strengen regulatorischen Rahmen befeuert, der sich auf das „Fit for 55“-Paket und die Green-Deal-Strategie konzentriert. Dieser hat eine umfassende Dekarbonisierung in verschiedenen Industriesektoren vorgeschrieben und damit die Marktpräsenz in der gesamten Region positiv beeinflusst. Laut einem Bericht der IPC Organization aus dem Jahr 2025 wird die regionale Produktion elektronischer Systeme in acht strategischen Branchen bis Ende 2035 voraussichtlich um 52,5 % steigen. Darüber hinaus muss die Region ein zusätzliches Wachstum von 16,8 % erzielen, um ihren internationalen Marktanteil von 16,7 % im Bereich elektronischer Systeme aus dem Jahr 2023 zu halten. Angesichts des verstärkten Fokus auf Elektronik dürfte der Markt für Energiemanagement-Software in der Region daher ein Wachstum erfahren.

Der Markt für Energiemanagement-Software in Deutschland gewinnt aufgrund der exportorientierten Industrie, der starken Automobil- und Chemieindustrie sowie eines kostenintensiven und proaktiven regulatorischen Umfelds zunehmend an Bedeutung. Das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) treibt die Energieeffizienzstrategie 2050 mit Nachdruck voran und sichert so eine Reduzierung des Energieverbrauchs. Laut dem IEA-Bericht 2025 sollen bis Ende 2030 80 % und bis Ende 2035 100 % des Strombedarfs in Deutschland aus erneuerbaren Energien gedeckt werden. Die meisten Gesetze im Bereich der erneuerbaren Energien sehen zudem den Ausbau von Solarenergie (200 GW), Onshore-Windkraft (100–110 GW), Offshore-Windkraft (30 GW) sowie großzügige Investitionen in Wasserstoff (10 GW) bis Ende 2030 vor. Mit diesen zukunftsorientierten Zielen bietet Deutschland ideale Voraussetzungen für einen Aufschwung des Marktes für Energiemanagement-Software.

Der Markt für Energiemanagement-Software in Polen wächst aufgrund des zunehmenden Drucks auf den kohlebasierten Industriesektor, der sich an die regionalen Klimareformen anpassen und den Zugang zu Modernisierungsmitteln sichern will. Laut einem Artikel des Bankwatch Network vom April 2024 wurden aus dem Fonds für einen gerechten Übergang (Just Transition Fund, JTF) fast 3,8 Milliarden Euro bereitgestellt, die auf fünf Regionen verteilt wurden: 2,1 Milliarden Euro für Oberschlesien, 254 Millionen Euro für West-Małopolska, 581,5 Millionen Euro für Niederschlesien (Wałbrzych), 415 Millionen Euro für Ost-Wielkopolska und 370 Millionen Euro für Łódź (Bełchatów). Diese Förderung ist ein großer Vorteil für Branchen wie die Fertigungs- und Chemieindustrie, die gezwungen sind, in energiebasierte Technologien zu investieren, um die steigenden Kosten des Emissionshandelssystems (ETS) zu bewältigen und sich für großzügige Fördermittel zu qualifizieren.

Wichtigste Akteure auf dem Markt für Energiemanagement-Software:

- Siemens AG (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Schneider Electric SE (Frankreich)

- Honeywell International Inc. (USA)

- Johnson Controls International plc (Irland)

- IBM Corporation (USA)

- ABB Ltd. (Schweiz)

- General Electric Company (USA)

- Emerson Electric Co. (USA)

- Rockwell Automation, Inc. (USA)

- Oracle Corporation (USA)

- SAP SE (Deutschland)

- Mitsubishi Electric Corporation (Japan)

- Delta Electronics, Inc. (Taiwan)

- LG Electronics Inc. (Südkorea)

- Hitachi, Ltd. (Japan)

- GridPoint, Inc. (USA)

- Enel X (Italien)

- Lucid (USA)

- EnergyCAP, Inc. (USA)

- C3.ai, Inc. (USA)

- Die Siemens AG gilt als international führendes Unternehmen im Bereich Automatisierung und bietet ein breites Portfolio an Lösungen, darunter die IoT-Plattformlösungen Building Twin und MindSphere, zur Verbesserung der Energieeffizienz entlang der gesamten Lieferkette. Ihre Stärke liegt in der tief integrierten Betriebs- und Informationstechnologie, die Energieeffizienz für intelligente Fertigung und Infrastruktur ermöglicht. Auf dieser Grundlage und laut Geschäftsbericht 2024 erzielte Siemens einen Gewinn je Aktie von 8.301 Millionen Euro, einen bereinigten Nettogewinn von 8.795 Millionen Euro, einen gewichteten durchschnittlichen Aktienbestand von 789 Millionen Euro und einen Gewinn je Aktie vor PPA von 11,1.

- Schneider Electric SE hat Effizienz durch seine eigene EcoStruxure-Plattform integriert. Diese IoT-basierte Architektur verbindet Gebäudemanagement, industrielle Automatisierung und Energieverteilung nahtlos. Das Unternehmen gilt zudem als führender Anbieter von Komplettlösungen, die Ausfallsicherheit und Nachhaltigkeit für Industrie, Rechenzentren, Gebäude und Privathaushalte gewährleisten.

- Honeywell International Inc. nutzt seine umfassende Expertise in der Luft- und Raumfahrt sowie der Gebäudetechnik, um das Honeywell Building Management System anzubieten, das einen wichtigen Bestandteil seines Portfolios für Enterprise Performance Management darstellt. Die Lösungen des Unternehmens konzentrieren sich auf die Verbesserung des Energieverbrauchs, die Sicherstellung der Einhaltung gesetzlicher Vorschriften und die Optimierung der betrieblichen Effizienz für einen internationalen Kundenstamm. Darüber hinaus verzeichnete das Unternehmen laut Geschäftsbericht 2024 ein Umsatzwachstum von 5 % im Gesamtjahr sowie erhöhte Ausgaben für Forschung und Entwicklung bei einem Gesamtumsatz von 13,1 Milliarden US-Dollar.

- Johnson Controls International plc gilt als Pionier im Bereich der Gebäudetechnologien und treibt die Effizienz durch seine digitale Plattform OpenBlue als Dienstleistung voran. Das Unternehmen ist spezialisiert auf die Vernetzung bestehender Gebäudesysteme, wie beispielsweise seiner herausragenden HLK-Anlagen, mit einem zentralen Steuerungssystem, das KI-gestützte Energieoptimierung und Nachhaltigkeit ermöglicht.

- IBM hat seine umfassende Expertise in den Bereichen Künstliche Intelligenz und Unternehmenssoftware mit den IBM Maximo Application Suites und IBM Tririga, die häufig auf der IBM Watson KI-Plattform basieren, dem Gesamtmarkt zugänglich gemacht. Der Fokus des Unternehmens liegt auf leistungsstarken Datenanalysen, ESG-Reporting-Funktionen und Asset-Performance-Management für komplexe und große Unternehmensportfolios.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Energiemanagement-Software:

Der internationale Markt für Energiemanagement-Software ist stark fragmentiert und durch das Zusammenspiel von aufstrebenden KI-basierten Plattformen, spezialisierten Anbietern und Unternehmen der Industrieautomatisierung gekennzeichnet. Namhafte Branchengrößen wie Schneider Electric und Siemens haben ihre umfassende Expertise in Industrie- und Gebäudetechnik erfolgreich genutzt, um integrierte Komplettlösungen anzubieten. Ein strategischer Ansatz zur Marktentwicklung ist die konsequente Integration von maschinellem Lernen und KI für autonome Optimierung und prädiktive Analysen. Darüber hinaus gab die Yokogawa Electric Corporation im Juni 2024 die erfolgreiche Übernahme von BaxEnergy bekannt. Diese Akquisition verschaffte Yokogawa ein standardisiertes Lösungsportfolio, das mittlerweile von den meisten Energieunternehmen in Europa eingesetzt wird und sich positiv auf den globalen Markt für Energiemanagement-Software auswirkt.

Unternehmenslandschaft des Marktes für Energiemanagement-Software:

Neueste Entwicklungen

- Im Januar 2025 investierte ABB erheblich in eine strategische Partnerschaft mit Edgecom Energy, um mithilfe künstlicher Intelligenz gewerbliche und industrielle Kunden bei der Reduzierung und dem Management von Spitzenlasten in ihrem Strombedarf zu unterstützen.

- Im November 2024 stellte Hitachi Energy die neueste KI-basierte Energieprognoselösung namens Nostradamus AI vor. Diese wurde unter Nutzung der umfassenden Expertise des Unternehmens im Energiesektor entwickelt und bietet Händlern, Energieerzeugern, Netzbetreibern und Energieversorgern präzise Prognosen.

- Im Juli 2024 stellte GreenPowerMonitor (GPM) ein innovatives Energiemanagementsystem vor, das speziell für Anlagen zur Erzeugung erneuerbarer Energien entwickelt wurde. Dieses System stellt einen bedeutenden Fortschritt in der Betriebseffizienz dieser Infrastrukturen dar und steht im Einklang mit den internationalen Bestrebungen zum Ausbau der Kapazitäten für erneuerbare Energien.

- Report ID: 3061

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Energiemanagement-Software Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.