Marktausblick für Energiegewinnungssysteme:

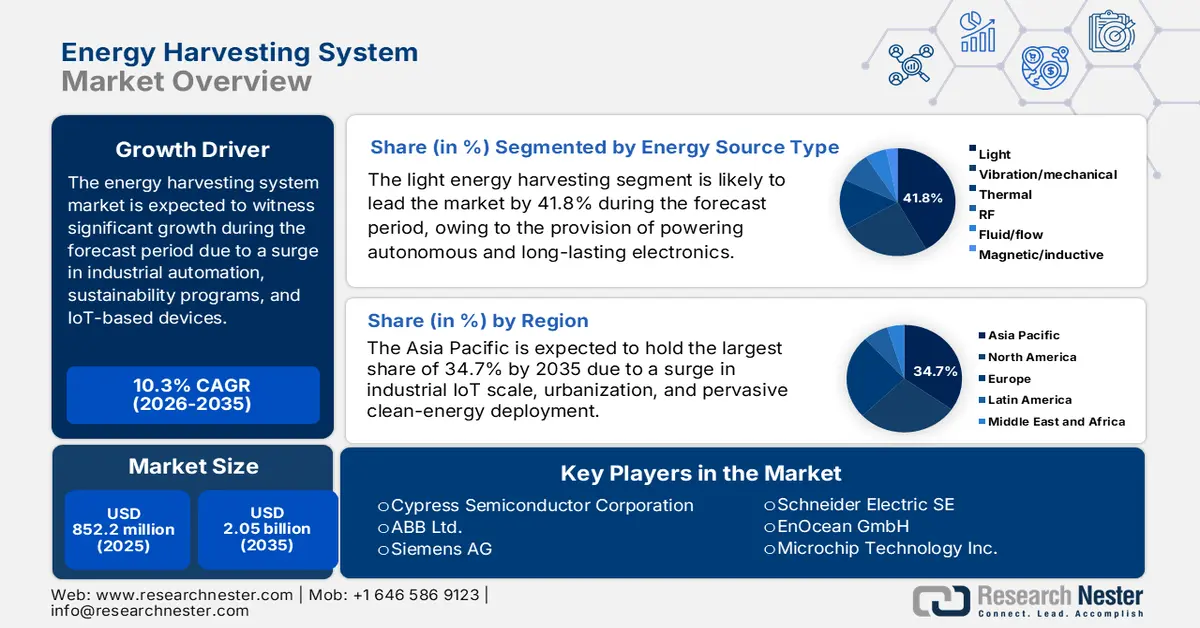

Der Markt für Energiegewinnungssysteme hatte 2025 ein Volumen von über 852,2 Millionen US-Dollar und wird bis Ende 2035 voraussichtlich auf 2,05 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 10,3 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 939,8 Millionen US-Dollar geschätzt.

Das Wachstum des internationalen Marktes für Energiegewinnungssysteme spiegelt die zunehmende Abhängigkeit von Industrieautomation, intelligenten Gebäuden und energieautarken IoT-Geräten sowie die Verfügbarkeit staatlicher Nachhaltigkeitsprogramme wider. Laut einem im August 2025 von der NLM veröffentlichten Artikel hat sich das Sensornetzwerk mit dem rasanten Aufkommen von IoT und künstlicher Intelligenz zu einer Schlüsseltechnologie entwickelt. Bis Ende 2025 sollen über 30 Milliarden Geräte vernetzt sein. In diesem Zusammenhang erzeugt das umgebende Magnetfeld in Hochspannungsnetzen eine magnetische Induktionsstärke an einer ±660-kV-Umrichterstation. Die maximale magnetische Induktionsstärke von 353 μT wird in 1,5 m Höhe über dem Boden und außerhalb des Mastnetzes gemessen. Angesichts dieser Technologien bietet der Markt enormes Wachstumspotenzial.

Technologie zur indirekten Gewinnung von Magnetfeldenergie (2025)

Strukturtyp | Piezoelektrisches/magnetostriktives Material | Maximale Ausgangsspannung | Maximale Ausgangsleistung/ Leistungsdichte | Frequenzerfassung |

Kragarm-Träger-Stapelstruktur | PZT-5H Ni | 40,3 V (1,8 Hz) | 0,87 mW | 50 Hz |

Wendegabelstruktur | PZT-5H ST | 100 V | 72 mW | 60 Hz |

Kragarmträger-Laminatstruktur | PMN-PZT Metglas | 36,5 V (100 Hz 0,02 g) | 1,25 mW | 60 Hz |

Klemm-Auslegerbalken | PZT Kupfer | 1,775 V | 970 μW | 50 Hz |

Libellenstruktur nachahmen | PZT TC4 | 45,5 V | 4,45 mW | 50,5 Hz |

Quelle: NLM

Darüber hinaus treiben die Integration des Internets der Dinge (IoT), Anwendungen im Gesundheitswesen und tragbare Geräte, Miniaturisierung, intelligente Infrastruktur, Hybridsysteme und das Streben nach Nachhaltigkeit den globalen Markt für Energiegewinnungssysteme maßgeblich an. Laut einem Artikel der National Library of Medicine (NLM) vom März 2023 sind viele Menschen in städtische Gebiete abgewandert, und Prognosen zufolge werden bis Ende 2030 60 % der Weltbevölkerung in Städten leben. Daher werden verschiedene intelligente Anwendungen entwickelt, die einen komfortableren Lebensstil ermöglichen und so positiv zur Entwicklung intelligenter Städte beitragen. Ein Bericht des Umweltprogramms der Vereinten Nationen (UNEP) vom November 2023 prognostiziert zudem einen Anstieg der Treibhausgasemissionen um 16 % bis Ende 2030, gegenüber einer aktuell erwarteten Steigerung von 3 %. Basierend auf den 42 % für den 1,5°C-Pfad und dem 2°C-Pfad des Pariser Abkommens wird jedoch eine Emissionsreduktion um 28 % erwartet.

Schlüssel Energiegewinnungssystem Markteinblicke Zusammenfassung:

Regionale Einblicke:

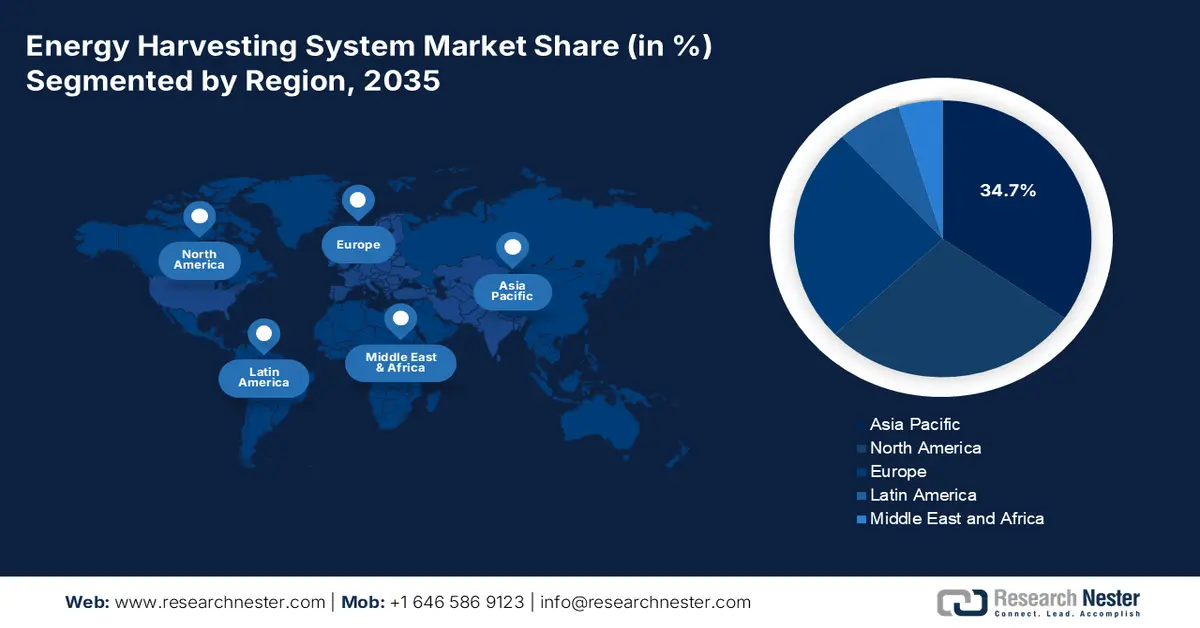

- Der asiatisch-pazifische Raum wird bis 2035 voraussichtlich einen Marktanteil von 34,7 % am Markt für Energiegewinnungssysteme erreichen, begünstigt durch die rasche Urbanisierung, die zunehmende Verbreitung des industriellen IoT und den weitverbreiteten Einsatz sauberer Energien.

- Europa wird sich bis 2035 voraussichtlich zur am schnellsten wachsenden Region entwickeln, beschleunigt durch Vorgaben zur Dekarbonisierung der Industrie, Fortschritte in der Niedrigenergieelektronik und den großflächigen Ausbau erneuerbarer Energien.

Segmenteinblicke:

- Dem Segment der Lichtenergiegewinnung wird bis 2035 ein dominanter Marktanteil von 41,8 % im Bereich der Energiegewinnungssysteme prognostiziert. Dies wird durch die Fähigkeit des Segments unterstützt, autonome Elektronik durch effiziente Umgebungslichtumwandlung nachhaltig mit Strom zu versorgen.

- Dem Photovoltaik-Teilsegment (PV) wird bis 2035 voraussichtlich der zweitgrößte Marktanteil zugeschrieben, was auf seine Effektivität bei der wartungsfreien Energieversorgung von Geräten mit geringem Stromverbrauch in Industrie- und Gebäudeanwendungen zurückzuführen ist.

Wichtigste Wachstumstrends:

- Zunahme der Industrieautomatisierung

- Anstieg der Nachfrage nach Unterhaltungselektronik

Größte Herausforderungen:

- Steigende Anfangskosten und höhere Integrationskomplexität

- Eingeschränkte Energieausbeute und Zuverlässigkeit

Wichtige Akteure: Analog Devices, Inc. (USA), STMicroelectronics NV (Schweiz), Cypress Semiconductor Corporation (USA), ABB Ltd. (Schweiz), Siemens AG (Deutschland), Schneider Electric SE (Frankreich), EnOcean GmbH (Deutschland), Microchip Technology Inc. (USA), Fujitsu Limited (Japan), TDK Corporation (Japan), Murata Manufacturing Co., Ltd. (Japan), Samsung Electronics Co., Ltd. (Südkorea), LG Chem Ltd. (Südkorea), Panasonic Holdings Corporation (Japan), Hitachi, Ltd. (Japan), Tata Chemicals Limited (Indien), Reliance Industries Limited (Indien), Petronas Chemicals Group Berhad (Malaysia), CSIRO (Australien).

Global Energiegewinnungssystem Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 852,2 Millionen USD

- Marktgröße 2026: 939,8 Millionen USD

- Prognostizierte Marktgröße: 2,05 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 10,3 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (34,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Vietnam, Indonesien, Brasilien, Mexiko

Last updated on : 16 December, 2025

Markt für Energiegewinnungssysteme – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Industrieautomatisierung: Die steigende Nachfrage nach wartungsfreien Sensoren in der Fertigungs-, Automobil- und Chemiebranche treibt den Markt für Energiegewinnungssysteme an. Laut einem Artikel der IFR Organization vom September 2024 sind weltweit 4.281.585 Roboter in verschiedenen Fabriken im Einsatz – ein Anstieg von 10 %. Die jährlichen Neuinstallationen haben in diesem Jahr zum wiederholten Mal die Marke von einer halben Million Einheiten überschritten. Regional betrachtet wurden 2023 70 % aller neu installierten Roboter in Asien, 17 % in Europa und 10 % in Amerika installiert. China gilt mit 276.288 installierten Industrierobotern (Stand 2023) als größter Markt für Energiegewinnungssysteme. Dies entspricht 51 % aller weltweiten Installationen und stärkt die Marktposition Chinas.

Weltweite Installationen von betriebsbereiten Robotern (2013-2023)

Jahr | Einheiten |

2013 | 1.332 |

2014 | 1.472 |

2015 | 1.632 |

2016 | 1.838 |

2017 | 2.125 |

2018 | 2.441 |

2019 | 2.737 |

2020 | 3.027 |

2021 | 3.479 |

2022 | 3.904 |

2023 | 4.282 |

Quelle: IFR-Organisation

- Steigende Nachfrage nach Unterhaltungselektronik: Die Verfügbarkeit von drahtlosen Geräten, Wearables und Smartphones hängt stark von der Energiegewinnung ab, was die internationale Bedeutung des Marktes für Energiegewinnungssysteme deutlich erhöht. Laut einem Artikel der Invest India Organization vom Dezember 2025 wird der indische Markt für Haushaltsgeräte und Elektronik bis Ende 2025 voraussichtlich 300 Milliarden US-Dollar erreichen. Darüber hinaus verzeichneten Wearables, Hearables, langlebige Konsumgüter und Mobiltelefone international ein zwei- bis dreifaches Wachstum, begleitet von einem Exportvolumen von 29,1 Milliarden US-Dollar für Elektronikartikel. Prognosen zufolge wird der Konsum von Haushaltselektronik bis Ende 2030 270 Milliarden US-Dollar erreichen, was eine enorme Nachfrage nach Energiegewinnungssystemen signalisiert.

- Fokus auf Halbleiterinnovationen: Verbesserte Superkondensatoren, GaAs-Wafer und PMICs erfordern eine höhere Effizienz und treiben damit den globalen Markt für Energiegewinnungssysteme weiter an. Wie ein Artikel der Semiconductors Organization aus dem Jahr 2025 zeigt, bestehen die Chips moderner Smartphones aus über 15 Milliarden Transistoren. Jeder einzelne ist so klein wie ein Virus und kann Milliarden Male pro Sekunde ein- und ausgeschaltet werden. Die internationale Chip-Produktionskapazität der USA lag 2022 bei lediglich 10 %, was ein erhebliches Wachstumspotenzial in naher Zukunft eröffnet. Gleichzeitig bleibt der US-amerikanische Halbleitersektor mit über 50 % des weltweiten Chip-Umsatzes international führend und bietet somit ideale Voraussetzungen für die Marktentwicklung.

Herausforderungen

- Höhere Anfangskosten und komplexere Integration: Technologien im Markt für Energiegewinnungssysteme erfordern häufig Spezialmaterialien und innovative Halbleiterkomponenten, was die Kosten im Vergleich zu herkömmlichen batteriebetriebenen Lösungen in die Höhe treibt. Die Integration dieser Systeme in bestehende Industrie- und Chemieanlagen ist komplex und erfordert die Neuentwicklung von Sensoren, Steuerungen und Kommunikationsmodulen. In Chemieanlagen, wo Sicherheit und Zuverlässigkeit höchste Priorität haben, erfordert die Nachrüstung von Energiegewinnungsgeräten in explosionsgefährdeten Bereichen strenge Tests und Zertifizierungen, was die Kosten weiter erhöht. Zudem sind Skaleneffekte noch nicht vollständig realisiert, sodass die Stückkosten für Nischenanwendungen weiterhin hoch sind. Dies führt zu Zurückhaltung bei Herstellern und Endnutzern, insbesondere in preissensiblen Märkten wie der Unterhaltungselektronik und in Entwicklungsländern.

- Begrenzte Energieausbeute und Zuverlässigkeit: Der Markt für Energiegewinnungssysteme ist durch die intermittierende und variable Natur von Umgebungsenergiequellen wie Licht, Vibrationen und HF-Signalen stark eingeschränkt. Beispielsweise ist die Photovoltaik-Energiegewinnung bei schwachem Licht oder in Innenräumen ineffektiv, während vibrationsbasierte Systeme auf konstante mechanische Aktivität angewiesen sind. In Chemieanlagen, wo Überwachungsgeräte kontinuierlich und zuverlässig arbeiten müssen, stellen diese Einschränkungen Risiken für Sicherheit und Compliance dar. Die geringen Energieausbeuten beschränken die Anwendungen oft auf Geräte mit extrem niedrigem Stromverbrauch und begrenzen so die Skalierbarkeit für anspruchsvollere industrielle Systeme. Speichertechnologien wie Superkondensatoren und Mikrobatterien helfen zwar, Energie zu puffern, erhöhen aber Kosten und Komplexität. Zuverlässigkeitsprobleme entstehen auch durch Umwelteinflüsse wie Staub, extreme Temperaturen und Chemikalien, die die Energiegewinnungsmaterialien beschädigen und die Effizienz verringern können.

Marktgröße und Prognose für Energiegewinnungssysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

10,3 % |

|

Marktgröße im Basisjahr (2025) |

852,2 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2,05 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Energiegewinnungssysteme:

Segmentanalyse der Energiequellenarten

Das Segment der Lichtenergiegewinnung, das zu den Energiequellen zählt, wird voraussichtlich bis Ende 2035 mit 41,8 % den größten Marktanteil im Bereich der Energiegewinnungssysteme erreichen. Dieses Wachstum ist vor allem auf seine Bedeutung für die Stromversorgung langlebiger und autonomer Elektronikgeräte wie Wearables, Sensoren und IoT-Geräte zurückzuführen. Dadurch werden Betriebskosten gesenkt, die Abhängigkeit von Batterien verringert, der Wartungsaufwand an abgelegenen Standorten reduziert und eine umweltfreundliche und nachhaltige Energiequelle bereitgestellt, indem Umgebungslicht effizient in Strom umgewandelt wird. Laut einem Artikel der NLM vom Februar 2024 wird der internationale Stromverbrauch im Jahr 2022 auf 26.779 TWh geschätzt, mit einem prognostizierten Anstieg von fast 9,3 % bis Ende 2025. Darüber hinaus ist die Erdtemperatur um fast 1,4 Grad Celsius gestiegen, was die Nachfrage in diesem Segment insgesamt positiv beeinflusst.

Technologiesegmentanalyse

Bis Ende 2035 wird der Photovoltaik-Teilbereich (PV), der zum Technologiesegment gehört, voraussichtlich den zweitgrößten Anteil am Markt für Energiegewinnungssysteme ausmachen. Das Wachstum dieses Teilbereichs wird durch seine Fähigkeit angetrieben, Umgebungslicht in nutzbare elektrische Energie für den Betrieb von Geräten mit geringem Stromverbrauch umzuwandeln. PV-Energiegewinnung ist besonders effektiv in der Industrieautomation, der Gebäudetechnik und der Unterhaltungselektronik, wo Sensoren und IoT-Geräte eine kontinuierliche, wartungsfreie Energieversorgung benötigen. Auch die chemische Industrie profitiert erheblich von PV-Energiegewinnung, da Überwachungsgeräte in explosionsgefährdeten Bereichen autonom und ohne Batteriewechsel betrieben werden können. Dies reduziert Ausfallzeiten und erhöht die Sicherheit. Fortschritte bei Dünnschichtsolarzellen und Galliumarsenid-Wafern haben die Effizienz verbessert und ermöglichen den Betrieb von PV-Modulen selbst bei schwachem Licht in Innenräumen.

Komponentensegmentanalyse

Basierend auf den Komponenten wird erwartet, dass das Segment der integrierten Schaltkreise für das Energiemanagement (PMIC) im Markt für Energiegewinnungssysteme im Prognosezeitraum den drittgrößten Marktanteil einnehmen wird. Die Entwicklung dieses Segments wird maßgeblich durch die Gewährleistung einer stabilisierten und zuverlässigen Versorgung der Geräte mit kleinen, intermittierenden Energiequellen wie Photovoltaik, Thermoelektrik oder Hochfrequenzenergie vorangetrieben. Ihre Bedeutung ist in der chemischen Industrie besonders hoch, wo die kontinuierliche Überwachung von Temperatur, Druck und Emissionen eine zuverlässige Stromversorgung in explosionsgefährdeten Bereichen erfordert. Fortschritte im Halbleiterdesign haben PMICs mit extrem niedrigem Stromverbrauch und höherer Umwandlungseffizienz ermöglicht und unterstützen so die Miniaturisierung und Integration in IoT-Geräte.

Unsere detaillierte Analyse des Marktes für Energiegewinnungssysteme umfasst die folgenden Segmente:

Segment | Teilsegmente |

Energiequellentyp |

|

Technologie |

|

Komponente |

|

Anwendung |

|

Sensortyp |

|

Endverbrauchsbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Energiegewinnungssysteme – Regionale Analyse

Einblicke in den APAC-Markt

Es wird erwartet, dass der asiatisch-pazifische Raum bis Ende 2035 mit einem Marktanteil von 34,7 % den größten Anteil am Markt für Energiegewinnungssysteme erreichen wird. Das Marktwachstum in der Region wird maßgeblich durch die zunehmende Urbanisierung, den Ausbau des industriellen Internets der Dinge (IoT) und die flächendeckende Nutzung sauberer Energien angetrieben. Darüber hinaus haben die Expansion der Fertigungsindustrie in Südostasien, Indiens schnell wachsende Wirtschaft und Chinas Ausbau sauberer Energien reichlich Umgebungsenergie für autarke Sensoren in intelligenter Infrastruktur, Fabriken und der chemischen Industrie geschaffen. Laut einem Artikel der Internationalen Energieagentur (IEA) aus dem Jahr 2025 ist der Energiebedarf um mehr als 35 % gestiegen, der Stromverbrauch sogar um über 60 %. Dies ist vor allem auf eine um 12 % gestiegene Stromversorgung, steigende Einkommen und die zunehmende Urbanisierung sowie den wachsenden Konsumsektor zurückzuführen, der den Bedarf an Kühlung und anderen Geräten erhöht.

Chinas Markt für Energiegewinnungssysteme wächst signifikant, bedingt durch den großflächigen Einsatz des industriellen Internets der Dinge (IoT), tiefgreifende Ökosysteme in der Elektronikfertigung und beispiellose Kapazitätserweiterungen im Bereich sauberer Energien. Laut einem Artikel der Internationalen Energieagentur (IEA) aus dem Jahr 2025 entfielen 40 % des internationalen Ausbaus der Kapazitäten für erneuerbare Energien auf das Land. Dies wird durch optimierte Systemintegration, geringe Abschaltquoten und die gestiegene Wettbewerbsfähigkeit von Onshore-Windkraft und Photovoltaik begünstigt. Darüber hinaus deckte China im Jahr 2023 über 557 % des Strombedarfs pro Kopf, was einer Energieintensität von 43 % der Wirtschaft und einem Anteil von 24,2 % an der Stromerzeugung aus erneuerbaren Energien im Jahr 2022 entspricht. Zudem stammen 18 % der gesamten Energieversorgung aus Öl, 8 % aus Erdgas und 61 % aus Kohle, was maßgeblich zum Aufschwung und Wachstum des Marktes für Energiegewinnungssysteme beiträgt.

Indiens Erfolg im Markt für Energiegewinnungssysteme ist auch auf die zunehmende Digitalisierung der Chemie- und Fertigungsindustrie, Investitionen in saubere Energie und das rasante industrielle Wachstum zurückzuführen. Laut einem Artikel von Invest India Government vom Dezember 2025 hat die Energielandschaft des Landes einen tiefgreifenden Wandel durchlaufen: Bis Juli 2025 stammten bereits 50 % der installierten Stromerzeugungskapazität aus nicht-fossilen Brennstoffen – ein beispielloser Wert. Darüber hinaus hat Indien durch die Reduzierung der Abhängigkeit von fossilen Brennstoffen eine grundlegende Diversifizierung seines Energiemixes erreicht und hält weiterhin an seinem ambitionierten Ziel von 500 GW nicht-fossiler Energieerzeugung bis Ende 2030 fest. Angesichts dieses Ziels bietet der Markt in Indien enorme Wachstumschancen.

Einblicke in den europäischen Markt

Europa wird im Markt für Energiegewinnungssysteme voraussichtlich bis zum Ende des Prognosezeitraums die am schnellsten wachsende Region sein. Die Marktentwicklung in der Region wird maßgeblich durch die Dekarbonisierung der Industrie, die eine flächendeckende Sensorik in Infrastruktur und Fabriken erfordert, die Weiterentwicklung energieeffizienter Elektronik und den beschleunigten Ausbau erneuerbarer Energien angetrieben. Laut einem Artikel der Ember Energy Organization vom Juni 2022 strebt die Region an, bis Ende 2035 70 bis 80 % des Strombedarfs durch Solar- und Windenergie zu decken, den Anteil der Kohleenergie bis 2030 auf unter 1 % und den Anteil der Gasenergie bis 2035 auf 5 % zu reduzieren. Der Ausbau der Solar- und Windenergiekapazitäten, der mit einer Vervierfachung des Wachstums einhergeht, erfordert zudem Vorabinvestitionen in Höhe von 300 bis 750 Milliarden Euro. Darüber hinaus kann die Stromerzeugung mittels dieser Technologie den Verbrauch von nicht abgasgereinigtem Gas reduzieren und bietet somit ein enormes Wachstumspotenzial für den Markt für Energiegewinnungssysteme.

Jährliche Stromerzeugung nach Technologie in Europa (2020–2050)

Energiequellen | 2025 | 2030 | 2035 | 2040 | 2045 | 2050 |

Angegebene Politik (TWh) | ||||||

Onshore Wind | 487,5 | 746,8 | 941,5 | 1.540,6 | 2.030,7 | 2.359,6 |

Offshore-Windkraft | 148,3 | 429,5 | 579,2 | 939,3 | 1.191,0 | 1.220,4 |

Solar | 234.2 | 469,2 | 553,9 | 1.124,1 | 1.414,8 | 1.614,9 |

Atomar | 722,4 | 703.4 | 637,0 | 403.0 | 539,8 | 321,6 |

Hydro | 538.3 | 539,9 | 539,9 | 539,7 | 529,8 | 539,8 |

Grundlastgas | 802.0 | 546,3 | 507.4 | 132,4 | 14.1 | - |

Gas-Spitzenkraftwerk | 43.3 | 14.2 | 39,3 | 19.6 | 14.1 | - |

Gas CCS | - | - | - | 344,6 | 232,0 | 354,6 |

Kohle | 802.0 | 42,7 | 28,7 | - | - | - |

Wasserstoff | - | - | - | - | 18,5 | 63.1 |

Öl | 0,7 | 0,3 | 0,7 | 0,8 | 0,6 | - |

Andere RES | 169,9 | 175,3 | 173,3 | 158.1 | 158,2 | 160.1 |

Technologiegetrieben (TWh) | ||||||

Onshore Wind | 552,0 | 1.097,5 | 1.638,2 | 2.112,9 | 2.499,0 | 2.836,7 |

Offshore-Windkraft | 175,6 | 536.2 | 856,5 | 1.081,3 | 1.221,9 | 1.386,2 |

Solar | 276.2 | 698,8 | 932,7 | 1.067,9 | 1.202,8 | 1.156,0 |

Atomar | 716,6 | 614,6 | 425,9 | 198.4 | 132,5 | 120,6 |

Hydro | 537,7 | 539.1 | 539.2 | 539.1 | 539.1 | 539.2 |

Grundlastgas | 954,7 | 473,8 | 242.2 | 128,7 | 96,4 | - |

Gas-Spitzenkraftwerk | 52,9 | 32,9 | 40,8 | 55,6 | 34,6 | - |

Gas CCS | - | 16.1 | 189,2 | 279,6 | 225.2 | 320,4 |

Kohle | 94,7 | 17.3 | 10,5 | 4.0 | - | - |

Wasserstoff | - | - | - | 15,5 | 26.0 | 98,7 |

Öl | 0,5 | 0,8 | 1.4 | 1.9 | 1.0 | - |

Andere RES | 176,6 | 174,4 | 171,0 | 162.1 | 161,0 | 159,9 |

Systemänderung (TWh) | ||||||

Onshore Wind | 564,9 | 1.179,8 | 1.761,7 | 2.211,6 | 2.170,5 | 2.207,5 |

Offshore-Windkraft | 182,3 | 557,3 | 903.9 | 1.194,6 | 1.159,5 | 1.111,2 |

Solar | 324,3 | 1.080,2 | 1.615,6 | 1.624,2 | 1.604,0 | 1.484,1 |

Atomar | 584,2 | 319,4 | 150,6 | 79,5 | 53,5 | 50,3 |

Hydro | 537,7 | 539,0 | 539.1 | 518,9 | 516.4 | 519.2 |

Grundlastgas | 1.081,7 | 439,4 | 36,6 | - | - | - |

Gas-Spitzenkraftwerk | 83,9 | 44,7 | 151,4 | - | - | - |

Gas CCS | - | - | - | - | - | - |

Kohle | 86.1 | - | - | - | - | - |

Wasserstoff | - | 16.8 | 114,9 | 156,9 | 132,4 | 111.4 |

Öl | 0,5 | 1.0 | 5,7 | - | - | - |

Andere RES | 181,3 | 171,8 | 173,8 | 156,8 | 154,7 | 154,9 |

Quelle: Ember Energy Organisation

Deutschland gewinnt im Markt für Energiegewinnungssysteme aufgrund der anhaltenden Energiewende, strenger Effizienzauflagen und seiner starken Industriebasis zunehmend an Bedeutung. Die Entwicklung des Energiemixes und die Modernisierung der Industrie haben zudem die Nachfrage nach energieautarken Sensoren in chemischen Prozessen erhöht, darunter Sicherheitssysteme, Leckageerkennung und Zustandsüberwachung, um den Bedarf an batterielosen und kabelgebundenen Systemen zu reduzieren. Wie ein Artikel der ITA vom August 2025 berichtet, will Deutschland bis Ende 2030 80 % seines Strombedarfs aus erneuerbaren Energien decken und hat dieses Ziel bereits 2024 mit 59 % erreicht. Darüber hinaus plant Deutschland, die Treibhausgasemissionen bis 2030 um 65 % zu senken und bis Ende 2045 Klimaneutralität zu erreichen. Dies bietet ideale Voraussetzungen für ein starkes Marktwachstum.

Der Markt für Energiegewinnungssysteme in Großbritannien wächst dank des starken Ausbaus intelligenter Infrastruktur, der Digitalisierung der Stromnetze und des rasanten Ausbaus erneuerbarer Energien. Es wird prognostiziert, dass die CO₂-arme Energieerzeugung des Landes fossile Brennstoffe überholen wird, wobei Windkraft aufgrund von thermischen Gradienten, Vibrationen und reichlich vorhandenem Licht zunehmend zur wichtigsten Energiequelle wird. Laut einem Bericht der britischen Regierung vom September 2025 erreichte der Anteil erneuerbarer Energien an der Stromerzeugung des Landes mit 54,5 % einen neuen Höchststand. Die Offshore-Windenergieerzeugung stieg um 10 % auf 10,8 TWh, während die Solarenergieerzeugung um 27 % auf 7,1 TWh zunahm. Mit einem Anteil von 11,0 % an der gesamten regionalen Stromerzeugung erreicht die Solarenergie einen Rekordwert. Sowohl die steigende Kapazität als auch die Rekordzahl an Sonnenstunden stärken die Position des Marktes für Energiegewinnungssysteme.

Einblicke in den nordamerikanischen Markt

In Nordamerika wird im Prognosezeitraum ein deutliches Wachstum des Marktes für Energiegewinnungssysteme erwartet. Dieses Wachstum wird maßgeblich durch den Rekordausbau erneuerbarer Energien, die Ausweitung sauberer Produktionsprozesse und nachhaltige Programme zur Steigerung der industriellen Effizienz getrieben. All dies schafft flächendeckende Umgebungsenergiequellen für autarke Sensoren in Logistiknetzwerken, Gebäuden und Fabriken. Laut einem Artikel des US-Energieministeriums (DOE) vom September 2022 veröffentlichte die Behörde die „Better Plants Progress Updates 2022“, die die Vorreiterrolle von über 270 Wasserversorgungsunternehmen und Herstellern hervorheben. Diese haben in Partnerschaft mit dem DOE die Wasser- und Energieeffizienz verbessert und gemeinsam 10,6 Milliarden US-Dollar an Energiekosten, über 130 Millionen Tonnen Kohlendioxid und 2,2 Billiarden BTU (British Thermal Units) Energie eingespart.

Der Markt für Energiegewinnungssysteme in den USA gewinnt zunehmend an Bedeutung. Gründe hierfür sind Programme zur Steigerung der industriellen Effizienz, der Ausbau der Produktion sauberer Energien, das EPA-Programm für Grüne Chemie und die innovativen Fertigungsstrategien des NIST. Laut einem Bericht der Climate Group Organization aus dem Jahr 2022 wurden durch den Infrastructure Investment and Jobs Act (IIJA) 1,2 Billionen US-Dollar sowie 550 Milliarden US-Dollar für Investitionen in die Energieinfrastruktur, den Klimaschutz, die Wasserversorgung und die Resilienz des Verkehrssektors bereitgestellt. Zusätzlich ermöglicht der Inflation Reduction Act (IRA) die Ausgabe von 369 Milliarden US-Dollar für klimabezogene Förderprogramme und Zuschüsse. Dieses Gesetz ebnet den Weg für eine angestrebte Emissionsreduktion von 40 % bis Ende 2030 und schafft somit optimale Bedingungen für das Marktwachstum.

Der Markt für Energiegewinnungssysteme in Kanada wächst aufgrund von Investitionen in die Energiewende, Programmen zur Dekarbonisierung der Industrie, dem Ausbau des Internets der Dinge (IoT) und Smart-City-Konzepten sowie der Einhaltung von Vorschriften und Umweltstandards. Wie die kanadische Regierung in einem Artikel vom November 2025 darlegte, ist der Net Zero Accelerator (NZA) eine Initiative, die es regionalen Unternehmen ermöglicht, zu den internationalen Bemühungen beizutragen, indem sie das ambitionierte Ziel einer Reduzierung der Treibhausgasemissionen um 40 bis 45 % bis Ende 2030 und Klimaneutralität bis Ende 2050 effektiv erreichen. Der NZA unterstützt zudem den erweiterten Klimaplan der Regierung „Eine gesunde Umwelt und eine gesunde Wirtschaft“, der eine robuste Wirtschaft zum Wohle der Bevölkerung in einer kohlenstoffarmen Welt fördern soll. Mit fast 8 Milliarden US-Dollar an Fördermitteln für Großinvestitionen in wichtige Industriezweige im ganzen Land wächst der Markt weiter.

Wichtige Akteure auf dem Markt für Energiegewinnungssysteme:

- Texas Instruments Incorporated (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Analog Devices, Inc. (USA)

- STMicroelectronics NV (Schweiz)

- Cypress Semiconductor Corporation (USA)

- ABB Ltd. (Schweiz)

- Siemens AG (Deutschland)

- Schneider Electric SE (Frankreich)

- EnOcean GmbH (Deutschland)

- Microchip Technology Inc. (USA)

- Fujitsu Limited (Japan)

- TDK Corporation (Japan)

- Murata Manufacturing Co., Ltd. (Japan)

- Samsung Electronics Co., Ltd. (Südkorea)

- LG Chem Ltd. (Südkorea)

- Panasonic Holdings Corporation (Japan)

- Hitachi, Ltd. (Japan)

- Tata Chemicals Limited (Indien)

- Reliance Industries Limited (Indien)

- Petronas Chemicals Group Berhad (Malaysia)

- CSIRO (Australien)

- Texas Instruments Incorporated zählt zu den führenden Anbietern von stromsparender Elektronik und integrierten Schaltungen für das Energiemanagement, die für Anwendungen zur Energiegewinnung unerlässlich sind. Die Innovationen des Unternehmens im Bereich ultra-stromsparender Halbleiter ermöglichen energieautarke Sensoren und Geräte, die in industriellen und chemischen Überwachungssystemen weit verbreitet sind.

- Analog Devices, Inc. ist spezialisiert auf Signalverarbeitungs- und Sensortechnologien und bietet fortschrittliche Lösungen für die Gewinnung von Schwingungs-, Wärme- und HF-Energie. Ihre Komponenten sind integraler Bestandteil von Anwendungen in der chemischen Industrie, wo präzise Überwachung und autonomer Betrieb unerlässlich sind.

- STMicroelectronics NV entwickelt üblicherweise Mikrocontroller, Sensoren und PMICs, die die Integration von Energiegewinnung in das industrielle IoT und die Automatisierung chemischer Prozesse unterstützen. Der Fokus des Unternehmens auf nachhaltige Elektronik deckt sich mit Europas Bestrebungen nach umweltfreundlichen Chemietechnologien und Initiativen zur Kreislaufwirtschaft.

- Die Cypress Semiconductor Corporation ist bekannt für ihre drahtlosen und energieeffizienten Lösungen, darunter Energiegewinnungsmodule für IoT-Geräte. Ihre Technologie unterstützt Anwendungen in der chemischen Industrie, indem sie die Abhängigkeit von Batterien reduziert und eine kontinuierliche Überwachung ermöglicht.

- ABB Ltd. ist ein international führender Anbieter von Industrieautomatisierung und Elektrifizierung und integriert Energiegewinnungssysteme in intelligente Fabriken und Chemieanlagen. Ihre Lösungen verbessern die betriebliche Effizienz, Sicherheit und Nachhaltigkeit durch den Einsatz autonomer Sensoren und Überwachungsgeräte in komplexen Industrieumgebungen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Energiegewinnungssysteme:

Der internationale Markt für Energiegewinnungssysteme ist hart umkämpft. Namhafte Akteure aus Australien, Malaysia, Indien, Südkorea, Japan, den USA und Europa treiben die Entwicklung voran. Unternehmen konzentrieren sich verstärkt auf strategische Partnerschaften, staatliche Nachhaltigkeitsprogramme und Investitionen in Forschung und Entwicklung, um ihre Marktposition auszubauen. Europäische Firmen haben den Green Deal genutzt, um nachhaltige chemische Prozesse zu erweitern, während südkoreanische und japanische Unternehmen massiv in innovative Materialien wie GaAs-Wafer investiert haben. Im September 2024 gab Honda Motor Co. bekannt, dass das Werk in Saitama vom japanischen Umweltministerium als OECM-Biodiversitätsstandort zertifiziert wurde. Diese Zertifizierung unterstreicht das Bestreben des Unternehmens nach Klimaneutralität und einem Kreislauf sauberer Energieressourcen durch den Einsatz von Batteriespeichern und Solaranlagen und trägt somit zum Wachstum des Marktes für Energiegewinnungssysteme bei.

Unternehmenslandschaft des Marktes für Energiegewinnungssysteme:

Neueste Entwicklungen

- Im April 2025 hat Asahi Kasei Microdevices erfolgreich den AP4413 entwickelt, die neueste Serie von Power-Management-ICs (PMICs) mit extrem niedrigem Stromverbrauch, die sich besonders für Batterieladesysteme eignen, die in Energy-Harvesting-Anwendungen eingesetzt werden.

- Im September 2023 gab die Sony Semiconductor Solutions Corporation bekannt, dass sie erfolgreich ein Energiegewinnungsmodul entwickelt hat, das elektromagnetische Wellenrauschenergie nutzt, die im Rahmen des Tuner-Entwicklungsprozesses gewonnen wird, um aus elektromagnetischem Wellenrauschen eine erhöhte Leistung zu erzeugen.

- Report ID: 8322

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.