Marktausblick für trockene Rauchgasentschwefelungssysteme:

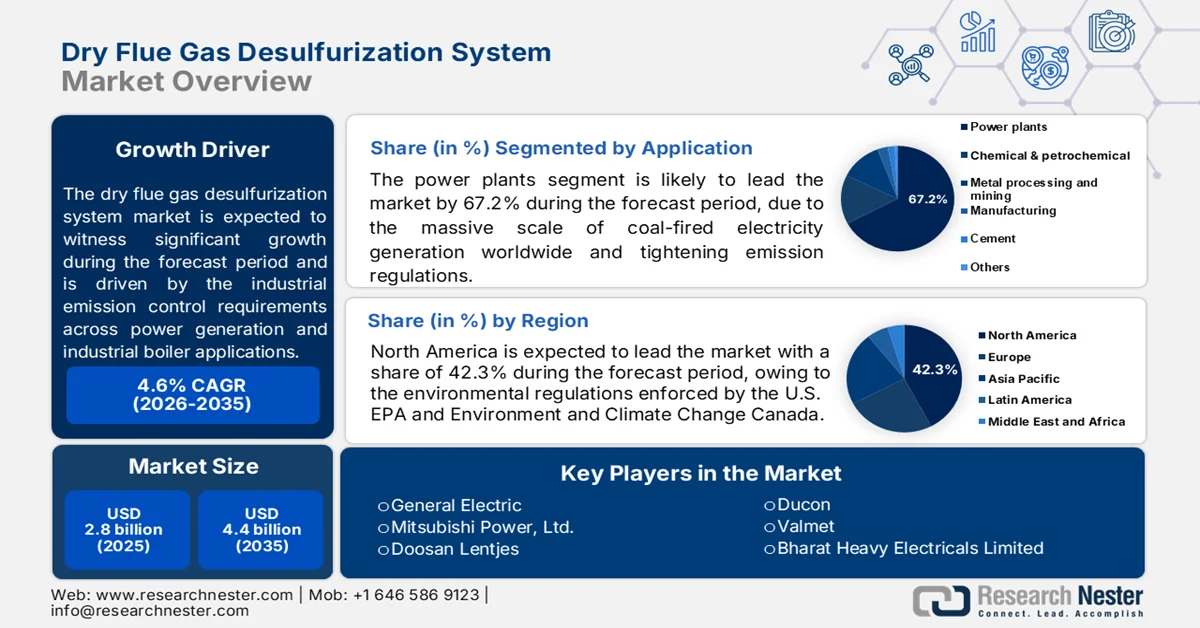

Der Markt für trockene Rauchgasentschwefelungsanlagen hatte 2025 ein Volumen von 2,8 Milliarden US-Dollar und wird voraussichtlich bis 2035 auf über 4,47 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 4,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für trockene Rauchgasentschwefelungsanlagen auf 2,92 Milliarden US-Dollar geschätzt.

Das robuste Marktwachstum ist auf die Suche verschiedener Branchen nach Lösungen zur Reduzierung von Schwefelemissionen zurückzuführen. Rauchgasentschwefelungsanlagen (REA) werden in Kraftwerken, der Zementherstellung und in industriellen Prozessen, in denen Schwefeldioxid (SF₂) als Nebenprodukt anfällt, weit verbreitet eingesetzt und entfernen SF₂ aus Öfen, Kesseln und anderen Quellen. Der Markt für trockene REA ist aufgrund der Kosteneffizienz und des vergleichsweise geringeren Wasserverbrauchs gegenüber nassen REA vorteilhaft positioniert, was eine breite Anwendung begünstigt.

Ein wesentlicher Faktor für das Wachstum des Marktes für trockene Rauchgasentschwefelungsanlagen ist die weltweit steigende Stromnachfrage und der zunehmende Einsatz von Gas und Kohle zur Stromerzeugung. Dies erhöht den Bedarf an Lösungen zur trockenen Rauchgasentschwefelung, um die strengen Umweltstandards zu erfüllen. So prognostizierte die Internationale Energieagentur (IEA) beispielsweise einen jährlichen Anstieg der globalen Stromnachfrage um 3,4 % von 2023 bis 2026. Die IEA berichtete zudem von einem sprunghaften Anstieg des weltweiten Kohleverbrauchs, der 2022 einen Höchststand erreichte und aufgrund des Wachstums in Ländern wie China und Indien 2023 voraussichtlich weiter steigen wird. 2022 lag der weltweite Kohleverbrauch bei 8,4 Milliarden Tonnen. Dies hat Regierungen weltweit dazu veranlasst, die verpflichtende Installation von Rauchgasentschwefelungsanlagen in Kraftwerken voranzutreiben.

Internationale Organisationen und nationale Regierungen drängen Unternehmen dazu, ihre Umwelt-, Sozial- und Governance-Auswirkungen (ESG) in Nachhaltigkeitsberichten offenzulegen. Diese Entwicklung verpflichtet Betreiber, robuste Rauchgasentschwefelungsanlagen (REA) zu installieren, um ihren CO₂-Fußabdruck zu reduzieren. Der weltweite Trend zu umweltfreundlichen Lösungen eröffnet wichtige Marktteilnehmern, insbesondere in Schwellenländern, Chancen, da die Anforderungen an die Nachrüstung älterer Anlagen mit REA-Technologie steigen. Marktteilnehmer profitieren von Fortschritten bei REA-Systemen wie Elektrodialysesystemen und Ionenaustauschmembranen, die eine effiziente Behandlung von REA-Abwasser ermöglichen. Da die US-Umweltschutzbehörde (EPA) ihre Vorschriften verschärft, dürfte die Nachfrage nach robusten Trockenrauchgasentschwefelungsanlagen bis zum Ende des Prognosezeitraums deutlich steigen.

Schlüssel Trockene Rauchgasentschwefelungsanlage Markteinblicke Zusammenfassung:

Regionale Highlights:

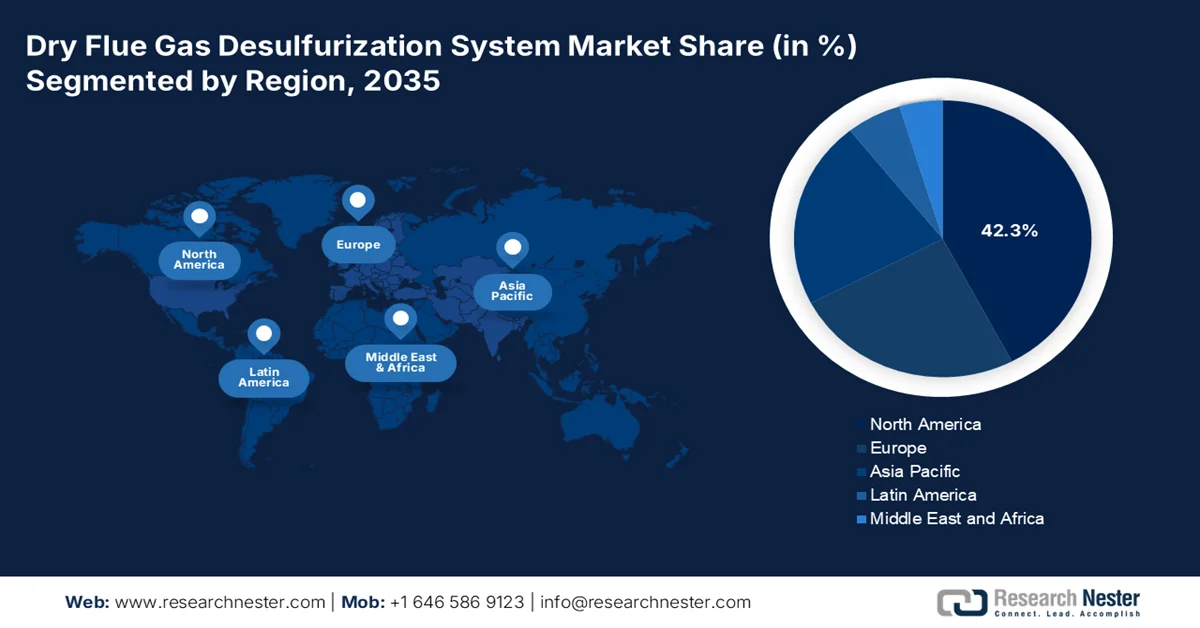

- Bis 2035 wird erwartet, dass der asiatisch-pazifische Raum einen Marktanteil von 52,1 % am Markt für trockene Rauchgasentschwefelungssysteme erreichen wird, was auf die strikte Durchsetzung von Umweltauflagen zurückzuführen ist.

- Bis 2035 wird in Nordamerika mit einem rasanten Anstieg der Nutzung von Trockenrauchentfeuchtungsanlagen gerechnet, was durch alternde Kraftwerke begünstigt wird, die dringend nachgerüstet werden müssen.

Segmenteinblicke:

- Bis 2035 wird der Anwendungsbereich Kraftwerke im Markt für trockene Rauchgasentschwefelungssysteme voraussichtlich einen Anteil von 68,2 % erreichen, was auf den Bedarf an Systemen mit geringem Wasserverbrauch und kompakter Bauweise zurückzuführen ist.

- Bis 2035 wird der Anteil des Zementsegments am Gesamtumsatz voraussichtlich steigen, unterstützt durch strenge Vorschriften zur Reduzierung der Treibhausgasemissionen.

Wichtigste Wachstumstrends:

- Technologische Fortschritte bei der Rauchgasentschwefelung

- Schnelle Industrialisierung in Schwellenländern

Größte Herausforderungen:

- Wettbewerb mit alternativen Technologien

- Hohe Betriebskosten

Wichtige Akteure: Mitsubishi Heavy Industries, Ducon Infratechnologies Limited, Schneider Electric, Thermax, Babcock & Wilcox, Hamon Corporation, RAFAKO, Fujian Longking, ABB, John Wood Group PLC, Doosan Lentjes.

Global Trockene Rauchgasentschwefelungsanlage Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,8 Milliarden US-Dollar

- Marktgröße 2026: 2,92 Milliarden US-Dollar

- Prognostizierte Marktgröße: 4,47 Milliarden US-Dollar bis 2035

- Wachstumsprognosen: 4,8 %

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (52,1 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: USA, China, Indien, Deutschland, Japan

- Schwellenländer: Brasilien, Indonesien, Vietnam, Türkei, Vereinigte Arabische Emirate

Last updated on : 2 December, 2025

Markt für trockene Rauchgasentschwefelungsanlagen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Technologische Fortschritte bei der Rauchgasentschwefelung: Technologische Fortschritte bei Trockenentschwefelungsanlagen fördern das Marktwachstum dieser Anlagen durch deren zunehmende Anwendung in Wärmekraftwerken. So hebt beispielsweise eine im Januar 2024 veröffentlichte Studie zu Prozess- und Materialfortschritten bei der Trockenentschwefelung von Industrieabgasen die neu entwickelten Verfahren hervor, darunter Technologien zur Quellen- und Endkontrolle sowie Materialien wie Entschwefelungsmittel auf Calcium-, Magnesium-, Natrium-, Kohlenstoff- und Übergangsmetalloxidbasis. Darüber hinaus ist die Trockenentschwefelung aufgrund niedriger Transportkosten kostengünstig, benötigt kleinere Anlagen und trägt zu geringerer Wasserbelastung und dem Fehlen von Sekundärverschmutzung bei. Dies fördert die steigende Beliebtheit des Systems und damit das Marktwachstum für Trockenentschwefelungsanlagen .

Rasante Industrialisierung in Schwellenländern: Die rasante Industrialisierung in Schwellenländern und China begünstigt ein starkes Marktwachstum für trockene Rauchgasentschwefelungsanlagen. So sind beispielsweise die Kohleimporte Indiens bis Juli 2024 um fast 40 % auf 25,2 Millionen Tonnen gestiegen. Die zunehmende Industrialisierung führt zu einer Produktionssteigerung im Energiesektor und in der Zementindustrie, wo die Nachfrage nach Rauchgasentschwefelungsanlagen hoch ist. Die Abhängigkeit von fossilen Brennstoffen zur Deckung des Energiebedarfs erhöht die Schwefeldioxidemissionen, was die dringende Einführung von Rauchgasentschwefelungsanlagen erforderlich macht. Darüber hinaus tragen die Vorteile einer trockenen Entschwefelung, wie beispielsweise die Vermeidung zusätzlicher Schadstoffemissionen, zu einer höheren Akzeptanz in Kraftwerken bei.

- Strenge Umweltauflagen: Die von nationalen Regierungen gemäß den UN-Richtlinien zur Klimaneutralität bis 2050 verschärften Umweltauflagen haben Betreiber veranlasst, die Einführung von Rauchgasentschwefelungsanlagen (REA) in ihren Betrieben zu beschleunigen. So verhängte beispielsweise das Nationale Grüne Tribunal (NGT) im April 2024 gegen die Regierung des indischen Bundesstaates Punjab eine jährliche Geldstrafe von 4,8 Millionen US-Dollar wegen der verspäteten Installation von REA in den Wärmekraftwerken des Bundesstaates.

Hersteller suchen verstärkt nach grünen Energielösungen, um die ESG-Anforderungen zu erfüllen. Darüber hinaus deutet die steigende Nachfrage nach Umweltberatungsleistungen positiv auf den Markt für trockene Rauchgasentschwefelung hin, da Fachberater Rauchgasentschwefelungsanlagen als wichtigen Baustein zur Reduzierung des CO₂-Fußabdrucks empfehlen.

Herausforderungen

Wettbewerb mit alternativen Technologien: Trockene Rauchgasentschwefelungsanlagen stehen im Wettbewerb mit alternativen Technologien wie Nassentschwefelungsanlagen. Industrien mit hohem Schwefelemissionsgrad setzen häufig Nassentschwefelungsanlagen anstelle von Trockenanlagen ein, was das Wachstum des Marktes für trockene Rauchgasentschwefelungsanlagen hemmt. Technologische Fortschritte bei der trockenen Rauchgasentschwefelung können diese Herausforderung jedoch bewältigen und die Akzeptanzrate erhöhen.

Hohe Betriebskosten: Trockene Rauchgasentschwefelungsanlagen können hohe Betriebskosten verursachen, die manche Hersteller von der Einführung dieser Lösungen abhalten. Die hohen Betriebskosten hängen mit dem Verbrauch und der Entsorgung des Sorptionsmittels zusammen. Auch fehlende Ressourcen für ein effizientes Anlagenmanagement können ein Hindernis für die Einführung darstellen.

Marktgröße und Prognose für Trockenrauchentschwefelungsanlagen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,8 % |

|

Marktgröße im Basisjahr (2025) |

2,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

4,47 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für trockene Rauchgasentschwefelungsanlagen:

Anwendungssegmentanalyse

Der Anwendungsbereich Kraftwerke im Markt für trockene Rauchgasentschwefelungsanlagen wird bis zum Ende des Prognosezeitraums voraussichtlich einen dominanten Anteil von 68,2 % erreichen. Das Wachstum dieses Segments ist auf die hohen Schwefeldioxidemissionen (SO₂) von Kraftwerken zurückzuführen, die den Einsatz trockener Rauchgasentschwefelungsanlagen vorangetrieben haben. Ein weiterer Wachstumstreiber ist das weltweit steigende Bewusstsein für die gesundheitlichen Auswirkungen der Luftverschmutzung, das zu einer strengeren Durchsetzung von Umweltauflagen führt. Diese Entwicklungen haben Kraftwerke dazu veranlasst, trockene Rauchgasentschwefelungsanlagen einzusetzen, um die SF₂-Emissionen zu reduzieren und so das Wachstum dieses Segments weiter zu fördern. Trockene Rauchgasentschwefelungsanlagen sind aufgrund ihres geringen Wasserverbrauchs und ihrer kompakten Bauweise besonders effizient für Kraftwerke.

Darüber hinaus bietet die Nachrüstung bestehender Kraftwerke in diesem Segment lukrative Marktchancen für Anbieter von Rauchgasentschwefelungsanlagen. So gab beispielsweise Power Mech Projects Limited im August 2022 die Übernahme von fünf Rauchgasentschwefelungsprojekten im Wert von 73,5 Millionen US-Dollar von der Adani Group bekannt.

Der Zementsektor im Markt für trockene Rauchgasentschwefelungsanlagen (REA) wird seinen Umsatzanteil bis zum Ende des Prognosezeitraums voraussichtlich deutlich steigern. Dieses Wachstum ist auf die hohen Schwefeldioxidemissionen bei der Zementherstellung zurückzuführen. Trockene REA-Lösungen in Zementwerken reduzieren nicht nur den Schwefeldioxidgehalt, sondern tragen auch zur Produktion von REA-Gips bei, der in der Zementherstellung häufig als Ersatz für Naturgips eingesetzt wird. Dies bietet Zementwerken einen zusätzlichen wirtschaftlichen Vorteil durch die Integration trockener REA-Lösungen und fördert so das Wachstum des Segments. Darüber hinaus veranlassen strenge Vorschriften zur Reduzierung von Treibhausgasemissionen die Industrie, REA-Lösungen in Zementwerken nachzurüsten und sie beim Bau neuer Werke einzusetzen.

Für den Chemie- und Petrochemiesektor wird im Prognosezeitraum ein stetiges Wachstum erwartet. Dieses Wachstum ist auf die hohen Schwefeldioxidemissionen bei industriellen Prozessen wie der chemischen Produktion, der Ölraffination, der Müllverbrennung und der Gasförderung zurückzuführen. Trockene Rauchgasentschwefelungsanlagen (REA) sind in diesem Segment aufgrund ihres Einsatzes in wasserarmen, ariden Regionen stark nachgefragt.

Darüber hinaus ermöglicht die einfache Installation eine kostengünstige Nachrüstung der Systeme in älteren petrochemischen Anlagen. Die zunehmenden Erweiterungsprojekte petrochemischer Anlagen werden die Nachfrage nach Trockenentschwefelungsanlagen (REA) voraussichtlich aufrechterhalten. So erhielt beispielsweise McDermott International im Juli 2023 von der Indian Oil Corporation Limited (IOCL) den Auftrag für die Erweiterung des Naphtha-Crackers (Phase II) – inklusive Polypropylen-Erweiterung und neuer Ethylenderivatanlage. Dieses Projekt soll die Ethylenproduktionskapazität des Crackers um 20 % steigern.

Unsere detaillierte Analyse des Marktes für trockene Rauchgasentschwefelungsanlagen umfasst die folgenden Segmente:

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für trockene Rauchgasentschwefelungsanlagen – Regionale Analyse

Einblicke in den APAC-Markt

Der Markt für trockene Rauchgasentschwefelungsanlagen im asiatisch-pazifischen Raum wird bis zum Ende des Prognosezeitraums voraussichtlich einen dominanten globalen Umsatzanteil von 52,1 % erreichen. Das Marktwachstum wird von China und Indien getragen, deren hoher Strombedarf und die Emissionen großer Wärmekraftwerke die Nachrüstung mit trockenen Rauchgasentschwefelungsanlagen dringend erforderlich machen. Regierungen erkennen die Geißel der Luftverschmutzung und suchen aktiv nach neuen Wegen, diese zu bekämpfen, indem sie die Umweltauflagen für Hersteller streng durchsetzen, um den Ausstoß von Treibhausgasen (THG) zu reduzieren. So prognostizierte die IEA beispielsweise, dass China im Jahr 2022 für 31,1 % der globalen Emissionen aus brennbaren Brennstoffen verantwortlich sein wird. Dies veranlasst Hersteller, Rauchgasentschwefelungsanlagen in ihren Kraftwerken zu installieren, um sicherzustellen, dass die THG-Emissionen innerhalb zulässiger Grenzwerte liegen. Führende Marktteilnehmer produzieren fortschrittliche trockene Rauchgasentschwefelungsanlagen mit geringerer CO₂-Bilanz.

China wird voraussichtlich im Prognosezeitraum den Markt für trockene Rauchgasentschwefelungsanlagen im asiatisch-pazifischen Raum dominieren. Der Anstieg der lukrativen Marktchancen ist auf die hohe Stromnachfrage zurückzuführen. Die IEA schätzte, dass der Strombedarf in China bis 2023 um 6,4 % gestiegen ist, angetrieben vom Industrie- und Dienstleistungssektor. Sie prognostiziert, dass der Gesamtstrombedarf des Landes rund 1400 TWh erreichen wird – mehr als die Hälfte des jährlichen Verbrauchs der Europäischen Union. Im Juli 2024 berichtete Carbon Brief, dass Kohle 53 % der Stromerzeugung in China ausmachte.

Obwohl Photovoltaik in China an Popularität gewinnt und die Abhängigkeit von Kohle verringert, ist der Anteil der durch Kohle erzeugten Energie weiterhin hoch, was zu steigenden SF₂-Emissionen führt. Dies zeigt sich deutlich an den wachsenden Kohleexporten Chinas: 2023 importierte das Land 474,2 Millionen Tonnen Kohle, und für 2024 wird ein Anstieg auf 450 bis 500 Millionen Tonnen prognostiziert. Diese Entwicklung spricht für ein rasches Wachstum des Marktes für trockene Rauchgasentschwefelung, da immer mehr Hersteller Rauchgasentschwefelungsanlagen in Wärmekraftwerken nachrüsten wollen.

Indien wird seinen Umsatzanteil im asiatisch-pazifischen Raum bis zum Ende des Prognosezeitraums voraussichtlich deutlich steigern. Dieses Wachstum ist auf die steigende Nachfrage nach leistungsstarken Rauchgasentschwefelungsanlagen (REA) im Industriesektor zurückzuführen. So berichtete die IEA beispielsweise, dass Indien nach China und den USA den dritthöchsten Pro-Kopf-CO₂-Ausstoß aufweist. Das Streben nach Klimaneutralität dürfte die Nachfrage nach Trockenrauchgasentschwefelungsanlagen auf dem entsprechenden Markt weiter ankurbeln. Das Land ist nach wie vor zu einem erheblichen Teil von Kohle für die Stromerzeugung abhängig, was sich in den Importen, hauptsächlich aus Indonesien und Südafrika, widerspiegelt. Beispielsweise berichtete das indische Kohleministerium im Februar 2024, dass die gesamten Kohleimporte im Geschäftsjahr 2023/24 123,53 Millionen Tonnen betrugen.

Dieser Trend deutet auf wachsende Marktchancen hin, die von wichtigen Akteuren genutzt werden. So hat beispielsweise Ducon Infratechnologies Limited im Januar 2023 seine Präsenz auf dem nepalesischen Rauchgasentschwefelungsmarkt ausgebaut, indem es die neuen Emissionsnormen des Landes zur Reduzierung des CO₂-Fußabdrucks nutzte und das Marktpotenzial auf rund 1,2 bis 1,8 Milliarden US-Dollar schätzte.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für trockene Rauchgasentschwefelungsanlagen (REA) dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Dieses Wachstum ist auf die alternden Kraftwerke zurückzuführen, die dringend eine Nachrüstung mit REA-Lösungen erfordern. Die Kosteneffizienz trockener REA-Lösungen positioniert sie als führende Technologie für die Einführung in großen Wärmekraftwerken. Die USA und Kanada halten den größten Marktanteil in Nordamerika. Darüber hinaus investiert die Region in das REA-Nebenprodukt Gips, da dieses in der Landwirtschaft und im Baugewerbe Verwendung findet, was die Akzeptanz trockener REA-Lösungen zusätzlich fördert.

Die USA sind der größte Produzent in Nordamerika. Die von den USA eingeführten energie- und klimapolitischen Reformen beflügeln das rasante Wachstum des Marktes für trockene Rauchgasentschwefelungsanlagen. So kündigte das Weiße Haus beispielsweise Pläne an, die US-Treibhausgasemissionen bis 2030 um 50 % zu reduzieren und bis 2050 eine 100 % CO₂-freie Stromerzeugung zu erreichen. Die IEA schätzte, dass die USA im Jahr 2022 für 13,5 % der globalen CO₂-Emissionen verantwortlich sein würden. In den USA sind insgesamt 215 Kohlekraftwerke in Betrieb. Im August 2024 erklärte die US-Umweltschutzbehörde (EPA), dass die meisten Kohlekraftwerke mit Rauchgasentschwefelungsanlagen nachgerüstet hätten, jedoch weiterhin Kraftwerke ohne diese Anlagen in Betrieb seien. Dies eröffnet Marktteilnehmern die Möglichkeit, Dienstleistungen im Bereich der trockenen Rauchgasentschwefelung sowie Wartungsdienste für bestehende Anlagen anzubieten.

Kanada wird seinen Umsatzanteil bis Ende 2035 voraussichtlich steigern. Der Markt wird durch die Bemühungen zur Reduzierung industrieller Emissionen und strenge Umweltauflagen angetrieben. So verabschiedete Kanada beispielsweise 2021 den „Net-Zero Emissions Accountability Act“, um die Klimaneutralität bis 2050 zu erreichen. Dies schafft einen günstigen regulatorischen Rahmen für die großflächige Einführung von Trockenentschwefelungsanlagen. Darüber hinaus kündigte Kanada im März 2022 das Ziel an, die Treibhausgasemissionen bis 2026 um 20 % zu senken, was den Einsatz leistungsstarker Rauchgasentschwefelungslösungen zur Reduzierung der Treibhausgasemissionen weiter erforderlich macht. Diese Entwicklungen dürften das starke Wachstum des Marktes für Trockenentschwefelungsanlagen begünstigen.

Marktteilnehmer im Bereich trockener Rauchgasentschwefelungssysteme:

- Mitsubishi Heavy Industries

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Ducon Infratechnologies Limited

- Schneider Electric

- Thermax

- Babcock & Wilcox

- Hamon Corporation

- RAFAKO

- Fujian Longking

- ABB

- John Wood Group PLC

- Doosan Lentjes

Der globale Markt für trockene Rauchgasentschwefelung wird im Prognosezeitraum voraussichtlich ein starkes Wachstum verzeichnen. Globale und lokale Akteure investieren in Forschung und Entwicklung, um die Lösungen für die trockene Rauchgasentschwefelung zu verbessern und so vom globalen Bestreben nach Netto-Null-Emissionen zu profitieren.

Hier sind einige der wichtigsten Akteure auf dem Markt für trockene Rauchgasentschwefelungsanlagen:

Neueste Entwicklungen

- Im Juli 2024 nahm das neue, von ESI Eurosilo entwickelte Rauchgasentschwefelungs-Gipssilo im Kraftwerk Nikol Tesla in Belgrad, Serbien, seinen Betrieb auf. Das Silo ist eine von mehreren Rauchgasentschwefelungsanlagen, die von Mitsubishi Heavy Industries auf dem Balkan errichtet wurden.

- Im September 2022 verlängerte das Ministerium für Umwelt, Wald und Klimawandel die Frist für Kohlekraftwerke zur Einhaltung der Emissionsnormen bis zum 31. Dezember 2027. Die Kraftwerke wurden angewiesen, dringend Technologien zur Schadstoffminderung zu installieren und die von der Regierung festgelegten Emissionsnormen zu erfüllen.

- Report ID: 6564

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.