Marktausblick für Entwässerungshilfsmittel im Bergbau:

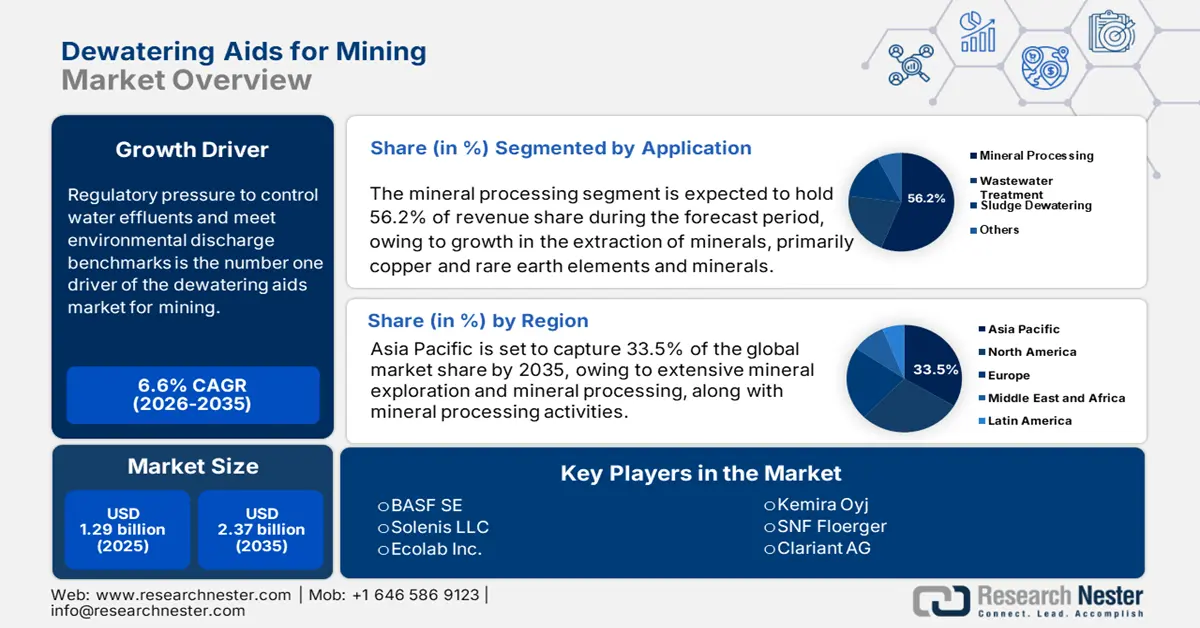

Der Markt für Entwässerungshilfsmittel im Bergbau wurde 2025 auf 1,29 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf über 2,37 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,6 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird der Markt für Entwässerungshilfsmittel im Bergbau auf 1,37 Milliarden US-Dollar geschätzt.

Der regulatorische Druck zur Kontrolle von Abwässern und zur Einhaltung von Umweltauflagen ist der Haupttreiber für den Markt für Entwässerungshilfsmittel im Bergbau. Die Vorschriften der US-Umweltschutzbehörde (EPA) schreiben den Einsatz fortschrittlicher chemischer und mechanischer Entwässerungssysteme vor, um die Grenzwerte für die Einleitung von Regen- und Grubenwasser einzuhalten. Dies bedeutet, dass Bergbauunternehmen leistungsstarke Flockungsmittel, Koagulationsmittel, Filtersysteme und Überwachungslösungen in ihre Prozesse integrieren müssen. Diese Nachfrage nach hocheffizienter und effektiver Entwässerung wird die Nachfrage der Bergbauunternehmen weiter steigern. Wie die EPA im Erzeugerpreisindex für Chemikalien und verwandte Produkte (einschließlich Entwässerungshilfsmittel) feststellt, ist dieser Indexwert in den letzten Jahren aufgrund der steigenden Anforderungen im Bergbau, der Biomasseindustrie und anderen Branchen um mehr als 201 Punkte (1983 = 100) gestiegen.

Die Lieferkette für Entwässerungsmittel basiert auf Spezialchemikalien und Polymeren, die sowohl im Inland produziert als auch importiert werden. Jüngste Analysen der EPA zum Markt für Wasseraufbereitungschemikalien zeigen eine stabile inländische Produktion mit gelegentlichen, begrenzten Kapazitätserweiterungen (Wiederinbetriebnahme) zur Deckung der Nachfrage. 2022 beliefen sich die US-Exporte von Umwelttechnologie (einschließlich Entwässerungssystemen) auf 7,8 Milliarden US-Dollar. US-amerikanische Hersteller haben Montagelinien in den USA, Mexiko und anderen Ländern errichtet, um ihre weltweite Kundschaft im Bergbau zu bedienen. Derzeit werden staatliche Forschungs- und Entwicklungszuschüsse zur Verbesserung der Grubenwasseraufbereitung und der Polymerfunktion bereitgestellt, jedoch liegen keine konkreten Zahlen vor, da die Investitionen von den Unternehmen selbst getätigt werden. Um künftig strengere Vorschriften zu erfüllen, werden jedoch voraussichtlich weitere Forschungs- und Entwicklungsarbeiten sowie ein Kapazitätsausbau erforderlich sein.

Entwässerungshilfsmittel für den Bergbaumarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wasserknappheit und Recyclingvorschriften: Der Bergbau verbraucht erhebliche Mengen Wasser. Laut dem International Council on Mining and Metals werden etwa 71–81 % des Grubenwassers für die Mineralaufbereitung verwendet. Gleichzeitig führt die zunehmende Süßwasserknappheit infolge des Klimawandels dazu, dass Regulierungsbehörden (z. B. die EPA und die australische National Water Initiative) strengere Recyclingquoten für Wasser durchsetzen. Daher besteht eine steigende Nachfrage nach Entwässerungsmitteln auf Polymerbasis, die die Fest-Flüssig-Trennung unterstützen, den Frischwasserbedarf reduzieren, die Prozesswasserrückgewinnung verbessern und die Umweltbelastung minimieren, während gleichzeitig die Betriebskosten und das Risiko der Frischwasserbeschaffung gesenkt werden.

- Ausweitung der Kupferförderung: Die Ausweitung der Kupferförderung wird ein starker Markttreiber sein. Die Internationale Energieagentur (IEA) schätzt, dass sich die Kupfernachfrage bis 2040 unter Netto-Null-Szenarien nahezu verdoppeln wird. Großprojekte wie Quellaveco in Peru und Quebrada Blanca Phase 2 in Chile haben zu einer erhöhten Produktion von Kupferkonzentrat geführt. Die Kupfererzgewinnung erzeugt erhebliche Mengen an Abraum, für dessen nachhaltige und wirtschaftliche Entsorgung effektive Entwässerungstechnologien erforderlich sind. Dies führt zu einer Nachfrage nach Polymer-Entwässerungshilfsmitteln, die die Filtrationsraten für Abraum, den Trockenheitsgrad des Filterkuchens und die Gesamteffizienz der Anlage verbessern können.

- Zunehmende Präferenz für energieeffiziente Prozesse: Bergbauunternehmen sind gefordert, den Energieverbrauch pro Tonne verarbeitetem Erz zu senken. Die SNF Group zeigte anhand ihrer Daten, dass Entwässerungshilfsmittel die Filtrationszykluszeiten verkürzen und den Energieverbrauch bei verstopften mechanischen Entwässerungsprozessen um bis zu 31 % reduzieren können. Angesichts des steigenden Interesses an energieeffizienter Mineralverarbeitung positionieren Metallproduzenten ihre Maßnahmen zur Erreichung von CO₂-Emissionszielen, zur Abmilderung steigender Energiekosten und zur Einhaltung von Nachhaltigkeitsrahmen wie der ICMM-Klimawandel-Positionserklärung. Der verstärkte Einsatz moderner chemischer Hilfsstoffe wird die Produktivität von Fest-Flüssig-Trennverfahren weiter steigern.

Produktion von Kupfererz und Seltenerdmetall

Entwässerungsmittel sind chemische Zusätze, die zur Verbesserung der Wasserentfernung aus mineralischen Schlämmen, zur Optimierung des Abraummanagements und zur Steigerung der Filtrationseffizienz im Bergbau eingesetzt werden. Die Gewinnung von Kupfererz und Seltenerdmetallen erzeugt große Mengen an Schlämmen und feinen Abraumhalden, die eine effektive Entwässerung erfordern, um die Betriebseffizienz zu erhalten und die Umweltbelastung zu reduzieren.

Kupfererzproduktion (2021)

Land | Handelswert | Menge (kg) |

Indonesien | 5.386.225,82 | 2.235.450.000 |

Kanada | 4.136.652,37 | 495.327.000 |

UNS | 2.924.569,88 | 364.269.000 |

europäische Union | 1.433.214,82 | 999.685.000 |

Indien | 61.042,10 | 42.307.500 |

China | 508.52 | 472.628 |

Vereinigtes Königreich | 58,18 | 7.713 |

Quelle: WITS

Länderspezifische Marktdaten für Seltene Erden (2025)

Land | Handelswert | Menge (kg) |

China | 334.018,32 | 7.784.470 |

UNS | 22.096,38 | 400.171 |

China | 20.381,01 | 256.232 |

europäische Union | 8.867,30 | 492.052 |

Indien | 4.902,68 | 1.085.220 |

Vereinigtes Königreich | 4.418,68 | 77.199 |

Deutschland | 4.281,09 | 345.462 |

Kanada | 948,20 | 50.742 |

Quelle: WITS

Herausforderungen

- Mangel an Fachkräften für die chemische Anwendung: Die Wirksamkeit von Entwässerungshilfsmitteln hängt von der korrekten Dosierung und einem optimierten Prozess ab. Im Bergbau herrscht Fachkräftemangel. Die Society for Mining, Metallurgy & Exploration (SME) berichtete von einem Rückgang der qualifizierten Fachkräfte für die Mineralaufbereitung um 43 % in Nordamerika in den letzten zehn Jahren; ähnliche Zahlen sind in Australien und Südafrika zu beobachten. Diese Qualifikationslücke führt zu betrieblichen Ineffizienzen und verlangsamt die Einführung fortschrittlicher chemischer Hilfsstoffe aufgrund fehlender Anwendungskenntnisse.

- Hoher Kapitalbedarf: Der Einsatz von Entwässerungshilfsmitteln erfordert erhebliche Investitionen in Dosieranlagen, Automatisierung und die Integration von Überwachungssystemen. Diese hohen Kosten stellen häufig ein Hindernis für kleine und mittlere Bergbauunternehmen dar, insbesondere in Regionen wie Lateinamerika und Afrika, wo die Betriebsbudgets begrenzt sind. Daher fällt es vielen Bergbauunternehmen schwer, in diese Technologien zu investieren, was deren Einführung behindert und die Marktdurchdringung in diesen Regionen verzögert.

Marktgröße und Prognose für Entwässerungshilfsmittel im Bergbau:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,6 % |

|

Marktgröße im Basisjahr (2025) |

1,29 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2,37 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Entwässerungshilfsmittel im Bergbau:

Anwendungssegmentanalyse

Der Markt für Mineralverarbeitung wird durch die intensive Gewinnung essenzieller Mineralien wie Kupfer, Lithium und Seltenerdmetalle (SEE) angetrieben. Es wird erwartet, dass dieser Sektor bis 2035 einen bedeutenden Marktanteil von 56,2 % bei Entwässerungshilfsmitteln für den Bergbau erreichen wird. Dieses prognostizierte Wachstum erfordert die Implementierung fortschrittlicher Wassermanagementverfahren, bedingt durch strenge Einleitungsvorschriften und den Bedarf an hocheffizientem Wasserrecycling. Daher besteht eine steigende Nachfrage nach effektiven Entwässerungsmitteln, um die Betriebskosten und die erheblichen Gebühren für die vorschriftsmäßige Abwasserentsorgung zu senken. Untermauert wird dieser Trend durch die Prognose des US Geological Survey, dass die weltweite Kupferproduktion bis 2030 29,0 Millionen Tonnen erreichen wird, was das enorme Ausmaß der Verarbeitungstätigkeiten verdeutlicht.

Typensegmentanalyse

Es wird erwartet, dass Polyacrylamid (PAM)-Flockungsmittel bis 2035 einen Marktanteil von 43,2 % am Markt für Entwässerungshilfsmittel im Bergbau erreichen und damit das stärkste Wachstum in diesem Sektor verzeichnen werden. Diese führende Position ist auf die außergewöhnliche Wirksamkeit von PAM bei der Aggregation von Partikeln und der Wasserrückgewinnung für die Aufbereitung von Abraum zurückzuführen, wodurch es die Leistung weniger effizienter Alternativprodukte übertrifft. Die Umsetzung strenger Umweltauflagen, die höhere Wasserrecyclingraten und minimierte Abwassermengen im Bergbau fordern, ist ein wesentlicher Faktor für diese Entwicklung. Der US Geological Survey unterstreicht die Bedeutung dieser Effizienz und weist darauf hin, dass über 90 % des im Kupferbergbau verwendeten Wassers während der Mahl- und Konzentrationsphasen verbraucht werden. Dies verdeutlicht die erhebliche Nachfrage nach Hochleistungsflockungsmitteln, die die Wasserwiederverwendung ermöglichen.

Endverwendungssegmentanalyse

Dem Kohlebergbau wird bis 2035 das stärkste Wachstum prognostiziert, mit einem Marktanteil von 38,2 % für Entwässerungshilfsmittel im Bergbau. Dies liegt vor allem daran, dass die US-Energieinformationsbehörde (EIA) angibt, dass die Produktion von Kraftwerkskohle weiterhin im asiatisch-pazifischen Raum stattfindet, um den regionalen Energiebedarf zu decken. Entwässerungshilfsmittel wie Flockungsmittel und Koagulationsmittel sind in Kohlewäschen unerlässlich, um die Feuchtigkeitsreduzierung zu erhöhen, die Transportkosten zu senken und den Heizwert vor dem Transport zu verbessern. Der Bedarf an effektiver Rückstandskonsolidierung und Wasserrückgewinnung zur Wiederverwendung wird durch Umweltauflagen für die Schlammentsorgung in Kohlebergwerken verstärkt, was wiederum den Einsatz von Flockungsmitteln erhöht. Laut der US-Energieinformationsbehörde produzierte China im Jahr 2022 4,01 Milliarden Short Tons Kohle, was das immense Ausmaß der benötigten effizienten Entwässerung verdeutlicht.

Unsere detaillierte Analyse des Marktes für Entwässerungshilfsmittel im Bergbau umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Anwendung |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Entwässerungshilfsmittel für den Bergbaumarkt – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

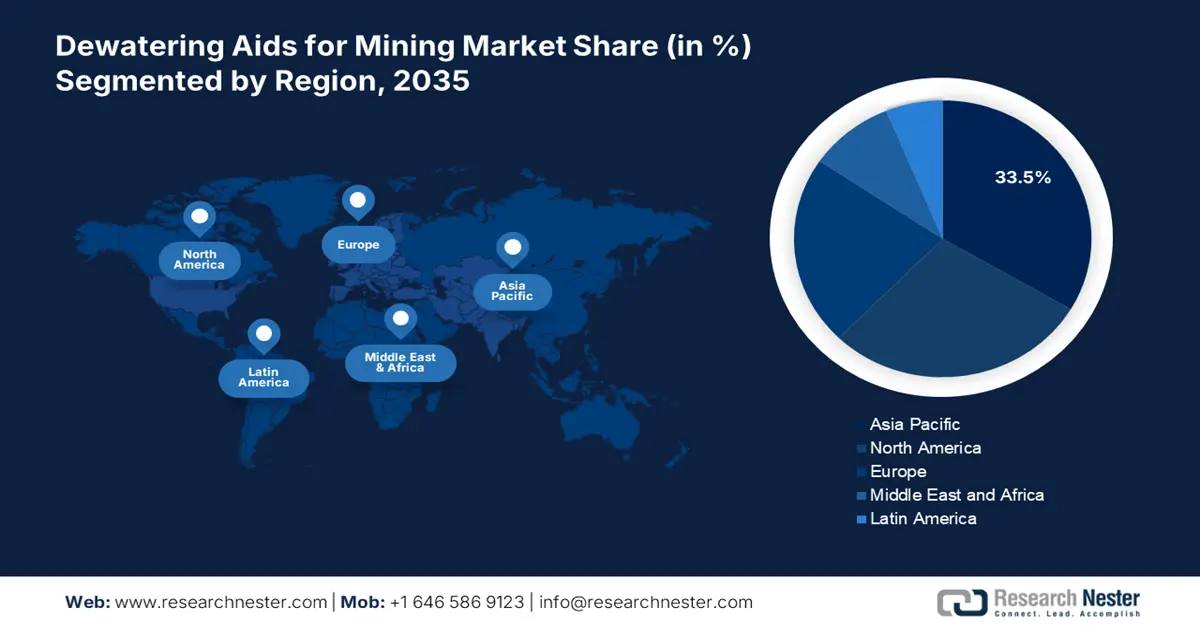

Bis 2035 wird der asiatisch-pazifische Markt voraussichtlich 33,5 % des Marktanteils für Entwässerungshilfsmittel im Bergbau halten. Dies ist auf die intensive Mineralexploration und -verarbeitung sowie die Verarbeitungstätigkeiten in China, Indien und Südostasien zurückzuführen. Obwohl Chinas Managementrichtlinien verschärft werden, wird der rasante Anstieg des Kohlebergbaus in Indien die Nachfrage weiter ankurbeln. Der prognostizierte Marktwert wird aufgrund verbesserter Erzgewinnungseffizienz und der zunehmenden Bemühungen von Aufbereitungsanlagen zur Minderung der Wasserknappheit ein deutliches Wachstum verzeichnen. Investitionen in Gold- und Nickelgewinnungstechnologien in Australien und Indonesien werden das Marktwachstum zusätzlich fördern. Fortschritte in der Technologie zur Verbesserung der Fest-Flüssig-Trennung werden weiterhin stark nachgefragt sein und direkt mit dem positiven Wachstum des Marktes für Entwässerungshilfsmittel im Bergbau korrelieren.

China wird den Markt für Entwässerungshilfsmittel im Bergbau der Region von 2026 bis 2035 nachhaltig stärken, da seine Umweltpolitik in Bezug auf abwasserfreie Absetzanlagen und verbesserte Entwässerungsmethoden Wertschöpfung generiert. Der Markt wird durch die anhaltend hohe Mineralgewinnung, insbesondere von Kohle, Eisenerz und Seltenen Erden, getragen. Darüber hinaus wird die rasche Verbreitung fortschrittlicher chemischer Reagenzien, die die Filtration verbessern und den Feuchtigkeitsgehalt von Schlämmen reduzieren, das Wachstum im Bereich der Konformitätslösungen, in dem Kunden Entwässerungshilfsmittel erwerben, vorantreiben. Die Einführung des umweltfreundlichen Bergbaus im Rahmen der Fünfjahrespläne wird einen höheren Verbrauch von Entwässerungshilfsmitteln nach sich ziehen. Der Ausbau der Mineralverarbeitungskapazitäten zur Deckung der Inlands- und Exportnachfrage wird die Entwicklung in China, einem wichtigen Wachstumsmarkt, weiter beschleunigen. Dies belegt die Größe des chinesischen Bergbausektors: Laut dem US Geological Survey entfielen 2023 60 % der weltweiten Seltenen-Erden-Minenproduktion auf China , mit einer Fördermenge von 240.000 Tonnen.

Indien wird voraussichtlich bis 2035 zum am schnellsten wachsenden Markt für Entwässerungshilfsmittel im Bergbau im asiatisch-pazifischen Raum aufsteigen. Treiber dieser Entwicklung sind der Ausbau des indischen Bergbausektors und das Regierungsziel, bis 2030 eine Kohleproduktion von 1,5 Milliarden Tonnen zu erreichen. Die Nationale Mineralienpolitik von 2019 betont nachhaltige Bergbaupraktiken, wissenschaftliche Mineralaufbereitung und die Integration fortschrittlicher Technologien und unterstreicht damit die Notwendigkeit effektiver Entwässerungslösungen. Diese Richtlinien fördern die Wiederverwertung von Wasser und ein strenges Management von Abraumhalden, was wiederum die Nachfrage nach leistungsstarken Flockungsmitteln und Entwässerungshilfsmitteln in der Mineralaufbereitung steigert.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt wird aufgrund der zunehmenden Metall- und Mineralienförderung in der Region voraussichtlich einen Marktanteil von 28,8 % bei Entwässerungshilfsmitteln für den Bergbau halten. Die steigende Nachfrage nach effektiven Verfahren zur Behandlung und Entsorgung von Abraum und Schlämmen (sowie die strengen Umweltauflagen für die Entsorgung) treibt die Verbreitung dieser Technologien in Nordamerika voran. Große Produzenten in North Mountain investieren massiv in biobasierte Entwässerungshilfsmittel, um die Nachhaltigkeitsstandards der EPA und der zuständigen Bergbaubehörden zu erfüllen.

Kanada dürfte im nordamerikanischen Markt für Entwässerungshilfsmittel im Bergbau das stärkste Wachstum verzeichnen. Treiber dieser Entwicklung ist die Strategie für kritische Mineralien, die auf die Steigerung der Produktion essenzieller Rohstoffe wie Nickel, Kobalt und Lithium abzielt. Die strengen Umweltauflagen des kanadischen Ministeriums für Umwelt und Klimawandel (ECCC) sowie die Notwendigkeit, komplexe Erze in abgelegenen Minen in kalten Klimazonen zu verarbeiten, treiben die Nachfrage nach hochentwickelten, maßgeschneiderten Entwässerungslösungen an. Darüber hinaus fördert das kanadische Ministerium für natürliche Ressourcen Innovationen wie die Inline-Entwässerung, um das Volumen von Ölsand-Absetzbecken zu minimieren.

In den USA wird der Markt für Entwässerungshilfsmittel im Bergbau bis 2035 voraussichtlich um 5,6 % jährlich wachsen. Dieser Wachstumstrend wird durch den Anstieg des Untertagebaus, die Entwicklung von Anlagen zur Filtration von Abraumhalden und den verstärkten Fokus der US-amerikanischen Bergbauindustrie auf Wasserrecycling und die Einhaltung der Einleitungsgrenzwerte des Clean Water Act angetrieben. Führende Hersteller investieren in neue Polymermischungen, um die Trenneffizienz bei der Aufbereitung von Kohle, Gold und Seltenen Erden in den westlichen und den Appalachen-Bergbaugebieten der USA zu steigern.

Einblicke in den europäischen Markt

Der europäische Markt für Entwässerungshilfsmittel im Bergbau wird maßgeblich von strengen Umweltauflagen, insbesondere der EU-Wasserrahmenrichtlinie, geprägt, die verbesserte Abwasserbehandlung und Ressourcenrückgewinnungsmaßnahmen vorschreibt. Zu den wichtigsten Wachstumstreibern zählen die zunehmende Urbanisierung und das Wachstum industrieller Aktivitäten, wodurch die Nachfrage nach hochentwickelten Entwässerungstechnologien steigt. Deutschland und Großbritannien spielen aufgrund ihrer etablierten Industriezweige und ihres Engagements für nachhaltige Wasserwirtschaft, unterstützt durch solide regulatorische Rahmenbedingungen, eine zentrale Rolle in diesem Markt.

Deutschland wird voraussichtlich bis 2035 den größten Anteil am europäischen Markt für Entwässerungshilfsmittel im Bergbau einnehmen. Ausschlaggebend hierfür sind seine starke industrielle Basis und seine strengen, mit EU-Richtlinien übereinstimmenden Umweltauflagen. Der deutsche Wirtschaftsbericht 2025 unterstreicht die Bedeutung des Infrastrukturausbaus, insbesondere im Bereich der Wasser- und Abwassersysteme, als entscheidend für das Wirtschaftswachstum und die Ziele der ökologischen Nachhaltigkeit. Auch Großbritannien dürfte sich bis 2035 zu einem bedeutenden Marktteilnehmer entwickeln, begünstigt durch seine fortschrittliche Wasseraufbereitungsinfrastruktur und strenge staatliche Vorschriften. Die Haushaltsüberprüfung der britischen Regierung hebt die laufenden Investitionen in die Verbesserung der Abwasserbehandlung, einschließlich Entwässerungstechnologien, hervor, um den sich wandelnden Umweltstandards gerecht zu werden.

Wichtige Entwässerungshilfsmittel für Akteure im Bergbaumarkt:

- BASF SE

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Solenis LLC

- Ecolab Inc.

- Kemira Oyj

- SNF Floerger

- Clariant AG

- Huntsman Corporation

- Ashland Global Holdings Inc.

- Nalco Water (Ecolab)

- Cytec Solvay Gruppe

- Chemifloc Limited

- Aries Chemical Inc.

- NALCO India Limited

- Ixom Operations Pty Ltd

- Jutasama Sdn Bhd

Der Markt für Entwässerungshilfsmittel im Bergbau ist konsolidiert und wird von globalen Chemiekonzernen wie BASF, Solenis und Ecolab dominiert. Als wichtigste Wettbewerbsfaktoren für Hersteller von Entwässerungshilfsmitteln wurden technologische Innovationen, die Integration von Lieferketten und Nachhaltigkeit identifiziert. Während sich beispielsweise BASF und Kemira auf die Forschung und Entwicklung umweltverträglicher Flockungsmittel konzentrierten, fokussierten sich SNF Floerger und Clariant auf den regionalen Ausbau ihrer Produktion, um die Logistikkosten zu senken. Huntsman und Ashland investieren in die Verbesserung der Polymerchemie, um die Produktleistung und damit idealerweise die Betriebssicherheit für ihre Kunden im Bergbau zu optimieren. Alle Unternehmen verfolgen Strategien wie Partnerschaften mit Bergbauunternehmen, Fusionen zur Erweiterung ihrer Portfolios und die Produktion im asiatisch-pazifischen Raum und in Lateinamerika, um eine lokale Lieferkette aufzubauen.

Nachfolgend sind einige der wichtigsten Akteure auf dem Markt für Entwässerungshilfsmittel für den Bergbau aufgeführt:

Neueste Entwicklungen

- Im Juli 2024 kündigte Atlas Copco eine neue Erweiterung der WEDA-Tauchpumpenreihe für den anspruchsvollen Einsatz im Bergbau und Bauwesen an. Dank ihrer Eigenschaften sind die Pumpen mobil, zuverlässig und wartungsarm. Im Vergleich zu den Vorgängermodellen bieten sie nun eine um 16–21 % höhere Effizienz, die durch optimierte Motorenkonstruktion und Automatisierung der Pumpenbaugruppe erreicht wird. Diese Entwicklung hilft Bergbauunternehmen, Ausfallzeiten und Betriebskosten zu senken und stärkt gleichzeitig die Nachfrage nach Entwässerungshilfsmitteln auf dem globalen Bergbaumarkt.

- Im Jahr 2024 patentierten Veolia und ANDRITZ Hybridflockungsmittel der nächsten Generation mit organisch-anorganischer Anpassungsfunktion, um die Entwässerung ultrafeiner Partikel im Bergbau zu optimieren. Das fortschrittliche Polymer wurde getestet und erzielte eine um ca. 26 % höhere Feststoffabscheidungseffizienz. Innerhalb eines Jahres verzeichneten die drei größten südamerikanischen Kupferminen, die diese Technologie einsetzten, eine 13 % höhere Kapazität zur Trockenlagerung von Konzentrat sowie eine insgesamt bessere Betriebsleistung und Einhaltung von Umweltauflagen bei der Mineralaufbereitung.

- Report ID: 4286

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.