Marktausblick für Composite-Preforms:

Der Markt für Verbundwerkstoff-Preforms hatte 2025 einen Wert von 298,8 Millionen US-Dollar und wird bis Ende 2035 voraussichtlich auf 519,7 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 5,9 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für Verbundwerkstoff-Preforms auf 307,3 Millionen US-Dollar geschätzt.

Der globale Markt für Verbundwerkstoff-Preforms wird bis 2035 voraussichtlich deutlich wachsen, vor allem aufgrund des Auftragsbestands in der Montage von Transportausrüstung. Dies impliziert eine zukünftige Nachfrage nach Preform-Komponenten. Laut Daten des US Census Bureau (Manufacturers' Shipments, Inventories, and Orders – M3) beliefen sich die offenen Aufträge für langlebige Konsumgüter im Juni 2025 auf 1.470 Milliarden US-Dollar. Dies entspricht hohen Produktionsverpflichtungen, die voraussichtlich in den zukünftigen Einsatz von Verbundwerkstoff-Preforms in den Mobilitäts- und Transportmärkten fließen werden. Darüber hinaus fördern Investitionen der US-Bundesregierung in Forschung und Entwicklung Technologien, die häufig die Grundlage für die Versorgung mit fortschrittlichen Materialien bilden. Die NASA hat in ihrem Budget für das Fiskaljahr 2025 1,2 Milliarden US-Dollar für ihr Raumfahrttechnologie-Portfolio bereitgestellt, das die Entwicklung von Hochleistungsmaterialien und Fertigungstechniken zum Ziel hat. Auch das US-Energieministerium verfügt über ein Büro für fortgeschrittene Materialien und Fertigungstechnologien (Advanced Materials and Manufacturing Technologies Office – AMMTO), das Projekte zur Stärkung der Materialproduktion unterstützt. So stehen beispielsweise derzeit 33 Millionen US-Dollar für die Entwicklung intelligenter Fertigungssysteme und resilienter Materialversorgungssysteme zur Verfügung. Der Erzeugerpreisindex (PPI) des Bureau of Labor Statistics (Sonstige verstärkte und glasfaserverstärkte Kunststoffprodukte) stieg von etwa 218,475 im April auf 222,437 im Juli 2025, was einen langsamen Anstieg der Kosten für Vorprodukte im Zusammenhang mit Verbundwerkstoffen zeigt.

Ein größerer Umfang an Lieferverpflichtungen für langlebige Güter liefert indirekte Informationen. So deuten beispielsweise die verbleibenden Aufträge der Hersteller langlebiger Güter im Juni 2025 auf 1.470 Milliarden US-Dollar hin. Dies ist ein Indikator dafür, dass die Produktionslinien und die vorgelagerten Lieferketten (Fasern, Textilvorformlinge, Formteile) ausgebaut werden müssen, um die zukünftige Nachfrage zu decken. Der Auftragsrückstand in der Produktion auf nationaler Ebene hängt mit dem internationalen Handel von Rohstoffen wie Kohlenstoff- und Glasfasern zusammen, die üblicherweise über die in den US-Handelsdaten erfassten Industriegüter-Handelscodes importiert werden. Die staatliche Förderung der Produktionsinfrastruktur zeigt sich in der Unterstützung von Einrichtungen wie der Plattform für konvergente Fertigung im Oak Ridge National Laboratory. Diese wird von AMMTO und dem Programm „Industriebasis des Verteidigungsministeriums“ finanziert und ermöglicht Experimente mit höherwertigen Materialien und Montagelinien. Darüber hinaus vergab die NASA im Rahmen ihrer Initiative „Hi-Rate Composite Aircraft Manufacturing“ (HiCAM) 50 Millionen US-Dollar an 14 Organisationen. Ziel ist die Entwicklung von Fertigungsprozessen und fortschrittlichen Verbundwerkstoffen für Flugzeugstrukturen sowie die Unterstützung der Prototypenentwicklung, von Materialverarbeitungstechniken und der Bewertung der Strukturleistung im kleinen Maßstab bei Verbundvorformtechnologien.

Markt für Verbundwerkstoff-Vorformlinge – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Leichtbau-Automobilpolitik: Die anhaltenden Herausforderungen im Bereich der Automobilpolitik, insbesondere im Hinblick auf die Verwendung von Verbundwerkstoff-Vorformlingen, sind auf die verschärften Emissions- und Effizienzstandards der Regulierungsbehörden zurückzuführen. Das US-Verkehrsministerium (DOT) und die NHTSA verabschiedeten eine endgültige Bundesverordnung zur Kraftstoffeffizienz, die ein durchschnittliches Flottenziel von 58 Meilen pro Gallone (mpg) bis 2032 festlegt, mit einer jährlichen Verbesserung von 5 % bei Pkw und 4 % bei leichten Nutzfahrzeugen. Die Einhaltung dieser Vorgabe zwingt die Automobilhersteller, schwere Metallelemente durch Strukturen aus Verbundwerkstoffen zu ersetzen. Gleichzeitig steigt die Zahl der Elektroautos stetig an. Laut Regierungsangaben des US-Energieministeriums machten Elektrofahrzeuge im Jahr 2022 6,1 % der Neuzulassungen von leichten Nutzfahrzeugen aus. Bis November 2023 wurden mehr als 1,2 Millionen Plug-in-Elektrofahrzeuge verkauft, was einem Anteil von 9 % an den Neuzulassungen von leichten Nutzfahrzeugen entspricht. Bei der Erfüllung dieser beiden Anforderungen spielen Verbundwerkstoff-Vorformlinge, die eine hohe Festigkeit und ein geringes Gewicht bei Crashstrukturen, Batteriegehäusen und anderen Bauteilen ermöglichen, eine zentrale Rolle.

- Wachstumsverpflichtungen in der Luft- und Raumfahrtindustrie: Die Luft- und Raumfahrtindustrie ist ein langfristiger Abnehmer von Verbundwerkstoff-Vorformlingen, da der Sektor auf der Grundlage bestehender Aufträge und der staatlich geförderten Entwicklung neuer, fortschrittlicher Materialien arbeitet. Im NASA-Budget 2025 sind 1,2 Milliarden US-Dollar für das Space Technology Mission Directorate vorgesehen. Die Bedeutung dieser Mittel liegt in der Entwicklung von Materialien und Fertigungssystemen der nächsten Generation, wie beispielsweise High-End-Verbundwerkstoffen für Strukturen und Antriebssysteme. Dies deckt sich mit den Verpflichtungen in der globalen Luft- und Raumfahrtproduktion: Im Jahr 2025 belaufen sich die offenen Aufträge für US-Transportmittel, wie beispielsweise Verkehrsflugzeuge, auf 1.470 Milliarden US-Dollar. Solche Auftragsbestände gewährleisten eine langfristige Lieferkette für verbundwerkstoffintensive Baugruppen, darunter Tragflächenrippen und Rumpfverstärkungen.

- Energiewende & Infrastrukturinvestitionen: Verbundwerkstoff-Preforms sind ein wichtiger Bestandteil der globalen Energiewende und finden Anwendung in Windkraftanlagen, Wasserstoffspeichern und Druckbehältern. Im Dezember 2024 kündigte das US-Energieministerium eine neue Fördermöglichkeit in Höhe von 20 Millionen US-Dollar an, um technologische und logistische Herausforderungen beim Recycling faserverstärkter Verbundwerkstoffe, wie sie beispielsweise in Windkraftanlagen verwendet werden, zu bewältigen. Die Förderung unterstützt Innovationen bei Preform-ähnlichen Materialien, der Entsorgung von Altprodukten und dem Ausbau einer nachhaltigen Verbundwerkstoffproduktion. Darüber hinaus betrug die installierte Windkraftkapazität in den USA im Jahr 2023 147,5 GW, was jährlich Tausende von riesigen Verbundwerkstoff-Rotorblättern erfordert. Ein Schlüsselbereich, in dem Kohlenstofffaser-Preforms zukünftig benötigt werden, ist die Wasserstoffinfrastruktur. Hier hat das US-Energieministerium 8 Millionen US-Dollar für neun CRADA-Projekte bereitgestellt, um H2@Scale voranzutreiben und das Ziel von Hydrogen Shot zu unterstützen, die Wasserstoffkosten innerhalb eines Jahrzehnts um 80 % zu senken. Diese Projekte nutzen die ARIES-Plattform, um Wasserstoff in zukünftige Energiesysteme zu integrieren, wobei der Schwerpunkt auf Speicherung, Sicherheit und Risikominderung liegt. Diese Integration kennzeichnet Gesamtleistungen als strategische Treiber einer kohlenstoffarmen Infrastruktur, wobei die besondere Eigenschaft im Vergleich zur politisch unterstützten Umsetzung sauberer Energien gemessen wird.

Herausforderungen

- Infrastruktur- und Logistikengpässe: Verbundwerkstoff-Vorformlinge, insbesondere für große Windkraftanlagenflügel und Luft- und Raumfahrtkomponenten, stoßen auf erhebliche logistische Herausforderungen. Laut Daten des US-Energieministeriums (DOE) stieg die nationale Windkraftkapazität bis 2023 auf 147,5 GW. Nach Angaben des National Renewable Energy Laboratory (NREL) entfallen etwa 10 % der anfänglichen Investitionskosten eines Windkraftprojekts auf den Transport. Das DOE betont, dass es bei solch großen Ladungen häufig zu Verzögerungen in Häfen und auf Autobahnen kommt, was die Just-in-Time-Lieferung bis zur Montagefläche einschränkt. Dies erhöht den Bedarf an Betriebskapital und die Planungseffizienz bei den Lieferanten von Verbundwerkstoff-Vorformlingen und mindert deren Wettbewerbsfähigkeit. Diese Infrastrukturmängel stellen nach wie vor ein strukturelles Hindernis für die Skalierung und den Einsatz von Verbundwerkstoffen in der gesamten Branche der erneuerbaren Energien und der Luft- und Raumfahrt dar.

- Nachhaltigkeitsvorgaben und Umweltzertifizierungen: Die Anforderungen an Nachhaltigkeit erhöhen den Druck auf die Versorgung mit Verbundwerkstoff-Preforms, und die obligatorische Zertifizierung treibt die Kosten in die Höhe. Laut Europäischer Kommission wird sich die weltweite Chemikalienproduktion bis 2030 voraussichtlich verdoppeln, was sichere und nachhaltige chemische Innovationen erforderlich macht. Die Chemikalienstrategie der Europäischen Union (EU) fördert Investitionen in Chemikalien, die von Grund auf sicher und nachhaltig entwickelt wurden und mit dem Green Deal im Einklang stehen. Zudem arbeitet die EU daran, gefährliche Chemikalien zu eliminieren und gleichzeitig die Resilienz der Lieferketten zu stärken. Diese Regierungspolitik beschleunigt den Wandel hin zu umweltverträglicher grüner Chemie.

Darüber hinaus hat die Europäische Union (EU) das EU-Umweltzeichen eingeführt. Dieses freiwillige Auszeichnungssystem würdigt Produkte und Dienstleistungen, die über ihren gesamten Lebenszyklus hinweg hohe Umweltstandards erfüllen. Ziel dieser Auszeichnung ist es, die Umweltbelastung zu reduzieren und die Kreislaufwirtschaft aktiv zu fördern. Die Zertifizierung, die eine Lebenszyklusanalyse umfasst und von unabhängigen Organisationen genehmigt werden muss, um die Einhaltung der deklarierten Standards für Ressourcenverbrauch, Emissionen und Recyclingfähigkeit sicherzustellen, kann für Unternehmen zu Verzögerungen führen. Diese Hürden können das Marktwachstum verlangsamen, indem sie den Markteintritt kleinerer Hersteller erschweren und die Produktionskosten insgesamt erhöhen. Dadurch wird der Wettbewerb mit nicht zertifizierten Alternativen erschwert.

Marktgröße und Prognose für Composite-Preforms:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,9 % |

|

Marktgröße im Basisjahr (2025) |

298,8 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

519,7 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Verbundwerkstoff-Vorformlinge:

Fasersegmentanalyse

Das Segment der Kohlenstofffaserverbundwerkstoffe wird voraussichtlich mit einem Marktanteil von 52,3 % den größten Umsatzanteil im Bereich der Verbundwerkstoff-Vorformlinge erzielen. Grund dafür sind die geringen Abmessungen und die hohe Festigkeit, die in der Luft- und Raumfahrt sowie im Verteidigungssektor benötigt werden. Das US-Energieministerium (DOE) gibt an, dass das Gewicht von Flugzeugen durch Kohlenstofffaserverbundwerkstoffe um bis zu 20 % reduziert werden kann, wodurch der Treibstoffverbrauch erheblich sinkt. Darüber hinaus hat das US-Verteidigungsministerium für das Haushaltsjahr 2024 842 Milliarden US-Dollar beantragt. Darin enthalten sind Rekordinvestitionen in Höhe von 145 Milliarden US-Dollar in Forschung, Entwicklung, Erprobung und Evaluierung (FE&E) sowie das bisher größte Beschaffungsbudget von 170 Milliarden US-Dollar. Das Budget umfasst außerdem 9,1 Milliarden US-Dollar für die Pazifische Abschreckungsinitiative (PDI), eine Steigerung von 40 % gegenüber dem Haushaltsjahr 2023, und 1,5 Milliarden US-Dollar für die Raketenabwehr auf Guam. Diese Mittel ermöglichen die Entwicklung von leichten, leistungsstarken Materialien wie Kohlenstofffaserverbundwerkstoffen, die für zukünftige Flugzeuge, Raketensysteme und Verteidigungsplattformen unerlässlich sind, da diese auf fortschrittliche Verbundwerkstoffkomponenten angewiesen sind, um eine höhere Leistungsfähigkeit und Haltbarkeit zu erzielen.

PAN-basierte Kohlenstofffasern, hergestellt aus Polyacrylnitril, dominieren aufgrund ihres überlegenen Verhältnisses von Zugfestigkeit zu Gewicht und ihrer bewährten Zuverlässigkeit in Strukturbauteilen die Bereiche Luft- und Raumfahrt, Automobilindustrie und Windenergie. Das US-Energieministerium weist darauf hin, dass über 90 % der weltweit produzierten Kohlenstofffasern aus PAN-Vorprodukten hergestellt werden, was deren Bedeutung für die Gewichtsreduzierung und damit für die Energieeffizienz unterstreicht. Pechbasierte Kohlenstofffasern hingegen basieren auf Teerpech aus Erdöl oder Kohle und werden in hochpräzisen Anwendungen wie Verteidigung, Satellitenkomponenten und Werkzeugbau eingesetzt. Ihre Steifigkeit und Dimensionsstabilität sind in Präzisionssystemen unerlässlich, insbesondere dort, wo Wärmebeständigkeit und Langlebigkeit der Struktur gefordert sind.

Endverwendungssegmentanalyse

Der Luft- und Raumfahrtsektor sowie die Verteidigungsindustrie werden voraussichtlich bis 2035 einen beachtlichen Marktanteil von 48,6 % für Verbundwerkstoff-Vorformlinge erreichen. Die US-amerikanische Luftfahrtbehörde FAA schätzt ein Wachstum des Passagierflugverkehrs um etwa 2,0 bis 2,5 %, was die Anschaffung neuer Flugzeuge ankurbeln wird. Airbus und Boeing verwenden Verbundwerkstoff-Vorformlinge für Tragflächen und Rümpfe, und neue Kohlenstofffaser-Vorformlinge minimieren den Materialverschnitt erheblich. Im Verteidigungsbereich intensivieren das US-Verteidigungsministerium und die NATO die Integration von leichten Verbundwerkstoffen in Drohnen, Kampfflugzeuge und Kriegsschiffe. Die Europäische Verteidigungsagentur (EDA) geht davon aus, dass die breite Anwendung von Verbundwerkstoffen im Verteidigungsbereich die Wartungskosten über den gesamten Lebenszyklus deutlich senken und somit zu einer größeren Marktdurchdringung führen kann.

Leichtbaustrategien in der Verkehrsflugzeugindustrie umfassen den Einsatz von Verbundwerkstoffen. Laut FAA bestehen über 50 % der aktuellen Flugzeugstrukturen aus Verbundwerkstoffen, darunter die Boeing 787 und der Airbus A350. Diese Konstruktionen ermöglichen Treibstoffeinsparungen von bis zu 20 % und reduzieren die Emissionen über den gesamten Lebenszyklus. Auch Raumfahrzeuge und Satelliten sind zunehmend auf Verbundwerkstoff-Vorformlinge angewiesen, die ein hohes Festigkeits-Gewichts-Verhältnis, Strahlungsbeständigkeit und thermische Stabilität bieten. Die NASA betont die Bedeutung von modernen Verbundwerkstoffen für die Reduzierung der Startmasse: Eine Einsparung von 30 % bedeutet Tausende von Dollar pro Start und macht sie daher für Langzeitmissionen und kosteneffiziente Missionen unverzichtbar.

Architektursegmentanalyse durchführen

Der Markt für 3D-gewebte Preforms wird im Prognosezeitraum voraussichtlich stetig wachsen. Gründe hierfür sind die hohe Festigkeit, die minimierte Abfallmenge und die Einhaltung regulatorischer Vorgaben. Das US-Energieministerium (DOE) dokumentiert Gewichtseinsparungen von 15 % bis 30 % bei Luft- und Raumfahrtkonstruktionen, was die Effizienz steigert und gleichzeitig den Materialverbrauch um 30 % reduziert. Auch die Fahrzeugsicherheit profitiert von 3D-gewebten Preforms, beispielsweise durch eine verbesserte Stoßdämpfung, die die Sicherheit im Zuge der Leichtbauziele der EU um 20 % erhöht. Die Lebensdauer von 3D-gewebten Verbundwerkstoff-Turbinenschaufeln in Windkraftanlagen ist um 15 bis 20 Jahre länger, wodurch die Kosten für Ersatzteile sinken. Dank ihres ausgewogenen Verhältnisses von Leistung, Nachhaltigkeit und Wirtschaftlichkeit nehmen sie in der Luft- und Raumfahrt, der Automobilindustrie und im Bereich der erneuerbaren Energien eine Spitzenposition ein.

Unsere detaillierte Analyse des Marktes für Verbundwerkstoff-Vorformlinge umfasst die folgenden Segmente:

Segment | Teilsegment |

Fasertyp |

|

Vorformarchitektur |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Verbundwerkstoff-Vorformlinge – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

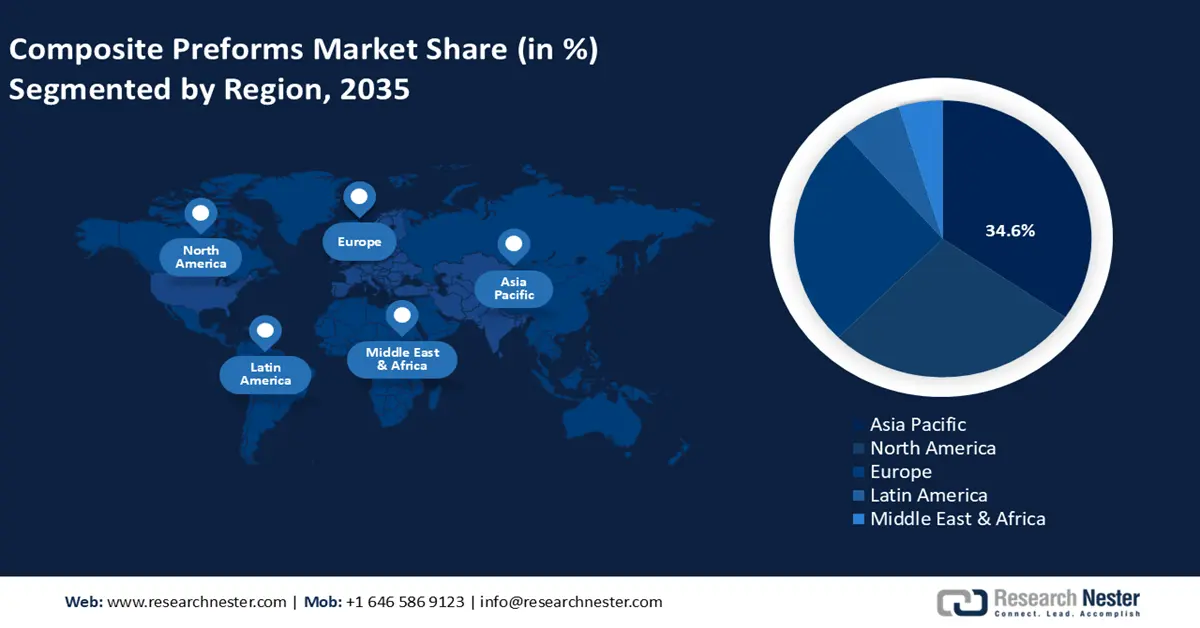

Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 mit einem Umsatzanteil von 34,6 % den globalen Markt für Verbundwerkstoff-Preforms dominieren wird. Treiber dieser Entwicklung sind ambitionierte staatliche Förderprogramme für fortschrittliche Fertigung, erneuerbare Energien und langlebige Materialien. Laut dem US-Energieministerium (DOE) wächst der US-Offshore-Windmarkt rasant. Unterstützt wird diese Entwicklung durch strenge staatliche Beschaffungsrichtlinien, die bis 2040 eine Kapazität von 42.730 MW und bis 2050 insgesamt 112.286 MW in 13 Küstenstaaten anstreben. Diese Entwicklung wird durch Bundesprogramme wie den Inflation Reduction Act begünstigt, der Steuervergünstigungen und Anreize zur Förderung der heimischen Produktion von Windkraftanlagenkomponenten wie Rotorblättern, Gondeln, Türmen und Fundamenten bietet. Die Klimaneutralitätsverpflichtungen bis 2050, die in den Beiträgen des asiatisch-pazifischen Raums zum Rahmenübereinkommen der Vereinten Nationen über Klimaänderungen (UNFCCC) festgehalten sind, führen ebenfalls zu verstärkten Investitionen in Leichtbaumaterialien durch die regionalen Regierungen. Da die Automatisierung der Industrie und die grüne Chemie weiterhin zu steigenden Investitionen führen, ist der asiatisch-pazifische Raum aufgrund des Nachfragetrends bis 2035 weltweit führend im Wachstum der Herstellung von Verbundwerkstoff-Vorformlingen.

Bis 2035 wird Chinas Markt für Verbundwerkstoff-Preforms voraussichtlich führend in der Region sein, da das Land sowohl durch regionale als auch nationale Industriepolitik umfassend unterstützt wird. Die Behörden fördern Hightech-Materialien wie Polymerverbundwerkstoffe und Basaltfasern in über 80 Industrieparks in 18 Präfekturen der Provinz Sichuan. Dadurch entsteht eine Schlüsselindustrie mit einem Volumen von Billionen Yuan sowie größere Kapazitäten und Innovationscluster. Auch Shanghai hat Maßnahmen zur Förderung der High-End-Industriekette für zivile Flugzeuge ergriffen, mit dem Ziel, bis 2026 einen Weltklasse-Cluster für die zivile Luftfahrt zu entwickeln. Der Plan sieht die Förderung von über 60 Schlüsselunternehmen und die Unterstützung von rund 150 Zulieferern mit Investitionen von über 70 Milliarden Yuan und einem Industrievolumen von etwa 80 Milliarden Yuan vor. Die finanzielle Unterstützung umfasst eine Förderung von bis zu 30 % für Forschung und Entwicklung im Bereich Verbundwerkstoffe (maximal 100 Millionen Yuan pro Projekt), Zertifizierungsprämien, Installationszuschüsse, Fortschritte in der Fertigung, Kredite und den Aufbau einer Innovationsplattform zur Stärkung der gesamten Lieferkette für Großflugzeuge. Die Kombination dieser finanziellen Unterstützung, der Clusterentwicklung und der Zertifizierungsinitiative fördert die heimische Produktion von Verbundwerkstoff-Vorformlingen und verringert die Importabhängigkeit.

Der Markt für Verbundwerkstoff-Preforms in Indien dürfte im Prognosezeitraum von 2026 bis 2035 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) in der APAC-Region verzeichnen. Grund dafür sind die sich wandelnden politischen Rahmenbedingungen, die Investitionen, Nachhaltigkeit und Innovation in der Verarbeitung fördern. Im Rahmen des Programms „Plastic Parks“ schlägt die Regierung eine Cluster-Verarbeitung von nachgelagerten Verbundwerkstoffen und Kunststoffen vor – die sogenannte Veredelung –, um die Infrastruktur zu stärken, die Exportaussichten zu verbessern und nachhaltige Verfahren einzuführen. Darüber hinaus bietet das Förderprogramm „Manufacturing and Service-linked Incentive Program“ (UNNATI) Investitionszuschüsse von bis zu 100 % für Anlagen und Ausrüstung in Produktionsunternehmen, die in speziell ausgewiesenen Zonen angesiedelt werden. Dies senkt die Markteintrittsbarrieren für den Bau von Werken zur Herstellung von Verbundwerkstoff-Preforms. Die indische Organisation für Verteidigungsforschung und -entwicklung (DRDO) hat zudem eine 5 m lange Verbundwerkstoffbrücke entwickelt, die im Vergleich zu einer Metallbrücke 40 % leichter ist – ein Beispiel für die staatlich geförderte Entwicklung im Bereich der Verbundwerkstoffe. Diese Programme kombinieren Anreize, Infrastruktur und Machbarkeitsstudien, um den Einsatz von Verbundwerkstoffen in Indien voranzutreiben.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Verbundwerkstoff-Preforms wird in den kommenden Jahren voraussichtlich um 27,8 % wachsen. Grund dafür sind staatliche Förderprogramme, insbesondere im Chemie- und Petrochemiesektor, der laut US-Energieministerium (DOE) rund 40 % des industriellen Energieverbrauchs und der Emissionen verursacht und daher zu den Prioritäten der industriellen Dekarbonisierung zählt. Um diesen Wandel voranzutreiben, stellte das Büro für industrielle Effizienz und Dekarbonisierung (IEDO) des DOE 104 Millionen US-Dollar für die Dekarbonisierung der Chemieindustrie bereit, beispielsweise für fortschrittliche Trennverfahren und kohlenstoffarme Prozesswärmetechnologien. Das Büro für fortgeschrittene Werkstoffe und Fertigungstechnologien (AMMTO) vergab 2024 im Rahmen seiner SBIR-Programme zudem 68 Millionen US-Dollar für die heimische Fertigung neuer Werkstoffe. Diese Programme senken die Herstellungskosten von Verbundwerkstoff-Preforms und fördern die technologische Reife. Darüber hinaus können Bundesmittel den Bedarf nordamerikanischer Produktionsunternehmen decken. So hat das US-Energieministerium (DOE) beispielsweise die Budgets für Energieeffizienz und erneuerbare Energien zwischen den Haushaltsjahren 2021 und 2022 um 65 % erhöht (von 2,86 Mrd. USD auf 4,73 Mrd. USD) und damit verstärkte Investitionen in Werkstoffe und nachhaltige Technologien ermöglicht. Diese Investitionen fördern Kapazitätserweiterungen und Innovationen bei Verbundwerkstoff-Vorformlingen.

Der US-amerikanische Markt für Verbundwerkstoff-Preforms wird aufgrund erheblicher staatlicher Förderung der industriellen Dekarbonisierung und der Hightech-Produktion voraussichtlich führend in der Region sein. Im September 2023 kündigte das US-Energieministerium (DOE) eine Fördermöglichkeit in Höhe von 104 Millionen US-Dollar für die Entwicklung von Chemikalien und Verbundwerkstoffen mit sauberen Produktionsprozessen im Rahmen seines Büros für industrielle Effizienz und Dekarbonisierung (IEDO) an. Im März 2023 vergab das DOE Zuschüsse in Höhe von rund 6 Milliarden US-Dollar zur Dekarbonisierung von Schwerindustrien wie der Chemieindustrie – die größte industrielle Initiative dieser Art. Darüber hinaus konzentriert sich das vom DOE geförderte Institut für Innovationen in der Herstellung fortschrittlicher Verbundwerkstoffe (IACMI) darauf, die Kosten für Kohlenstofffaser-Verbundwerkstoffe um 25 %, den Energieaufwand bei der Herstellung um 50 % und die Abdeckung der Verbundwerkstoffe um 80 % zu reduzieren. Das Programm „Better Plants“ hat seit 2009 mehr als 280 Industriepartner bei der Einsparung von Energie im Wert von 11,7 Milliarden US-Dollar unterstützt. Diese Investitionen beschleunigen den Einsatz von Verbundwerkstoff-Preforms in der Luft- und Raumfahrt, der Automobilindustrie und im Bereich erneuerbarer Energien in den USA.

Der kanadische Markt für Verbundwerkstoff-Preforms dürfte in den kommenden Jahren dank staatlicher Forschung und der Unterstützung der Industrie durch den National Research Council (NRC) stetig wachsen. Der NRC bietet technologische Unterstützung bei der Entwicklung von Verbundstrukturen, beispielsweise für leichte und leistungsstarke Bauteile in der Luft- und Raumfahrt sowie im Transportwesen. Er verfügt über Einrichtungen wie Flüssigverbundformung (RTM/VARTM), automatisierte Faserablage und die Möglichkeit zur Kombination von Verbund- und Metallwerkstoffen. SNAP Composites ist eine kostengünstige Duroplast-Verbundwerkstofftechnologie zur einfachen Herstellung von kostengünstigen, flüchtigen Bauteilen für die Automobilindustrie. Sie ermöglicht kurze Fertigungszyklen (unter 2 Minuten) und die Herstellung von Systemen in einem Bauteil. Kanadische Hersteller nutzen diese staatlichen Förderprogramme kosteneffizient zur Verbesserung der Leistungsfähigkeit von Verbundwerkstoffen und fördern so den Einsatz von Verbundwerkstoff-Preforms in Bereichen mit hoher Nachfrage, wie beispielsweise Verteidigung, Fahrzeugbau und Infrastruktur.

Einblicke in den europäischen Markt

Der europäische Markt für Verbundwerkstoff-Preforms wird voraussichtlich um 26,2 % wachsen und 2022 eine Produktionsmenge von 2,8 Millionen Tonnen erreichen. Glasfaser dominiert dabei mit fast 95 % der regionalen Verbundwerkstoffproduktion. Dieses Wachstum wird durch die hohe Nachfrage in der Automobil-, Luft- und Raumfahrt-, Energie- und Industriebranche angetrieben und entspricht den EU-Richtlinien zur Reduzierung der CO₂-Intensität und zur Förderung von Leichtbaulösungen. Deutschland spielt eine zentrale Rolle in diesem Wachstum, indem es seine bestehende Automobilindustrie und seine Industriegürtel nutzt, um Hochleistungs-Verbundwerkstoff-Preforms herzustellen und so die Fahrzeugeffizienz zu steigern und Emissionsanforderungen zu erfüllen. Deutschland legt großen Wert auf die Entwicklung von Kohlenstoff- und Glasfasern, um seine Klimaziele für 2030 zu erreichen.

Parallel dazu tätigt Großbritannien umfangreiche Investitionen in Verbundwerkstofftechnologien der nächsten Generation. Der Advanced Manufacturing Plan der britischen Regierung investiert 4,5 Milliarden Pfund in die Innovation nachhaltiger Verbundwerkstoffe, und ein spezieller Dekarbonisierungsfonds für die Luft- und Raumfahrtindustrie in Höhe von 250 Millionen Pfund wird auf nachhaltige Verbundwerkstoffe ausgerichtet. Diese Bemühungen machen Europa zu einem Vorreiter in Sachen Nachhaltigkeit von Verbundwerkstoffen, und Deutschland dominiert weiterhin sowohl im industriellen Maßstab als auch in der Hightech-Entwicklung mit hochwertiger Produktion in Großbritannien. Die beiden Initiativen festigen gemeinsam Europas Position als weltweit führendes Zentrum für hochentwickelte Verbundwerkstoffe.

Wichtige Akteure auf dem Markt für Verbundpolymere:

- Hexcel Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- SGL Carbon SE

- Zoltek (Toray-Tochtergesellschaft)

- Hyosung Corporation

- Owens Corning

- Solvay SA

- Hexcel (Frankreich)

- Formax UK Ltd. (Hexcel JV)

- Oxford Performance Materials

- Carbon Conversions, Inc.

Der globale Markt für Verbundwerkstoff-Preforms wird von großen, vertikal integrierten Chemieunternehmen mit hochentwickelter Fertigungstechnologie dominiert. Die Versorgung mit Kohlenstofffasern in Luft- und Raumfahrtqualität wird von Unternehmen wie Hexcel und Toray (Japan) beherrscht, die von der Wiederaufnahme der Luft- und Raumfahrtforschung und exklusiven Harzsystemen profitieren. Hersteller wie SGL Carbon aus Europa festigen ihre Marktposition durch Größe und regionale Ausrichtung. Konzerne wie Kuraray und Teijin erweitern ihr Angebot um Hochleistungsfasern und Hybridverbundwerkstoffe. Strategische Kooperationen und Joint Ventures, wie die Zusammenarbeit von Hexcel mit Oxford Performance Materials und Carbon Conversions, fördern Aktivitäten in den Bereichen Recyclingfasern, additive Fertigung und Kreislaufwirtschaft.

Führende globale Hersteller von Verbundpolymeren

Neueste Entwicklungen

- Im März 2025 kündigte Teijin Carbon auf der JEC World das Tenax Next HTS45 E23 24K Kohlenstofffaser-Filamentgarn an. Das neue Produkt reduziert den CO₂-Ausstoß im Vergleich zu herkömmlichen Kohlenstofffasergarnen um 35 % und ist damit ein vielversprechender Anfang für langlebige Hochleistungsmaterialien. HTS45 E23 wird mit erneuerbarer Energie hergestellt und verwendet konventionelle, nachhaltige oder recycelte Rohstoffe. Dadurch vereint es Leistung und Umweltverträglichkeit. Die Tenax Next-Produktlinie, gefertigt aus der bewährten hochfesten HTS-Kohlenstofffaser mit einer Zugfestigkeit von über 4.800 MPa und einem Elastizitätsmodul von 240 GPa, überzeugt durch ihre technische Kompetenz und ermöglicht gleichzeitig eine Kreislaufwirtschaft im Produktionszyklus.

- Im Januar 2025 präsentierte die Hexcel Corporation auf der Aero India in Bengaluru eine Reihe von Hightech-Verbundwerkstofflösungen. Zu den Highlights zählten HexTow IM9 24K, eine hocheffiziente, PAN-basierte Kohlenstofffaser, die speziell für primäre und sekundäre Strukturen in der Luft- und Raumfahrt entwickelt wurde, sowie die autoklavenfreien (OOA) Prepregs HexPly M51 und M56, die für die Verarbeitung von Baugruppen in großen Stückzahlen konzipiert sind. Diese Technologien ermöglichen die Kompatibilität mit automatisierten Tape-Laying- und Faserplatzierungsverfahren, wodurch die Fertigungskosten gesenkt und eine teure Autoklaveninfrastruktur vermieden wird. Ein weiteres von Hexcel vorgestelltes Produkt war Hitape, eine Hochleistungs-Kohlenstofffaser, die automatisiertes Laminieren ermöglicht und Bauteile mit einer maximalen Dicke von 30 mm herstellt.

- Report ID: 8070

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Verbundvorformlinge Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.