Marktausblick für demineralisierte Allotransplantate:

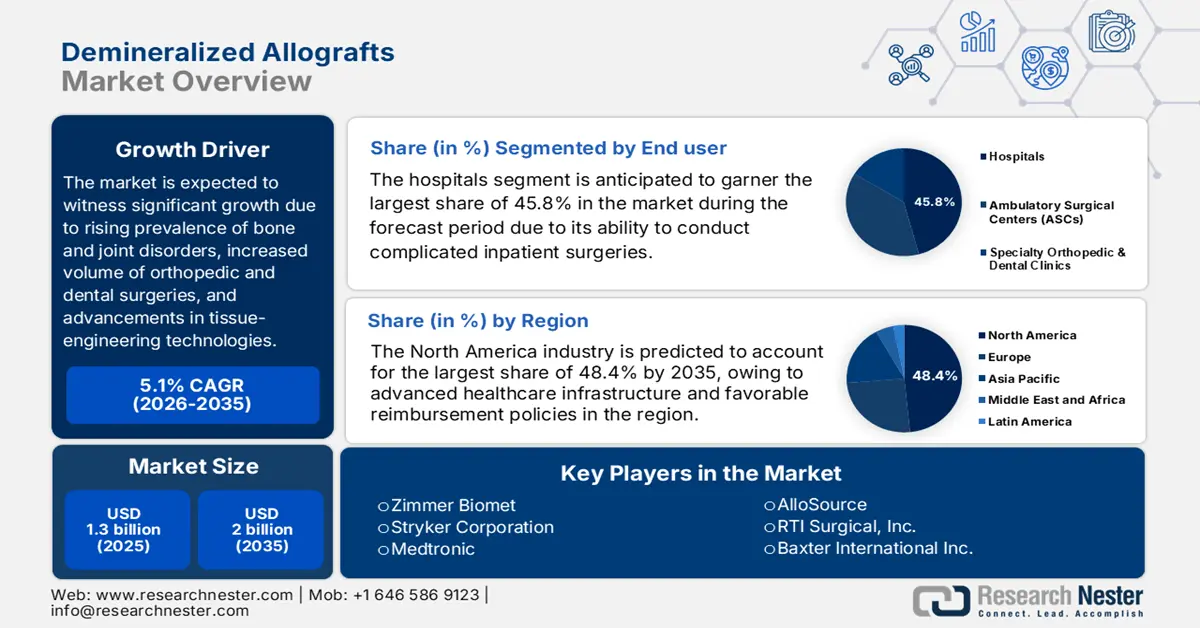

Der Markt für demineralisierte Allotransplantate hatte 2025 ein Volumen von über 1,3 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 2 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 5,1 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für demineralisierte Allotransplantate auf 1,4 Milliarden US-Dollar geschätzt.

Der Markt für demineralisierte Allotransplantate wächst aufgrund der zunehmenden Alterung der Bevölkerung und der steigenden Häufigkeit von Erkrankungen des Bewegungsapparates stetig. Laut einem Bericht der Centers for Disease Control and Prevention (CDC) vom Juni 2024 sind in den USA fast 53 Millionen Erwachsene von Arthritis betroffen, was ein wesentlicher Treiber für die Nachfrage nach orthopädischen Knochentransplantaten ist. Darüber hinaus geht die Weltgesundheitsorganisation (WHO) in einem Artikel vom Juli 2022 davon aus, dass schätzungsweise 1,7 Milliarden Menschen weltweit an Erkrankungen des Bewegungsapparates leiden, was wiederum eine anhaltende Nachfrage nach demineralisierten Knochenmatrixprodukten schafft.

Darüber hinaus verfügt der weltweite Markt für demineralisierte Allotransplantate über eine verlässliche, mehrstufige Lieferkette, die Gewebegewinnung, -verarbeitung und -verteilung umfasst. In diesem Zusammenhang wies ein Artikel der National Library of Medicine (NLM) vom Juli 2025 darauf hin, dass sich über 100.000 Patienten auf der nationalen Warteliste für Organtransplantationen befinden. Mikropolregionen und ländliche Gebiete stellen trotz eines Anteils von 10,7 % bzw. 8,5 % an den Gesamtsterblichkeitsraten 9,7 % bzw. 7,2 % der Spender. Laut einem Datenbericht der Federal Reserve Bank of St. Louis vom September 2025 lag der Erzeugerpreisindex für medizinische und chirurgische Instrumente bei 151,8, was einen deutlichen Anstieg gegenüber dem Vorjahr aufgrund gestiegener Sterilisations- und Verarbeitungskosten bedeutete.

Historische Daten für medizinische und chirurgische Instrumente PPI

Jahre | Preisindex |

2014 | 132,8 |

2015 | 134,8 |

2016 | 137,0 |

2017 | 137,0 |

2018 | 137,2 |

2019 | 137,2 |

2020 | 138,4 |

2021 | 138,8 |

2022 | 143,3 |

2023 | 146,0 |

2024 | 149,6 |

Quelle: Federal Reserve Bank of St. Louis

Schlüssel Demineralisierte Allotransplantate Markteinblicke Zusammenfassung:

Regionale Einblicke:

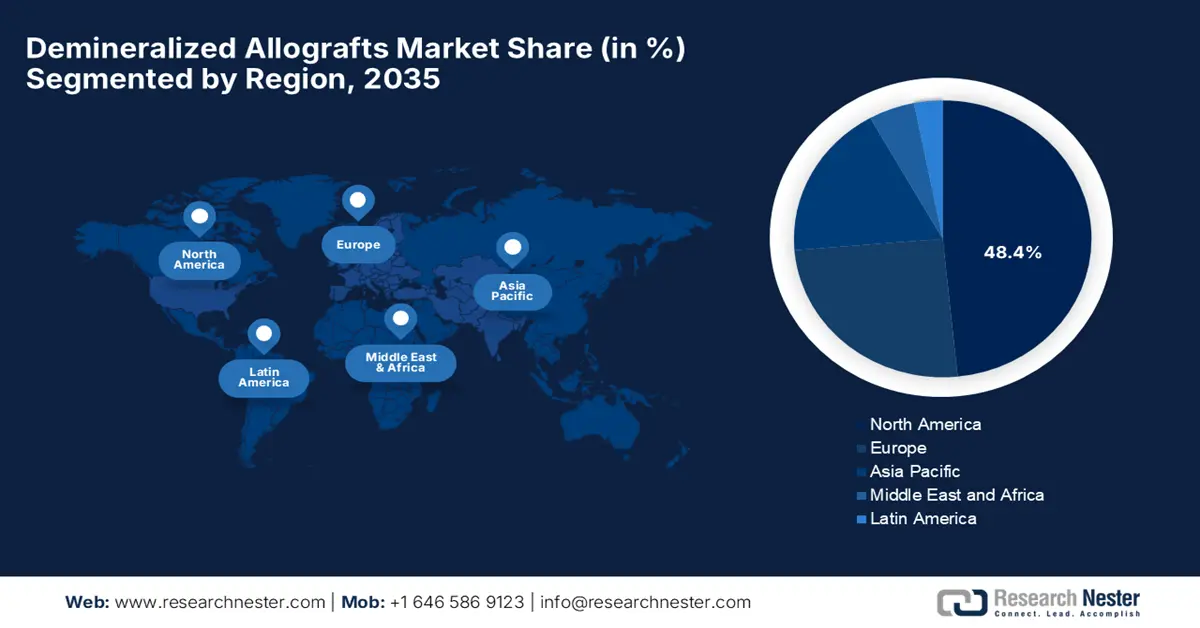

- Bis 2035 wird Nordamerika voraussichtlich einen Marktanteil von 48,4 % am Markt für demineralisierte Allotransplantate erreichen, was auf eine fortschrittliche Gesundheitsinfrastruktur und unterstützende Erstattungsrahmen zurückzuführen ist.

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 einen rapide steigenden Anteil einnehmen wird, was auf die alternde Bevölkerung, die Zunahme von Traumafällen und die staatlich unterstützte Modernisierung des Gesundheitswesens zurückzuführen ist.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der Krankenhäuser im Markt für demineralisierte Allotransplantate bis 2035 einen Anteil von 45,8 % erreichen wird, was durch seine entscheidende Rolle bei komplexen stationären Operationen, die DBM erfordern, begünstigt wird.

- Das Segment der Wirbelsäulenversteifung dürfte bis 2035 den zweithöchsten Marktanteil erreichen, was auf seine zentrale Funktion bei der Stabilisierung der Wirbelsäule und die steigenden Erfolgsraten der Versteifungsoperationen zurückzuführen ist.

Wichtigste Wachstumstrends:

- Kosteneinsparungen und wertorientierte Versorgung

- Unerfüllte Bedürfnisse in Schwellenländern

Größte Herausforderungen:

- Administrative Verzögerungen in Schlüsselmärkten

- Mangelndes Bewusstsein

Wichtige Akteure: Medtronic plc (Irland), Stryker Corporation (USA), Zimmer Biomet Holdings, Inc. (USA), MTF Biologics (USA), AlloSource (USA), RTI Surgical, Inc. (USA), Baxter International Inc. (USA), Nuvasive, Inc. (USA), Integra LifeSciences Holdings Corporation (USA), Smith & Nephew plc (Großbritannien), Arthrex, Inc. (USA), Lattice Biologics Ltd. (USA), Aziyo Biologics, Inc. (USA), LifeNet Health (USA), J-TEC (Japan Tissue Engineering Co., Ltd.) (Japan), Osiris Corporation (Teil von Smith & Nephew) (USA), Orthofix Medical Inc. (USA), Cook Medical Inc. (USA), Seikagaku Corporation (Japan), B. Braun Melsungen AG (Deutschland).

Global Demineralisierte Allotransplantate Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,3 Milliarden US-Dollar

- Marktgröße 2026: 1,4 Milliarden US-Dollar

- Prognostizierte Marktgröße: 2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,1 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (48,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Malaysia, Australien

Last updated on : 3 November, 2025

Markt für demineralisierte Allotransplantate – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Kosteneinsparungen und wertorientierte Versorgung: Die verbesserte Versorgungsqualität, die der Markt bietet, beschleunigt den kontinuierlichen Fortschritt. So ergab beispielsweise eine Studie der AHRQ aus dem Jahr 2022, dass der Einsatz von demineralisierten Knochenmatrix-Allotransplantaten in frühen orthopädischen Eingriffen die Kosten für Krankenhausaufenthalte deutlich senkte. Ein Artikel im „Joint Commission Journal on Quality and Patient Safety“ vom Dezember 2024 wies darauf hin, dass in den USA etwa 2 bis 4 % der Patienten nach chirurgischen Eingriffen an Wundinfektionen leiden. Daher verlagern Krankenhäuser ihre Behandlungen zunehmend in ambulante Bereiche, um die Kosten weiter zu senken – ein vielversprechendes Marktpotenzial.

- Unerfüllter Bedarf in Schwellenländern: Dies ist ein weiterer Faktor, der das Wachstum des Marktes für demineralisierte Allotransplantate maßgeblich gefördert hat. Laut einem im Februar 2023 von der NLM veröffentlichten Artikel hat sich die Lebertransplantation von verstorbenen Spendern (DDLT) neben der Lebertransplantation von Lebendspendern als geeignetste Behandlungsoption etabliert und macht in Japan 10 bis 20 % aller Lebertransplantationen aus. Darüber hinaus wies die NLM im März 2022 darauf hin, dass Allotransplantate die kommerziell erfolgreichsten Knochentransplantate darstellen und derzeit 57 % des Knochentransplantatmarktes ausmachen. Kooperationen mit asiatischen Gewebebanken, wie beispielsweise der koreanischen KODA, dürften zudem die Importabhängigkeit verringern und das Geschäft in diesen Ländern ankurbeln.

- Zunehmende Anwendung in der kraniofazialen und dentalen Chirurgie: Demineralisierte Allotransplantate werden zunehmend als Goldstandard für Knochentransplantationen bei Sinuslifts, dem Erhalt des Kieferkamms nach Zahnextraktionen und bei parodontalen Knochendefekten für Zahnimplantate eingesetzt. Darüber hinaus betonte das Nationale Institut für zahnärztliche und kraniofaziale Forschung (NIDCR) den hohen Bedarf an effektiven Knochentransplantationsmaterialien für die orale Regeneration, um die jährlich Millionen von Zahnimplantationen gezielt zu unterstützen. Dies bietet ideale Voraussetzungen für ein internationales Marktwachstum.

Herausforderungen

- Administrative Verzögerungen in Schlüsselmärkten: Die durch regulatorische Rahmenbedingungen bedingten Verzögerungen stellen eine große Hürde auf dem Markt für demineralisierte Allotransplantate dar und behindern den Markteintritt des Produkts. Beispielsweise benötigt die japanische PMDA für die Zulassung von DBM ein bis anderthalb Jahre, während es in den USA nur ein halbes Jahr dauert. Um dem entgegenzuwirken, beschleunigte Stryker die Zulassung erfolgreich, indem das Unternehmen sich an den 510(k)-Zulassungsweg der US-amerikanischen FDA anpasste. Dies verkürzte die Markteinführungszeiten und steigerte die Nachfrage in verschiedenen Ländern enorm.

- Mangelndes Bewusstsein: Dies ist ein weiterer Faktor, der das Marktwachstum in verschiedenen Ländern negativ beeinflusst. Die NHC berichtete in diesem Zusammenhang, dass in China ländliche Krankenhäuser aufgrund des Mangels an Fachkräften in diesem Bereich demineralisierte Knochenmatrix (DBM) nur in geeigneten Fällen verwenden. Smith+Nephew begegnete dieser Herausforderung jedoch, indem das Unternehmen im Rahmen staatlich finanzierter Workshops die Mehrheit der Chirurgen effektiv schulte und so weltweit ein enormes Wachstumspotenzial für den Gesamtmarkt schuf.

Marktgröße und Prognose für demineralisierte Allotransplantate:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,1 % |

|

Marktgröße im Basisjahr (2025) |

1,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für demineralisierte Allotransplantate:

Endnutzersegmentanalyse

Es wird erwartet, dass das Segment der Krankenhäuser im Markt für demineralisierte Allotransplantate bis Ende 2035 mit 45,8 % den größten Marktanteil erreichen wird. Dieser Aufschwung ist maßgeblich auf die zentrale Rolle der Krankenhäuser bei der Durchführung komplexer stationärer Operationen zurückzuführen, die demineralisiertes Knochenmark (DBM) erfordern, darunter große Gelenkrekonstruktionen und Wirbelsäulenversteifungen. Krankenhäuser verfügen über die notwendige Ausstattung, innovative Operationssäle und spezialisierte OP-Teams, um diese Eingriffe effektiv durchzuführen. Darüber hinaus festigen geeignete Erstattungspolitiken für stationäre Behandlungen im Rahmen von Systemen wie Medicare in den USA die führende Marktposition.

Anwendungssegmentanalyse

Das Segment der Wirbelsäulenversteifung wird im Prognosezeitraum voraussichtlich den zweithöchsten Marktanteil einnehmen. Das Wachstum dieses Segments wird durch seine Bedeutung für die Stabilisierung der Wirbelsäule begünstigt, indem mehr als zwei Wirbelkörper dauerhaft miteinander verbunden werden, um Fehlstellungen zu korrigieren und zu reduzieren. Laut einem im Juli 2024 von der NLM veröffentlichten Artikel liegt die Gesamterfolgsrate der Knochenfusion bei 98,9 %. Innerhalb von zwei Jahren beträgt die Erfolgsrate 97,9 %, innerhalb eines Jahres 98,5 % bzw. 98,1 %. Darüber hinaus ist ein jährlicher Anstieg der lumbalen Wirbelsäulenversteifung um 138 % zu verzeichnen, insbesondere bei Patienten über 65 Jahren, was das Wachstum dieses Segments zusätzlich begünstigt.

Formularsegmentanalyse

Das Segment der Knochenersatzmaterialien aus demineralisiertem Knochenmaterial wird voraussichtlich bis zum Ende des Prognosezeitraums den drittgrößten Marktanteil erreichen. Die Entwicklung dieses Segments wird maßgeblich durch seine vielseitigen klinischen Anwendungsmöglichkeiten und die hervorragenden Handhabungseigenschaften getrieben. Darüber hinaus ermöglicht die formbare Konsistenz des Materials Chirurgen, das Transplantat präzise zu modellieren, um unregelmäßige und komplexe Knochendefekte aufzufüllen und so einen optimalen Kontakt zum Wirtsknochen zu gewährleisten, der für die Förderung der Osteogenese entscheidend ist. Diese einfache Anwendung in Kombination mit der guten Haftung im Operationsgebiet macht das Material daher besonders geeignet für anspruchsvolle Anwendungen wie die kraniomaxillofaziale Chirurgie und die Wirbelsäulenversteifung.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Endbenutzer |

|

Anwendung |

|

Bilden |

|

Typ |

|

Lieferart |

|

Anatomie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für demineralisierte Allotransplantate – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt wird Prognosen zufolge bis Ende 2035 mit 48,4 % den größten Anteil ausmachen. Das Marktwachstum in der Region wird durch die fortschrittliche Gesundheitsinfrastruktur und die günstigen Erstattungsrichtlinien begünstigt. Daten der US-amerikanischen Arzneimittelbehörde FDA aus dem Jahr 2023 belegen, dass die Anwendung von gamma-bestrahlten DBM-Produkten den Großteil des Marktes in der Region ausmachte. Etablierte Gewebebanknetzwerke mit AATB-akkreditierten Einrichtungen gewährleisten zudem eine stabile Versorgung. Darüber hinaus gewinnen Produkte in Kombination mit DBM und Stammzellen zunehmend an Bedeutung und tragen somit zum Wachstum des Gesamtmarktes bei.

Die USA dominieren den nordamerikanischen Markt für demineralisierte Allotransplantate aufgrund der Ausweitung der Medicare-Leistungen für ambulante Operationszentren im Jahr 2024 (laut CMS-Bericht). Einem Artikel der NLM vom Januar 2025 zufolge wurden in den USA 18.577.953 Eingriffe im Bereich Trauma und Orthopädie durchgeführt. Der orthopädische Sektor in den USA hatte 2022 einen Wert von 43,1 Milliarden US-Dollar und soll bis Ende 2030 auf 64,2 Milliarden US-Dollar ansteigen. Darüber hinaus gewährte Medicaid großzügige Fördermittel für benachteiligte Bevölkerungsgruppen und trug so zu einer positiven Marktentwicklung bei.

Kanada verzeichnet ein stetiges Wachstum im regionalen Markt, was maßgeblich auf die Investitionen des Bundes und der Provinzen in das Gesundheitswesen zurückzuführen ist. So gab beispielsweise das Gesundheitsministerium von Ontario im Juni 2025 bekannt, die Ausgaben erhöht zu haben. Diese beliefen sich bis 2025 auf schätzungsweise 99.495.400 USD, während das Verwaltungsprogramm des Ministeriums weitere 98.573.700 USD vorsah. Laut einem Artikel der kanadischen Regierung vom Oktober 2025 stiegen die Ausgaben für verschreibungspflichtige Medikamente im Rahmen öffentlicher Arzneimittelprogramme zwischen 2022 und 2023 um 7,4 % auf 14,1 Milliarden USD, was die Abhängigkeit des Landes von diesem Sektor weiter stärkt.

Ministeriumsprogramminvestitionen in Kanada (2025)

Programmname | Schätzung für 2024-2025 (USD) | Schätzung für 2025–2026 (USD) | Differenzierung | Tatsächliche Schätzung für 2023-2024 (USD) |

Programm für Gesundheitspolitik und Forschung | 1.279.028.300 | 1.557.266.800 | 278.238.500 | 1.219.980.815 |

Ontario Krankenversicherungsprogramm | 29.091.138.700 | 28.513.471.200 | 577.667.500 | 25.856.609.076 |

Bevölkerungs- und öffentliches Gesundheitsprogramm | 1.533.815.200 | 1.694.654.600 | 160.839.400 | 1.780.023.052 |

Provinzprogramme und -verwaltung | 4.329.506.000 | 2.925.650.200 | 1.403.855.800 | 2.918.619.907 |

Gesundheitsdienste und -programme | 37.654.655.200 | 40.437.136.700 | 2.782.481.500 | 37.934.616.447 |

Quelle: Ontario

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dürfte sich im Prognosezeitraum als die am schnellsten wachsende Region im Markt für demineralisierte Allotransplantate erweisen. Die alternde Bevölkerung, die steigende Zahl von Traumafällen und die staatlich geförderte Modernisierung des Gesundheitswesens treiben gemeinsam das beschleunigte Wachstum in diesem Sektor voran. China ist Marktführer, gefolgt von Japan, das den Großteil seines Gesundheitsbudgets für Allotransplantate aufwendet. Darüber hinaus setzen Südkorea und Malaysia verstärkt auf Steueranreize und die Förderung der heimischen Produktion, um die Importabhängigkeit zu verringern und so die Position der Region im globalen Vergleich zu stärken.

China baut seine Marktführerschaft in der Region durch massive staatliche Investitionen und seine heimische Produktionskapazität weiter aus. Laut einem Artikel von Frost & Sullivan vom September 2023 wächst die ältere Bevölkerung des Landes rasant mit einer Rate von 5,9 %. Im Jahr 2022 zählten 209,8 Millionen Menschen über 65 Jahre die Bevölkerungszahl. Bis Ende 2026 wird ein Bevölkerungswachstum auf 243,3 Millionen und bis Ende 2030 auf 273,2 Millionen erwartet. Dies entspricht einer Wachstumsrate von 3,8 % bzw. 2,9 % und dürfte die Marktnachfrage deutlich ankurbeln.

Historisches Wachstum der alternden Bevölkerung Chinas

Jahre | Bevölkerungswachstum (Millionen) |

2018 | 166,6 |

2019 | 176,0 |

2020 | 190,6 |

2021 | 200,6 |

2022 | 209,8 |

2023 | 218,7 |

2024 | 227.2 |

2025 | 235,4 |

2026 | 243,3 |

2027 | 251,0 |

2028 | 258,6 |

2029 | 265,9 |

2030 | 273.2 |

Quelle : Frost & Sullivan

Indien gewinnt dank umfangreicher staatlicher Förderung und steigender Fallzahlen zunehmend an Bedeutung auf dem Markt für demineralisierte Allotransplantate. Laut einem im August 2024 vom PIB veröffentlichten Datenbericht hat sich die Bioökonomie des Landes in den letzten zehn Jahren verzwölffacht – von 10 Milliarden US-Dollar im Jahr 2014 auf über 130 Milliarden US-Dollar im Jahr 2024. Bis Ende 2030 wird ein weiterer Anstieg auf 300 Milliarden US-Dollar prognostiziert. Darüber hinaus hat die nationale Gesundheitspolitik (NHP) Indiens laut einem Artikel der NLM vom Oktober 2024 die öffentlichen Gesundheitsausgaben positiv beeinflusst: Sie stiegen von 0,9 % auf 1,6 % des BIP im Jahr 2022 und tragen somit zur Stärkung des Gesamtmarktes bei.

Einblicke in den europäischen Markt

Der Markt für demineralisierte Allotransplantate in Europa expandiert rasant und wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Dies wird durch die zunehmende Alterung der Bevölkerung und die fortschrittliche orthopädische Versorgung begünstigt. Laut EMA positioniert die Verwendung von demineralisierter Knochenmatrix bei Wirbelsäulenversteifungen und Zahntransplantationen Deutschland und Frankreich an die Spitze der regionalen Entwicklung in diesem Sektor. Gleichzeitig hat die Initiative „Health Data Space“ der Region großzügig in die Forschung und Entwicklung von Biologika, einschließlich hybrider Allotransplantate, investiert, um Innovationen voranzutreiben und so ein vielversprechendes Marktpotenzial zu schaffen.

Deutschland festigt seine Position als Marktführer in der Region, angetrieben durch eine starke Verbraucherbasis und den Trend zur ambulanten Versorgung. Das Land verzeichnet einen Anstieg orthopädischer Eingriffe. Der Gemeinsame Bundesausschuss berichtet jährlich über Knochentransplantationen, vorwiegend Wirbelsäulenversteifungen und Kniegelenksrevisionen. Laut einem im August 2023 von der NLM veröffentlichten Artikel wurde eine Umfrage unter 198 Personen in einem deutschen Universitätsklinikum durchgeführt. Dabei gaben 61 % der Teilnehmer an, alloplastische Implantate zu verwenden, 41 % bis 45 % befürworteten Xenotransplantate und 87 % sprachen sich für die Verwendung künstlicher Materialien aus.

Der französische Markt entwickelt sich dank reguliertem Marktzugang und Initiativen zur Kostenoptimierung dynamisch. Darüber hinaus berichtete die HAS im Jahr 2024, dass ihr Preisrahmen Preissenkungen für importierte Allotransplantate vorsieht und gleichzeitig einheitliche Erstattungssätze für im Inland produziertes DBM vorsieht. Ein Artikel in Monaco Life vom November 2024 wies zudem darauf hin, dass die Erfolgsrate von Zahnimplantaten in Frankreich bei 97 % liegt, was den zunehmenden Fokus Frankreichs auf eine effektive Gesundheitsversorgung unterstreicht.

Wichtige Akteure auf dem Markt für demineralisierte Allotransplantate:

- Medtronic plc (Irland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Stryker Corporation (USA)

- Zimmer Biomet Holdings, Inc. (USA)

- MTF Biologics (USA)

- AlloSource (USA)

- RTI Surgical, Inc. (USA)

- Baxter International Inc. (USA)

- Nuvasive, Inc. (USA)

- Integra LifeSciences Holdings Corporation (USA)

- Smith & Nephew plc (UK)

- Arthrex, Inc. (USA)

- Lattice Biologics Ltd. (USA)

- Aziyo Biologics, Inc. (USA)

- LifeNet Health (USA)

- J-TEC (Japan Tissue Engineering Co., Ltd.) (Japan)

- Osiris Corporation (ein Teil von Smith & Nephew) (USA)

- Orthofix Medical Inc. (USA)

- Cook Medical Inc. (USA)

- Seikagaku Corporation (Japan)

- B. Braun Melsungen AG (Deutschland)

- Medtronic plc zählt zu den international führenden Medizintechnikunternehmen und bietet ein breites Portfolio an demineralisierten Knochenmatrixprodukten, zunächst über seine Sparte für Biologika und Wirbelsäulenchirurgie. Der erfolgreiche Markterfolg basiert auf integrierten Lösungen und einem umfassenden Vertriebsnetz. Laut Geschäftsbericht 2024 investierte das Unternehmen 2,7 Milliarden US-Dollar in Forschung und Entwicklung, versorgte über 79 Millionen Patienten und ist in über 150 Ländern vertreten.

- Die Stryker Corporation gilt als Marktführer im Bereich Orthobiologika und verfügt über ein starkes Portfolio an DBM-Produkten unter Marken wie Magnifuse und Allograft Bio-Matrix. Das Unternehmen stärkt seine Marktposition kontinuierlich durch strategische Akquisitionen von Biologika-Firmen und einen verstärkten Fokus auf fortschrittliche und auf die Bedürfnisse von Chirurgen zugeschnittene Formulierungen für die Gelenk-, Trauma- und Wirbelsäulenrekonstruktion.

- Zimmer Biomet Holdings, Inc. ist einer der führenden Anbieter im Markt für demineralisierte Knochenmatrix (DBM) und bietet Produkte wie die Grafton Demineralized Bone Matrix an. Das Unternehmen nutzt seine umfassende Expertise im Bereich Orthopädie, um kombinierte Knochentransplantationslösungen anzubieten, die häufig für Wirbelsäulenimplantate und Gelenkersatz eingesetzt werden. Laut dem im Februar 2025 veröffentlichten Geschäftsbericht 2024 belief sich der Umsatz in den USA auf 4.439 USD und international auf 3.240 USD. Die Umsätze im Bereich Knie betrugen 3.174 USD, im Bereich Hüfte 1.999 USD, im Bereich SET 1.866 USD und im Bereich sonstiger Produkte 640 USD.

- MTF Biologics ist die weltweit größte gemeinnützige Gewebebank und gleichzeitig ein wichtiger Lieferant von hochwertigem Spendergewebe. Sie stellt die grundlegenden Rohstoffe für verschiedene DBM-Produkte (Dynamic Biologics Management) bereit. Ihr effektiver Beitrag ist entscheidend für die gesamte Lieferkette; sie agiert sowohl als wichtiger Partner als auch als direkter DBM-Distributor.

- AlloSource ist einer der führenden gemeinnützigen Anbieter von DBM und zellulären Allotransplantaten und vertreibt eine breite Produktpalette, darunter AlloWrap und AlloFuse. Das Unternehmen leistet einen wesentlichen Beitrag zur Weiterentwicklung des Fachgebiets durch gezielte Investitionen in die Allotransplantatforschung und die kontinuierliche Bereitstellung großer Mengen an Transplantaten für verschiedene chirurgische Anwendungen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für demineralisierte Allotransplantate ist stark konsolidiert. Zimmer Biomet, Stryker und Medtronic kontrollieren den größten Umsatzanteil. Die US-amerikanischen Pioniere dominieren diesen Markt mit vertikal integrierten Gewebebanken und innovativen Hybridprodukten. Europäische Anbieter wie Smith+Nephew konzentrieren sich hingegen auf kostenoptimierte DBM-Streifen für ambulante Operationszentren. Im Juli 2024 führte Dentsply Sirona die verbesserte Produktlinie Symbios Allograft ein, die mineralisierte und demineralisierte regenerative Lösungen umfasst. Diese wurde für ein breites Spektrum an zahnärztlichen Implantat- und chirurgischen Anforderungen entwickelt und fördert Knochenbildung, Stabilität und Volumen für langanhaltende Ergebnisse – ein wichtiger Beitrag zur Stärkung des Marktes.

Unternehmenslandschaft des Marktes:

Neueste Entwicklungen

- Im Oktober 2025 gaben Spineheart und BIOBank ihre taktische Partnerschaft für Wirbelsäulenchirurgie in der Schweiz sowie in Frankreich bekannt, wobei Spineheart das Portfolio von BIOBank bewerben und dabei den Fokus verstärkt auf BIOBank Synergy legen wird.

- Im Oktober 2025 gab die Tonix Pharmaceuticals Holding Corp. bekannt, dass der erste Patient erfolgreich mit Arginin-Vasopressin-Mangel (AVP-D) behandelt wurde. AVP-D ist eine seltene endokrine Störung, die mit Oxytocinmangel und negativen Auswirkungen auf die psychische Gesundheit einhergeht.

- Im August 2024 gab LifeNet Health die Markteinführung von PliaFX Pal in den USA bekannt. Dieses vielseitige Knochenallotransplantat wurde in Zusammenarbeit mit Johnson & Johnson MedTech entwickelt. Es kombiniert mineralisierte Knochenchips mit formbaren demineralisierten Fasern und ermöglicht Chirurgen die Behandlung von Defekten und Hohlräumen bei Traumaeingriffen und orthopädischen Wirbelsäulenoperationen.

- Report ID: 7874

- Published Date: Nov 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.