Marktausblick für Knochentransplantate und Knochenersatzmaterialien:

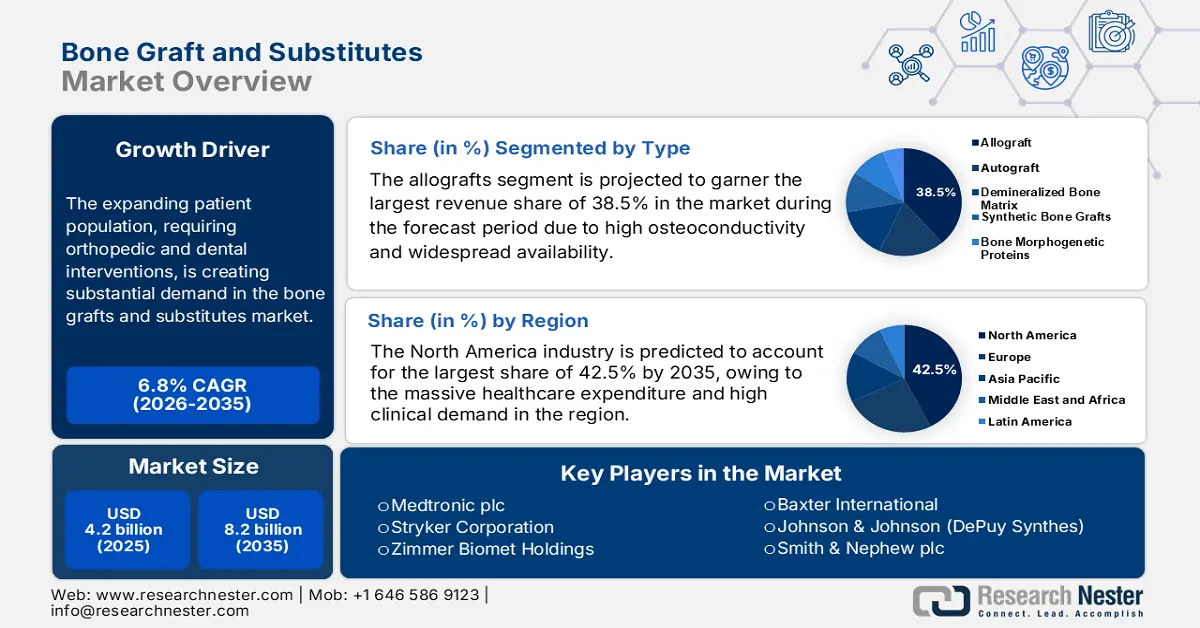

Der Markt für Knochentransplantate und -ersatzstoffe hatte 2025 ein Volumen von 4,2 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 8,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 4,5 Milliarden US-Dollar geschätzt.

Die wachsende Zahl von Patienten, die orthopädische und zahnärztliche Eingriffe benötigen, führt zu einer erheblichen Nachfrage auf dem Markt für Knochentransplantate und -ersatzstoffe. Die Weltgesundheitsorganisation (WHO) gab im Juli 2022 bekannt, dass weltweit rund 1,7 Milliarden Menschen an Erkrankungen des Bewegungsapparates leiden, die die häufigste Ursache für Behinderungen darstellen. Darüber hinaus spiegelt das demografische Wachstum sowohl die zunehmende Belastung durch Knochenerkrankungen als auch den verstärkten Einsatz fortschrittlicher Transplantationstechnologien zur Deckung des medizinischen Bedarfs wider.

Statt einer steigenden Nachfrage hält die Inflation bei den Kostenträgern für Hersteller und Verbraucher von Knochentransplantaten und -ersatzstoffen weiterhin an. Laut einem im Oktober 2023 veröffentlichten Artikel der National Institutes of Health (NIH) ergab eine Kosten-Nutzen-Analyse, dass dezellularisierte Knochenallotransplantate zwar etwas bessere Behandlungsergebnisse liefern als frisch gefrorene Allotransplantate, die Produktionskosten jedoch 39.017 £ pro Operation betragen. Dies verdeutlicht den Bedarf an wertorientierten Transplantattechnologien, die erschwinglicher und effizienter sind.

Markt für Knochentransplantate und Knochenersatzmaterialien – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Alternde Bevölkerung und steigende Zahl orthopädischer Eingriffe: Die zunehmende Anzahl orthopädischer Operationen aufgrund von Erkrankungen wie Arthritis, Frakturen und Osteoporose eröffnet neue Wachstumschancen für den Markt für Knochentransplantate und -ersatzstoffe. Ein Bericht der Weltgesundheitsorganisation (WHO) vom Februar 2025 schätzt, dass die Zahl der Menschen ab 60 Jahren von 1,1 Milliarden im Jahr 2023 auf 1,4 Milliarden bis Ende 2030 ansteigen wird, insbesondere in Entwicklungsländern. Dies deutet auf ein größeres Marktpotenzial hin.

- Vorteile durch Innovation: Mit steigenden Investitionen in Forschung und Entwicklung wächst die Produktpipeline im Markt für Knochentransplantate und -ersatzstoffe. So gab beispielsweise Orthofix Medical Inc. im Oktober 2023 die Markteinführung und die 510(k)-Zulassung durch die US-amerikanische Arzneimittelbehörde FDA sowie die vollständige Markteinführung von OsteoCove bekannt. OsteoCove ist ein fortschrittliches, bioaktives synthetisches Transplantat, das sowohl als Paste als auch als Streifen erhältlich ist, was auf positive Marktaussichten hindeutet.

- Ausbau der Gesundheitsinfrastruktur: Die gesundheitsfördernde Politik und der Ausbau der Gesundheitsinfrastruktur schaffen großes Potenzial für den Markt für Knochentransplantate und -ersatzstoffe. Im Oktober 2024 kündigte Pharmed Limited den Start der India Bone Health Initiative (IBHI) an, einem Programm zur Verbesserung der Gesundheit und des Wohlbefindens der Bevölkerung in ganz Indien. Das Unternehmen erklärte außerdem, dass sich die Initiative auf die Bekämpfung der zunehmenden Besorgnis über Osteoporose und Knochengesundheitsprobleme konzentriert.

Globale und regionale Belastung durch Erkrankungen des Bewegungsapparates im Jahr 2021: Prävalenz, Inzidenz, DALYs, ASRs und EAPCs

Region / SDI-Ebene | Prävalenz (Millionen) | Prävalenz ASR (pro 100.000) | Inzidenz (in Tausend) | Inzidenz ASR (pro 100.000) | DALYs (Millionen) | DALYs ASR (pro 100.000) |

Global | 1686,5 | 19.8 | 367.1 | 4.4 | 161,9 | 1.9 |

Hoher SDI | 363,8 | 23,7 | 78,4 | 5.4 | 35,4 | 2.3 |

Hohes bis mittleres SDI | 337.1 | 19.2 | 75,7 | 4,5 | 31,5 | 1.8 |

Mittlere SDI | 524,5 | 19.1 | 108,3 | 4.0 | 49,3 | 1.8 |

Niedriges bis mittleres SDI | 332,0 | 19.6 | 72,0 | 4.2 | 32,7 | 1.9 |

Niedriger SDI | 127,8 | 17.8 | 32.3 | 4.2 | 12.7 | 1.7 |

Asien | 975,6 | 19.0 | 200,8 | 4.0 | 92.1 | 1.8 |

Nordamerika mit hohem Einkommen | 134,4 | 27,6 | 27.2 | 5.8 | 13.2 | 2.8 |

UNS | 121,6 | 27,9 | 24,8 | 5.9 | 12.0 | 2.8 |

Südostasien | 124,7 | 17.2 | 26.1 | 3.6 | 11.8 | 1.6 |

Quelle: NIH

Umsatzpotenziale durch Knochentransplantat- und Biologika-Entwicklungen

Jahr | Unternehmen | Produkt/Einführung | Umsatzmöglichkeit |

2023 | ZimVie | RegenerOss CC Allograft & Knochentransplantatpfropfen | Die Expansion des Marktes für dentale Biomaterialien in Nordamerika führt zu einer größeren Vielfalt an Transplantationslösungen. |

2023 | KNOCHENSTÜTZE | Die nächste Generation CERAMENT G | Verbesserte chirurgische Effizienz und Nachhaltigkeit; längere Haltbarkeit; Markteinführung in Europa |

2022 | Knochenbiologika | Liefervertrag mit MTF Biologics (DBM) | Der Zugang zu einem umfangreichen Portfolio an Allograft-Gewebe über MTF Biologics unterstützt die Produktpipeline für Wirbelsäulenversteifungen. |

Quelle: Offizielle Pressemitteilungen des Unternehmens

Herausforderungen

- Konkurrenz durch Generika: Die Konkurrenz durch Generika stellt eine der größten Herausforderungen auf dem Markt für Knochentransplantate und -ersatzstoffe dar. Die Präferenz für kostengünstigere Alternativen trägt zum moderaten Wachstum des Sektors bei. Darüber hinaus spiegelt die weitverbreitete Anwendung von Off-Label-Anwendungen den Kostendruck auf die Hersteller in diesem Bereich wider. Dieser Trend verdeutlicht zudem eine umfassendere Verschiebung der Marktdynamik, in deren Folge der wirtschaftliche Druck und die Einschränkungen bei der Kostenerstattung Patienten dazu bewegen, sich für preiswertere Materialien zu entscheiden.

- Ethische und Beschaffungsprobleme bei Allotransplantaten: Schwierigkeiten bei der Qualitätskontrolle und der Auslagerung der Allotransplantatbeschaffung schränken häufig den Markt für Knochentransplantate und -ersatzstoffe ein. Die Qualitätskontrolle, die stark von strengen Spenderuntersuchungen, Gewebeverarbeitung und Sterilisationsprotokollen abhängt, ist ein wesentliches Problem, das die Marktexpansion hemmt. Darüber hinaus können uneinheitliche Standards zwischen Gewebebanken oder Beschaffungsorganisationen zu Schwankungen in der Produktqualität und damit zu erhöhten Sicherheitsrisiken führen.

Marktgröße und Prognose für Knochentransplantate und Knochenersatzmaterialien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,8 % |

|

Marktgröße im Basisjahr (2025) |

4,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

8,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Knochentransplantate und Knochenersatzmaterialien:

Typensegmentanalyse

Prognosen zufolge wird das Segment der Allotransplantate im Prognosezeitraum mit einem Umsatzanteil von 38,5 % den größten Anteil am Markt für Knochentransplantate und -ersatzstoffe erzielen. Die Dominanz dieses Segments ist auf die hohe Osteokonduktivität und die breite Verfügbarkeit zurückzuführen, da für die Entnahme von Autotransplantaten kein zweiter chirurgischer Eingriff erforderlich ist. Im September 2024 gab LifeNet Health die Markteinführung der in Zusammenarbeit mit Johnson & Johnson entwickelten Knochenallotransplantatlösung PliaFX Pak bekannt. Das Unternehmen erklärte außerdem, dass das Allotransplantat aus ineinandergreifenden Knochenchips und -fasern besteht.

Anwendungssegmentanalyse

Im Anwendungsbereich der Wirbelsäulenversteifung wird bis Ende 2035 ein signifikanter Marktanteil von 35,8 % prognostiziert. Dieses Wachstum ist auf die weltweit steigende Prävalenz degenerativer Wirbelsäulenerkrankungen und Osteoporose zurückzuführen. Im Juni 2025 gab Cerapedics Inc. die Marktzulassung für PearlMatrix P-15 Peptide Enhanced Bone Graft durch die US-amerikanische Arzneimittelbehörde FDA bekannt. Damit ist es der erste und einzige nachweislich zugelassene Knochenwachstumsbeschleuniger für die Anwendung bei einsegmentaler transforaminaler lumbaler interkorporeller Fusion bei Erwachsenen mit degenerativer Bandscheibenerkrankung.

Materialsegmentanalyse

Aufgrund der Materialeigenschaften wird erwartet, dass Keramik-basierte Materialien im genannten Zeitraum einen Marktanteil von 32,3 % am Markt für Knochentransplantate und -ersatzstoffe erreichen werden. Ihre Biokompatibilität, Osteokonduktion und einstellbare Resorptionsraten sind die Hauptgründe für diese führende Position. Diese Materialien werden zudem häufig als Extender für Autotransplantate und als eigenständige Optionen eingesetzt. Darüber hinaus fördern führende Unternehmen weltweit die Forschung zur Verbesserung der Bioaktivität und der mechanischen Eigenschaften dieser synthetischen Materialien, was auf ein breiteres Marktpotenzial hindeutet.

Unsere detaillierte Analyse des Marktes für Knochentransplantate und -ersatzstoffe umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Anwendung |

|

Material |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Knochentransplantate und Knochenersatzmaterialien – Regionale Analyse

Einblicke in den nordamerikanischen Markt

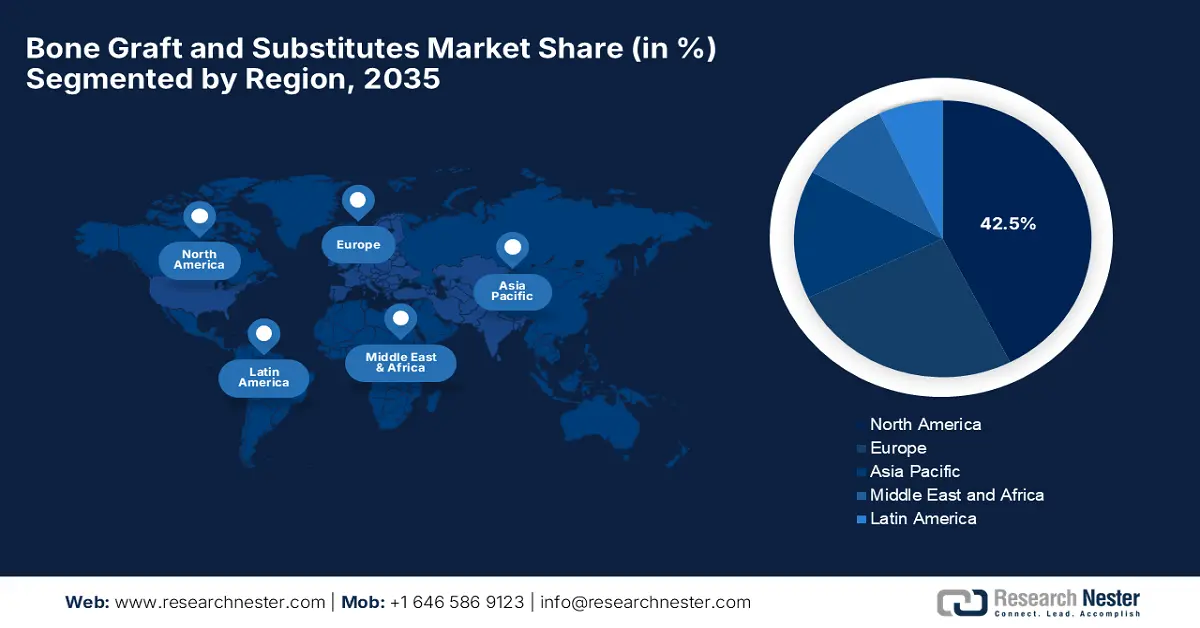

Nordamerika wird voraussichtlich im gesamten genannten Zeitraum mit 42,5 % den größten Marktanteil im Bereich Knochentransplantate und -ersatzstoffe halten. Dank der enormen Gesundheitsausgaben und der hohen klinischen Nachfrage festigt die Region ihre führende Position für die kommenden Jahre. Laut einer klinischen Studie der Bone Health & Osteoporosis Foundation werden bis Ende 2025 schätzungsweise 3 Millionen Knochenbrüche durch Osteoporose verursacht, was zusätzliche Kosten in Höhe von 25,3 Milliarden US-Dollar und somit ein positives Marktwachstum zur Folge haben wird.

Die USA demonstrieren ihre Dominanz auf dem regionalen Markt für Knochentransplantate und -ersatzstoffe aufgrund der erheblichen Ausweitung von Medicare und der hohen Traumahäufigkeit. In diesem Zusammenhang gab Medtronic im Juli 2025 bekannt, dass sein Knochentransplantat INFUSE für TLIF in der IDE-Studie erste Erfolge erzielt habe, was das Datenüberwachungskomitee dazu veranlasste, den Stopp der weiteren Rekrutierung zu empfehlen. Darüber hinaus führte die von der FDA genehmigte Protokolländerung ein Bayes'sches adaptives Design ein und reduzierte die Stichprobengröße, wodurch die Effizienz der Studie gesteigert und somit das Marktwachstum gefördert wurde.

Der kanadische Markt für Knochentransplantate und -ersatzstoffe wächst stetig. Dies wird vor allem durch Expansionsstrategien und Innovationen im Rahmen lokaler Forschungs- und Entwicklungsarbeit, insbesondere im Bereich bioaktiver Keramiktechnologien, unterstützt. Im Februar 2025 gab Contura Orthopedics die Gründung von Contura Orthopedics (Canada) Ltd. bekannt. Dadurch wird die Hydrogel-Injektion des Unternehmens nun auch Patienten mit Knieschmerzen aufgrund von Arthrose in der Region zugänglich gemacht und die Position des Landes in diesem Bereich gestärkt.

Wichtige Statistiken aus der von der CDC finanzierten Osteoporose-Aufklärungsinitiative der BHOF (2024)

Statistik | Wert |

Osteoporosefälle in den USA | 10 Millionen |

Anzahl der Personen mit niedriger Knochendichte in den USA | 44 Millionen |

Frakturrisiko bei Frauen ab 50 Jahren aufgrund von Osteoporose | 1 von 2 |

Frakturrisiko bei Männern ab 50 Jahren aufgrund von Osteoporose | Bis zu 1 von 3 |

Jährliche Kosten osteoporotischer Frakturen im Jahr 2018 | 57 Milliarden US-Dollar |

Prognostizierte jährliche Kosten bis 2040 ohne Reformen | Über 95 Milliarden US-Dollar |

Dauer des CDC-Zuschusses | 3 Jahre |

Beginn der Fördermittelvergabe | 30. September 2024 |

Anzahl der vom CDC ausgewählten Organisationen | 6 |

Finanzierungssumme für das erste Jahr vom CDC | 375.000 USD |

Quelle: BHOF

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum verzeichnet im analysierten Zeitraum das höchste durchschnittliche jährliche Wachstum (CAGR) auf dem globalen Markt für Knochentransplantate und -ersatzstoffe. Japan ist hierbei führend mit innovativen Lösungen wie den von der PMDA zugelassenen 3D-gedruckten Transplantaten, die der schnell alternden Bevölkerung zugutekommen. Indien hingegen konzentriert sich mit einem deutlichen Budgetanstieg auf kostengünstige synthetische Materialien. Südkorea treibt die Anwendung in diesem Bereich durch die Förderung robotergestützter Operationstechnologien voran, und Malaysia verbessert den Patientenzugang durch den wachsenden Medizintourismus. Darüber hinaus positionieren demografisches Wachstum, technologischer Fortschritt und strategische Investitionen im Gesundheitswesen den asiatisch-pazifischen Raum als globalen Wachstumsführer für Knochentransplantatlösungen.

China baut seine Vormachtstellung auf dem regionalen Markt für Knochentransplantate und -ersatzstoffe dank starker staatlicher Förderung, kontinuierlicher Bemühungen aufstrebender Unternehmen und seines innovativen, gestaffelten Preismodells für synthetische Transplantate weiter aus, was die Marktdurchdringung des Landes deutlich gesteigert hat. So gab beispielsweise CGbio im März 2022 bekannt, einen Fünfjahres-Exportvertrag im Wert von 10 Milliarden Yuan mit dem chinesischen Unternehmen Kerunxi Medical für sein Knochentransplantatmaterial Bongros Dental unterzeichnet zu haben. Dieses Material halbiert nachweislich die Heilungszeit des Alveolarknochens im Vergleich zu heterogenen Transplantaten.

Indien bietet im asiatisch-pazifischen Markt für Knochentransplantate und -ersatzstoffe ein lukratives Potenzial, das durch einen erheblichen ungedeckten Bedarf und kontinuierliche administrative Unterstützung stark gefördert wird. Im Januar 2025 führte das SCTIMST zwei medikamentenfreisetzende Knochentransplantatprodukte namens BONYX und CASPRO ein. BONYX besteht aus bioaktiven Keramikkügelchen, die für eine kontrollierte und anhaltende Antibiotikafreisetzung zur Behandlung von Knocheninfektionen und zur Förderung der Regeneration entwickelt wurden. CASPRO hingegen ist ein bioaktiver, formbarer Knochenzement, der Medikamente lokal freisetzt und gleichzeitig Knochendefekte mithilfe einer synthetischen, mineralischen Paste repariert.

Einblicke in den europäischen Markt

Der Markt für Knochentransplantate und -ersatzmaterialien in Europa wächst stetig, angetrieben durch die steigende Zahl von Patienten, die orthopädische Eingriffe benötigen. Im März 2025 gaben BEGO Implant Systems und NovaBone ihre strategische Allianz zur regionalen Distribution der fortschrittlichen Knochentransplantat-Ersatzmaterialien von NovaBone bekannt. Diese Zusammenarbeit soll Zahnärzten zudem den Zugang zu klinisch erprobten, biokompatiblen Materialien erleichtern und signalisiert somit positive Marktaussichten.

Deutschland ist führend auf dem regionalen Markt für Knochentransplantate und -ersatzstoffe. Sein hochentwickeltes Gesundheitssystem und die hohe klinische Nachfrage fördern die Akzeptanz dieser Technologie. So gaben Evonik und BellaSeno beispielsweise im März 2023 bekannt, ihre Partnerschaft auszubauen, um 3D-gedruckte, bioresorbierbare Knochengerüste aus RESOMER-Polymeren zu vermarkten. Diese Gerüste sind für die Behandlung großer und komplexer Knochendefekte vorgesehen und stellen einen bedeutenden Fortschritt in der Knochen- und Weichgeweberegeneration dar.

Der Markt für Knochentransplantate und -ersatzstoffe in Großbritannien wächst rasant, begünstigt durch die steigende Nachfrage und die geografische Expansion führender Unternehmen. In diesem Zusammenhang kündigte Biocomposites im September 2024 den Vertrieb seiner NanoBone-Produktreihe in Großbritannien an. Dabei handelt es sich um osteoinduktive Knochentransplantate der nächsten Generation mit nanostrukturiertem Hydroxylapatit für den Einsatz in der Orthopädie und verwandten Bereichen, wodurch sie für ein stetiges Marktwachstum bestens geeignet sind.

Kosten- und Wirksamkeitsvergleich von frisch gefrorenen vs. dezellularisierten Knochenallotransplantaten bei Hüftrevisionsarthroplastiken in Großbritannien 2022

Aspekt | Frisch gefrorenes Allotransplantat | Dezellularisiertes Allotransplantat |

Kosten pro Operation | 16.343 £ | 39.017 £ |

Qualitätsbereinigte Lebensjahre (QALYs) | 6,86 | 6,93 |

Zusatzkosten | - | +20.834 £ |

Inkrementeller QALY-Gewinn | - | +0,077 |

ICER (Kosten pro QALY) | - | 270.059 £ |

Quelle: NIH

Wichtige Akteure auf dem Markt für Knochentransplantate und Knochenersatzmaterialien:

- Medtronic plc

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Stryker Corporation

- Zimmer Biomet Holdings

- Baxter International

- Johnson & Johnson (DePuy Synthes)

- Smith & Nephew plc

- NuVasive, Inc.

- Wright Medical Group (Stryker)

- DJO Global (Enovis)

- Orthofix Medical Inc.

- Geistlich Pharma AG

- CeramTec GmbH

- Bioventus LLC

- Xtant Medical Holdings

- Aap Implantate AG

- Surgaign Holdings

- Graftys SA

- TBF Genie Tissulaire

Der Markt für Knochentransplantate und -ersatzmaterialien wird von führenden Medizintechnikunternehmen dominiert. Medtronic, Stryker und Zimmer Biomet erzielten zusammen einen Marktanteil von 45,3 % am weltweiten Umsatz. Um diese Führungsposition zu behaupten, erwarb Stryker Wright Medical, um sein Portfolio im Bereich der Traumabehandlung zu stärken, und investierte erheblich in Forschung und Entwicklung zukunftsweisender Technologien wie 3D-gedruckte Transplantate und stammzellbasierte Lösungen. Darüber hinaus nutzen die Unternehmen regulatorische Partnerschaften, um durch innovationsintensive Strategien Wettbewerbsvorteile zu sichern.

Zu diesen Schlüsselakteuren gehören:

Neueste Entwicklungen

- Im Februar 2025 kündigte Evergen die Markteinführung einer KI-gestützten Software zur Bildverarbeitung von Knochentransplantationen an, um die Geschwindigkeit und Präzision der CT-Scan-Analyse bei Knochentransplantationsverfahren deutlich zu verbessern. Das Produkt wurde in Zusammenarbeit mit dem Department of Mechanical and Aerospace Engineering der University of Florida entwickelt.

- Im Januar 2025 gab Kuros Biosciences USA, Inc. bekannt, einen exklusiven fünfjährigen Vertriebsvertrag mit der Wirbelsäulensparte von Medtronic abgeschlossen zu haben. Dadurch erhält Medtronic die Rechte, MagnetOs-Knochentransplantatprodukte in ausgewählten US-Märkten zu vertreiben.

- Report ID: 7872

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.