Marktausblick für Knochenschneidetechnologien:

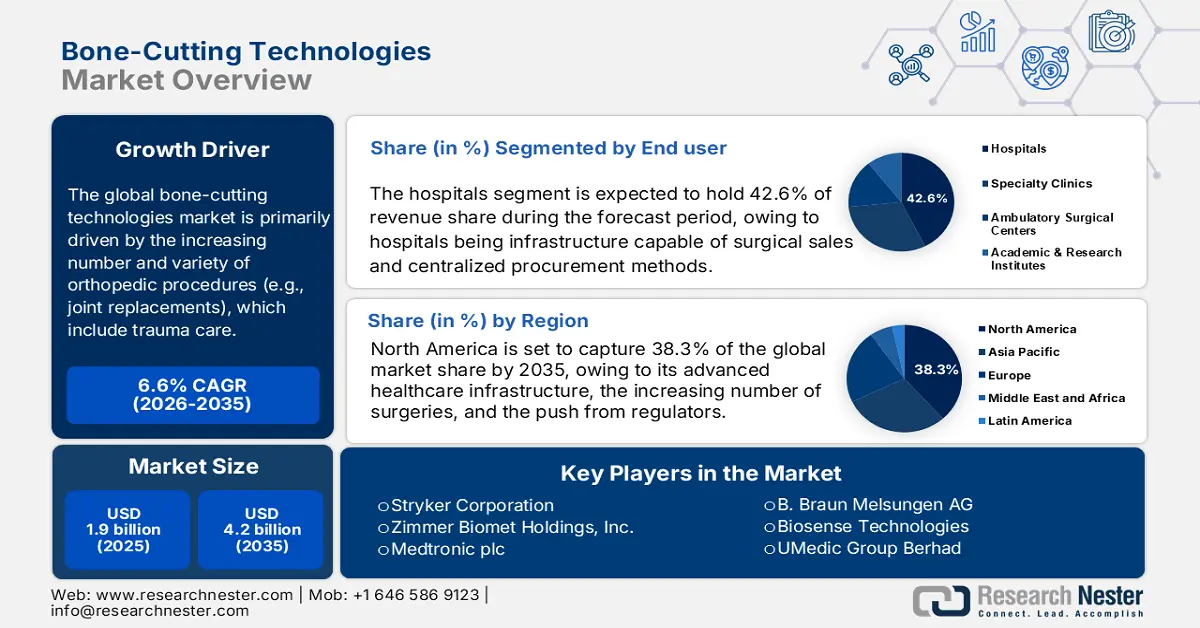

Der Markt für Knochenschneidetechnologien wurde 2025 auf 1,9 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf über 4,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,6 % im Prognosezeitraum 2025–2035 entspricht. Für 2026 wird ein Marktvolumen von 2 Milliarden US-Dollar erwartet.

Der globale Markt für Knochenschneidetechnologien wird durch die wachsende Zahl von Patienten und insbesondere durch die alternde Bevölkerung und die zunehmende Verbreitung von Erkrankungen des Bewegungsapparates angetrieben. Laut einem Bericht der Weltgesundheitsorganisation (WHO) vom Juli 2022 sind weltweit mehr als 1,71 Milliarden Menschen von Erkrankungen des Bewegungsapparates betroffen. Diese Patienten leiden unter anderem an Arthrose, einer der Hauptursachen für Behinderungen und dem wichtigsten Markttreiber. Dies führt zu einer stetigen Nachfrage nach orthopädischen Eingriffen, die Knochenschneidetechnologien erfordern, wie beispielsweise Gelenkersatz und Wirbelsäulenversteifungen.

Investitionen in Forschung, Entwicklung und Anwendung sind das wichtigste Kriterium für Fortschritte in diesem Sektor. Öffentliche Fördermittel von Einrichtungen wie den National Institutes of Health unterstützen Grundlagenforschung zur Verbesserung chirurgischer Techniken und Biomaterialien. Laut einem Bericht des National Institute of Arthritis and Musculoskeletal and Skin Diseases vom August 2024 verfügte das Institut im Jahr 2024 über ein Budget von 685.465.000 US-Dollar, wovon ein Teil direkt in die Forschung zu chirurgischen Innovationen floss. Die Anwendung dieser Technologien wird zudem durch die Dynamik des internationalen Handels beeinflusst, was die Nachfrage nach Technologien zur Knochenchirurgie weiter ankurbelt.

Markt für Knochenschneidetechnologien – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Technologische Fortschritte bei chirurgischen Instrumenten: Operationssäle verändern sich dank moderner Technologien wie Ultraschallskalpellen und robotergestützter Knochenchirurgie. Diese Instrumente unterstützen Patienten bei der schnelleren Heilung, ermöglichen präzise Schnitte und schonen das umliegende Gewebe. Laut einer NIH-Studie vom Juli 2023 wurden weltweit fast 11 Millionen roboterassistierte Operationen durchgeführt. Die Zahl dieser Eingriffe steigt stetig und sie kommen vor allem bei speziellen Knochenschneideinstrumenten zum Einsatz, insbesondere bei solchen mit langer Lebensdauerbeschichtung für filigrane, minimalinvasive orthopädische und neurochirurgische Eingriffe.

- Zunahme orthopädischer Erkrankungen und Gelenkersatzoperationen: Die steigende Zahl orthopädischer Erkrankungen bei Patienten über 60 Jahren führt zu einem Anstieg von Gelenkersatzoperationen zur Verbesserung ihrer Gesundheit. Laut der American Academy of Orthopaedic Surgeons wurden bis heute mehr als 4 Millionen Hüft- und Kniegelenksersatzoperationen durchgeführt, was ähnlichen Prognosen weltweit entspricht. Diese steigenden Fallzahlen dürften den globalen Markt für Gelenkersatzoperationen weiter ankurbeln. Zudem arbeiten Krankenhäuser an robusten, leistungsstarken Schneideinstrumenten, die auch unter hohem OP-Aufkommen scharf, sicher und präzise bleiben.

- Günstige staatliche Erstattungspolitik und Gesundheitsfinanzierung: Die Erstattungscodes der US-amerikanischen Medicare- und Medicaid-Programme für roboterassistierte Eingriffe sind der Hauptgrund für die Einführung fortschrittlicher Technologien. Wenn diese Technologien von den Versicherungen abgedeckt werden, steigt die Akzeptanzrate bei den Leistungserbringern deutlich. Darüber hinaus ist der Markterfolg eng mit der Sicherung günstiger Erstattungscodes für computergestützte Eingriffe verknüpft und fördert das Wachstum des Marktes für Knochenschnitttechnologien direkt, indem er die Kostenbelastung für Krankenhäuser reduziert.

Knochenschneidetechnologien im Jahr 2023 und ihre Ergebnisse

Technologie | Wichtigste Ergebnisse | Vorteile |

Ultraschall-Knochenschneiden | 35 % kürzere Operationsdauer, 21 % geringerer Blutverlust, 40 % reduzierter Schmerzmittelverbrauch | Präzises Schneiden, weniger Schmerzen, weniger Komplikationen |

Laserbasierte Knochentrennung | Weniger postoperative Schwellungen und Schmerzen; längere Schnittzeit (5 bis 9 Minuten). | Reduziertes Trauma, günstige Gewebereaktion |

Konventioneller Drehbohrer | Längere Operationszeit, höherer Blutverlust, stärkere Gewebeschädigung | Etablierte Technik, weit verbreitet |

Quelle: NLM August 2025, NLM Dezember 2023

Herausforderungen

- Verzögerungen bei der Zulassung und uneinheitliche Standards: Da die Anforderungen in verschiedenen Regionen wie den USA, der EU und Asien stark variieren, müssen Unternehmen mehrere klinische Studien durchführen. Dies stellt ein erhebliches Hindernis für kleine Innovatoren dar, die Projekte aufgrund der Komplexität aufgeben müssen. Beispielsweise verzögert sich die weltweite Zulassung von Roboter-Knochenschneidern, was zu Umsatzeinbußen führt. Fehlende harmonisierte Standards beschränken den Absatz auf Nordamerika und Europa und hemmen das Wachstum in Schwellenländern. Diese Kostenbarrieren führen zu einem verlangsamten Wachstum in der Branche.

- Hohe F&E-Kosten für Spitzentechnologien: Die Entwicklung fortschrittlicher Systeme wie robotergestützter Plattformen erfordert höhere Investitionen in Engineering, Validierungsstudien und Software. Dies stellt eine hohe Markteintrittsbarriere dar. Zudem haben diverse Unternehmen Millionen in F&E investiert, um mit den etablierten Marktführern konkurrieren zu können. Für neue Marktteilnehmer ist der Markteintritt schwierig, da das Startkapital bereits vor dem Erreichen der Umsätze deutlich höher ausfallen kann. Dies begünstigt große, finanzstarke etablierte Unternehmen und schafft eine erhebliche finanzielle Hürde.

Marktgröße und Prognose für Knochenschneidetechnologien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,6 % |

|

Marktgröße im Basisjahr (2025) |

1,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

4,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Knochenschneidetechnologien:

Endnutzersegmentanalyse

Es wird prognostiziert, dass Krankenhäuser bis 2035 mit einem Marktanteil von 42,6 % den größten Anteil an Knochenschneidetechnologien erreichen werden. Krankenhäuser verfügen über die notwendige Infrastruktur für den Vertrieb chirurgischer Instrumente, ein hohes Operationsvolumen und organisierte Beschaffungsmethoden. Laut einer Studie der National Library of Medicine (NLM) vom Februar 2024 wurden in den letzten zehn Jahren fast 3.149.042 Hüft- und Kniegelenkersatzoperationen in Krankenhäusern durchgeführt, was die Bedeutung und Nachfrage nach diesen Eingriffen unterstreicht. Die Agency for Healthcare Research and Quality (AHRQ) empfiehlt institutionelle Investitionen in intelligente chirurgische Technologien für minimalinvasive Eingriffe, um die Genesungszeit zu verkürzen und den Patientendurchsatz zu erhöhen. Im Rahmen entsprechender Kampagnen zur Verbesserung des Zugangs zur Gesundheitsversorgung soll die regulatorische Grundlage im klinischen Umfeld gestärkt werden.

Anwendungssegmentanalyse

Es wird erwartet, dass der Bereich der orthopädischen Chirurgie bis 2035 das stärkste Wachstum verzeichnen wird. Hauptgrund hierfür ist die weltweit zunehmende Verbreitung von Arthrose, rheumatoider Arthritis und traumatischen Verletzungen, die zu einem Anstieg orthopädischer Operationen weltweit führen. Laut einem Bericht der Centers for Disease Control and Prevention (CDC) vom Februar 2024 wird die Zahl der Arthritiserkrankungen bei Menschen über 75 Jahren bis 2040 voraussichtlich um 53,9 % steigen. Aufgrund des Bevölkerungswachstums, der Alterung der Bevölkerung und der Zunahme von Sportverletzungen besteht ein steigender Bedarf an neuen Knochenschneideinstrumenten, die präzises Knochenschneiden, kürzere Operationszeiten und geringere Gewebeschädigung ermöglichen. Die National Institutes of Health (NIH) stellen erhebliche Fördermittel zur Verfügung, um Forschung und Entwicklung in der orthopädischen Biologie und Instrumentierung, einschließlich Knochenschneidegeräten, zu fördern.

Produktsegmentanalyse

Motorbetriebene Knochenschneidegeräte sind führend in diesem Segment und werden voraussichtlich bis 2035 einen beträchtlichen Marktanteil erreichen. Oszillierende und oszillierende Sägen sind die am weitesten verbreiteten Produkte, da sie bei Eingriffen mit hohem Patientenaufkommen, wie z. B. Gelenkersatz, eine höhere Effizienz, Genauigkeit und Kontrolle als manuelle Geräte bieten. Sie werden aufgrund ihrer Fähigkeit, die Operationszeit zu minimieren und die Patientenergebnisse zu verbessern, eingesetzt. Die NIH (National Institutes of Health) betont, dass motorbetriebene Geräte der Goldstandard in der orthopädischen Chirurgie sind. Kontinuierliche Forschung und Entwicklung zielen darauf ab, ihre Sicherheit und Schneidleistung zu verbessern, insbesondere bei komplexen Wirbelsäulen- und Traumaeingriffen, bei denen höchste Präzision entscheidend ist.

Unsere detaillierte Analyse des Marktes für Knochenschneidetechnologien umfasst die folgenden Segmente:

Segment | Teilsegmente |

Technologie |

|

Anwendung |

|

Endbenutzer |

|

Produkt |

|

Sägetyp |

|

Material |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Knochenschneidetechnologien – Regionale Analyse

Einblicke in den nordamerikanischen Markt

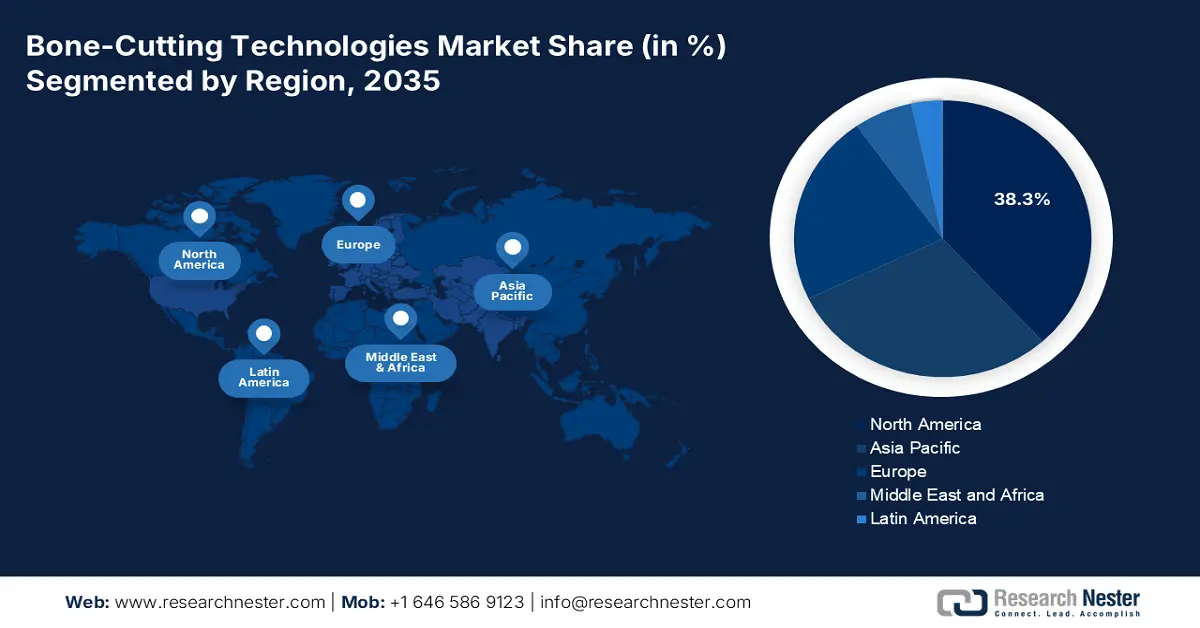

Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 38,3 % im Bereich der Knochenschneidetechnologien halten. Die Region profitiert von ihrer fortschrittlichen Gesundheitsinfrastruktur, der steigenden Anzahl an Operationen und dem Druck der Regulierungsbehörden. Diese Behörden, wie beispielsweise die EPA oder OSHA, können insbesondere kleinen Technologieunternehmen zugutekommen, die sicherere und nachhaltigere Technologien sowohl im öffentlichen als auch im privaten Sektor einsetzen möchten. Auch die Entwicklung robotergestützter Instrumente anstelle traditioneller Instrumente gewinnt in der orthopädischen Chirurgie und der Traumatologie allgemein zunehmend an Bedeutung.

Die USA verfügen über einen deutlichen Vorsprung im regionalen Markt für Knochenchirurgietechnologien, was auf den Anstieg orthopädischer Eingriffe und die staatliche Förderung zurückzuführen ist. Laut einer Studie der National Library of Medicine (NLM) vom Februar 2024 wurden beispielsweise im Jahr 2023 3,2 Millionen Hüft- und Knieoperationen durchgeführt. Darüber hinaus stiegen die Fördermittel für innovative Forschung zwischen 2021 und 2023 sprunghaft an und demonstrierten damit die Widerstandsfähigkeit der Branche, wobei die Zahlen von 2021 bis 2023 einen Rekordwert erreichten. Dieses steigende Operationsvolumen und die zunehmenden Forschungsmittel spiegeln die wachsende Verbreitung hochentwickelter Technologien wider und festigen die Marktchancen in den USA.

Der kanadische Markt für Knochenschneidetechnologien dürfte rasant wachsen, angetrieben durch die alternde Bevölkerung und die steigende Anzahl orthopädischer Eingriffe. Laut einem Bericht von Statistique Canada vom April 2022 leben in Kanada rund 861.000 Menschen im Alter von 85 Jahren und älter. Diese wachsende Zahl älterer Menschen erfordert spezialisierte orthopädische und traumatologische Versorgung, was die Nachfrage nach fortschrittlichen Knochenschneidetechnologien für chirurgische Eingriffe direkt erhöht. Darüber hinaus fördern staatliche Maßnahmen zur Verbesserung der chirurgischen Einrichtungen und der Einsatz präzisionsgefertigter Medizingeräte das Marktwachstum im ganzen Land.

Handelsdaten zu Medizinprodukten im Jahr 2023

Land | TradeFlow | Produktbeschreibung | Handelswert 1000 USD |

UNS | Export | Medizinische Diagnosegeräte und -apparate | 64.346,28 |

Kanada | Export | Medizinische Diagnosegeräte und -apparate | 3.271,83 |

UNS | Import | Instrumente und Geräte, die in der Medizin verwendet werden | 19.524.852,48 |

Kanada | Import | Instrumente und Geräte, die in der Medizin verwendet werden | 1.706.884,72 |

Quelle: WITS, 2023

Einblicke in den asiatisch-pazifischen Markt

Der Markt für Knochenschneidetechnologien im asiatisch-pazifischen Raum expandiert rasant und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % wachsen. Einflussfaktoren sind die alternde Bevölkerung, die Zunahme orthopädischer Eingriffe mit komplexen Knochentrennungen sowie erhebliche Investitionen in hochentwickelte Schneidwerkzeuge wie Ultraschall- und Laserschneidsysteme. Das Wachstum wird sich in Schwellenländern fortsetzen, da Anwender, die bisher wenig Erfahrung mit diesen Präzisionstechnologien haben, diese nun einsetzen, um das steigende Operationsvolumen zu bewältigen.

China wird voraussichtlich den größten Markt für Knochenschneidetechnologien im asiatisch-pazifischen Raum halten. Dies ist auf die Modernisierung von Operationssälen in zahlreichen Krankenhäusern in den meisten Provinzen sowie auf die Förderung umweltfreundlicher Produktions- und Lieferrichtlinien zurückzuführen, die sowohl im öffentlichen als auch im privaten Sektor grüne Fertigungs- und Fördermaßnahmen für lasergestützte Knochenoperationen unterstützen. Laut einer Analyse der National Library of Medicine (NLM) vom März 2025 sind in China 70 Millionen Osteoporose-Patienten registriert, die innovative orthopädische Verfahren und minimalinvasive chirurgische Behandlungen benötigen. Dies wiederum steigert die Nachfrage nach präzisionsbasierten und energieeffizienten Schneidetechnologien für Knochen in großen Gesundheitseinrichtungen des Landes.

Japan ist aufgrund seiner alternden Bevölkerung auch führend auf dem Markt für Knochenchirurgie-Technologien. Laut einem Bericht des Weltwirtschaftsforums vom September 2023 treibt jeder zehnte Mensch ab 80 Jahren die Nachfrage nach Gelenkersatz und orthopädischer Versorgung an. Der japanische Markt ist zudem technologisch hochentwickelt und zeichnet sich durch die rasche Einführung roboterassistierter Operationssysteme in großen Krankenhäusern aus. Künstliche Intelligenz in Verbindung mit Operationsrobotern erhöht die Präzision und sorgt für bessere Behandlungsergebnisse, insbesondere für ältere Patienten, und verbessert so das Gesundheitssystem insgesamt.

Einblicke in den europäischen Markt

Der Markt für Knochenchirurgie-Technologien in Europa ist ein etablierter und stetig wachsender Markt, begünstigt durch eine fortschrittliche Gesundheitsinfrastruktur, eine Vielzahl orthopädischer Eingriffe und eine zunehmend alternde Bevölkerung. Wesentliche Treiber sind die steigende Häufigkeit altersbedingter Erkrankungen wie Osteoporose und Arthrose, die Gelenkersatz und Wirbelsäulenversteifungen erforderlich machen. Ein wichtiger Trend ist die rasante Verbreitung robotergestützter Operationssysteme und patientenspezifischer Instrumente, die die Präzision der Operationen verbessern und die Genesungszeit verkürzen.

Deutschland ist führend auf dem europäischen Markt für Knochenchirurgie-Technologien. Treiber dieser Entwicklung sind die alternde Bevölkerung, steigende Gesundheitsausgaben und die frühe Einführung robotergestützter Operationssysteme. Laut dem Destatis-Bericht vom Dezember 2022 leben in Deutschland vier Millionen Menschen über 67 Jahre, was die anhaltend hohe Nachfrage nach Gelenkersatz unterstreicht. Die Bundesärztekammer entwickelt zudem aktiv Leitlinien und integriert fortschrittliche Technologien in die Standardversorgung. Dadurch schafft sie ein innovationsfreundliches Umfeld und festigt ihre Marktführerschaft.

Frankreich ist aufgrund hoher Investitionen in die Modernisierung von Krankenhäusern und der hohen Anzahl orthopädischer Eingriffe auch führend auf dem europäischen Markt für Knochenchirurgie-Technologien. Die französische Gesundheitsbehörde ANCH betont die Bedeutung der Bewertung und Kostenerstattung fortschrittlicher Medizinprodukte, die nachweislich verbesserte klinische Ergebnisse erzielen. Daten des französischen Ministeriums für Solidarität und Gesundheit belegen zudem einen kontinuierlichen Anstieg der Ausgaben für moderne chirurgische Geräte. Dieser Ansatz kombiniert kosteneffiziente Technologien mit steigenden Eingriffszahlen bei Knie- und Hüftgelenksersatz und schafft so einen stabilen Markt.

Wichtigste Marktteilnehmer im Bereich Knochenschneidetechnologien:

- Medtronic plc (Irland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Johnson & Johnson (DePuy Synthes) (USA)

- Stryker Corporation (USA)

- Zimmer Biomet Holdings, Inc. (USA)

- Smith & Nephew plc (Vereinigtes Königreich)

- B. Braun Melsungen AG (Deutschland)

- Integer Holdings Corporation (Greatbatch Medical) (USA)

- Nuvasive, Inc. (USA)

- Globus Medical, Inc. (USA)

- Aesculap, Inc. (B. Braun) (USA)

- KLS Martin Gruppe (Deutschland)

- Dentsply Sirona (USA)

- Orthofix Medical Inc. (USA)

- MicroAire Chirurgische Instrumente (USA)

- Bone Support AB (Schweden)

- Arthrex, Inc. (USA)

- Olympus Corporation (Japan)

- Jeil Medical Corporation (Südkorea)

- Chirurgisch (Indien)

- MSC Medical Sdn Bhd (Malaysia)

- Medtronic ist führend im Bereich robotergestützter und navigationsgestützter Knochenchirurgie mit Systemen wie Mazor X und StealthStation. Diese Technologien bieten Chirurgen präzise, 3D-gestützte Echtzeit-Navigation für Wirbelsäulen- und orthopädische Eingriffe und ermöglichen minimalinvasive Techniken, die die Genauigkeit und die Behandlungsergebnisse im wettbewerbsintensiven Markt für chirurgische Robotik verbessern. Darüber hinaus investierte das Unternehmen im Jahr 2024 2,7 Milliarden US-Dollar in Forschung und Entwicklung, um die Nachfrage zu steigern und den Bedürfnissen der Patienten gerecht zu werden.

- DePuy Synthes revolutioniert die Knochenchirurgie mit seiner VELYS Digital Surgery Plattform. Diese Plattform kombiniert robotergestützte Technologie mit intelligenten Instrumenten und patientenspezifischen Führungshilfen für eine präzise Knochenresektion bei Gelenkersatzoperationen und treibt damit den strategischen Wandel hin zu einer vernetzten, datengestützten orthopädischen Chirurgie voran.

- Die Stryker Corporation ist ebenfalls ein Akteur auf dem Markt für Knochenschneidetechnologien. Das Unternehmen verzeichnete ein signifikantes Wachstum und erzielte 2024 einen weltweiten Umsatz von 22,6 Milliarden US-Dollar. Das Mako SmartRobotics-System nutzt einen CT-basierten 3D-Operationsplan, um einen Roboterarm bei hochpräzisen und personalisierten Knochenresektionen für Gelenkersatzoperationen zu unterstützen. Diese Plattform konzentriert sich auf haptisch geführtes Schneiden und hat einen neuen Standard für Genauigkeit gesetzt.

- Zimmer Biomet ist Marktführer im Bereich der Knochenschneidetechnologien und integriert Robotik und intelligente Implantate für innovative Knochenschnittverfahren. Die ROSA-Robotikplattform wird mit spezialisierten Instrumenten kombiniert, um eine datengestützte Knochenresektion auf Basis personalisierter Operationspläne zu ermöglichen. Diese strategische Initiative gewährleistet präzise intraoperative Schnitte und optimiert so langfristig die Patientenergebnisse.

- Smith & Nephew setzt mit seinem CORI-Chirurgiesystem neue Maßstäbe in der Knochenchirurgie. Diese handgeführte, robotergestützte Plattform nutzt intraoperative Bildgebung für präzise Knochenresektionen bei Knie- und Hüftgelenksersatz und bietet eine kompakte und effiziente Alternative zu größeren Konsolen. Sie ermöglicht schnellere und flexiblere Operationsabläufe.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Knochenschneidetechnologien:

Der globale Markt für Knochenschneidetechnologien ist hart umkämpft. Die meisten Anbieter stammen aus den USA und Europa und beherrschen über ein Drittel des Gesamtmarktes. Diese großen Unternehmen investieren in Forschung und Entwicklung sowie in digitale Elemente der Chirurgie (Robotik, KI-gestützte Chirurgie usw.) und strategische Akquisitionen, um ihre Marktführerschaft zu sichern. So gab beispielsweise Xtant Medical im Juli 2025 eine endgültige Vereinbarung zum Verkauf seiner Wirbelsäulenimplantate, darunter Coflex und CoFix (allesamt ausländische Geschäftsbereiche), an Companion Spine bekannt. Angesichts des zunehmenden Wettbewerbs investieren die globalen Akteure weiterhin in die Wachstumsmärkte des Gesundheitswesens, erweitern ihr chirurgisches Portfolio und passen sich den Trends zu minimalinvasiven und patientenspezifischen Eingriffen an.

Unternehmenslandschaft des Marktes für Knochenschneidetechnologien:

Neueste Entwicklungen

- Im Oktober 2025 schloss Zimmer Biomet Holdings, Inc. die Übernahme von Monogram Technologies ab, einem KI-gestützten Unternehmen für orthopädische Robotik der nächsten Generation. Durch die Akquisition erweitert das Unternehmen sein umfangreiches Portfolio an orthopädischer Robotik und ermöglicht Analysen und Lösungen, die den Anforderungen von Chirurgen vor, während und nach Operationen gerecht werden.

- Im Mai 2025 plant Surgify Medical , seine Forschung und andere Aktivitäten in Europa und den USA mit seiner Knochenschneidetechnologie auszuweiten, die das Weichgewebe bei Eingriffen an Hals, Kopf und Wirbelsäule schützt.

- Im März 2025 präsentierte Johnson & Johnson MedTech , ein weltweit führendes Unternehmen für orthopädische Technologien und Lösungen, seine neueste Innovation im Bereich der digitalen Orthopädie auf der Jahrestagung 2025 der American Academy of Orthopaedic Surgeons in San Diego, Kalifornien.

- Report ID: 7785

- Published Date: Oct 20, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.