Marktausblick für USV-Anlagen in Rechenzentren:

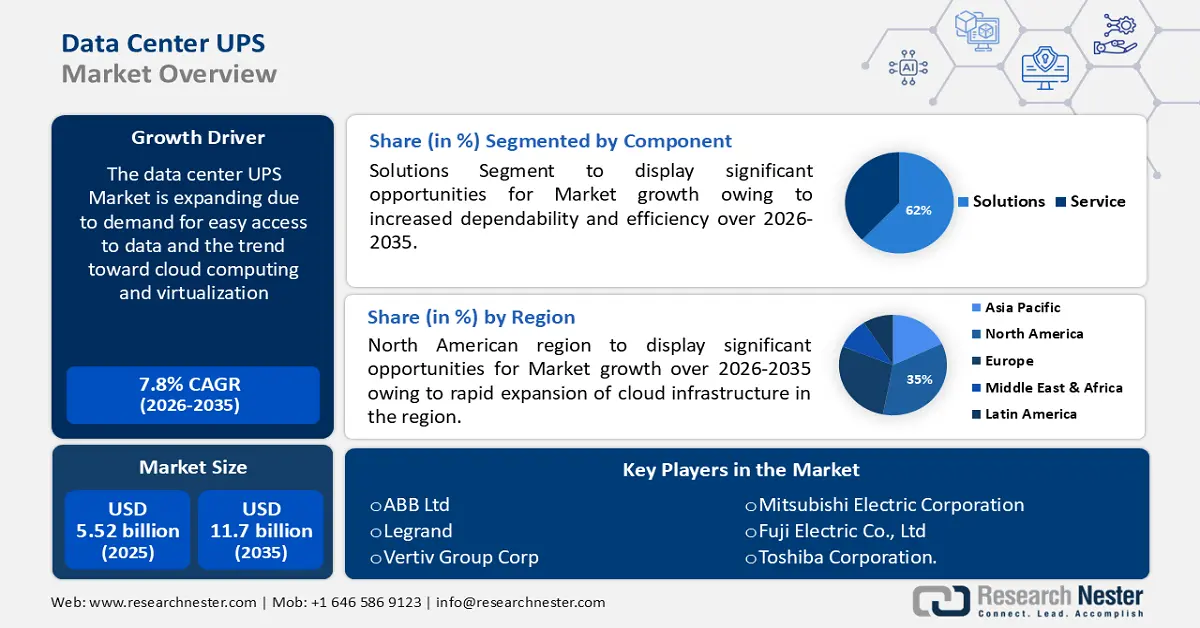

Der Markt für USV-Systeme für Rechenzentren hatte im Jahr 2025 ein Volumen von 5,52 Milliarden US-Dollar und wird bis 2035 voraussichtlich 11,7 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 7,8 % verzeichnet. Im Jahr 2026 wird der Branchenwert der USV-Systeme für Rechenzentren auf 5,91 Milliarden US-Dollar geschätzt.

Die Nachfrage nach einfachem Datenzugriff und der Trend zu Cloud Computing und Virtualisierung dürften den Markt im Prognosezeitraum antreiben. Die zunehmende Nutzung digitaler Dienste, die Allgegenwärtigkeit des digitalen Zeitalters und die zunehmende Digitalisierung, insbesondere in Entwicklungsländern, werden zum Wachstum des USV-Marktes für Rechenzentren beitragen. Darüber hinaus könnte die Sorge vor Datenverlusten bei einem Stromausfall die Nachfrage nach kontinuierlicher Stromversorgung für Rechenzentren erhöhen.

Im 4. Quartal 2023 stiegen die weltweiten Ausgaben für Cloud-Infrastrukturdienste im Vergleich zum Vorjahr um 19 % auf 78,1 Milliarden US-Dollar, ein Anstieg von 12,3 Milliarden US-Dollar. Um Dienste bereitzustellen, die die Nachfrage nach USV steigern, müssen Cloud-Dienste im Internet verfügbar sein.

Schlüssel USV für Rechenzentren Markteinblicke Zusammenfassung:

Regionale Highlights:

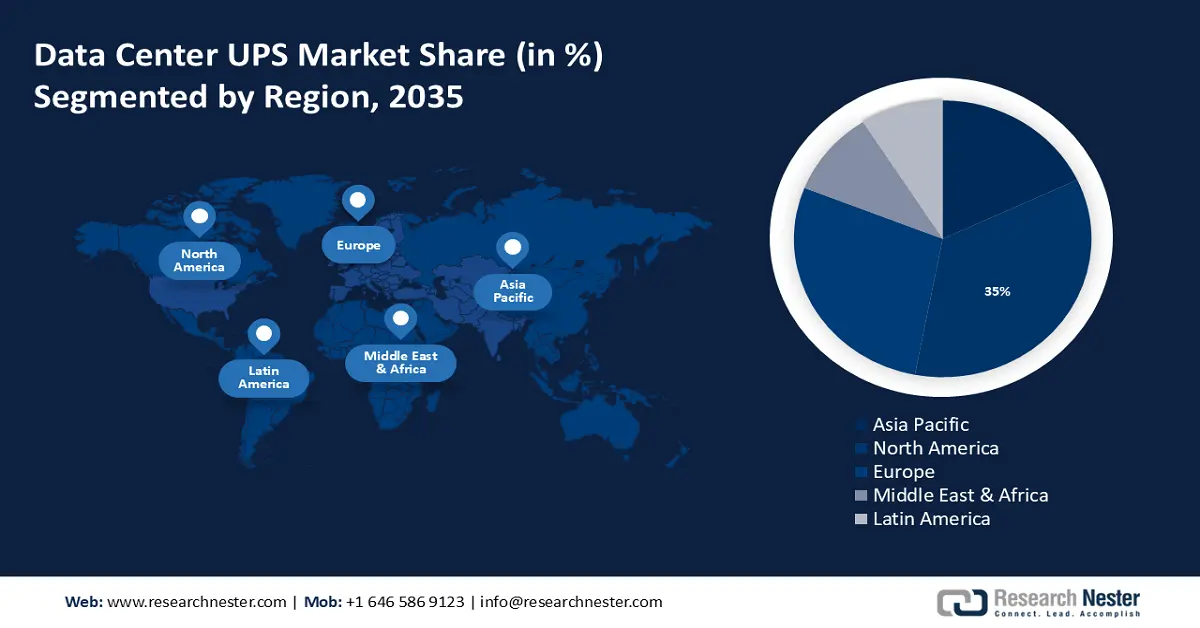

- Der nordamerikanische Markt für Rechenzentrums-UPS wird bis 2035 einen Marktanteil von über 35 % erreichen, angetrieben durch den rasanten Ausbau der Cloud-Infrastruktur und der IT- und Telekommunikationsbranche.

Segmenteinblicke:

- Das Lösungssegment im USV-Markt für Rechenzentren wird voraussichtlich bis 2035 einen Marktanteil von 62 % erreichen, angetrieben durch den Fokus auf Energieeffizienz und fortschrittliche Energiemanagementfunktionen in USV-Systemen.

- Das IT- und Telekommunikationssegment im USV-Markt für Rechenzentren wird voraussichtlich bis 2035 einen Marktanteil von 25 % erreichen, angetrieben durch den steigenden Datenverkehr und Speicherbedarf im IT- und Telekommunikationssektor.

Wichtige Wachstumstrends:

- Wachsender Rechenzentrumsbau für eine zuverlässige Stromversorgung

- Fernverwaltungslösungen für sich entwickelnde Branchenanforderungen

Große Herausforderungen:

- Hohe Anschaffungskosten schränken die Einführung stark ein

- Die Verwendung umweltschädlicher Materialien und veralteter Modelle wirkt sich negativ auf die Umwelt aus

Hauptakteure: ABB Ltd, Legrand, Vertiv Group Corp, Delta Electronics, Inc., Schneider Electric SE, Huawei Technologies Co., Ltd., Power Innovations International, Inc./L ITEON Group, KOHLER Uninterruptible Power Limited, SOCOMEC Mitsubishi Electric Corporation.

Global USV für Rechenzentren Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,52 Milliarden USD

- Marktgröße 2026: 5,91 Milliarden USD

- Prognostizierte Marktgröße: 11,7 Milliarden USD bis 2035

- Wachstumsprognosen: 7,8 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (35 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Japan, Deutschland, Singapur

- Schwellenländer: China, Indien, Singapur, Japan, Südkorea

Last updated on : 17 September, 2025

Wachstumstreiber und Herausforderungen für den USV-Markt für Rechenzentren:

Wachstumstreiber

- Wachsender Rechenzentrumsbau für zuverlässige Stromversorgung – Das Wachstum von Rechenzentren unterstreicht die Bedeutung einer stabilen Stromversorgungsinfrastruktur für die Datenintegrität und den kontinuierlichen Betrieb. Der steigende Bedarf an zuverlässigen Datenverarbeitungs- und Speicherlösungen spiegelt sich im Boom der Baubranche wider.

Investitionen in robuste Stromversorgungssysteme, beispielsweise in redundante Stromversorgungen und Notstromaggregate, zeigen das Engagement der Branche, angesichts der rasant wachsenden digitalen Infrastruktur eine unterbrechungsfreie Betriebszeit aufrechtzuerhalten. Laut der US-Energieinformationsbehörde wird der Energiebedarf der USA im Jahr 2022 voraussichtlich 4.027 Milliarden Kilowattstunden erreichen – ein Rekordwert. - Fernverwaltungslösungen für sich entwickelnde Branchenanforderungen – Der steigende Bedarf an flexiblem Energiemanagement fördert den Einsatz von Fernüberwachungstools, die Skalierbarkeit und Zuverlässigkeit verbessern. Dies entspricht den sich ändernden Anforderungen der Branche und bietet potenzielle Perspektiven für den USV-Markt für Rechenzentren.

Beispielsweise können USV-Systeme mit Fernüberwachungsfunktionen Ausfallzeiten reduzieren, indem sie Stromprobleme proaktiv erkennen und beheben. Als Reaktion auf veränderte Betriebsanforderungen gibt es einen Trend zu widerstandsfähigeren und effizienteren Stromversorgungslösungen. Wie die Analysten von Research Nester beobachteten, erzielte die Branche der Fernüberwachungs- und -verwaltungstools im Jahr 2022 weltweit einen Umsatz von rund 840 Millionen US-Dollar. - Zunehmender Einsatz von IoT und KI für unterbrechungsfreie Stromversorgung – Der zunehmende Einsatz von KI und IoT in Rechenzentren gewährleistet eine reibungslose Stromversorgung und unterstützt die Betriebseffizienz. Dieses Muster fördert Innovationen in der Branche der unterbrechungsfreien Stromversorgung (USV) und führt zur Entwicklung spezialisierter Produkte, die den sich ändernden Infrastrukturanforderungen gerecht werden. Intelligente USV-Systeme mit prädiktiver Analytik können beispielsweise Stromschwankungen vorhersehen und das Ausfallrisiko proaktiv reduzieren, was den dynamischen Anforderungen moderner Rechenzentrumsumgebungen entspricht.

Der USV-Markt für Rechenzentren wächst und entwickelt sich aufgrund dieser dynamischen Entwicklung. Die Integration von KI in den Rechenzentrumsbetrieb wirft Fragen zu Transparenz und Verantwortlichkeit auf. Nachhaltigkeit beeinflusst auch KI-Entscheidungen in Rechenzentren, da ressourcenintensive Arbeitslasten fortschrittliche Kühlsysteme erfordern, was bis 2030 zu einem prognostizierten Anstieg des Energieverbrauchs um 12 % führen wird.

Herausforderungen

- Hohe Anschaffungskosten schränken die Einführung stark ein – Eines der Haupthindernisse für den breiten Einsatz von unterbrechungsfreien Stromversorgungssystemen (USV) in Rechenzentren sind die hohen Anschaffungskosten. Die erheblichen Anschaffungskosten für USV-Lösungen stellen insbesondere für kleinere Unternehmen eine finanzielle Belastung dar. Dies könnte die Integration wichtiger Elemente der Stromversorgungsinfrastruktur behindern und deren Einsatz in Rechenzentrumsumgebungen verzögern.

- Die Verwendung umweltschädlicher Materialien und veralteter Modelle wirkt sich negativ auf die Umwelt aus – Die Rechenzentrumsbranche steht aufgrund veralteter USV-Systeme mit umweltschädlichen Komponenten vor Nachhaltigkeitsproblemen. Die Einhaltung von Vorschriften und die zunehmende Neigung der Verbraucher zu umweltfreundlichen Produkten sind unerlässlich. Dies könnte den Markt für ältere USV-Anlagen schrumpfen lassen und teure Modernisierungen zur Einhaltung der Umweltvorschriften erforderlich machen.

Marktgröße und Prognose für Rechenzentrum-USVs:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

7,8 % |

|

Marktgröße im Basisjahr (2025) |

5,52 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

11,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Rechenzentrum-USV:

Analyse der Rechenzentrumsgrößensegmente

Das Segment der großen Rechenzentren im USV-Markt dürfte im Prognosezeitraum den größten Umsatzanteil erzielen. Große Rechenzentren nutzen zentralisierte, leistungsstarke USV-Systeme, um kritische IT-Geräte vor Stromausfällen zu schützen. Diese Systeme verfügen über die neueste Stromschutztechnologie und erreichen so ein Höchstmaß an Effizienz und Zuverlässigkeit.

Die Online-Doppelumwandlung ist die zuverlässigste USV-Art für Rechenzentren, da sie in verschiedenen Eingangssituationen, einschließlich der Stromversorgung durch Notstromaggregate, eine computergerechte Leistung für die Viruslast liefert. Der Markt dürfte aufgrund des weltweiten Ausbaus von Rechenzentren , Investitionen in Anlagen und staatlicher Kampagnen zur Förderung energieeffizienter Rechenzentren wachsen. Wie beobachtet, erzielte die globale Rechenzentrumsbaubranche im Jahr 2023 einen Umsatz von rund 229 Milliarden US-Dollar.

Komponentensegmentanalyse

Das Segment Lösungen wird bis 2035 voraussichtlich einen Marktanteil von über 62 % bei USV-Anlagen für Rechenzentren erreichen. Die Lösungen für Rechenzentren bieten erhöhte Zuverlässigkeit und Effizienz. USV-Lösungen fördern deren Einsatz. Energieeffizienz ist ein zentraler Aspekt bei der Entwicklung moderner USV-Systeme. Sie verfügen über ausgeklügelte Energiesparmodi, Energieverwaltungsfunktionen und hocheffiziente Komponenten. USV-Systeme verbessern den Stromverbrauch, reduzieren Energieverschwendung und helfen, Betriebskosten zu senken. Die Energieeffizienz neuer energieeffizienter USV-Systeme liegt zwischen 92 % und 95 %. Sie unterstützen Unternehmen zudem bei der Erreichung ihrer Umweltziele, indem sie ihren Energieverbrauch und ihren CO2-Fußabdruck reduzieren.

Anwendungssegmentanalyse

Im USV-Markt für Rechenzentren dürfte der IT- und Telekommunikationssektor bis 2035 einen Umsatzanteil von über 25 % erreichen. Der steigende Datenverkehr und Speicherbedarf im IT- und Telekommunikationssektor haben die Nachfrage nach USV-Systemen für Rechenzentren erhöht. Mit der steigenden Nachfrage nach Datenspeicherung und -verarbeitung benötigen Rechenzentren zuverlässige Stromversorgungslösungen, um die steigenden Datenmengen zu bewältigen.

Es wird erwartet, dass die weltweite Datenerstellung, -erfassung, -kopie und -nutzung im Jahr 2020 deutlich zunehmen wird. Für 2020 wird ein Volumen von 64,2 Terabyte prognostiziert. In den nächsten fünf Jahren bis 2025 wird mit einem Anstieg der weltweiten Datenerstellung auf über 180 Terabyte gerechnet. USV-Systeme gewährleisten die Stromversorgung der Rechenzentrumsinfrastruktur und unterstützen die effiziente Handhabung und Speicherung von Daten.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Größe des Rechenzentrums |

|

Komponente |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des USV-Marktes für Rechenzentren:

Markteinblicke Nordamerika

Die nordamerikanische Industrie wird bis 2035 voraussichtlich mit 35 % den größten Umsatzanteil halten. Der schnelle Ausbau der Cloud-Infrastruktur trägt zum regionalen Wachstum bei. Darüber hinaus wirkt sich die florierende IT- und Telekommunikationsbranche positiv auf die Branchenlandschaft in Nordamerika aus. Cloudscene schätzt, dass es bis 2022 in den USA über 2.000 Rechenzentren geben wird, was einen riesigen Markt für USV-Lösungen schaffen wird.

Die Stromversorgung der in den USA neu gebauten Rechenzentren soll im Jahr 2022 1,9 Gigawatt erreicht haben – ein Anstieg von 52,8 % gegenüber dem Vorjahr. Diese Entwicklung zeigt, wie der Bedarf an Rechenzentren in den USA steigt und damit auch die Nachfrage auf dem Markt ankurbelt.

Darüber hinaus wird Kanada IoT, Blockchain, KI und andere Spitzentechnologien nutzen, um künftig mehr Smart Cities zu bauen, was zu einer größeren Datengenerierung führen wird. Mehr als 225 Städte haben Interesse bekundet, die Vorteile des Plans zu erkunden, indem sie ihre Bewerbungen für die 2017 eingeführte Smart Cities Challenge der kanadischen Regierung einreichten. Dies deutet auf den Wunsch hin, in Zukunft weitere Smart Cities zu etablieren. Die flächendeckende Verbreitung von Smart-Geräten, die über Smartphone-Apps verwaltet werden, würde durch die Einführung von 5G-Edge-Cloud-Netzwerken und -Diensten sowie anderer schnellerer Netzwerktechnologien in Smartphones ermöglicht und so die Marktnachfrage ankurbeln.

Einblicke in den europäischen Markt

Auch in Europa wird der USV-Markt für Rechenzentren im Prognosezeitraum aufgrund des Wachstums im E-Commerce und in der Logistik stark wachsen. Einer der Haupttreiber für den USV-Markt in Europa sind wachsende Industrien und Produktionsanlagen. Da Hyperscaler, Startups und Unternehmen nach Räumlichkeiten suchen, die ihren Cloud- und KI-Anforderungen gerecht werden, wird die Nachfrage nach Rechenzentren in Europa bis 2024 voraussichtlich um 440 MW steigen.

Unternehmen suchen zunehmend nach Standorten mit unterbrechungsfreien Computerdiensten. Grund dafür ist die zunehmende Nutzung neuer Geräte und der Ausbau eines 5G-Netzes, das die für die optimale Nutzung dieser Geräte erforderlichen Geschwindigkeiten bereitstellt. Laut Angaben der Bundesnetzagentur deckten 5G-Netze im Oktober 90 % des deutschen Territoriums ab, verglichen mit 79 % im Oktober 2023.

Großbritannien strebt laut einem Artikel der Internationalen Energieagentur (IEA) bis 2050 Netto-Null-Emissionen und bis 2030 eine Reduzierung der Treibhausgasemissionen der gesamten Wirtschaft um mindestens 68 % gegenüber dem Stand von 1990 an. Insbesondere Rechenzentren

voraussichtlich bis etwa 2030 CO2-Neutralität erreichen

Frankreich liegt in Europa bei der Entwicklung digitaler Produkte vor Deutschland und Großbritannien. Die Mehrheit der französischen Unternehmen geht davon aus, dass die Umstellung auf digitale Produkte die Verwaltung ihrer Produktpalette stark beeinflussen wird. Darüber hinaus sind französische Unternehmen in dieser Hinsicht führend: Fast 40 % von ihnen nutzen Datenerkenntnisse für ihre Produktplanung.

Akteure auf dem USV-Markt für Rechenzentren:

- Eaton Corporation plc

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- ABB Ltd

- Legrand

- Vertiv Group Corp

- Delta Electronics, Inc.

- Schneider Electric SE

- Huawei Technologies Co., Ltd.

- Power Innovations International, Inc./LITEON Group

- KOHLER Uninterruptive Power Limited

Führende Marktteilnehmer ergreifen Maßnahmen, um ihre Marktanteile anorganisch zu steigern. Es wird erwartet, dass diese Bemühungen zu einer stetigen Expansion in diesem Bereich führen werden. Marktteilnehmer setzen traditionell auf Übernahmen, Fusionen und Partnerschaften, um ihre globale Reichweite zu erweitern und in unentdeckte Märkte vorzudringen.

Neueste Entwicklungen

- ABB Ltd hat MegaFlex DPA (Decentralized Parallel Architecture) USV-Lösungen für den indischen Markt eingeführt. Das ABB EcoSolutionsTM-Portfolio umfasst die erste nachhaltige USV, die dem ABB-Kreislaufkonzept entspricht. Ihr minimaler Platzbedarf und ihr maximaler Wirkungsgrad eignen sich für hochdichte Computerumgebungen.

- Delta Electronics, Inc. nahm an der China International Industrial Fair 2023 (CIIF 2023) in Shanghai teil. Unter dem Motto „Delta Net Zero Factories“ präsentierte Delta seinen Stand in drei Bereichen: „Green Manufacturing“, „Smart Health Office“ und „Factory Microgrid“. Über 200.000 Besucher besuchten die fünftägige Veranstaltung. Zahlreiche Besucher des Standes zeigten Interesse an den Stromversorgungslösungen für Industrie und Rechenzentren.

- Report ID: 6171

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.