Marktausblick für COPD-Therapeutika:

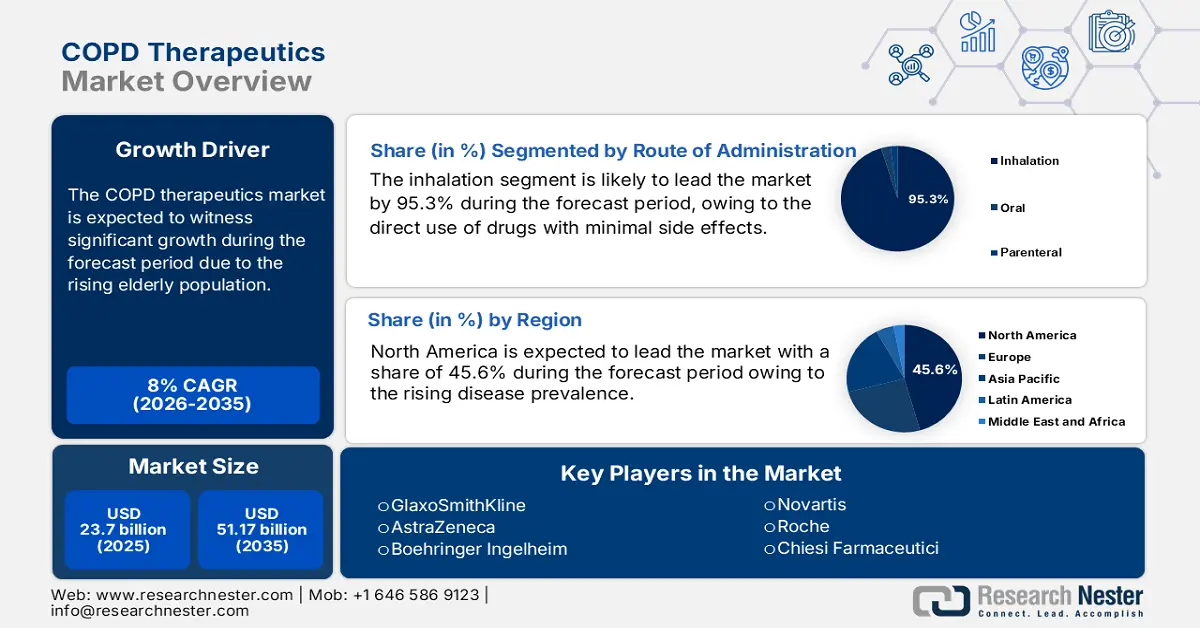

Der Markt für COPD-Therapeutika wurde im Jahr 2025 auf 23,7 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 51,17 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für COPD-Therapeutika auf 25,6 Milliarden US-Dollar geschätzt.

Der Markt für COPD-Therapeutika wird durch eine große und stetig wachsende Zahl von Patienten weltweit angetrieben. Laut Statistiken der Weltgesundheitsorganisation (WHO) vom November 2024 wird die Zahl der Todesfälle durch COPD im Jahr 2021 auf 3,5 Millionen geschätzt, womit COPD die vierthäufigste Todesursache ist. Diese weite Verbreitung führt zu einer kontinuierlichen und hohen Nachfrage nach Medikamenten. Die Lieferkette für diese Arzneimittel ist international integriert und umfasst die Herstellung von pharmazeutischen Wirkstoffen (APIs) sowie die Produktion komplexer Inhalationssysteme wie Inhalatoren. Der Großteil der API-Herstellung findet in Asien statt, wobei die USA der Hauptimporteur sind.

Die Investitionen in Forschung, Entwicklung und Anwendung sind hoch, da die National Institutes of Health (NIH) beträchtliche Summen in die Forschung zu Atemwegserkrankungen investiert haben. So zeigt beispielsweise der IBEF-Bericht vom Mai 2025, dass im Zeitraum 2022–2024 261.900 Crore Rupien in Indiens Gesundheits- und Pharmaindustrie investiert wurden. Dies hat das Arzneimittelentwicklungssystem des Landes, die Kapazitäten für klinische Forschung und Innovationen in der Inhalationstherapie gestärkt. Ein Teil dieser Mittel floss in die Entwicklung und den Ausbau von Lösungen für die Atemwegsversorgung, darunter COPD-Therapeutika wie Inhalatoren, Bronchodilatatoren und Kombinationspräparate.

Markt für COPD-Therapeutika – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Alterung der Bevölkerung: Die wachsende Zahl von Menschen über 60 Jahren ist der Haupttreiber für die Marktnachfrage, da COPD in dieser Altersgruppe weit verbreitet ist. Laut einem Bericht der CDC vom Mai 2025 werden voraussichtlich fast 3,8 % der 18-Jährigen mit COPD diagnostiziert. Dieser demografische Wandel führt zu einem Anstieg der Zahl chronisch kranker Patienten, die eine Langzeittherapie benötigen. Dieser Trend erfordert skalierbare Gesundheitsmodelle und Therapien, die speziell auf ältere Menschen zugeschnitten sind, wie beispielsweise benutzerfreundliche Inhalatoren. Dies treibt die Forschung und Entwicklung hin zu patientenzentrierten Lösungen voran und schafft ein stabiles, langfristiges Marktwachstum.

- Anhaltende Umweltrisikofaktoren: Neben dem Rauchen sind Umwelteinflüsse in einigen Ländern der Hauptgrund für das Auftreten von COPD. Laut einer Studie der National Library of Medicine (NLM) vom Mai 2022 sind 14 % der COPD-Fälle auf Arbeitsplatzverschmutzung zurückzuführen, die mit Stäuben, Dämpfen und Chemikalien einhergeht. Auch die Luftverschmutzung in Haushalten, beispielsweise durch feste Brennstoffe zum Kochen, ist eine Ursache und betrifft Milliarden von Menschen. Dadurch erhöht sich das Risiko über Raucher hinaus, was insbesondere in Schwellenländern zu einem erhöhten Bedarf führt und die Notwendigkeit von Maßnahmen im Bereich der öffentlichen Gesundheit neben pharmazeutischen Lösungen zur Bewältigung der zunehmenden Krankheitslast unterstreicht.

- Die Entwicklung der Behandlungsleitlinien: Der jährlich aktualisierte GOLD-Strategiebericht beeinflusst direkt das Verschreibungsverhalten und die Arzneimittelnachfrage. Der konsequente Fokus auf die Reduzierung von Exazerbationen hat den Wandel von Monotherapien hin zu LAMA/LABA-Kombinations- und Dreifachtherapien vorangetrieben. Beispielsweise dient das neu definierte ABCD-Bewertungsinstrument von GOLD als Grundlage für die Eskalation der Therapie und die Bestimmung der Therapieintensivierung, wobei die Exazerbationsanamnese ein wichtiger Faktor für die Therapieauswahl ist. Dies führt zu einem direkten, regelbasierten Bedarf an effizienteren und wertvolleren Kombinationspräparaten und beeinflusst weltweit den Marktzugang und die Kostenerstattung.

Prozentsatz der COPD-Fälle nach Geschlecht im Jahr 2023

Faktor | Prozentsatz |

Männer | 3.4 |

Frauen | 4.1 |

Quelle: CDC, Mai 2025

Prozentsatz der COPD-Fälle nach Altersgruppe im Jahr 2023

Altersgruppe | Prozentsatz |

18-24 | 0,4 |

25-44 | 1.4 |

45-54 | 2.9 |

55-64 | 7.4 |

65-74 | 8.9 |

75 und darüber | 10,5 |

Quelle: CDC, Mai 2025

Herausforderungen

- Patentablauf und Generikakonkurrenz: Der Markt wird stark vom Ablauf von Arzneimittelpatenten beeinflusst. Verliert ein führendes Produkt seinen Patentschutz, sieht es sich Herausforderungen wie der sofortigen Konkurrenz durch kostengünstigere Generika gegenüber. Dieser Umsatzrückgang reduziert die verfügbaren Mittel für die Forschung an neuen Therapien und Medikamenten. Darüber hinaus stellt der Preiswettbewerb ein erhebliches Hindernis für den Erfolg neuer, innovativer Therapien dar, da diese – selbst wenn sie bequemer oder wirksamer sind – preislich mit etablierten Generika konkurrieren müssen.

- Hohe Kosten und Komplexität klinischer Studien: Die Durchführung klinischer Studien für COPD-Therapien ist äußerst anspruchsvoll und kostspielig. Die Studien müssen über lange Zeiträume laufen und eine große Anzahl von Patienten umfassen, um nachzuweisen, dass ein Medikament Krankheitsschübe minimieren kann. Dies erfordert ein riesiges weltweites Netzwerk von Studienzentren, weshalb die Rekrutierung von Patienten ein erhebliches Hindernis darstellt. Hinzu kommt das hohe Risiko eines Scheiterns in späten Entwicklungsphasen.

Marktgröße und Prognose für COPD-Therapeutika:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8% |

|

Marktgröße im Basisjahr (2025) |

23,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

51,17 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für COPD-Therapeutika:

Segmentanalyse nach Verabreichungsweg

Die Inhalation ist das dominierende Segment und wird voraussichtlich bis 2035 einen Marktanteil von 95,3 % erreichen. Dieses Segment zeichnet sich durch die direkte Anwendung von Medikamenten in der Lunge aus, die eine schnelle Wirkung bei minimalen systemischen Nebenwirkungen ermöglicht. Die NIH hebt hervor, dass die Inhalationstherapie das Schlüsselprodukt in der COPD-Behandlung ist, da sie direkt am Wirkort wirkt. Diese Methode ist sowohl für die tägliche Erhaltungstherapie als auch für die schnelle Linderung akuter Symptome unerlässlich und gilt daher als Goldstandard in der Behandlung dieser Atemwegserkrankung.

Produktsegmentanalyse

Innerhalb des Produktsegments dominieren Inhalatoren den Markt und werden voraussichtlich bis 2035 einen bedeutenden Marktanteil erreichen. Diese Dominanz beruht auf ihrer Effektivität bei der direkten Wirkstoffabgabe in die Lunge, was zu einem schnellen Wirkungseintritt und reduzierten systemischen Nebenwirkungen führt. Geräte wie Trockenpulverinhalatoren (DPIs) und Dosieraerosole (pMDIs) sind unerlässlich für die Behandlung chronischer Erkrankungen, die eine tägliche Langzeitmedikation erfordern. Laut einer Studie der National Library of Medicine (NLM) vom Juli 2024 deckeln Unternehmen die Kosten für inhalatorbasierte Therapien auf 35 US-Dollar pro Monat. Diese Preisdeckelung verbessert die Bezahlbarkeit der Behandlung und erweitert den Zugang der Patienten zu Erhaltungstherapien.

Segmentanalyse der Darreichungsformen

Bei den Darreichungsformen werden Dosieraerosole (pMDIs) voraussichtlich das führende Segment darstellen. Ihre Überlegenheit beruht auf ihrer einfachen Handhabung, der gleichbleibenden Wirksamkeit und der hohen Vertrautheit von Patienten und Ärzten. Obwohl Trockenpulverinhalatoren (DPIs) bevorzugt werden, bleiben Dosieraerosole für Patienten mit eingeschränkter Lungenkapazität, die nicht die für DPIs erforderliche Kraft aufbringen können, unverzichtbar. Die US-amerikanische Arzneimittelbehörde FDA fördert aktiv die Entwicklung und Umstellung von Dosieraerosolen auf umweltfreundlichere Treibmittel, um deren zentrale Rolle in der Therapie und ihre Marktführerschaft zu sichern.

Unsere detaillierte Analyse des Marktes für COPD-Therapeutika umfasst die folgenden Segmente:

Segment | Teilsegmente |

Wirkstoffklasse |

|

Produkt |

|

Vertriebskanal |

|

Verabreichungsweg |

|

Darreichungsform |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für COPD-Therapeutika – Regionale Analyse

Einblicke in den nordamerikanischen Markt

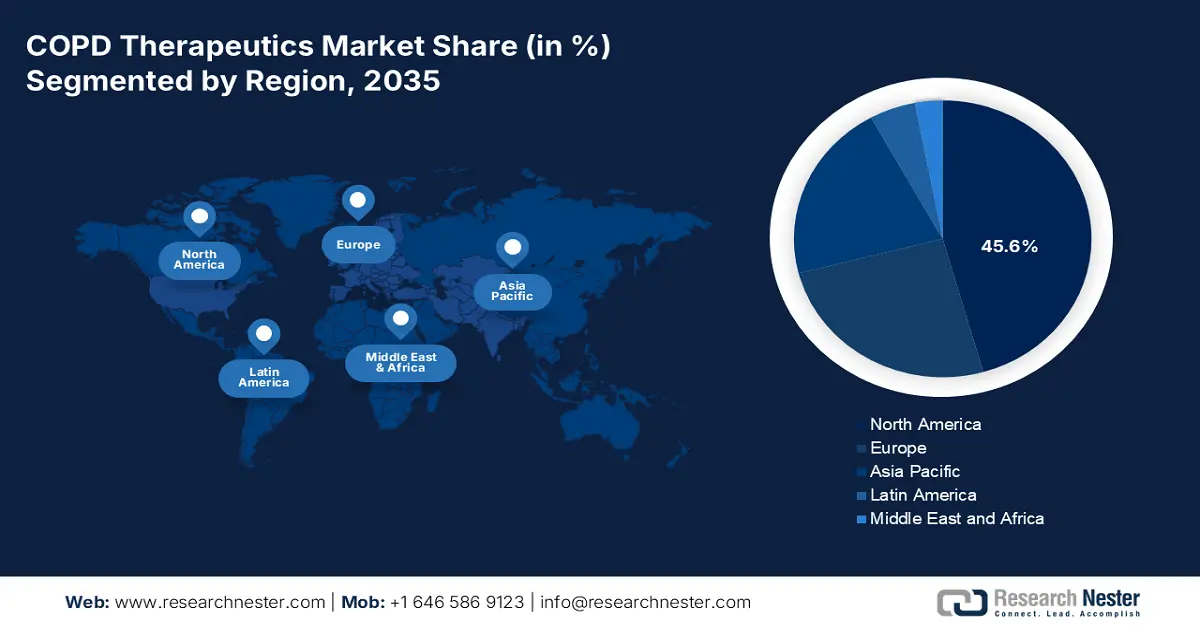

Der nordamerikanische Markt dominiert und wird Prognosen zufolge bis 2035 einen Anteil von 45,6 % erreichen. Treiber dieses Wachstums sind die steigende Krankheitsprävalenz und die fortschrittliche Gesundheitsinfrastruktur. Zu den wichtigsten Wachstumstreibern der Region zählen die wachsende Zahl älterer Menschen, hohe Diagnosequoten und die rasche Verbreitung hocheffizienter Dreifachtherapie-Inhalatoren und Biologika. Laut einem Bericht der CDC vom Juni 2024 sind in den USA über 15 Millionen Menschen von COPD betroffen, was die beträchtliche Patientenbasis verdeutlicht. Der Markt wird zudem von den wichtigsten Akteuren der Pharmabranche und einer starken Forschungs- und Entwicklungspipeline mit Fokus auf zielgerichtete Therapien angetrieben.

Die USA dominieren den nordamerikanischen Markt für COPD-Therapeutika. Treiber dieser Entwicklung sind die steigende Prävalenz der Erkrankung und die fortschrittliche Gesundheitsinfrastruktur. Laut CDC-Daten vom Juni 2024 wurden fast 165.248 Menschen aufgrund von COPD als Hauptdiagnose stationär behandelt. Die Risikofaktoren der Patienten hängen zudem von ihrer Krankengeschichte ab. Die American Lung Association gibt an, dass COPD die vierthäufigste Todesursache ist und eine dringende Behandlung erfordert. Der CDC-Bericht vom Juni 2024 bestätigt, dass COPD zu den zehn häufigsten Todesursachen in den USA zählt. Der Markt ist außerdem geprägt von der intensiven Entwicklung biologischer Arzneimittel, die auf spezifische Entzündungsprozesse abzielen, sowie einem zunehmenden Fokus auf wertorientierte Versorgung und digitale Tools zur Patientenüberwachung.

In Kanada wird der Markt vom öffentlichen Gesundheitssystem und strategischen Bemühungen zur Verbesserung des Krankheitsmanagements bestimmt. Ein wichtiger Trend ist die Implementierung nationaler Strategien und standardisierter Behandlungspfade, um Krankenhauseinweisungen – den Hauptkostentreiber – zu minimieren. Laut einem Bericht der kanadischen Regierung vom Juli 2025 sind in Kanada 80 bis 90 % der registrierten COPD-Fälle auf Rauchen zurückzuführen. Der Markt verzeichnet eine deutliche Zunahme kosteneffektiver, neuerer Therapien, um die Kostenherausforderungen bei neuen Medikamenten zu bewältigen.

Zunehmende Zahl von COPD-Patienten

Männlich | Weiblich | |||

Nummer | Rate | Nummer | Rate | |

2019 | 4.927.122 | 4,1 % | 6.642.209 | 5,1 % |

2020 | 5.245.330 | 4,3 % | 7.298.981 | 5,6 % |

2021 | 4.829.624 | 4,0 % | 6.870.437 | 5,3 % |

2022 | 5.093.988 | 4,1 % | 6.589.874 | 5,0 % |

Quelle: American Lung Association 2025

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für COPD-Therapeutika und wird im Prognosezeitraum 2026–2025 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % wachsen. Treiber dieses Wachstums sind die große und alternde Bevölkerung, die zunehmende Luftverschmutzung und die Verbreitung des Rauchens in wichtigen Ländern. Die Region verbessert ihre Gesundheitsinfrastruktur und Krankenversicherung deutlich, wodurch der Zugang zu modernen Behandlungs- und Diagnoseverfahren erweitert wird. Zudem verzeichnet die Region einen starken Anstieg in der Produktion und Anwendung kostengünstiger Generika, vorwiegend aus Indien, was das Marktvolumen zusätzlich ankurbelt.

China ist der größte Markt im asiatisch-pazifischen Raum (APAC), angetrieben durch seine enorme Patientenzahl und die hohe Raucherquote. Der Markt wächst rasant, da sich die Diagnosequoten auch außerhalb der großen Metropolen verbessern. Laut einer Studie der National Library of Medicine (NLM) vom Juni 2022 entfallen fast 25 % der weltweiten COPD-Fälle auf China. Dieser Anstieg ist hauptsächlich auf veränderte wirtschaftliche, sozioökonomische und Lebensstile zurückzuführen. Darüber hinaus senken die landesweiten, volumenbasierten Beschaffungsrichtlinien aktiv die Kosten für Generika und Originalpräparate und verbessern so den Zugang zu Medikamenten.

Der indische Markt wird durch die große, unterdiagnostizierte Bevölkerung mit extrem hoher Preissensibilität angetrieben. Die Nachfrage ist stark mit der Luftverschmutzung in Innenräumen durch Biomassebrennstoffe und Tabakkonsum verknüpft. Derzeit dominieren kostengünstige Generika den Markt, obwohl Marken-Generika und innovative Therapien im privaten Gesundheitswesen zunehmend an Bedeutung gewinnen. Im November 2023 brachte Lupin mit Vilfuro-G die weltweit erste Fixkombination eines Dreifach-Wirkstoffs zur Behandlung von COPD in Indien auf den Markt. Diese Markteinführung unterstreicht den Trend hin zu patientenzentrierten Therapien, die von privaten und öffentlichen Akteuren unterstützt werden.

Kosten der Krankenhausbehandlung bei COPD-Fällen

Faktoren | Kosten ($) | Prozentualer Anteil (%) | Median (IQR) |

Kosten für Krankenhausaufenthalte | 5.419.011 | 1952(2031) | |

Zuzahlung | 2.381.475 | 43,95 | 938(956) |

Gebühren für die Krankenversicherung | 3.037.536 | 56,05 | 984(1529) |

Kosten für Krankenhausaufenthalte | |||

Servicegebühren | 775.742 | 14.32 | 266(335) |

Diagnosegebühren | 1.329.255 | 24,53 | 599(468) |

Behandlungskosten | 513.202 | 9,47 | 91(237) |

Medikamentengebühren | 2.054.026 | 37,90 | 743(987) |

Sonstige Gebühren | 746.786 | 13,78 | 134(214) |

Quelle: NLM Juli 2023

Einblicke in den europäischen Markt

Der Markt für COPD-Therapeutika in Europa wächst stetig und ist geprägt von flächendeckenden Gesundheitssystemen, einer zunehmenden älteren Bevölkerung und strengen regulatorischen Vorgaben der Europäischen Arzneimittel-Agentur. Haupttreiber des Marktwachstums ist die hohe Krankheitsprävalenz, die mit historisch hohen Raucherquoten und der alternden Bevölkerung, insbesondere in Westeuropa, zusammenhängt. Ein bedeutender Trend ist die Umstellung von der Zwei- zur Dreifachinhalatortherapie. Diese Therapieform ist Standard bei Patienten mit mittelschwerer bis schwerer COPD und basiert auf klinischen Leitlinien zur Reduktion von Exazerbationen.

Der britische Markt profitiert von einem etablierten, zentralisierten Gesundheitssystem mit standardisierten Behandlungsprotokollen. Er ist groß und erfordert strenge Kosteneffizienz bei neuen Therapien. Der wichtigste Trend ist die Hinwendung zu einer wertorientierten Gesundheitsversorgung und integrierten Versorgungssystemen, die Krankenhausaufenthalte aufgrund von Atemwegserkrankungen reduzieren sollen. Laut Statistiken von Asthma and Lung UK vom Mai 2025 leiden in Großbritannien fast 1,7 Millionen Menschen an COPD, was die anhaltende Nachfrage und damit die steigenden Therapieausgaben unterstreicht.

Der deutsche Markt für COPD-Therapeutika wird durch die große alternde Bevölkerung und ein günstiges Preisumfeld angetrieben, das eine schnelle Akzeptanz hochpreisiger, innovativer Therapien nach der EMA-Zulassung ermöglicht. Die Bundesregierung konzentriert sich auf die Verbesserung des Krankenversicherungssystems, um die Gesundheitskosten für die Patienten zu senken. Ihr Fokus liegt – unter anderem über Organisationen wie die G-BA – auf der frühzeitigen Nutzenbewertung und weniger auf anfänglichen Preisverhandlungen, um den Markteintritt zu erleichtern.

Wichtige Akteure auf dem Markt für COPD-Therapeutika:

- GlaxoSmithKline (UK)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- AstraZeneca (Großbritannien/Schweden)

- Boehringer Ingelheim (Deutschland)

- Novartis (Schweiz)

- Roche (Schweiz)

- Chiesi Farmaceutici (Italien)

- Merck & Co. (USA)

- Pfizer (USA)

- Viatris (einschließlich Mylan) (USA)

- Teva Pharmaceutical (Israel)

- Sunovion Pharmaceuticals (USA)

- Verona Pharma (USA)

- Cipla (Indien)

- Lupin (Indien)

- Aurobindo Pharma (Indien)

- Takeda Pharmaceutical (Japan)

- Astellas Pharma (Japan)

- CSL Limited (Australien)

- Yuhan Corporation (Südkorea)

- Hovid Pharma (Malaysia)

- GSK ist ein Marktführer und führend in der Entwicklung benutzerfreundlicher Inhalationsgeräte und wegweisender Kombinationstherapien. Das Unternehmen hat die Behandlung durch die Integration hochwirksamer, langwirksamer Muskarinrezeptor-Antagonisten und langwirksamer Beta-Agonisten in einzelne, optimierte Inhalatoren wie Trelegy Ellipta revolutioniert. Laut GSK-Geschäftsbericht 2024 betrug der Umsatz im Bereich Allgemeinmedizin 10,4 Milliarden Pfund Sterling, einschließlich der Umsätze mit COPD-Medikamenten.

- AstraZeneca ist der führende Akteur auf dem Markt für COPD-Therapeutika und erzielte 2024 einen Umsatz von 54,1 Milliarden US-Dollar. Das Unternehmen ist für seine Innovationskraft bekannt und entwickelt Therapien, die über traditionelle Bronchodilatatoren hinausgehen. Darüber hinaus hat AstraZeneca bedeutende Fortschritte erzielt, indem es entzündungshemmende Wirkstoffe wie Phosphodiesterase-4-Hemmer in sein Portfolio integriert hat.

- Boehringer Ingelheim zählt ebenfalls zu den führenden Anbietern auf dem Markt. Das Unternehmen hat die Patientenversorgung mit der Einführung des ersten langwirksamen Muskarinrezeptor-Antagonisten (LAMA), Tiotropium, revolutioniert. Darüber hinaus hat es den Markt durch die kontinuierliche Weiterentwicklung seiner Respimat-Soft-Mist-Inhalatortechnologie, die eine effiziente und zuverlässige Wirkstoffabgabe in die Lunge gewährleistet, stetig vorangebracht.

- Novartis hat sich im Markt für COPD-Therapeutika eine starke Nische geschaffen, indem das Unternehmen gezielt spezifische Biologika für definierte Patientengruppen entwickelt. Anstatt im breiten Markt der Bronchodilatatoren zu konkurrieren, hat Novartis die Entwicklung von Medikamenten vorangetrieben, die Interleukin-Signalwege (z. B. IL-4, IL-13) blockieren, welche an der Typ-2-Entzündung beteiligt sind.

- Roche treibt die Therapie von COPD voran, indem das Unternehmen seine langjährige Expertise in Biologika und Diagnostik nutzt, um die Krankheitskontrolle neu zu gestalten. Die Technik hat das Potenzial, den Krankheitsverlauf direkt zu beeinflussen – ein bedeutender Fortschritt für Patienten mit anhaltender Entzündung und häufigen Exazerbationen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der Markt für COPD-Therapeutika ist hart umkämpft und wird von führenden Anbietern wie GSK, AstraZeneca und Boehringer Ingelheim dominiert. Diese Unternehmen verfolgen aktiv strategische Initiativen, um ihre Marktposition zu stärken. So gab GSK beispielsweise im Mai 2025 die FDA-Zulassung von Nucala bekannt. Nucala ist eine zusätzliche Erhaltungstherapie für Erwachsene mit COPD und eosinophilem Phänotyp und erweitert damit das Spektrum der Biologika-Behandlungen bei COPD. Darüber hinaus verbessern hohe Investitionen in Forschung und Entwicklung neuartiger Biologika und Dreifachtherapie-Inhalatoren die Wirksamkeit und die Patientenadhärenz. Der Markt ist zudem stark umkämpft, da Hersteller aus verschiedenen Branchen bestrebt sind, die Kosten zu senken und Innovatoren zu kontinuierlichen Produktverbesserungen zu bewegen.

Unternehmenslandschaft des Marktes für COPD-Therapeutika:

Neueste Entwicklungen

- Im Juli 2025 gab MSD (Merck & Co.) eine endgültige Vereinbarung zur Übernahme von Verona Pharma für rund 10 Milliarden US-Dollar bekannt. Durch diese Akquisition erweitert MSD sein Portfolio im Bereich der Herz-Lungen-Medizin um Ohtuvayre und stärkt seine Produktpipeline mit dieser innovativen Erhaltungstherapie für COPD.

- Im September 2024 erhielt Sanofi von der FDA die Zulassung für Dupixent als erstes und einziges zusätzliches Biologikum zur Behandlung von unzureichend kontrollierter COPD bei Erwachsenen, basierend auf Phase-3-Studien, die eine Verbesserung der Symptome und eine geringere Anzahl von Exazerbationen zeigten.

- Im Juni 2024 brachte Verona Pharma Ohtuvayre (Ensifentrin) auf den Markt, das erste inhalative Erhaltungstherapeutikum für COPD mit einem neuartigen Wirkmechanismus, der bronchodilatatorische und nichtsteroidale entzündungshemmende Effekte kombiniert. Die FDA erteilte die Zulassung im Juni 2024, und in Phase-3-Studien wurden klinische Vorteile nachgewiesen.

- Report ID: 4210

- Published Date: Oct 20, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.