Marktausblick für Cloud-Workload-Schutz:

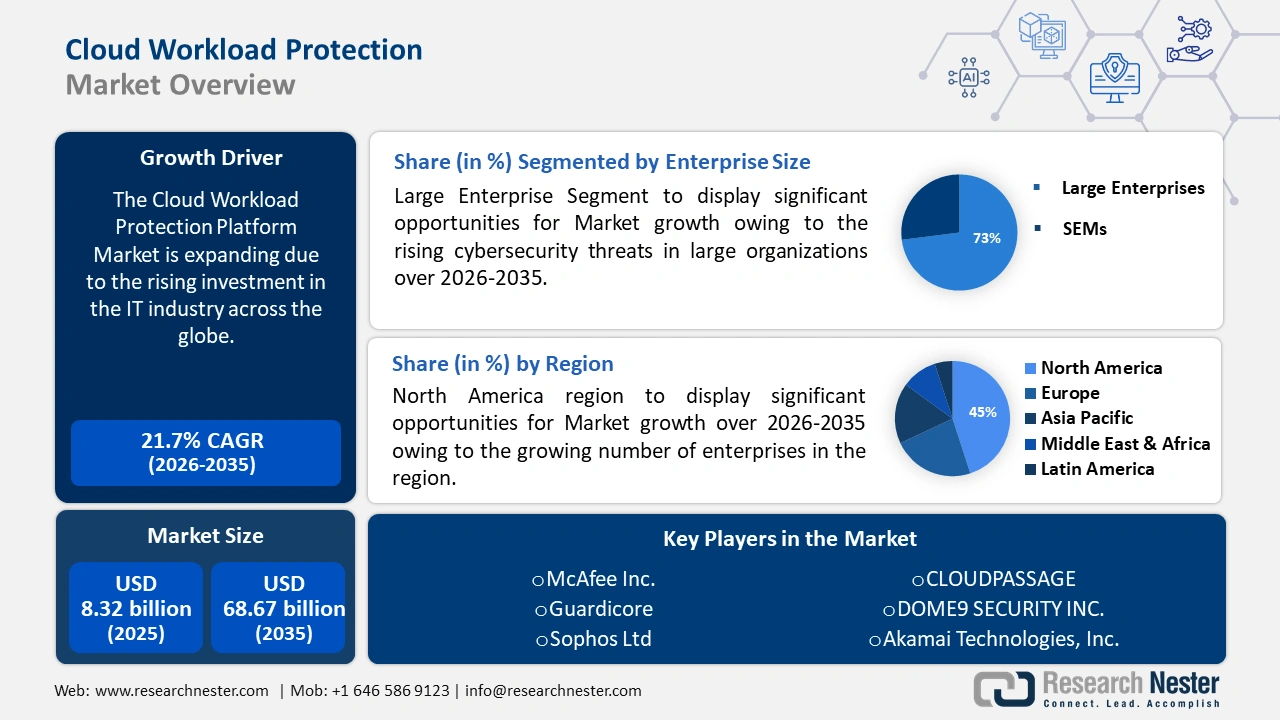

Der Markt für Cloud-Workload-Schutz hatte im Jahr 2025 ein Volumen von 8,32 Milliarden US-Dollar und wird bis 2035 voraussichtlich 68,67 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von rund 23,5 % verzeichnet. Im Jahr 2026 wird der Branchenwert des Cloud-Workload-Schutzes auf 10,08 Milliarden US-Dollar geschätzt.

Der Grund für das Wachstum liegt in den steigenden Investitionen in die IT-Branche weltweit, die durch die zunehmende Digitalisierung von Organisationen und die Notwendigkeit für Unternehmen, mit der rasanten technologischen Entwicklung Schritt zu halten, vorangetrieben werden.

Schätzungen zufolge werden die weltweiten IT-Ausgaben von 2022 bis 2023 um rund 5 % auf etwa 4 Billionen US-Dollar steigen. Bis 2024 werden die weltweiten IT-Ausgaben voraussichtlich über 4,5 Billionen US-Dollar erreichen.

Die zunehmende Integration fortschrittlicher Technologien dürfte das Marktwachstum ankurbeln. Die Cloud Workload Protection Platform (CWPP) nutzt maschinelles Lernen, da sie den Aufbau eines Sicherheitsabwehrsystems unterstützt und einen einheitlichen Sicherheitsschutz für Server bietet, die nicht zur Tencent Cloud gehören.

Schlüssel Schutz von Cloud-Workloads Markteinblicke Zusammenfassung:

Regionale Highlights:

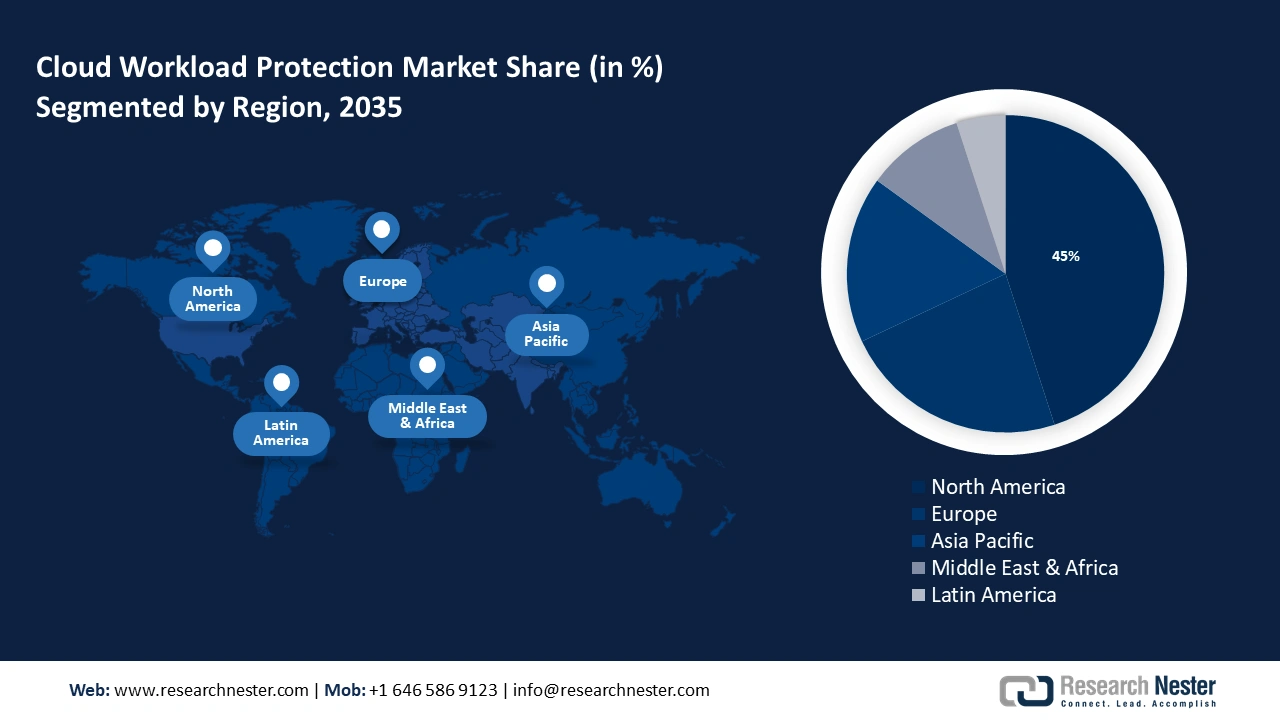

- Der nordamerikanische Markt für Cloud-Workload-Schutz wird bis 2035 rund 45 % des Marktanteils dominieren. Dies ist auf die steigende Zahl von Unternehmen, wachsende Bedenken hinsichtlich der Cybersicherheit und die zunehmende Cloud-Nutzung zurückzuführen.

Segmenteinblicke:

- Das Segment der Großunternehmen im Markt für Cloud-Workload-Schutz wird voraussichtlich bis 2035 einen Marktanteil von 73 % erreichen. Dies ist auf die zunehmenden Cybersicherheitsbedrohungen und die steigenden Compliance-Anforderungen in großen Unternehmen zurückzuführen.

Wichtige Wachstumstrends:

- Zunehmende Komplexität der Arbeitslast

- Zunehmende Nutzung von DevOps

Wichtige Herausforderungen:

- Strenge regulatorische Standards

- Die Komplexität der Sicherheitsverwaltung über mehrere Workloads hinweg kann die Akzeptanz einschränken.

Hauptakteure: McAfee Inc., Guardicore, Sophos Ltd, CLOUDPASSAGE, DOME9 SECURITY INC., Akamai Technologies, Inc., Micro Incorporated, ORACLE CORPORATION, Amazon Web Services (AWS).

Global Schutz von Cloud-Workloads Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 8,32 Milliarden USD

- Marktgröße 2026: 10,08 Milliarden USD

- Prognostizierte Marktgröße: 68,67 Milliarden USD bis 2035

- Wachstumsprognosen: 23,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (45 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Großbritannien, Indien

- Schwellenländer: China, Indien, Singapur, Südkorea, Malaysia

Last updated on : 16 September, 2025

Wachstumstreiber und Herausforderungen für den Markt für Cloud-Workload-Schutz:

Wachstumstreiber

Steigendes Sicherheitsbedürfnis – Ein Instrument zur Erkennung und Beseitigung von Risiken innerhalb von Cloud-Software ist der Cloud Workload Protection, der zum Schutz virtueller Maschinen (VMs), Cloud-Infrastrukturen, Container und physischer Server vor Angriffen aus dem Internet eingesetzt wird.

Zunehmende Komplexität der Workloads – Workloads, die in Multi-Cloud- und Hybrid-Cloud-Umgebungen wie IaaS, PaaS und CaaS bereitgestellt werden, können durch einen Cloud-Workload-Schutz geschützt werden, der Einblick in viele Umgebungen bietet.

- Zunehmende Akzeptanz von DevOps – Cloud Workload Protection-Plattformen sind für die Interaktion mit DevOps konzipiert, einem Verfahren zur kontinuierlichen Innovation und Entwicklung (CI/CD), bei dem Anwendungsentwickler Workloads verwenden, um Anwendungen schnell und effizient zu generieren und zu veröffentlichen.

Herausforderungen

Strenge regulatorische Standards – Cloud-Compliance bezeichnet die Einhaltung regulatorischer Standards wie ISO, PCI DSS, HIPAA und DSGVO, die spezifische Anforderungen an Cloud-Umgebungen stellen. Compliance-Standards wie ISO 27001 und SOC 2 fordern die Einführung robuster Sicherheitskontrollen, um Informationen vor unbefugtem Zugriff und Datenschutzverletzungen zu schützen. Die Anforderung an Unternehmen und Cloud-Computing-Dienstanbieter, die relevanten regulatorischen Standards für die Cloud-Nutzung einzuhalten, trägt dazu bei, Risiken im Zusammenhang mit Datenschutzverletzungen und Cyber-Bedrohungen zu reduzieren und ist somit ein entscheidender Bestandteil einer sicheren Cloud-Computing-Umgebung. Cloud-Dienste sind jedoch dynamisch und unterliegen zahlreichen Regeln. Daher kann die Verwaltung der Compliance in der Cloud eine Herausforderung darstellen, da es sich nicht um eine einmalige Aktivität handelt, sondern um eine kontinuierliche Verpflichtung zum Schutz der Cloud-Umgebung und zur Gewährleistung der Datenintegrität.

Die Komplexität der Sicherheitsverwaltung über mehrere Workloads hinweg kann die Akzeptanz einschränken

- Sicherheitsbedenken könnten das Wachstum des Marktes für Cloud-Workload-Schutz behindern

Marktgröße und Prognose für Cloud-Workload-Schutz:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

23,5 % |

|

Marktgröße im Basisjahr (2025) |

8,32 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

68,67 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Cloud-Workload-Schutz-Marktsegmentierung:

Analyse der Unternehmensgrößensegmente

Aufgrund der zunehmenden Cybersicherheitsbedrohungen in großen Unternehmen wird das Segment der Großunternehmen im Markt für Cloud-Workload-Schutz in den kommenden Jahren voraussichtlich einen Umsatzanteil von 73 % erreichen. Zahlreiche Cyberbedrohungen, von Ransomware-Angriffen bis hin zu Datenschutzverletzungen, stellen eine Bedrohung für große Unternehmen dar und gefährden den Geschäftsbetrieb und den Ruf des Unternehmens erheblich. Aufgrund ihrer riesigen Netzwerke und teuren Anlagen sind große Unternehmen oft die erste Wahl für Ransomware-Betreiber, was zu finanziellen Verlusten, Reputationsschäden und Datenverlust führen kann.

Darüber hinaus gelten für große Unternehmen strenge gesetzliche Anforderungen hinsichtlich Cybersicherheit, Privatsphäre und Datenschutz, deren Nichteinhaltung hohe Geldstrafen und Rufschädigung nach sich ziehen kann.

Dies hat zu einer zunehmenden Einführung von Plattformen zum Schutz von Cloud-Workloads geführt. Dabei handelt es sich um Verfahren, mit denen Gefahren für Cloud-Workloads und -Container im Auge behalten und beseitigt werden, um die festgestellten Probleme zu beheben, die in die Lösung einbezogen werden sollten.

Komponentensegmentanalyse

Das Lösungssegment im Markt für Cloud-Workload-Schutz dürfte in Kürze einen beachtlichen Marktanteil gewinnen. Als „workloadzentrierte Sicherheitslösung“ startet die Cloud Workload Protection Platform (CWPP) den Schwachstellenbewertungsprozess, indem sie die Workloads auf potenzielle Sicherheitsbedrohungen scannt und so Workloads in modernen Rechenzentren und Cloud-Umgebungen schützt.

Branchensegmentanalyse

Das BFSI-Segment dürfte einen beachtlichen Marktanteil erobern. Mit dem technologischen Fortschritt ist das digitale Banking anfälliger für Cyberangriffe geworden, die Finanzunterlagen, Kundeninformationen und Online-Banking-Plattformen kompromittieren wollen. Finanzinstitute investieren aufgrund der negativen Auswirkungen von Cybersicherheitsbedrohungen auf die Branche verstärkt in Cybersicherheit. Dies hat zu einer steigenden Nachfrage nach Lösungen zum Schutz von Cloud-Workloads geführt.

Darüber hinaus nehmen die Sicherheitsrisiken in der Biowissenschafts- und Gesundheitsbranche heute zu, da die Privatsphäre der Patienten und ihre Daten durch die neuen Cybersicherheitsbedrohungen, die durch die verstärkte Nutzung der Technologie entstehen, gefährdet sein können. Dies hat dazu geführt, dass Unternehmen Lösungen wie Verschlüsselung (68 %), Identitäts- und Zugriffsverwaltung (66 %) sowie Risiko- und Compliance-Lösungen einsetzen, um Bedrohungen und Angriffen entgegenzuwirken.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Komponente |

|

Unternehmensgröße |

|

Netzwerktyp |

|

Industrie |

|

Einsatz |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für Cloud-Workload-Schutz:

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Cloud-Workload-Schutz wird voraussichtlich bis 2035 mit 45 % den größten Anteil ausmachen, was auf die wachsende Zahl von Unternehmen zurückzuführen ist. Infolgedessen wächst in den USA die Besorgnis über Cybersicherheitsgefahren, die kleine Unternehmen ebenso betreffen können wie große, was zu einer höheren Nachfrage nach Cloud-Workload-Schutzplattformen führt.

Darüber hinaus geben Unternehmen aller Größenordnungen aufgrund der zunehmenden Cloud-Nutzung in der Region mehr für die Cloud aus. Die jährlichen Ausgaben für Cloud-Dienste in den USA belaufen sich derzeit auf fast 99 Milliarden US-Dollar und steigen jährlich um über 25 %. Darüber hinaus wird erwartet, dass der öffentliche Cloud-Markt in den USA der geografisch größte sein wird, mit prognostizierten Ausgaben von über 690 Milliarden US-Dollar bis 2027.

Einblicke in den europäischen Markt

Der europäische Markt für Cloud-Workload-Schutz wird im Prognosezeitraum voraussichtlich der zweitgrößte sein, was auf die wachsende Beliebtheit von Cloud-Computing-Diensten zurückzuführen ist. Darüber hinaus stieg die Cloud-Computing-Nutzung in Europa zwischen 2021 und 2023 um mehr als 3 Prozentpunkte (PP), angetrieben durch die steigende Kundennachfrage und die zunehmende Nutzung des SaaS-Segments. So kauften beispielsweise im Jahr 2023 mehr als 45 % der EU-Unternehmen Cloud-Computing-Produkte.

Marktteilnehmer für Cloud-Workload-Schutz:

- Symantec Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- McAfee Inc.

- Guardicore

- Sophos Ltd

- CLOUDPASSAGE

- DOME9 SECURITY INC.

- Akamai Technologies, Inc.

- Micro Incorporated

Neueste Entwicklungen

- McAfee Inc. hat die MVISION Cloud Native Application Protection Platform (CNAPP) mit mehreren nativen Amazon Web Services (AWS)-Integrationen eingeführt, um Kunden dabei zu unterstützen, Software-Schwachstellen und Fehlkonfigurationen in ihrer AWS-Umgebung kontinuierlich zu identifizieren und zu beheben, zahlreiche AWS-Dienste zu unterstützen und Kunden dabei zu helfen, ihre Daten und Apps in Infrastructure as a Service (IaaS)- und Platform as a Service (PaaS)-Umgebungen einfacher zu schützen.

- Akamai Technologies, Inc. hat seiner Akamai Guardicore-Segmentierung Hybrid-Cloud-Umgebungen hinzugefügt, um die Sicherheit zu verbessern, indem Anwendungsaktivitäten sichtbar gemacht und die Verwaltung von Richtlinien über mehrere Cloud-Anbieter hinweg vereinfacht werden. Außerdem werden Angriffsflächen verkleinert und Angriffe auf Cloud-native Workloads reduziert.

- Report ID: 5929

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.