Marktausblick für die Behandlung klinischer Störungen:

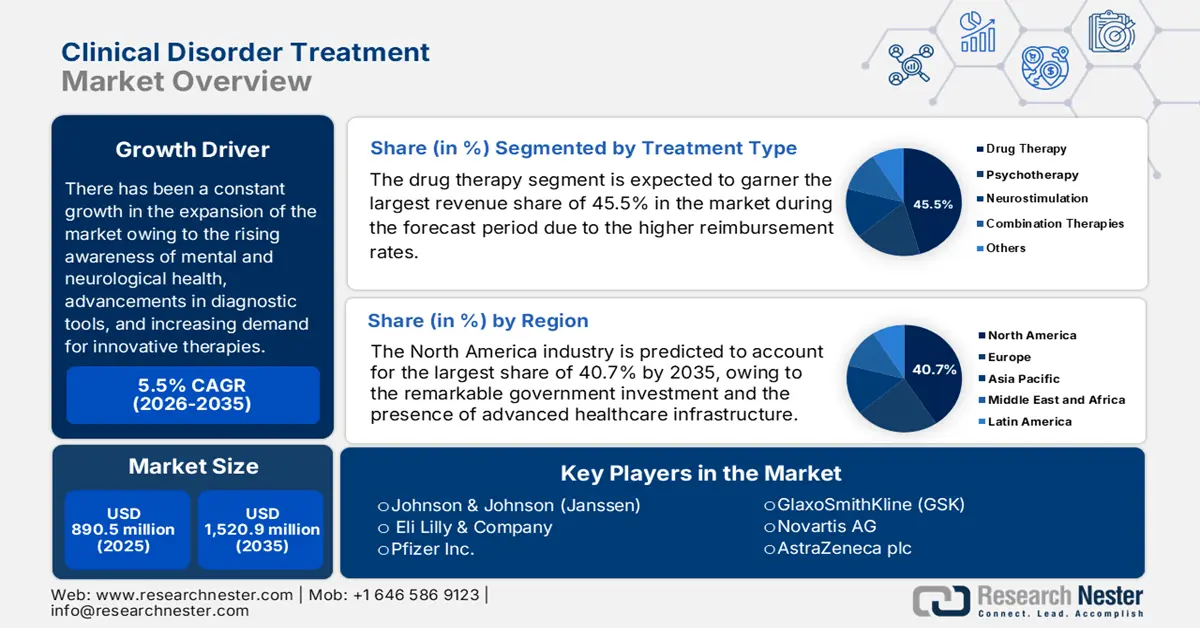

Der Markt für die Behandlung klinischer Störungen hatte im Jahr 2025 einen Wert von 890,5 Millionen US-Dollar und wird bis Ende 2035 voraussichtlich auf 1.520,9 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für die Behandlung klinischer Störungen auf 939,4 Millionen US-Dollar geschätzt.

Der Markt für die Behandlung klinischer Störungen wächst stetig, bedingt durch das steigende Bewusstsein für psychische und neurologische Gesundheit, Fortschritte in der Diagnostik und die zunehmende Nachfrage nach innovativen Therapien. Laut einem Artikel der Weltgesundheitsorganisation (WHO) vom Juni 2022 leidet jeder achte Mensch, also rund 970 Millionen Menschen, an einer psychischen Erkrankung. Dies verdeutlicht den hohen Bedarf an wirksamen Behandlungsmaßnahmen.

Darüber hinaus tragen unterstützende Gesundheitspolitiken, steigende Investitionen aus dem öffentlichen und privaten Sektor sowie die zunehmende wirtschaftliche Belastung maßgeblich zum Marktwachstum bei. So ergab beispielsweise eine Studie der Centers for Disease Control and Prevention (CDC) vom August 2025, dass psychische und neurologische Erkrankungen einen erheblichen Anteil an den Gesundheitsausgaben ausmachen. Psychische Erkrankungen und chronische Krankheiten entfallen zusammen auf 90 % der jährlichen Gesundheitsausgaben der USA in Höhe von 4,9 Billionen US-Dollar. Dies verdeutlicht das große Potenzial für Pioniere, in diesem Bereich erfolgreich zu sein.

Markt für die Behandlung klinischer Störungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Behandlungsfortschritte: Innovationen bei den Behandlungsansätzen, darunter die Entwicklung personalisierter Medizin, digitaler Therapien und neuer Medikamente, treiben das Geschäft im Markt für die Behandlung klinischer Störungen maßgeblich voran. Im September 2024 gab Bristol Myers Squibb bekannt, dass sein Medikament COBENFY (Xanomelin und Trospiumchlorid) von der US-amerikanischen Arzneimittelbehörde FDA als erstes orales Medikament seiner Klasse zur Behandlung von Schizophrenie bei Erwachsenen zugelassen wurde. Es bietet einen neuartigen Wirkmechanismus, der auf M1- und M4-Rezeptoren abzielt, ohne D2-Rezeptoren zu blockieren.

- Steigende Gesundheitsausgaben: Sowohl staatliche als auch private Einrichtungen investieren verstärkt in die Infrastruktur, Forschung und Versorgung im Bereich der psychischen Gesundheit. Auch politische Initiativen zur Integration der psychischen Gesundheit in die Primärversorgung fördern das Marktwachstum. Dies belegt das NIH (National Institutes of Health) mit der Aussage vom August 2022, dass der Mediananteil der staatlichen Gesundheitsausgaben für psychische Gesundheitsdienste in 78 Ländern bei 2,7 % lag – mit erheblichen Schwankungen von nur 0,1 % in Simbabwe bis 12,9 % in Frankreich. Dies ist ein vielversprechender Wert für ein normales Marktwachstum.

- Die zunehmende Verbreitung von Telemedizin und Fernbehandlung hat den Markt für die Behandlung klinischer Erkrankungen in den letzten Jahren grundlegend verändert. Dies belegt ein Artikel der WHO vom März 2025, in dem sie die 13-teilige Webinar-Reihe „Telemedizin in Aktion“ in Zusammenarbeit mit Intelehealth vorstellt. Ziel dieser Reihe ist es, den gleichberechtigten Zugang zur Gesundheitsversorgung durch Telemedizin in Entwicklungsländern zu fördern und so das Marktwachstum positiv zu beeinflussen.

Historische Trends in der globalen Prävalenz und den Auswirkungen häufiger psychischer Störungen 2019

Psychische Störung / Thema | Wichtigste Kennzahlen / Details |

Globale Prävalenz | Etwa jeder achte Mensch (ca. 970 Millionen) lebt mit einer psychischen Störung. |

Angststörungen | 301 Millionen Betroffene (darunter 58 Millionen Kinder und Jugendliche) |

Depression | 280 Millionen Betroffene (darunter 23 Millionen Kinder und Jugendliche) |

Bipolare Störung | 40 Millionen betroffen |

Schizophrenie | 24 Millionen Betroffene (ca. 1 von 300 Personen); 10–20 Jahre geringere Lebenserwartung |

Essstörungen | 14 Millionen Betroffene (darunter 3 Millionen Kinder und Jugendliche) |

Störungen des Sozialverhaltens | 40 Millionen Betroffene (darunter Kinder und Jugendliche) |

Quelle: WHO

Internationaler Vergleich der Gesundheitsausgaben, 2023

Land | Gesundheitsausgaben (in % des BIP, 2023) |

UNS | ~16,6 % |

Schweiz | ~11,6 % |

Neuseeland | ~10,9 % |

Japan | ~10,7 % |

Australien | ~9,8 % |

Quelle: OECD

Wichtigste Fortschritte auf dem Markt für die Behandlung klinischer Störungen: Angststörungen und Schizophrenie (2023–2025)

Jahr | Firma/Unternehmen | Produkt/Studie | Wichtige Informationen |

2025 | Newron Pharmaceuticals | Evenamid bei Schizophrenie | Präsentation der Daten auf dem WCBP 2025; Zusatztherapie mit Glutamatmodulation bei therapieresistenter Schizophrenie; gut verträglich; die wegweisende ENIGMA-TRS 1-Studie läuft. |

2024 | MindMed | MM120 (LSD) zur Behandlung der generalisierten Angststörung (GAD) | Die Phase-3-Studie Voyage wurde begonnen; primärer Endpunkt (HAM-A) nach 12 Wochen; baut auf positiven Ergebnissen der Phase 2b auf; ca. 200 Patienten in den USA |

2024 | Laboratorios Farmacéuticos Rovi | Risperidon ISM (injizierbares Antipsychotikum) | FDA-Zulassung für Schizophrenie; monatliche Injektion ohne orale Ergänzung; schnelle und anhaltende Wirksamkeit |

2023 | TVM | Sileo (Angstmedikament für Hunde) | Neuer Vertriebspartner in Großbritannien; auf Dexmedetomidinbasis; schnelle Wirkung bei Lärmangst bei Hunden; praktische Dosierspritze mit QR-Code und Bedienungsanleitung |

Quelle: Offizielle Pressemitteilungen des Unternehmens

Herausforderungen

- Hohe Forschungs- und Entwicklungskosten: Die Kosten für Forschung und Entwicklung im Markt für die Behandlung klinischer Erkrankungen sind vergleichsweise hoch, was insbesondere für Nischenanbieter eine Herausforderung darstellt. Die Entwicklung neuer Therapien für klinische Erkrankungen, vor allem seltener oder komplexer Krankheiten, erfordert zudem erhebliche Investitionen in Forschung und klinische Studien. Daher kann dieser Prozess extrem zeitaufwendig sein und ist häufig mit hohen Misserfolgsraten verbunden, was ihn für Unternehmen kostspielig und riskant macht.

- Verzögerungen bei der Zulassung: Dies ist ein weiterer Faktor, der das Wachstum des Marktes für die Behandlung klinischer Erkrankungen in den meisten Ländern negativ beeinflusst. Der Markt ist streng reguliert, um Sicherheit und Wirksamkeit zu gewährleisten. Die Einhaltung dieser Vorschriften kann kompliziert und zeitaufwändig sein. Daher können diese strengen Anforderungen und die unterschiedlichen Standards in den einzelnen Ländern Produkteinführungen verzögern und den Zugang der Patienten zu wirksamen Behandlungen mitunter einschränken.

Marktgröße und Prognose für die Behandlung klinischer Störungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,5 % |

|

Marktgröße im Basisjahr (2025) |

890,5 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

1.520,9 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Behandlung klinischer Störungen:

Segmentanalyse der Behandlungsarten

Basierend auf der Behandlungsart wird erwartet, dass das Segment der medikamentösen Therapie im Prognosezeitraum mit 45,5 % den größten Umsatzanteil am Markt für die Behandlung klinischer Erkrankungen erzielen wird. Diese Therapieform bleibt die Erstlinientherapie, ist leicht skalierbar und wird durch Erstattungssysteme weiter gefördert. Im September 2025 gab Ionis Pharmaceuticals positive Ergebnisse für Zilganersen bekannt, einen Prüfpräparat zur Behandlung der Alexander-Krankheit. Die Ergebnisse zeigten eine signifikante Stabilisierung der Gehgeschwindigkeit und konsistente Vorteile bei wichtigen sekundären Endpunkten. Dies stellt die erste potenziell krankheitsmodifizierende Therapie für diese seltene und oft tödliche neurologische Erkrankung dar.

Endnutzersegmentanalyse

Basierend auf dem Segment der Endnutzerkrankenhäuser und spezialisierten psychiatrischen Zentren wird erwartet, dass dieses Segment im Prognosezeitraum einen Marktanteil von 40,8 % im Bereich der Behandlung klinischer Störungen erreichen wird. Die vorhandene Infrastruktur, das geschulte Personal, die diagnostische Unterstützung und die umfassende Versorgung zur Behandlung verschiedener schwerer klinischer Störungen positionieren dieses Segment an der Spitze der Umsatzgenerierung in diesem Bereich. Darüber hinaus fördern die hohe Versicherungsabdeckung und die Integration in die Verordnung und Überwachung stationärer Aufenthalte das Wachstum dieses Segments.

Segmentanalyse nach Störungstyp

Im Hinblick auf die Störungsart wird erwartet, dass das Segment der Depressionen bis Ende 2035 einen beträchtlichen Anteil von 30,3 % am Markt für die Behandlung klinischer Störungen erreichen wird. Dieses Wachstum ist maßgeblich auf die zunehmende Belastung durch Depressionen in der Weltbevölkerung und das wachsende Bewusstsein dafür zurückzuführen. Die WHO gab im August 2025 bekannt, dass weltweit etwa 5,7 % der Erwachsenen an Depressionen leiden, wobei Frauen mit 6,9 % häufiger betroffen sind als Männer mit 4,6 %. Sie stellte außerdem fest, dass weltweit rund 332 Millionen Menschen mit Depressionen leben, darunter 5,9 % der Erwachsenen ab 70 Jahren.

Unsere detaillierte Analyse des Marktes für die Behandlung klinischer Störungen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Behandlungsart |

|

Endbenutzer |

|

Störungstyp |

|

Wirkstoffklasse |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für die Behandlung klinischer Störungen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

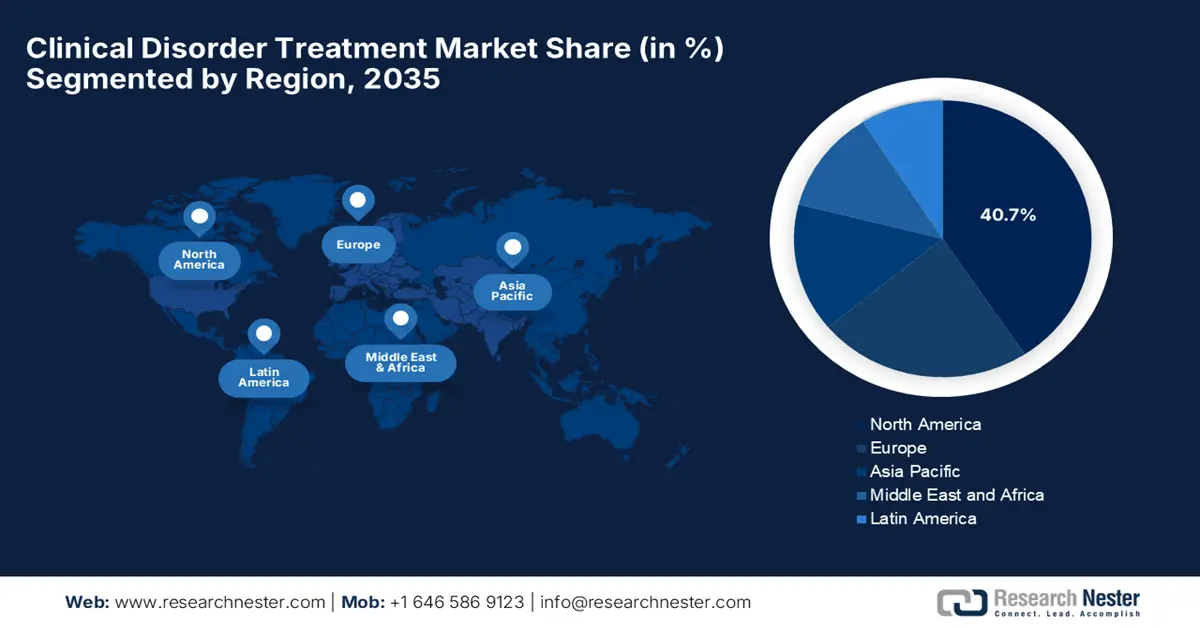

Nordamerika wird voraussichtlich bis Ende 2035 mit einem Umsatzanteil von 40,7 % eine bedeutende Position im globalen Markt für die Behandlung klinischer Störungen einnehmen. Das Wachstum der Region in diesem Sektor ist im Wesentlichen auf die zunehmenden Fördermittel und die fortschrittliche Gesundheitsinfrastruktur zurückzuführen. Die Biden-Harris-Regierung kündigte im September 2024 eine bedeutende Investition von 68,5 Millionen US-Dollar zur Bekämpfung der psychischen Gesundheitskrise in den USA an, wobei der Schwerpunkt auf dem Ausbau des Fachkräftepools und der Verbesserung der Versorgung unterversorgter Bevölkerungsgruppen liegt. Darüber hinaus wurden 2 Millionen US-Dollar über das LEAP-Programm für Gesundheits-IT bereitgestellt, um interoperable medizinische Systeme zu verbessern und so den Zugriff auf Patientendaten und die Koordination der Behandlung zu optimieren.

Die USA tragen maßgeblich zum Wachstum des Marktes für die Behandlung klinischer Störungen bei, was vor allem auf die Präsenz von Kostenträgern, Herstellern und politischen Entscheidungsträgern zurückzuführen ist, die der psychischen und neurologischen Versorgung zunehmend Priorität einräumen. Im Januar 2025 gab Johnson & Johnson bekannt, dass die US-amerikanische Arzneimittelbehörde FDA ihr Nasenspray SPRAVATO (Esketamin) zugelassen hat. Es handelt sich dabei um die erste und einzige Monotherapie für Erwachsene mit therapieresistenter Depression, die auf mindestens zwei orale Antidepressiva nicht angesprochen haben, was auf positive Marktaussichten hindeutet.

In Kanada wird aufgrund erheblicher Investitionen der Provinz- und Bundesregierung ein enormes Marktwachstum erwartet. Im September 2025 gab die kanadische Regierung bekannt, dass sie über vier Jahre mehr als 30 Millionen US-Dollar in den Ausbau des Integrierten Jugenddienstnetzwerks investieren wird, um die psychische Gesundheitsversorgung von Jugendlichen zwischen 12 und 25 Jahren zu verbessern. Die Initiative wurde erfolgreich vom CIHR und Indigenous Services Canada geleitet, unterstützt zwölf regionale Netzwerke sowie ein indigenes Netzwerk zur Verbesserung von Forschung und Datensystemen und ist daher für ein normales Marktwachstum geeignet.

Wichtigste finanzielle Belastungen bei psychischen und neurologischen Erkrankungen

Unordnung / Bereich | Geschätzte Kostenauswirkungen |

Alzheimer-Krankheit | 360 Milliarden US-Dollar (2024); prognostizierte 1 Billion US-Dollar bis 2050 |

Epilepsie | 13,4 Milliarden USD insgesamt (2019); 5,4 Milliarden USD direkt zurechenbar |

Schizophrenie | 30.000 bis 60.000 US-Dollar pro Patient und Jahr (Schätzungen aus externen Quellen) |

Depression | Für die Patienten entstehen 2,5-mal höhere Gesundheitskosten (indirekte Schätzung). |

Quelle: CDC

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum gilt im analysierten Zeitraum als die am schnellsten wachsende Region im Markt für die Behandlung klinischer Störungen. Der Fortschritt der Region in diesem Bereich ist maßgeblich auf die zunehmende Anerkennung psychischer Erkrankungen und die steigende Belastung durch nichtübertragbare Krankheiten zurückzuführen. Gleichzeitig haben die fortschreitende Urbanisierung, veränderte Lebensstile und andere soziale Faktoren eine enorme Nachfrage nach Therapien gegen Depressionen, Angstzustände und affektive Störungen geschaffen. Darüber hinaus fördern die Regierungen in der Region umfassend Telemedizin und digitale Gesundheitsplattformen und verbessern die regulatorischen Rahmenbedingungen für Psychopharmaka.

China verfügt über ein starkes Potenzial im regionalen Markt für die Behandlung klinischer Störungen, gestützt durch politische Reformen, ein gestiegenes öffentliches Bewusstsein und die Einführung neuer Technologien. Das Land profitiert zudem vom Ausbau ambulanter Dienste und regionaler Fachzentren für psychische Gesundheit, die eine effektive Behandlung dieser Erkrankungen ermöglichen. So berichtete Brii Biosciences beispielsweise im Juni 2023 über die Verabreichung des ersten Wirkstoffs an einen Probanden in einer klinischen Phase-1-Studie mit BRII-297. BRII-297 ist ein neuartiges, langwirksames Injektionspräparat zur Behandlung von Angst- und Depressionsstörungen. Darüber hinaus ist BRII-297 ein positiver allosterischer Modulator des GABA<sub>A</sub>-Rezeptors und stellt einen neuartigen Therapieansatz dar.

Der Markt für die Behandlung klinischer Störungen in Indien verzeichnet ein stetiges Wachstum aufgrund der gestiegenen Nachfrage nach Therapien für Depressionen, Angstzustände, PTBS und Autismus, unterstützt durch wachsende öffentliche und private Investitionen. Das Finanzministerium berichtete im Juli 2024, dass laut dem Wirtschaftsbericht 2023–2024 10,6 % der Erwachsenen im Land an psychischen Störungen leiden, wobei die Versorgungslücke zwischen 70 % und 92 % liegt. Der Bericht stellte außerdem fest, dass im Rahmen des Tele-MANAS-Programms, das von 53 Standorten in 34 Bundesstaaten und Unionsterritorien unterstützt wird, über 807.000 Anrufe bearbeitet wurden.

Einblicke in den europäischen Markt

Der Markt für die Behandlung klinischer Erkrankungen in Europa wird Prognosen zufolge im Zeitraum 2026–2035 ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zahlreichen Markteinführungen neuer Produkte und die zunehmende Alterung der Bevölkerung in der Region. Im August 2025 gaben Eisai Co., Ltd. und Biogen Inc. die offizielle Markteinführung von LEQEMBI in Österreich bekannt; die Markteinführung in Deutschland ist geplant. Das von der Europäischen Kommission zugelassene Produkt ist die erste Therapie in der Region, die die Ursache der Alzheimer-Krankheit gezielt behandelt. Es ist speziell für Patienten mit Alzheimer im Frühstadium indiziert, die keine Träger des ApoE-ε4-Allels sind oder heterozygot sind und eine bestätigte Amyloidpathologie aufweisen.

In Deutschland verzeichnet der Markt für die Behandlung klinischer Störungen dank politischer Reformen und der Digitalisierung ein signifikantes Wachstum. Im März 2024 gab Boehringer Ingelheim die Zusammenarbeit mit Sosei Heptares zur Entwicklung von GPR52-Agonisten für die Behandlung von Schizophrenie bekannt. Im Mittelpunkt dieser Kooperation steht HTL0048149, ein neuartiger GPR52-Agonist, der sich derzeit in Phase-I-Studien befindet und das Potenzial besitzt, ein Präzisionsmedikament zu werden, das gezielt auf die an Schizophrenie beteiligten Hirnregionen wirkt.

Auch Großbritannien behauptet eine starke Position im Markt für die Behandlung klinischer Störungen, da Innovationen im Bereich der öffentlichen Gesundheit digitale und therapeutische Instrumente priorisieren und Virtual Reality sowie Telemedizin integrieren, um Menschen effizienter zu erreichen. So gab beispielsweise BDD Pharma im April 2025 bekannt, dass seine orale Verabreichungstechnologie OralogiK die Entwicklung von CTx-2103 vorantreibt, einer einmal täglich einzunehmenden Buspiron-Formulierung zur Behandlung von Angststörungen. Dies unterstreicht die wachsende Bedeutung fortschrittlicher Formulierungsplattformen für die deutlich komfortablere Anwendung psychiatrischer Therapien.

Wichtige Akteure auf dem Markt für die Behandlung klinischer Störungen:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der Markt für die Behandlung klinischer Erkrankungen befindet sich in einem rasanten Wettbewerbsumfeld, da etablierte Marktführer, große Gesundheitskonzerne und neue Marktteilnehmer in innovative Medikamente investieren. Die wichtigsten Akteure konzentrieren sich auf die Entwicklung neuer Technologien und Produkte, die den strengen regulatorischen Vorgaben und der Kundennachfrage gerecht werden. Um ihr Produktportfolio zu erweitern und ihre Marktposition zu stärken, verfolgen sie verschiedene Strategien wie Fusionen und Übernahmen, Joint Ventures, Partnerschaften und die Einführung neuer Produkte.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Name der Firma | Land | Marktanteil (2025) | Branchenfokus |

Johnson & Johnson (Janssen) | UNS | ~14,5?% | Breites Spektrum an ZNS-/psychiatrischen Behandlungen (Antipsychotika, Stimmungsstabilisatoren, Depotpräparate) |

Eli Lilly & Company | UNS | ~12,3?% | Depression, bipolare Störung, Schizophrenie, neuartige schnell wirkende Antidepressiva |

Pfizer Inc. | UNS | ~10,6?% | Antidepressiva, begleitende psychiatrische Therapien, SSRIs/SNRIs |

GlaxoSmithKline (GSK) | Vereinigtes Königreich | ~8,4?% | Depression, Angstzustände, psychiatrische Zusatzbehandlungen, Kombinationstherapien |

Novartis AG | Schweiz | ~7,8?% | Neuropsychiatrische / ZNS-Pipeline, Begleittherapien |

AstraZeneca plc | Vereinigtes Königreich | ~xx% | ZNS / psychiatrische Zusatzleistungen, neurowissenschaftliche Forschung |

Takeda Pharmaceutical | Japan | ~xx% | ZNS, neuropsychiatrische Erkrankungen, regionale Präsenz in Asien |

Otsuka Holdings | Japan | ~xx% | Schizophrenie, bipolare Störung, Psychopharmaka (z. B. Aripiprazol) |

Lundbeck A/S | Dänemark | ~xx% | Depression, Zwangsstörung, Schizophrenie, Therapien für das zentrale Nervensystem |

Boehringer Ingelheim | Deutschland | ~xx% | Neuropsychiatrische Forschung und Arzneimittelentwicklung im Bereich des zentralen Nervensystems |

Sanofi SA | Frankreich | ~xx% | Psychiatrische Zusatztherapien, Depression, ZNS-Pipeline |

Merck & Co. | UNS | ~xx% | ZNS-/Psychiatrie-Wirkstoffe in der Entwicklung |

Sun Pharmaceutical Industries | Indien | ~xx% | Generika, psychiatrische Arzneimittelformulierungen und neuropsychiatrische Exporte |

Cipla Ltd. | Indien | ~xx?% | Generika, psychiatrische/neurotherapeutische Medikamente für den Inlandsmarkt und den Export |

Dr. Reddy's Laboratories | Indien | ~xx% | Neuropsychiatrische Generika, ZNS-Behandlungen auf dem indischen Markt |

Lupin Pharmaceuticals | Indien | ~xx% | Generika und Formulierungen für Psychiatrie/Neurologie |

Aurobindo Pharma | Indien | ~xx% | Neuropsychiatrische Produkte, Schwerpunkt Psychiatrie/Neurologie |

Takeda (Japan) | Japan | ~xx% | (Eintrag wird für mehrere ZNS-Projekte wiederholt) |

Astellas Pharma | Japan | ~xx% | ZNS-/psychiatrische Zusatzstoffe und Wirkstoffe in der Entwicklungspipeline |

Teva Pharmaceutical Industries | Israel | ~xx% | Generika für psychiatrische/neuropsychiatrische Erkrankungen |

Nachfolgend sind die von jedem Unternehmen im Markt abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im September 2025 gab Crinetics Pharmaceuticals bekannt, dass die US-amerikanische Arzneimittelbehörde FDA ihr Medikament PALSONIFY (Paltusotin) zugelassen hat. Es handelt sich dabei um die erste einmal täglich einzunehmende orale Behandlung für Erwachsene mit Akromegalie, die unzureichend auf eine Operation ansprechen oder sich keiner Operation unterziehen können.

- Im August 2024 brachten Otsuka Precision Health und Click Therapeutics Rejoyn auf den Markt, die erste von der US-amerikanischen Arzneimittelbehörde FDA zugelassene digitale Therapie-App für verschreibungspflichtige Medikamente zur Behandlung von Symptomen schwerer depressiver Störungen als Ergänzung zur ambulanten Versorgung.

- Report ID: 3749

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.