Marktausblick für die Behandlung von Absencen-Epilepsie im Kindesalter:

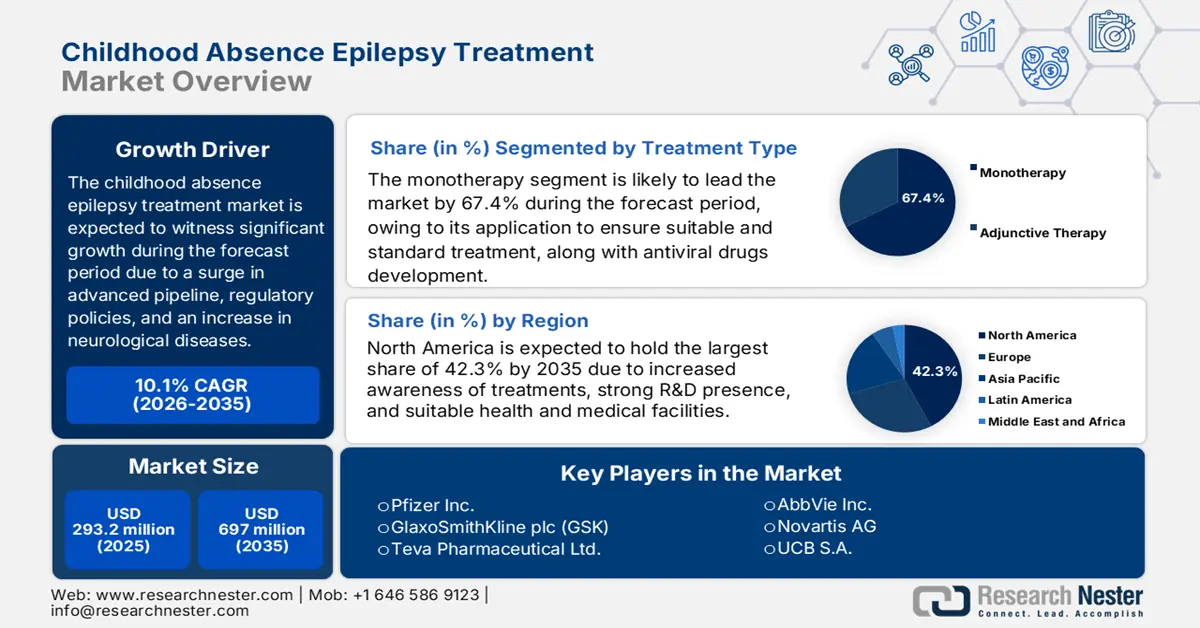

Der Markt für die Behandlung von Epilepsie bei Kindern mit Absencen hatte im Jahr 2025 ein Volumen von 293,2 Millionen US-Dollar und wird voraussichtlich bis Ende 2035 auf 697 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für die Behandlung von Epilepsie bei Kindern mit Absencen auf 322,8 Millionen US-Dollar geschätzt.

Der Markt verzeichnet ein anhaltendes Wachstum, das maßgeblich durch eine Kombination aus wirtschaftlichen, regulatorischen und wissenschaftlichen Faktoren begünstigt wird. Diese schaffen ein günstiges Umfeld für kommerzielle und innovative Expansion. Dazu gehören ein tiefgreifendes Verständnis der Pathophysiologie, eine starke und fortschrittliche Entwicklungspipeline, regulatorische Rahmenbedingungen für Anreize für Kinderarzneimittel und Orphan-Arzneimittel sowie beschleunigte Zulassungsverfahren. Darüber hinaus tragen verschiedene Anfallsformen positiv zum Marktwachstum bei. Laut einem im April 2025 vom NIH veröffentlichten Artikel leiden schätzungsweise 60 % der Menschen mit Epilepsie an fokalen Anfällen, was die internationale Präsenz des Marktes stärkt.

Darüber hinaus wirken sich verbesserte Diagnoseverfahren, der Fokus auf seltene Erkrankungen, der steigende ungedeckte medizinische Bedarf und die höheren Preise für moderne Therapien positiv auf den Markt in verschiedenen Ländern aus. Laut einem Artikel der NIH vom Januar 2025 sind in Amerika schätzungsweise 25 bis 30 Millionen Menschen von seltenen Erkrankungen betroffen. Das UDP hat zudem fast 10.000 Anfragen erhalten, über 3.000 Anträge geprüft und mehr als 900 Patienten aufgenommen. All diese Aspekte tragen maßgeblich zur Stärkung des Weltmarktes bei.

Markt für die Behandlung von Abwesenheitsepilepsie im Kindesalter – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Fokus auf Präzisionsmedizin und zielgerichtete Therapien: Diese sind unerlässlich, um den Markt für die Behandlung von kindlicher Absence-Epilepsie deutlich über den Einheitsansatz hinaus zu revolutionieren. Dies gelingt durch die Anpassung von Behandlung und Prävention an individuelle Unterschiede in Lebensstil, Umwelt und Genen. Laut einem im Dezember 2023 von der NLM veröffentlichten Artikel können durch die erfolgreiche Etablierung spezifischer klinischer Protokolle unter Einbeziehung eines präzisionsmedizinischen Ansatzes mindestens 85 % der Patienten, die bisher Standardbehandlungen erhalten, profitieren. Dies trägt maßgeblich zur Stärkung des globalen Gesamtmarktes bei.

- Zunehmende Integration von Orphan-Arzneimitteln: Orphan-Arzneimittel sind von entscheidender Bedeutung, da sie geeignete Behandlungsoptionen für Patienten mit seltenen Erkrankungen bieten, was auf positive Marktaussichten hindeutet. Laut einem NLM-Artikel vom Juni 2023 hat die Anzahl der Zulassungen von Orphan-Arzneimitteln, einschließlich Formulierungen, Indikationen und Molekülformulierungen, von 14 auf 77 zugenommen. Darüber hinaus machten Arzneimittel, die seltene Erkrankungen wirksam behandelten, im Jahr 2022 fast die Hälfte (49 %) aller neuen Arzneimittel (einschließlich Biologika) aus, die von der FDA schnell zugelassen wurden.

- Präzisere Diagnostik: Dieser Service ist für die Behandlung von Epilepsie im Kindesalter unerlässlich, da er eine frühere und genauere Diagnose ermöglicht. Dies wiederum führt zu einer angemessenen und zeitnahen Behandlung, wodurch die Behandlungsergebnisse optimiert, die Gesundheitskosten durch die Vermeidung fortgeschrittener Erkrankungen und Krankenhausaufenthalte gesenkt und die Effizienz des gesamten Gesundheitssystems gesteigert werden. Laut einem OECD-Artikel vom September 2024 sind fast 80 % der durch Fehldiagnosen oder Verzögerungen verursachten Schäden vermeidbar. Dies unterstreicht die zunehmende Bedeutung von Diagnostikverfahren, die für die Stärkung des Marktes unerlässlich sind.

CT-, MRT- und PET-Scans (2022) – Marktankurbelung

Länder | Gesamtzahl der Scans |

Korea | 397 |

Österreich | 381 |

Frankreich | 379 |

Deutschland | 299 |

Kanada | 225 |

Costa Rica | 65 |

Quelle: OECD

Herausforderungen

- Budgetbeschränkungen im öffentlichen Gesundheitswesen: In Ländern mit niedrigem und mittlerem Einkommen sind die Budgets für das öffentliche Gesundheitswesen stark eingeschränkt und werden vorrangig für Infektionskrankheiten und die Primärversorgung eingesetzt, was den Markt für die Behandlung von kindlicher Absence-Epilepsie behindert. Zudem gelten teure neurologische Behandlungen chronischer Erkrankungen wie CAE häufig als wenig kosteneffektiv. Die WHO hat außerdem auf eine Behandlungslücke hingewiesen, die aufgrund fehlender Medikamente und Ressourcen in verschiedenen Regionen besteht. Dies macht einen Markteintritt ohne radikale Preisstrategien unmöglich.

- Referenzpreise und Generika-Wettbewerb: Der Markt für die Behandlung von kindlicher Absence-Epilepsie wird maßgeblich von wirksamen und kostengünstigen Generika, darunter Ethosuximid, dominiert, für das ein sehr niedriger Referenzpreis festgelegt wurde. Neu eingeführte Medikamente müssen daher eine deutliche Überlegenheit aufweisen, um einen potenziell höheren Preis zu rechtfertigen. Dies stellt eine nahezu unüberwindbare wirtschaftliche und klinische Hürde dar, die den globalen Gesamtmarkt negativ beeinflusst. Zudem vergleichen Kostenträger alle neuen Therapien mit den Generikapreisen und setzen die Hersteller damit unter Druck, in aussichtslose Verhandlungen zu geraten.

Marktgröße und Prognose für die Behandlung von Absence-Epilepsie im Kindesalter:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

10,1 % |

|

Marktgröße im Basisjahr (2025) |

293,2 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

697 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Behandlung von Absencen-Epilepsie im Kindesalter:

Segmentanalyse der Behandlungsarten

Basierend auf der Behandlungsart wird erwartet, dass das Segment der Monotherapie im Markt für die Behandlung von kindlicher Absence-Epilepsie bis Ende 2035 mit 67,4 % den größten Anteil ausmachen wird. Das Wachstum dieses Segments wird maßgeblich durch seine Fähigkeit getrieben, bei verschiedenen Erkrankungen zu helfen. In diesem Zusammenhang werden unterschiedliche antivirale Medikamente entwickelt und in zahlreichen Behandlungsverfahren eingesetzt. Laut einer klinischen Studie, die im August 2023 von der Ash Publications Organization veröffentlicht wurde, nahmen 88 Patienten an der Studie teil, um diese spezielle Therapie zu evaluieren. Dies führte zu einer kontrollierten Komplettremissionsrate (CR) von 205 Patienten. Die Gesamt-CR-Rate und die Ansprechrate lagen bei 23,9 % bzw. 42,0 % und trugen somit zu einem positiven Gesamtwachstum des Segments bei.

Altersgruppensegmentanalyse

Basierend auf der Altersgruppe der 6- bis 10-Jährigen wird erwartet, dass der Markt für die Behandlung von kindlicher Absence-Epilepsie im Prognosezeitraum den zweitgrößten Anteil ausmachen wird. Dieses Wachstum wird maßgeblich durch die Häufung von CAE-Erkrankungen in dieser Altersgruppe begünstigt, was den Bedarf an Erstbehandlung und Diagnostik direkt antreibt. Diese Altersgruppe steht im Mittelpunkt der klinischen Leitlinien, die ein schnelles Eingreifen nach der Diagnose empfehlen, um langfristige Auswirkungen auf die Bildung und die kognitiven Fähigkeiten zu verhindern. Darüber hinaus wird die Therapietreue von den Betreuungspersonen und Kinderneurologen genau überwacht, wodurch ein kontinuierliches Verschreibungsvolumen sichergestellt wird.

Segmentanalyse der Vertriebskanäle

Basierend auf dem Vertriebskanal wird erwartet, dass das Segment der Krankenhausapotheken im Markt für die Behandlung von kindlicher Absence-Epilepsie bis zum Ende des Prognosezeitraums den drittgrößten Marktanteil erreichen wird. Die Entwicklung dieses Segments wird maßgeblich dadurch getrieben, dass Krankenhausapotheken die zentrale Anlaufstelle für die Erstdiagnose und das komplexe Fallmanagement durch Kinderneurologen darstellen. Der Therapiebeginn, insbesondere mit intravenösen oder spezialisierten Darreichungsformen, erfolgt in der Regel im Krankenhaus, um eine engmaschige Überwachung potenzieller Nebenwirkungen und der Wirksamkeit zu ermöglichen. Darüber hinaus gelten verschiedene innovative Antiepileptika der zweiten Generation sowie Biologika in der Entwicklungspipeline als Spezialmedikamente und tragen somit zum Wachstum dieses Segments bei.

Unsere detaillierte Analyse des Marktes für die Behandlung von kindlicher Absence-Epilepsie umfasst die folgenden Segmente:

Segment | Teilsegmente |

Behandlungsart |

|

Altersgruppe |

|

Vertriebskanal |

|

Wirkstoffklasse |

|

Krankheitsart |

|

Endnutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für die Behandlung von Absencen-Epilepsie im Kindesalter – Regionale Analyse

Einblicke in den nordamerikanischen Markt

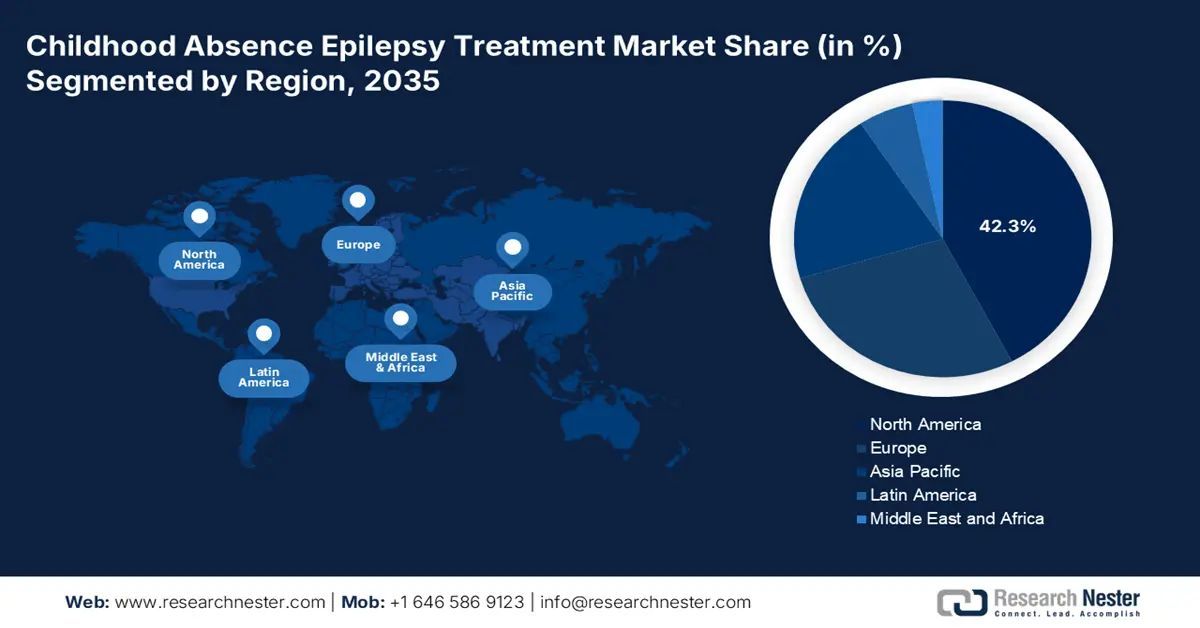

Nordamerika wird voraussichtlich bis Ende 2035 mit 42,3 % den größten Marktanteil im Bereich der Behandlung von Epilepsie bei Kindern erreichen. Das Marktwachstum in der Region ist maßgeblich auf die fortschrittliche Gesundheitsinfrastruktur, das gestiegene Bewusstsein für Behandlungsmethoden, die starke pharmazeutische Forschung und Entwicklung, die zunehmende Verbreitung von Epilepsie bei Kindern, die Integration personalisierter Medizin, wachsende Investitionen in digitale Gesundheitslösungen und Telemedizin sowie die bestehenden staatlichen Förderprogramme zurückzuführen. Laut einem im Juli 2024 von der NLM veröffentlichten Artikel lag die berichtete Prävalenz von Epilepsie bei Kindern zwischen 2,5 und 5,5 pro 1.000 Kinder, insbesondere in Kanada, und zwischen 4,7 und 7,3 pro 1.000 Kinder in den USA. Dies entspricht der Marktnachfrage.

Der Markt für die Behandlung von kindlicher Absence-Epilepsie in den USA wächst signifikant. Gründe hierfür sind ein strenger, von der FDA vorgegebener Regulierungsrahmen, der eine schnelle Zulassung neuer Antiepileptika ermöglicht, großzügige Bundesmittel für die Forschung, erweiterte Erstattungsrichtlinien für Medicare und Medicaid sowie der zunehmende Einsatz von Wearables und digitalen Gesundheitslösungen. Laut einem NLM-Artikel vom September 2023 kann ein computergestütztes System zur ärztlichen Verordnung 55 % der unentdeckten, kritischen Behandlungsfehler in Krankenhäusern des Landes reduzieren, was auf positive Marktaussichten hindeutet.

Der Markt für die Behandlung von Epilepsie bei Kindern mit Absencen wächst in Kanada aufgrund staatlicher Ausgaben im Gesundheitswesen, verstärkter Investitionen in personalisierte pädiatrische Epilepsiebehandlungen, behördlicher Genehmigungen für Forschungsprojekte, Partnerschaften zwischen Biopharma-Unternehmen und regionalen Gesundheitsverbänden sowie des zunehmenden Einflusses von Telemedizin. Laut einem Bericht der kanadischen Regierung vom Mai 2024 leidet schätzungsweise einer von 100 Menschen im Land an Epilepsie, was auf ein erhöhtes Marktpotenzial in Kanada hindeutet.

Gesundheitsausgaben in Nordamerika (2023)

UNS | Kanada | ||

Komponenten | Betrag/Satz | Komponenten | Betrag/Satz |

Krankenhausversorgung | 1.519 USD (31,2 %) | Gesamtausgaben für Gesundheit | 344 Milliarden US-Dollar |

Sonstige persönliche Gesundheitsversorgung | 800,8 USD (16,5 %) | Ausgaben pro Person | 8.740 USD |

Ärztliche Leistungen | 721,7 USD (14,8 %) | BIP | 12,1 % |

Verschreibungspflichtige Medikamente | 449,7 USD (9,2 %) | Krankenhaus, Medikamente und Ärzte | 26 %, 14 % und 14 % |

Nettokosten der Krankenversicherung | 302,9 USD (6,2 %) | Kosten für ein MRT-Gerät | 3 Millionen US-Dollar |

Klinische Dienstleistungen | 256,3 USD (5,3 %) | Öffentliche Finanzierung für Gesundheitsausgaben | 70 % |

Investition | 238,8 USD (4,9 %) | Canada Health Transfer | 21,5 % |

Quellen: AMA, April 2025; CMA 2025

Einblicke in den APAC-Markt

Im asiatisch-pazifischen Raum wird erwartet, dass sich der Markt für die Behandlung von Epilepsie im Kindesalter im Prognosezeitraum zum am schnellsten wachsenden entwickelt. Die Marktentwicklung in dieser Region ist maßgeblich von der rasanten Zunahme der Kinder- und Jugendbevölkerung, steigenden Gesundheitsausgaben, verstärkten privaten und öffentlichen Investitionen in die pädiatrische Neurologie und neurologische Forschung sowie der Zusammenarbeit in Forschung und Entwicklung abhängig. Laut UNICEF-Datenbericht von 2025 sind fast 659 Millionen Kinder unter 18 Jahren, was 36 % der Gesamtbevölkerung in der Region entspricht und auf eine hohe Epilepsieprävalenz hinweist.

Der Markt für die Behandlung von Epilepsie im Kindesalter in China gewinnt zunehmend an Bedeutung. Gründe hierfür sind steigende staatliche Ausgaben für den Ausbau der Epilepsiebehandlung, die starke Regulierung durch die Nationale Arzneimittelbehörde (NMPA), die Ausweitung der Gesundheitsversorgung sowie aufsuchende Programme, das Wachstum des heimischen Pharmasektors und die zunehmende Integration innovativer Diagnosetechnologien. Laut einem Artikel der National Library of Medicine (NLM) vom Oktober 2023 leben in China 4 Milliarden Menschen, was 50 % der Weltbevölkerung entspricht. Davon leiden 23 Millionen an Epilepsie. Da 90 % der Patienten in China keinen Zugang zu standardisierten Behandlungseinrichtungen haben, dürfte der Markt in China weiter an Bedeutung gewinnen.

Der Markt für die Behandlung von Epilepsie im Kindesalter in Indien entwickelt sich aufgrund stetig steigender Gesundheitsausgaben, einer wachsenden Zahl von Patienten, laufender Investitionen in pädiatrische Neurologiezentren, staatlicher Strategien zur Förderung des Bewusstseins für Epilepsie, der Integration von Telemedizin und der Sicherstellung einer hohen Versorgungsqualität. Laut einem NLM-Artikel vom Mai 2024 gab es im Land 2023 160.891 Gesundheits- und Wellnesszentren, von denen 15 % als Gemeinde- und öffentliche Zentren ausgewiesen waren. Die medizinische Versorgung erfolgt durch eine medizinische Fachkraft mit mittlerer Qualifikation und drei weitere Mitarbeiter, die Überweisungen und aufsuchende Dienste anbieten. Dies trägt zur Entwicklung des Marktes für die Behandlung von Epilepsie im Kindesalter bei.

Epilepsieprävalenz und -inzidenz in Asien (2023)

Länder | Prävalenz (pro 1.000) | Inzidenz (pro 100.000) |

China | 4,6 bis 7 | 28,8 bis 30 |

Japan | 2,7 bis 4 | 24 bis 53 |

Indien | 3 bis 11,9 | 38 bis 60 |

Südkorea | 4.8 | 35,4 |

Indonesien | 5.6 | 50 |

Saudi-Arabien | 6,5 | - |

Quelle: NLM

Einblicke in den europäischen Markt

Der Markt für die Behandlung von Epilepsie bei Kindern in Europa wird bis zum Ende des Prognosezeitraums voraussichtlich stetig wachsen. Dieses Wachstum wird maßgeblich durch wirksame Regierungsstrategien, erhöhte Fördermittel für die neurologische Forschung, gut ausgebaute Gesundheitseinrichtungen, regionale Kooperationsprogramme zur Förderung grenzüberschreitender Innovation und Forschung, den Anstieg von Epilepsiefällen im Kindesalter sowie personalisierte Medizin- und Therapieansätze begünstigt. Laut einem Artikel der NLM vom Dezember 2023 belaufen sich die Gesamtausgaben für Hirnerkrankungen in der Region auf rund 798 Milliarden Euro. Davon entfallen 37 % auf direkte Gesundheitskosten und 23 % auf direkte nichtmedizinische Kosten, während 40 % der indirekten Kosten direkt mit Produktionsausfällen zusammenhängen.

Der Markt für die Behandlung von kindlicher Absence-Epilepsie in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind angemessene staatliche Investitionen, ein starkes administratives Umfeld zur Förderung fortschrittlicher Therapieentwicklung und frühzeitiger Arzneimittelzulassungen, die Präsenz leistungsstarker Fachkliniken und Krankenhausnetzwerke, der vermehrte Einsatz von Neurostimulationsgeräten sowie das gezielte Engagement von Ärzteverbänden. Laut einem NIH-Artikel vom Dezember 2024 waren zuvor nur 10 % der Bevölkerung in der Region krankenversichert, heute sind es 100 %, was eine kostenlose medizinische Versorgung und Medikamentenversorgung ermöglicht.

Der Markt für die Behandlung von Epilepsie bei Kindern mit Absencen wächst in Großbritannien aufgrund erhöhter NHS-Budgets, der effektiven Integration von Telemedizin und digitalen Gesundheitslösungen, der Fokussierung auf Strategien im Bereich der öffentlichen Gesundheit, der staatlichen Förderung klinischer Studien, der angemessenen Betonung personalisierter Behandlungspläne sowie multidisziplinärer Behandlungsteams und des Ausbaus spezialisierter Zentren für pädiatrische Neurologie. Wie im März 2025 in der Fachzeitschrift „Informatics and Health“ dargelegt, müssen schätzungsweise 18 % der Bevölkerung in England mindestens 20 Minuten zum nächsten Hausarzt fahren. Dies birgt ein enormes Potenzial für die Sicherstellung einer häuslichen Gesundheitsversorgung bei Epilepsie.

Wichtigste Akteure auf dem Markt für die Behandlung von kindlicher Absence-Epilepsie:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der globale Markt für die Behandlung von Epilepsie bei Kindern ist stark von zunehmendem Wettbewerb geprägt. Internationale Unternehmen, vorwiegend aus Europa und den USA, sichern sich beträchtliche Marktanteile, während Japan eine starke regionale Präsenz behauptet. Führende Unternehmen konzentrieren sich auf die Weiterentwicklung von Arzneimittelformulierungen und -verabreichungsmethoden sowie auf strategische Partnerschaften und Fusionen, um ihre geografische Reichweite und ihr Produktportfolio zu erweitern. Darüber hinaus wird das Marktwachstum maßgeblich durch ein gestiegenes Bewusstsein, Fortschritte in der personalisierten Medizin und eine verbesserte Diagnostik von Epilepsie bei Kindern angetrieben und beflügelt so den gesamten Markt für die Behandlung von Epilepsie bei Kindern in verschiedenen Ländern.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Name der Firma | Ursprungsland | Branchenfokus & bemerkenswerte Produkte | Marktanteil 2025 |

Pfizer Inc. | UNS | Führend bei Antiepileptika, einschließlich Valproat und Lamotrigin, die auf CAE abzielen. | 14,2 % |

GlaxoSmithKline plc (GSK) | Vereinigtes Königreich | Breites Epilepsie-Portfolio mit Schwerpunkt auf Absencen bei Kindern. | 9,9 % |

Teva Pharmaceutical Ltd. | Israel | Generische und Markenmedikamente gegen Epilepsie mit bedeutender globaler Präsenz. | 8,7 % |

AbbVie Inc. | UNS | Schwerpunkt auf neuartigen Epilepsiemedikamenten und chronischen neurologischen Erkrankungen. | 7,2 % |

Novartis AG | Schweiz | Portfolio umfasst Antiepileptika mit Forschungsschwerpunkt auf CAE. | 6,8 % |

UCB SA | Belgien | Neurologiespezialist mit Erfahrung in der Behandlung von Absencen bei Epilepsie. | xx% |

Sanofi SA | Frankreich | Epilepsiebehandlungen mit pädiatrischem Schwerpunkt im Bereich Neurologie. | xx% |

Bausch Health Companies | Kanada | Arzneimittel gegen neurologische Erkrankungen, einschließlich Epilepsie. | xx% |

Johnson & Johnson | UNS | Breites Portfolio, einschließlich Medikamenten zur Behandlung von Epilepsie bei Kindern. | xx% |

Abbott Laboratories | UNS | Antiepileptische Arzneimittelformulierungen und neurologische Produkte. | xx% |

Biocon | Indien | Entwicklung erschwinglicher, neuartiger und generischer Epilepsiebehandlungen. | xx% |

Cadila Pharmaceuticals | Indien | Sortiment an Epilepsie-Medikamenten, einschließlich pädiatrischer Darreichungsformen. | xx% |

Albany Molekularforschung | UNS | Unterstützung bei der Arzneimittelentwicklung und -herstellung für Epilepsietherapien. | xx% |

GW Pharmaceuticals | Großbritannien/USA | Epilepsietherapien und neuartige Behandlungsansätze auf Cannabinoidbasis. | xx% |

Sunovion Pharmaceuticals | UNS | Spezialisierte Epilepsiebehandlungen für Kinder und Jugendliche. | xx% |

Quellen: Pfizer Inc., GlaxoSmithKline plc (GSK), Teva Pharmaceutical Ltd., AbbVie Inc., Novartis AG, UCB SA, Sanofi SA, Bausch Health Companies, Johnson & Johnson, Abbott Laboratories, Biocon, Cadila Pharmaceuticals, Albany Molecular Research, GW Pharmaceuticals, Sunovion Pharmaceuticals

Nachfolgend sind die von den einzelnen Unternehmen im Markt für die Behandlung von kindlicher Absence-Epilepsie abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im Juli 2025 unterzeichneten Biocodex und Taiba Middle East FZ LLC gemeinsam einen herausragenden Vertrag für die Märkte von Oman und Katar, Kuwait, Bahrain, den Vereinigten Arabischen Emiraten und Saudi-Arabien zur Vermarktung von Diacomit, einem Antiepileptikum zur Behandlung des Dravet-Syndroms.

- Im Juli 2024 teilte Marinus Pharmaceuticals, Inc. mit, dass die chinesische Arzneimittelbehörde (NMPA) die orale Suspension von Ganaxolon für die Behandlung epileptischer Anfälle bei Patienten ab zwei Jahren mit CDKL5-Mangelstörung (CDD) ohne weitere Prüfung zugelassen hat.

- Im Mai 2024 gab Eisai Co., Ltd. bekannt, dass die Zulassung für die zusätzliche Indikation des intern entwickelten Antiepileptikums Fycompa erfolgreich erreicht wurde. Fycompa eignet sich zur Behandlung von primär generalisierten tonisch-klonischen Anfällen bei Patienten mit Epilepsie im Alter von über 12 Jahren.

- Report ID: 8147

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.