Marktausblick für Zentrallabore:

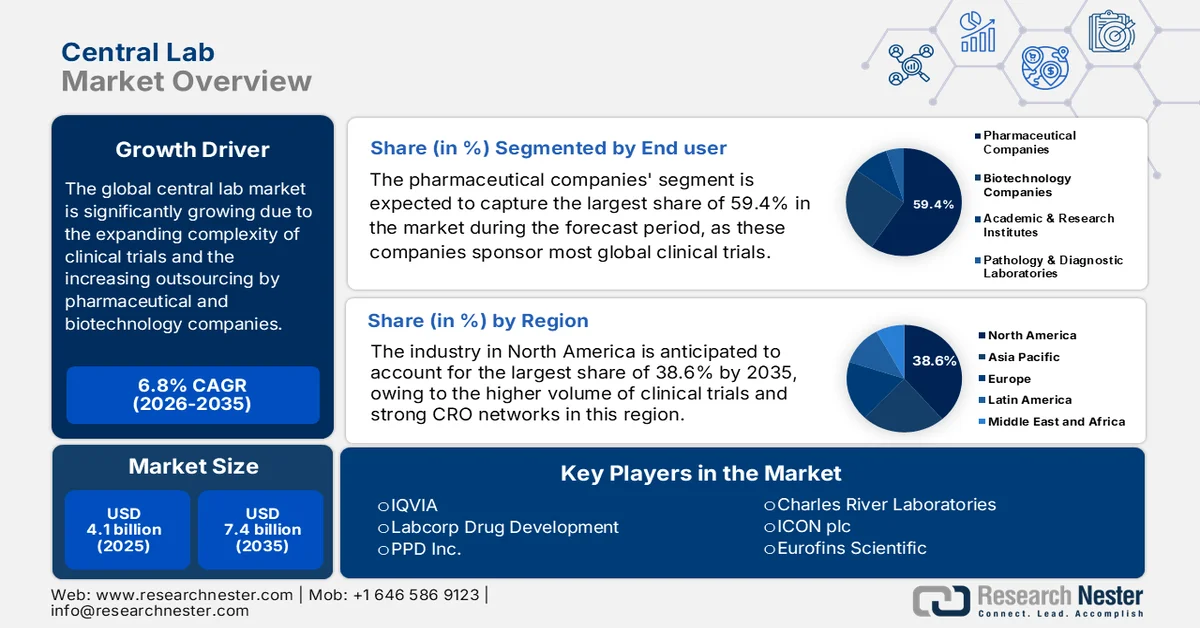

Der Markt für Zentrallaboratorien wurde im Jahr 2025 auf 4,1 Milliarden US-Dollar geschätzt und soll bis 2035 einen Wert von 7,4 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 6,8 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für Zentrallaboratorien auf 4,3 Milliarden US-Dollar geschätzt.

Der Markt für Zentrallaboratorien ist auf nachhaltiges Wachstum ausgerichtet, das maßgeblich durch die zunehmende Komplexität klinischer Studien, insbesondere in der Onkologie und der Forschung zu seltenen Erkrankungen, getrieben wird. Auch das verstärkte Outsourcing durch Pharma- und Biotechnologieunternehmen, die standardisierte, qualitativ hochwertige Daten für multizentrische Studien benötigen, trägt zum Marktwachstum bei. Laut einem Artikel der Weltgesundheitsorganisation (WHO) vom November 2025 erreichten die weltweiten Registrierungen klinischer Studien in den meisten Regionen im Jahr 2021 ihren Höhepunkt. Im Jahr 2024 wurden in der Region Westpazifik 27.172 Studien registriert, fast 25-mal so viele wie in Afrika mit 1.049 Studien. China und Japan sind die führenden Länder in dieser Region. Länder mit hohem Einkommen dominieren die Registrierungen klinischer Studien, während Länder mit niedrigem bis mittlerem Einkommen ein rasantes Wachstum verzeichnen. Multizentrische Studien werden pro Land einmal gezählt, was die breite geografische Beteiligung und die kontinuierliche Expansion der globalen klinischen Forschung unterstreicht und ein enormes Wachstumspotenzial für den Markt für Zentrallaboratorien in den kommenden Jahren signalisiert.

Weltweite Registrierungen klinischer Studien nach Ländern im Jahr 2025: Offizielle Statistiken der WHO

Land | Anzahl der klinischen Studien |

UNS | 197.090 |

China | 162.704 |

Indien | 94.141 |

Japan | 67.462 |

Deutschland | 59.320 |

Vereinigtes Königreich | 52.227 |

Frankreich | 50.768 |

Niederlande | 45.471 |

Iran (Islamische Republik) | 42.951 |

Kanada | 38.166 |

Spanien | 37.438 |

Italien | 37.190 |

Australien | 35.499 |

Republik Korea | 29.765 |

Brasilien | 22.832 |

Belgien | 22.740 |

Türkei | 21.679 |

Polen | 17.957 |

Dänemark | 17.689 |

Quelle: WHO

Darüber hinaus fördert die weltweit steigende Nachfrage nach fortschrittlichen Diagnostiktests das kontinuierliche Wachstum des Marktes für Zentrallabore. Die zunehmende Nutzung von Kombinationsreagenzien, automatisierten Analysegeräten und qualitätskontrollierten Labordienstleistungen treibt die Marktexpansion in zahlreichen Regionen effizient voran. In diesem Zusammenhang berichtete die World Integrated Trade Solution, dass die USA im Jahr 2023 Kombinationsreagenzien für Diagnostik und Labor in verschiedene internationale Märkte exportierten. Argentinien führte die Importe mit einem Gesamtvolumen von 57,3 Millionen US-Dollar an. Weitere bedeutende Importeure waren die Philippinen (17,1 Millionen US-Dollar, 155.861 kg), Trinidad und Tobago (9,9 Millionen US-Dollar, 105.411 kg) sowie der Libanon (9 Millionen US-Dollar, 58.118 kg). Kleinere Mengen wurden in Länder wie Barbados, Ghana, Aruba und Suriname exportiert, was die vielfältige globale Nachfrage nach Laborreagenzien widerspiegelt und somit positive Aussichten für die globale Zentrallaborbranche signalisiert.

US-Exporte von kombinierten Diagnostik- und Laborreagenzien nach Ländern im Jahr 2023

Land | Handelswert (1000 USD) | Menge (kg) |

Ghana | 2.360,34 | 90.764 |

Aruba | 1.811,22 | 29.919 |

Suriname | 1.752,53 | 26.323 |

Besetztes palästinensisches Gebiet | 1.741,58 | 10.546 |

Zentralafrikanische Republik | 1.595,43 | 4.952 |

Grenada | 1.385,09 | 12.593 |

Französisch-Polynesien | 1.288,87 | 7.168 |

Angola | 1.244,84 | 22.521 |

Kaimaninseln | 1.002,12 | 5.885 |

Georgia | 739.01 | 4.365 |

Antigua und Barbuda | 710.08 | 10.543 |

Tadschikistan | 691,53 | 2.881 |

Quelle: WITS

Schlüssel Zentrallabor Markteinblicke Zusammenfassung:

Regionale Highlights:

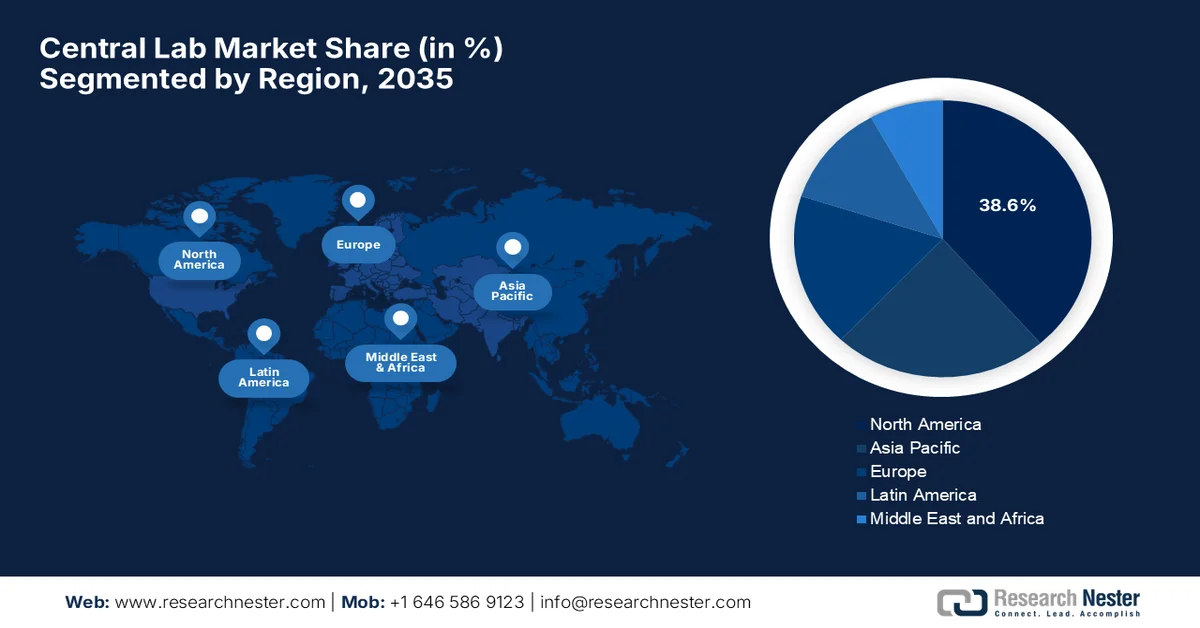

- Es wird prognostiziert, dass der nordamerikanische Markt für zentrale Labore bis 2035 einen Anteil von 38,6 % erreichen wird, was auf ein hohes Volumen an klinischen Studien und starke CRO-Netzwerke zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 das schnellste Wachstum erwartet, angetrieben durch eine große Anzahl genetisch vielfältiger Patientenpopulationen und die zunehmende Auslagerung von Dienstleistungen durch biopharmazeutische Unternehmen.

Segmenteinblicke:

- Es wird geschätzt, dass das Segment der Pharmaunternehmen im Markt für Zentrallaboratorien bis 2035 einen dominanten Anteil von 59,4 % halten wird, angetrieben durch die zunehmende Auslagerung komplexer Laborfunktionen für globale klinische Studien.

- Es wird prognostiziert, dass das Segment der Biomarker-Dienstleistungen bis 2035 einen beträchtlichen Marktanteil erreichen wird, angetrieben durch die zunehmende Anwendung von Präzisionsmedizin und Surrogat-Endpunkten in klinischen Studien.

Wichtigste Wachstumstrends:

- Steigende Investitionen in Forschung und Entwicklung im Pharma- und Biotech-Sektor

- Zunehmende Komplexität klinischer Studien

Größte Herausforderungen:

- Zunehmender Wettbewerb und Preisdruck

- Management von groß angelegten globalen klinischen Studien

Wichtige Akteure: IQVIA (USA), Labcorp Drug Development (USA), PPD Inc. (USA), Charles River Laboratories (USA), ICON plc (Irland), Eurofins Scientific (Luxemburg), SGS SA (Schweiz), Intertek Group plc (Großbritannien), Unilabs (Schweiz), Cerba HealthCare (Frankreich), SRL Inc. (Japan), LSI Medience Corporation (Japan), Fujirebio (Japan), Sonic Healthcare (Australien), Healius Limited (Australien), Seegene Inc. (Südkorea), Green Cross Laboratories (Südkorea), Metropolis Healthcare Limited (Indien), Dr. Lal PathLabs (Indien), LabConnect (USA), Labor Dr. Wisplinghoff (USA), ARUP Laboratories (USA), Gribbles Pathology (Malaysia).

Global Zentrallabor Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 4,1 Milliarden US-Dollar

- Marktgröße 2026: 4,3 Milliarden US-Dollar

- Prognostizierte Marktgröße: 7,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, China, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Singapur, Australien, Spanien

Last updated on : 9 September, 2025

Markt für Zentrallaboratorien – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Investitionen in die pharmazeutische und biotechnologische Forschung und Entwicklung: Das Wachstum der F&E-Ausgaben von Pharma- und Biotechnologieunternehmen treibt die Nachfrage nach zentralen Labordienstleistungen direkt an, da zur Unterstützung der Arzneimittelentwicklung mehr Tests erforderlich sind. Ein im November 2023 vom National Institute of Health (NIH) veröffentlichter Artikel stellt fest, dass die pharmazeutische F&E in Ländern mit niedrigem und mittlerem Einkommen wächst, angetrieben durch öffentliche und private Investitionen. Länder mit niedrigem und mittlerem Einkommen wie Bangladesch und Kolumbien bauen ihre Innovationskapazitäten durch lokale Generikaproduktion, staatliche Förderprogramme und gezielte Finanzierung aus, wobei Partnerschaften und philanthropische Unterstützung eine Schlüsselrolle spielen. Die Aktivitäten im Bereich klinischer Studien, einschließlich Studien der frühen Phase, nehmen zu und kommen dem gesamten Markt für zentrale Labordienstleistungen zugute. Dies spiegelt die zunehmende pharmazeutische Innovation im globalen Süden wider, doch sind kontinuierliche politische Unterstützung und Koordination unerlässlich, um das volle Potenzial der F&E auszuschöpfen.

- Zunehmende Komplexität klinischer Studien: Studien umfassen zumeist fortgeschrittene Endpunkte wie Biomarkeranalysen, Pharmakogenomik, Präzisionsmedizin sowie Zell- und Gentherapien, die allesamt spezialisiertes Laborwissen erfordern. Personalisierte Medizinansätze und Studien zu seltenen Erkrankungen erhöhen die Komplexität zusätzlich und führen zu vermehrtem Outsourcing. Im Juni 2025 startete Novartis die Phase-I/II-Studie DFT383. Diese offene, multizentrische Studie untersucht die Sicherheit, Verträglichkeit und Wirksamkeit einer zellulären Gentherapie bei Kindern im Alter von 2 bis 5 Jahren mit nephropathischer Zystinose. Die Studie umfasst zwei parallel laufende Kohorten an mehreren Standorten in den USA. Die Teilnehmer der Kohorte 1 werden in der Kernphase bis zu 32 Monate und in der Langzeitverlängerung bis zu 13 Jahre lang beobachtet, während die andere Kohorte 24 Monate lang nachbeobachtet wird. Die Studie beinhaltet komplexe Endpunkte, darunter genetische Analysen, was dem gesamten Markt für Zentrallaboratorien zugutekommt.

- Die Nachfrage nach fortschrittlicher Diagnostik und Biomarker-Tests steigt: Zentrallabore bieten hochwertige Dienstleistungen wie Gentests, Next-Generation-Sequenzierung und komplexe Immunoassays, die für moderne Diagnostik und zielgerichtete Therapien unerlässlich sind. Der Anstieg chronischer Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen und Diabetes sowie der Fokus auf die Überwachung von Biomarkern beschleunigen die Nachfrage auf dem Markt für Zentrallabore. Im Februar 2025 gab die WHO bekannt, dass Krebs jährlich für fast 10 Millionen Todesfälle verantwortlich ist – das entspricht etwa jedem sechsten Todesfall. Die häufigsten Krebsarten waren Brustkrebs mit 2,26 Millionen Fällen, Lungenkrebs mit 2,21 Millionen Fällen, Darmkrebs mit 1,93 Millionen Fällen und Prostatakrebs mit 1,41 Millionen Fällen. Der Bericht stellt außerdem fest, dass jedes Jahr rund 400.000 Kinder an Krebs erkranken. Dies unterstreicht die dringende Notwendigkeit von Zentrallaboren, um eine präzise Diagnostik zu ermöglichen und personalisierte Behandlungsansätze zu unterstützen.

Herausforderungen

- Zunehmender Wettbewerb und Preisdruck: Der Markt für Zentrallaboratorien ist durch die Präsenz globaler Auftragsforschungsinstitute, Diagnostiklabore und regionaler Dienstleister extrem wettbewerbsintensiv geworden. Mit dem Markteintritt weiterer Unternehmen hat sich der Preisdruck, insbesondere bei Routineuntersuchungen, verstärkt. Pharma- und Biotechnologieunternehmen suchen ebenfalls nach kosteneffizienten Lösungen und legen dabei Wert auf die Einhaltung hoher Qualitätsstandards. Daher sind Zentrallaboratorien gezwungen, wettbewerbsfähige Preise mit betrieblicher Effizienz und Servicequalität in Einklang zu bringen. Um im dynamischen Markt für Zentrallaboratorien wettbewerbsfähig zu bleiben, müssen sich Unternehmen durch fortschrittliche Testverfahren, globale Labornetzwerke und Mehrwertdienste wie Datenanalyse und Biomarker-Kenntnisse differenzieren.

- Management globaler klinischer Studien im großen Maßstab: Zentrallaboratorien spielen eine entscheidende Rolle bei der Unterstützung multinationaler klinischer Studien mit zahlreichen Studienzentren und einer großen Teilnehmerzahl. Die Koordination von Probenentnahme, Testung, Datenberichterstattung und Kommunikation über verschiedene Regionen hinweg stellt dabei eine operative Herausforderung dar. Zeitzonenunterschiede, unterschiedliche Kapazitäten der Studienzentren und regulatorische Unterschiede können zudem logistische und administrative Hürden für Zentrallaboratorien bedeuten. Die zeitnahe Übermittlung von Laborergebnissen ist unerlässlich für die Einhaltung der Studienzeitpläne und die Einreichung bei den Zulassungsbehörden. Daher müssen Laboratorien effiziente Projektmanagementsysteme entwickeln und eng mit den Sponsoren klinischer Studien zusammenarbeiten, um die Komplexität globaler Studien effektiv zu bewältigen.

Marktgröße und Prognose für Zentrallaboratorien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,8 % |

|

Marktgröße im Basisjahr (2025) |

4,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

7,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Zentrallabore:

Endnutzersegmentanalyse

Das Endkundensegment der Pharmaunternehmen wird im Prognosezeitraum voraussichtlich mit einem Anteil von 59,4 % den Markt für Zentrallaboratorien dominieren. Diese Unternehmen sind Sponsoren der meisten globalen klinischen Studien und verlassen sich auf Zentrallaboratorien für standardisierte Tests, die Einhaltung regulatorischer Vorgaben und das Datenmanagement an mehreren Studienstandorten. Im Juni 2024 kündigte Labcorp die Einführung von Global Trial Connect an, einer Suite digitaler und datengestützter Zentrallaborlösungen, die speziell zur Beschleunigung klinischer Studien und zur Verbesserung der Arbeitsabläufe an den Prüfzentren entwickelt wurde. Die Lösung bietet zudem rund um die Uhr Unterstützung im Studienmanagement und hilft Sponsoren, den Studienstart, die Patientenrekrutierung und die Datenerfassung zu beschleunigen. Diese kontinuierlichen Entwicklungen festigen somit den Trend, komplexe Laborfunktionen auszulagern, um Effizienz, Datenqualität und Compliance in globalen klinischen Studien zu gewährleisten.

Segmentanalyse der Dienstleistungsarten

Es wird erwartet, dass Biomarker-Dienstleistungen in den kommenden Jahren einen erheblichen Anteil am Markt für Zentrallaboratorien einnehmen werden. Die Subtypisierung spielt eine zentrale Rolle bei der Identifizierung von Krankheitswegen, der Analyse von Arzneimittelwirkungen und der Entwicklung personalisierter Medizin. Biomarker-Tests helfen Forschern, die Wirksamkeit von Behandlungen zu überwachen und Patientenpopulationen in klinischen Studien zu stratifizieren. Im Dezember 2025 qualifizierte die US-amerikanische Arzneimittelbehörde FDA die Veränderung der Knochenmineraldichte der Hüfte als ersten Surrogat-Endpunkt für klinische Studien zu Osteoporose und ersetzte damit das Auftreten von Frakturen als primären Endpunkt. Dies wurde durch die SABRE-Studie des FNIH Biomarkers Consortiums erreicht, die durch den Einsatz routinemäßiger DEXA-Scans anstelle einer langfristigen Frakturüberwachung die Kosten und die Dauer von Studien deutlich reduzieren wird. Daher stellt diese Entscheidung einen wichtigen Fortschritt in der Entwicklung von Osteoporose-Medikamenten, die wachsende Bedeutung von Biomarker-Dienstleistungen für die personalisierte Medizin und die Beschleunigung der Arzneimittelentwicklung dar.

Modalitätssegmentanalyse

Im Segment der Arzneimittelmodalitäten wird erwartet, dass niedermolekulare Wirkstoffe bis Ende 2035 einen beträchtlichen Umsatzanteil am Markt für Zentrallaboratorien erzielen werden. Dieses Wachstum wird maßgeblich durch die anhaltende Verbreitung niedermolekularer Therapeutika zur Behandlung einer Vielzahl chronischer und akuter Erkrankungen, wie beispielsweise Herz-Kreislauf-, Stoffwechsel- und Infektionskrankheiten, angetrieben. Darüber hinaus ermöglichen die etablierten Herstellungs- und Zulassungsrahmen für niedermolekulare Wirkstoffe häufige klinische Studien und steigern so die Nachfrage nach zentralen Labordienstleistungen. In diesem Zusammenhang hat die US-amerikanische Arzneimittelbehörde FDA im Jahr 2024 50 neue Arzneimittel zugelassen, darunter viele niedermolekulare Therapien zur Behandlung von Erkrankungen wie Krebs, Schilddrüsenerkrankungen und anderen seltenen genetischen Störungen. Die umfassende regulatorische Unterstützung unterstreicht die Bedeutung niedermolekularer Wirkstoffe in klinischen Studien, die die Unterstützung zentraler Laboratorien für standardisierte Tests und das Biomarker-Monitoring erfordern.

FDA-Zulassungen neuartiger Arzneimittel 2024: Offiziell gemeldete Therapien, niedermolekulare Arzneimittel

Arzneimittelname | Wirkstoff | Genehmigte Verwendung |

Ensacove | Ensartinib | Nicht-kleinzelliges Lungenkarzinom |

Itovebi | Inavolisib | Lokal fortgeschrittener/metastasierter Brustkrebs |

Yorvipath | Palopegteriparatid | Hypoparathyreoidismus |

Sofdra | Sofpironium | Primäre axilläre Hyperhidrose |

Tryvio | Aprocitentan | Hypertonie |

Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA)

Unsere detaillierte Analyse des globalen Marktes für Zentrallaboratorien umfasst die folgenden Segmente:

Segment | Teilsegmente |

Endbenutzer |

|

Serviceart |

|

Modalität |

|

Therapeutisches Gebiet |

|

Phase der klinischen Prüfung |

|

Testart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Zentrallabore – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Es wird erwartet, dass der nordamerikanische Markt für Zentrallaboratorien bis Ende 2035 mit 38,6 % den größten Umsatzanteil erzielen wird. Das Marktwachstum in dieser Region wird maßgeblich durch das hohe Volumen klinischer Studien und die starken CRO-Netzwerke angetrieben. Darüber hinaus hat die gestiegene Nachfrage auf den erweiterten Zugang zu bezahlbarer, qualitativ hochwertiger Versorgung durch neue Versicherungsoptionen zurückzuführen sein. Stand 13. März 2026 entfielen fast 164.713 der 576.032 auf ClinicalTrials.gov registrierten Studien auf die USA, was 29 % aller Studien entspricht. Interventionelle Studien stellen den Großteil dar. Die Region ist führend in Bezug auf die Infrastruktur für klinische Forschung, die durch solide regulatorische Rahmenbedingungen unterstützt wird. Im Mai 2025 kündigte Labcorp die Erweiterung seines Portfolios im Bereich der Präzisionsonkologie mit neuen NGS-Panels für hämatologische Malignome an, darunter ein Rapid-AML-Panel, sowie verbesserte Tests für alle soliden Tumoren, einschließlich HRD-Profiling. Insgesamt dürfte die Region angesichts des wachsenden Volumens klinischer Studien und strategischer Unternehmensaktivitäten in den kommenden Jahren eine stark steigende Nachfrage nach Zentrallaboratorien erleben.

Die Kompetenz in der fortgeschrittenen Diagnostik ist der Hauptgrund für das Wachstum des Zentrallabormarktes in den USA. Dieses Wachstum wird auch durch die zunehmende Verbreitung chronischer und infektiöser Krankheiten befeuert, die spezialisierte Dienstleistungen wie Biomarkeranalysen, Gentests und die komplexe Probenverwaltung erfordern. Im Februar 2026 gaben die Centers for Disease Control and Prevention (CDC) bekannt, dass ihr Netzwerk für Labore zur Erforschung antimikrobieller Resistenzen (AR Lab Network) alle 50 Bundesstaaten, Städte und Territorien umfasst und sieben regionale Labore sowie das Nationale Zentrum für molekulare Tuberkuloseüberwachung (National TB Molecular Surveillance Center) beinhaltet. Es überwacht und bekämpft resistente Erreger wie Candida auris, Carbapenem-resistente Enterobacterales und arzneimittelresistente Mycobacterium tuberculosis. Laut Bericht hat das Netzwerk seit seiner Gründung mehr als 1,5 Millionen Tests durchgeführt, darunter 664.000 vollständige Genomsequenzierungen. Dies ermöglicht eine schnelle Erkennung und Eindämmung von Ausbrüchen und wirkt sich somit positiv auf das Wachstum des Zentrallabormarktes aus.

Der Markt für Zentrallaboratorien in Kanada wächst aufgrund eines äußerst förderlichen Umfelds für die biopharmazeutische Forschung. Unterstützt wird dieses Wachstum zudem durch eine robuste Gesundheitsinfrastruktur, einen günstigen regulatorischen Rahmen und attraktive Steuervergünstigungen für Forschung und Entwicklung, die das Interesse internationaler Investoren wecken. Im März 2024 kündigte die kanadische Regierung Investitionen in Höhe von insgesamt 63,2 Millionen US-Dollar für den Bau neuer Laboreinrichtungen im Rahmen des Projekts „Regulatory and Security Science Main“ (RSS Main) an. Die Einrichtung befindet sich im Ottawa-Labor der kanadischen Lebensmittelinspektionsbehörde und wird sich auf den Schutz der Gesundheit von Mensch, Pflanze und Tier, die Lebensmittelsicherheit, die Notfallvorsorge und die Grenzsicherheit konzentrieren. Dieses Programm ist Teil der 1,05 Milliarden US-Dollar umfassenden Strategie „Laboratories Canada“ und wird Wissenschaftlern des Bundes eine moderne, nachhaltige und kollaborative Forschungsinfrastruktur zur Verfügung stellen, um die nationalen wissenschaftlichen Prioritäten voranzutreiben.

Einblicke in den APAC-Markt

Der Markt für Zentrallaboratorien im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2035 das schnellste Wachstum verzeichnen. Die führende Rolle der Region ist maßgeblich auf ihre große und genetisch vielfältige Patientenpopulation zurückzuführen. Dieses Wachstum wird stark von der Gesundheitsinfrastruktur und einer strategischen Neuausrichtung globaler biopharmazeutischer Unternehmen hin zu kosteneffizienten Outsourcing-Modellen unterstützt. Laut einem Artikel der WHO vom November 2024 stärkt das Global Laboratory Leadership Programme (GLLP), das von der WHO und ihren Partnern entwickelt wurde, die Laborleitung im gesamten asiatisch-pazifischen Raum, um die Erkennung und Reaktion auf Krankheitsausbrüche zu verbessern. Der Artikel erwähnt auch einen kürzlich abgehaltenen Workshop, der Führungskräfte aus zwölf Ländern zusammenbrachte, um Kernkompetenzen aufzubauen, die Zusammenarbeit zu fördern und einen „One Health“-Ansatz zu etablieren, der die Gesundheit von Mensch, Tier und Umwelt miteinander verbindet. Durch die Verbesserung von Management- und Fachkompetenzen befähigt das Programm Laborleiter, effektiver auf Bedrohungen der öffentlichen Gesundheit zu reagieren und trägt somit zum Wachstum des regionalen Marktes bei.

Ein signifikanter Aufschwung im Bereich der biopharmazeutischen Innovationen im Inland und der kontinuierliche Ausbau von Laborkapazitäten stärken den Markt für Zentrallabore in China . Die förderliche Regierungspolitik und die regulatorischen Reformen der Nationalen Arzneimittelbehörde (NMPA), die lokale Standards mit internationalen Anforderungen harmonisiert haben, machen das Land noch attraktiver für globale multizentrische Studien. So kündigte Labcorp beispielsweise im Juli 2023 die Expansion in China mit einer neuen Produktionsstätte für Testkits in Suzhou sowie einem modernisierten Labor für Immunologie und Immuntoxikologie in Shanghai an. Das Unternehmen erklärte, der Standort Suzhou reduziere die Kosten und Lieferzeiten für den internationalen Versand und erfülle gleichzeitig globale Qualitätsstandards. Die Erweiterung in Shanghai biete zusätzliche Funktionen wie Durchflusszytometrie, PCR-Assays sowie Unterstützung für Zell- und Gentherapie. Diese Investitionen stärken somit die führende Rolle Chinas in der Arzneimittelentwicklung und Patientenversorgung.

Der Markt für Zentrallaboratorien in Indien entwickelt sich effizient zu einem globalen Zentrum für klinische Forschung, angetrieben durch die große Anzahl an Patienten, die noch keine Behandlung erhalten haben. Der Markt des Landes profitiert zudem von einem äußerst günstigen Kosten-Nutzen-Verhältnis und einem Netzwerk akkreditierter Einrichtungen, die internationale Standards wie die des National Accreditation Board for Testing and Calibration Laboratories (NABL) erfüllen. Im Dezember 2025 berichtete das Ministerium für Gesundheit und Familienwohlfahrt, dass im November 2025 landesweit 181.873 Ayushman Arogya Mandirs in Betrieb waren, die im Rahmen des PM-ABHIM-Programms primäre Gesundheitsversorgung anboten. Weiterhin wurde bekannt gegeben, dass landesweit 744 integrierte öffentliche Gesundheitslaboratorien zugelassen wurden, um durch die integrierte Gesundheitsinformationsplattform die Echtzeit-Überwachung von Krankheiten und die Vorbereitung auf Ausbrüche zu ermöglichen und somit optimale Bedingungen für das Wachstum des Marktes für Zentrallaboratorien zu schaffen.

Einblicke in den europäischen Markt

Der Markt für zentrale Labore in Europa festigt seine Position im globalen Wettbewerb dank der engen Verzahnung von klinischen Forschungsorganisationen und Pharmaunternehmen. Das Wachstum der Region wird maßgeblich durch ihren Fokus auf die Früherkennung von Krankheiten und ihre Rolle als führendes Zentrum für multinationale klinische Studien befeuert. Im Januar 2026 berichtete das Europäische Zentrum für die Prävention und die Kontrolle von Krankheiten (ECDC), dass drei neue EU-Referenzlabore für lebensmittel- und wasserbedingte Krankheiten ihren Betrieb aufgenommen haben, um die Ausbruchserkennung und -bekämpfung in Europa zu stärken. Diese Labore decken Bakterien, Helminthen und Viren ab und unterstützen nationale Labore mit spezialisierten Tests, harmonisierten Methoden und Eignungsprüfungen. Ihre Aufgabe ist es, zuverlässige und vergleichbare Daten in den verschiedenen Ländern der Region zu gewährleisten und so die Überwachung und Vorsorge gegen grenzüberschreitende Gesundheitsgefahren zu verbessern. Dies trägt wesentlich zur Expansion und zum Wachstum des Marktes bei.

Eine hochmoderne diagnostische Infrastruktur und ein starker Fokus auf Qualitätssicherung tragen maßgeblich zum Wachstum des Zentrallabormarktes in Deutschland bei. Als wichtiger Knotenpunkt für biopharmazeutische Forschung und Entwicklung profitiert der Markt von einem dichten Netzwerk erstklassiger akademischer Einrichtungen und privater Labore, die Innovationen in komplexen Testbereichen wie der Molekulardiagnostik und Onkologie vorantreiben. Laut einem Artikel der National Institutes of Health (NIH) vom April 2025 bildet die Labormedizin ein Fundament der evidenzbasierten Gesundheitsversorgung in Deutschland. Fast 1.200 Spezialisten sind in der Labormedizin und 840 in der Mikrobiologie tätig. Der Artikel unterstreicht zudem, dass Laborärzte nach Allgemeinmedizinern die am zweithäufigsten konsultierte Fachrichtung im nicht-kurativen Bereich darstellen. Rund 108.000 Menschen arbeiten in medizinischen Laboren, was 1,8 % der Beschäftigten im Gesundheitswesen entspricht. Die jährlichen Diagnosekosten belaufen sich auf 2,6 % der gesamten Gesundheitsausgaben.

Der Markt für Zentrallaboratorien in Großbritannien wächst aufgrund eines etablierten Life-Sciences-Ökosystems und eines proaktiven regulatorischen Umfelds. Technologische Innovationen und die rasche Einführung KI-basierter Analysen, digitaler Pathologie und automatisierter Probenmanagementsysteme zur Bewältigung zunehmend komplexer Biomarker- und Gentests beleben den Markt aktuell. Basierend auf Regierungsdaten vom Dezember 2024 rief die UKHSA den Diagnostic Accelerator ins Leben. Dieses Expertenteam soll die Entwicklung und den Einsatz von Diagnosetests für neu auftretende Infektionskrankheiten beschleunigen. Die Initiative verbessert die Pandemievorsorge durch die schnellere Verfügbarkeit von Tests wie PCR, molekularen Point-of-Care-Tests und Lateral-Flow-Tests. Die Regierung betonte zudem, dass solche Initiativen Partnerschaften mit Industrie, Wissenschaft und Nichtregierungsorganisationen fördern, um Krankheitserreger mit dem größten epidemischen Potenzial gezielt zu bekämpfen.

Wichtige Akteure im Markt für zentrale Labore:

- IQVIA (USA)

- Labcorp Arzneimittelentwicklung (USA)

- PPD Inc. (USA)

- Charles River Laboratories (USA)

- ICON plc (Irland)

- Eurofins Scientific (Luxemburg)

- SGS SA (Schweiz)

- Intertek Group plc (UK)

- Unilabs (Schweiz)

- Cerba HealthCare (Frankreich)

- SRL Inc. (Japan)

- LSI Medience Corporation (Japan)

- Fujirebio (Japan)

- Sonic Healthcare (Australien)

- Healius Limited (Australien)

- Seegene Inc. (Südkorea)

- Green Cross Laboratories (Südkorea)

- Metropolis Healthcare Limited (Indien)

- Dr. Lal PathLabs (Indien)

- LabConnect (USA)

- Arbeitsmedizin Dr. Wisplinghoff (USA)

- ARUP Laboratories (USA)

- Gribbles Pathologie (Malaysia)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- IQVIA zählt zu den führenden Anbietern zentraler Labordienstleistungen und bietet Pharma- und Biotechnologieunternehmen integrierte klinische Forschung und Labordienstleistungen an. Das Unternehmen profitiert von seinem globalen Labornetzwerk und seinen fortschrittlichen Analysemöglichkeiten, die hochkomplexe klinische Studien unterstützen.

- Labcorp Drug Development zählt zu den weltweit führenden Anbietern zentraler Labordienstleistungen. Darüber hinaus bietet das Unternehmen Labortests für klinische Studien an, beispielsweise für Biomarker-Tests, Genomik und Begleitdiagnostik. Labcorp unterstützt multinationale Studien effizient mit standardisierten Prozessen und kurzen Bearbeitungszeiten.

- PPD Inc., ein Unternehmen der Thermo Fisher Scientific Gruppe, bietet Labortests, bioanalytische Dienstleistungen und Biomarkeranalysen für klinische Studien in verschiedenen Therapiegebieten an. Darüber hinaus verfügt das Unternehmen über ein starkes internationales Netzwerk von Laboren, das eine effiziente Bearbeitung klinischer Proben und die Erfüllung komplexer Testanforderungen ermöglicht.

- Eurofins Scientific ist ein führender Anbieter von Labortests mit einem riesigen globalen Netzwerk an Laboren. Das Unternehmen bietet spezialisierte Testdienstleistungen an, darunter die Unterstützung von Zentrallaboren für klinische Studien, Biomarkeranalysen und bioanalytische Tests.

- ICON plc ist ein weiterer bedeutender Akteur in diesem Bereich und unterstützt Pharma-, Biotechnologie- und Medizintechnikunternehmen bei Labortests, Biomarker-Analysen und Probenmanagement. Durch Akquisitionen und strategische Partnerschaften hat ICON seine Marktposition gestärkt und so sein Dienstleistungsangebot und seine globale Reichweite ausgebaut.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Zentrallaboratorien:

Der Markt für Zentrallaboratorien ist durch die Präsenz von CROs, Diagnostiklaboren und Testdienstleistern geprägt. Führende Unternehmen wie IQVIA, Labcorp Drug Development und ICON plc dominieren den Markt mit umfassenden globalen Labornetzwerken und integrierten Dienstleistungen für klinische Studien. Pioniere in diesem Bereich investieren massiv in Automatisierung, molekulare Technologien und digitale Datenplattformen, um Effizienz und Genauigkeit zu steigern. Fusionen und Übernahmen, Partnerschaften mit Pharmaunternehmen und die Expansion in Schwellenländer dienen den Marktteilnehmern dazu, ihr Dienstleistungsportfolio zu stärken und ihre geografische Reichweite auszubauen. Im Dezember 2024 gab Eurofins Central Laboratory die Übernahme der Vermögenswerte von Clinical Trial Pathology Services von DCL Pathology LLC bekannt. Dieser Schritt stärkt das Portfolio von Eurofins, insbesondere im Bereich Onkologie und Impfstoffentwicklung, und verbessert die Unterstützung für Pharma-, Biotech- und CRO-Kunden weltweit.

Unternehmenslandschaft des Marktes für Zentrallabore:

Neueste Entwicklungen

- Im März 2026 eröffnete LabConnect ein neues Zentrallabor in Wuxi, China, und erweiterte damit sein globales Netzwerk zur Unterstützung multiregionaler klinischer Studien. Der Standort wurde in Zusammenarbeit mit Teddy Laboratory entwickelt und integriert fortschrittliche Logistik, Biobank-Dienstleistungen und einheitliche Datenverwaltung, um internationale Standards zu erfüllen.

- Im Februar 2026 kündigte ARUP Laboratories die Gründung des Innovation Central Laboratory in Salt Lake City an, um die diagnostische Innovation in Zusammenarbeit mit Partnern aus den Bereichen Biotechnologie, Pharmazie und anderen Industriezweigen zu beschleunigen.

- Im Mai 2024 gaben LabConnect und Labor Dr. Wisplinghoff eine strategische Allianz bekannt, um qualitativ hochwertige zentrale Labordienstleistungen in Europa zur Unterstützung globaler klinischer Studien anzubieten.

- Report ID: 4233

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Zentrallabor Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.