Marktausblick für Labyrinthitis:

Der Markt für Labyrinthitis hatte 2025 einen Wert von 838,8 Millionen US-Dollar und wird bis Ende 2035 voraussichtlich auf 1340,4 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,8 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für Labyrinthitis auf 879,0 Millionen US-Dollar geschätzt.

Der Markt für Labyrinthitis umfasst einen Patientenpool, der laut dem Vestibularbericht von 2025 auf schätzungsweise 69 Millionen Menschen in den USA über 50 Jahren mit vestibulärer Dysfunktion geschätzt wird. Darüber hinaus stellen Krankenhausaufenthalte aufgrund schwerer bakterieller Labyrinthitis einen Großteil der HNO-ärztlichen Einweisungen in entwickelten Ländern dar, was maßgeblich auf Antibiotikaresistenz und verzögerte Diagnosen zurückzuführen ist. Die Lieferkette für die Labyrinthitis-Behandlung basiert auf generischen Antibiotika, Kortikosteroiden und Virostatika, deren Wirkstoffe (APIs) hauptsächlich aus China und Indien bezogen werden. Auch medizinische Geräte wie Geräte zur vestibulären Rehabilitation und Elektronystagmographie-Systeme (ENG) werden in Südostasien hergestellt und importiert, was das weltweite Marktwachstum ankurbelt.

Investitionen in Forschung, Entwicklung und Anwendung sind wichtig. Laut einem Bericht des NIDCD vom März 2024 werden 1,6 Millionen US-Dollar für die Forschung zu Hör- und Gleichgewichtsstörungen bereitgestellt, insbesondere für Grundlagenforschung und klinische Studien zur Pathophysiologie und Behandlung von Labyrinthitis. Im Hinblick auf den Handel sind die US-Importwerte für kortikosteroidhaltige Medikamente (HS-Code 3004.32) laut Daten der International Trade Administration durchweg höher als die Exportwerte. Zu den wichtigsten Handelspartnern zählen die Europäische Union und die Schweiz.

Markt für Labyrinthitis – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Staatliche Kostenerstattung und Gesundheitsausgaben: Eine hohe staatliche Kostenerstattung, insbesondere in den USA, treibt die Marktnachfrage direkt an, indem sie den Patienten den Zugang zu Behandlungen ermöglicht. Die Medicare-Ausgaben für die Behandlung von Gleichgewichtsstörungen wie Labyrinthitis steigen jährlich kontinuierlich an, begleitet von einer deutlich verbesserten Kostenübernahme für Gleichgewichtstests. Die erhöhten Erstattungen für Therapien und Diagnostik senken die Kosten für die alternde Bevölkerung, die einem höheren Risiko ausgesetzt ist. Solche Maßnahmen bieten Herstellern eine stabile Einnahmequelle und fördern die Entwicklung neuer Produkte, die in die Arzneimittellisten der öffentlichen Krankenversicherungen aufgenommen werden können. Daher sind staatliche Kostenträger ein wesentlicher Treiber des Marktwachstums.

- Zunehmende Krankheitsprävalenz und alternde Bevölkerung: Die weltweit steigende Inzidenz von vestibulären Störungen wird maßgeblich durch die alternde Bevölkerung bedingt, die einen wesentlichen Nachfragetreiber darstellt. Laut einem WHO-Bericht vom Februar 2025 müssen mehr als 5 % der Bevölkerung hinsichtlich dieser Hörstörung behandelt werden. In Europa schätzt das deutsche Bundesministerium für Gesundheit, dass die Zahl der Patienten mit chronischem Schwindel jährlich zunimmt. Diese wachsende Zahl behandlungsbedürftiger Patienten sichert einen stetig wachsenden Markt für kurzfristige Symptomkontrolle und langfristige vestibuläre Rehabilitationsbehandlungen und beeinflusst somit die langfristige Forschungs- und Entwicklungsstrategie sowie die Vertriebsstrategie.

- Kosteneffizienz und Verbesserung der Versorgungsqualität: Gesundheitssysteme konzentrieren sich auf frühzeitige Interventionen, um Krankenhausaufenthalte aufgrund von Labyrinthitis zu vermeiden. Eine im Juni 2022 von der NLM veröffentlichte klinische Studie zeigt, dass die Bettenauslastung für HNO-Patienten bei 98 % liegt und die durchschnittlichen Kosten pro stationärem Behandlungstag 35,30 USD betragen. Gleichzeitig hat die Telemedizin in der Schwindel-Triage in Deutschland die Zahl der Notfallaufnahmen verringert und damit das Marktwachstum angekurbelt.

Wirkungsmechanismus und Dosierung von Medikamenten gegen Vestibularneuritis

Wirkstoffklasse | Arzneimittel | Wirkungsmechanismus(en) | Empfohlene Dosierung | Verabreichungsweg |

Histamin-Analogon | Betahistin | Starker Antagonist von Histamin-H3-Rezeptoren und schwacher Agonist von H1-Rezeptoren (40, 41) | 24-48 mg täglich (40) | Betriebssystem |

Benzodiazepine | Diazepam | Allosterische Modulation des GABA<sub>A</sub>-Rezeptors (42, 43) | 4–60 mg/Tag (OS); 10–60 mg/Tag (IV, IM) (44) | OS, IV, IM, Rektal |

Benzodiazepine | Lorazepam | Allosterische Modulation des GABA<sub>A</sub>-Rezeptors (42, 43) | 2-10 mg/Tag (45, 46) | OS, IM, IV |

Anticholinergika | Atropin | Nichtselektiver Muskarinrezeptorblocker (47) | 0,3-4 mg (je nach klinischer Indikation) (47, 48) | IV, IM, SC |

Quelle: NLM September 2022

Herausforderungen

- Verzögerungen bei regulatorischen Prozessen: Bürokratische Hürden behindern den Markt für Labyrinthitis-Medikamente und beeinträchtigen die Behandlungsentwicklung. Beispielsweise benötigt die Central Drugs Standard Control Organization (CDSCO) in Indien doppelt so lange für die Zulassung neuer Medikamente wie die EMA und die FDA. Gleichzeitig verzögert der Bearbeitungsstau bei der ANVISA in Brasilien seit 2022 die Zulassung einiger Medikamente gegen Vestibularisbeschwerden und bremst so das Marktwachstum. Diese Lücken zwingen Organisationen dazu, Regionen mit hohem Bedarf zu vernachlässigen, wodurch die Zahl unbehandelter und nicht diagnostizierter Fälle weltweit steigt.

- Unzureichende Nutzung von Diagnosemöglichkeiten: Fehldiagnosen stellen ein großes Hindernis für die Entwicklung des Marktes für Labyrinthitis dar. Wie ein Artikel der AHRQ zeigt, wird Labyrinthitis häufig falsch behandelt, da Hausärzte sie oft mit Schlaganfall oder Migräne verwechseln. In den USA wurden Zentren für vestibuläre Diagnostik eingerichtet, während in Brasilien die Kliniken des staatlichen Gesundheitssystems (SUS) nicht mit ENG-Geräten ausgestattet sind. Um dem entgegenzuwirken, wurden in den arktischen Regionen Kanadas Pilotprojekte zur Telemedizin gestartet, die diagnostische Verzögerungen reduzieren können und daher für den Markt geeignet sind.

Marktgröße und Prognose für Labyrinthitis:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,8 % |

|

Marktgröße im Basisjahr (2025) |

838,8 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

1340,4 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Labyrinthitis:

Segmentanalyse der Behandlungsarten

Medikamente sind führend im Behandlungssegment und werden voraussichtlich bis Ende 2035 einen Marktanteil von 65 % erreichen. Dieser Marktanteil ist vor allem darauf zurückzuführen, dass die Labyrinthitis primär medikamentös behandelt wird. Das Behandlungsparadigma basiert auf einer Kombinationstherapie mit mehreren Medikamenten zur Linderung von Symptomen wie Schwindel (Antihistaminika), Übelkeit (Antiemetika) und der zugrunde liegenden Entzündung (Kortikosteroide). Laut einer Studie der National Library of Medicine (NLM) vom Juli 2025 beträgt die übliche Behandlungsdauer von akutem Schwindel bei Labyrinthitis 48 bis 72 Stunden. Die Behandlung erfolgt ambulant mit verschreibungspflichtigen Medikamenten, wobei operative Eingriffe seltenen, therapieresistenten Fällen vorbehalten bleiben. Diese starke Abhängigkeit von medikamentösen Interventionen sichert einen dominanten Umsatzanteil.

Segmentanalyse nach Verabreichungsweg

Im Bereich der Arzneimittelverabreichung ist die orale Gabe führend auf dem Markt für Labyrinthitis. Dieses Wachstum wird durch den Behandlungspfad der Erkrankung angetrieben, der zunächst mit injizierbaren Präparaten in der Akutphase beginnt, aber rasch auf orale Medikamente für die Langzeittherapie und ambulante Behandlung umstellt. Orale Kortikosteroide und Antihistaminika sind Standard in der Nachbehandlung und erfordern eine mehrwöchige Therapie. Die orale Verabreichung ist aufgrund ihrer Einfachheit, Kostengünstigkeit und hohen Patientenadhärenz die beliebteste und wirtschaftlich bedeutendste Methode sowohl im öffentlichen als auch im privaten Gesundheitswesen.

Segmentanalyse der Darreichungsformen

Im Bereich der Darreichungsformen dominieren Tabletten aufgrund ihrer entscheidenden Vorteile in der ambulanten Versorgung. Ihre Stabilität, präzise Dosierung und einfache Einnahme machen sie zur bevorzugten Wahl für orale Kortikosteroide und Antivertiginosa, die die Grundlage der Langzeitbehandlung bilden. Laut dem Medsafe-Bericht vom Januar 2022 sind Betahistin-Tabletten in den Dosierungen 8 mg, 16 mg und 24 mg erhältlich und werden üblicherweise oral bei vestibulären Erkrankungen wie Labyrinthitis und Morbus Menière verschrieben. Nach der initialen Akutbehandlung erhalten die Patienten eine mehrwöchige orale Dosisreduktion, was die hohe Anzahl an Tablettenverschreibungen erklärt. Diese einfache Anwendung bei chronischen Symptomen und die hohe Patientenadhärenz festigen die Position der Tabletten als kommerziell bedeutendste Darreichungsform auf dem Markt.

Unsere detaillierte Analyse des Labyrinthitis- Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Behandlungsart |

|

Wirkstoffklasse |

|

Verabreichungsweg |

|

Vertriebskanal |

|

Darreichungsform |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Labyrinthitis – Regionale Analyse

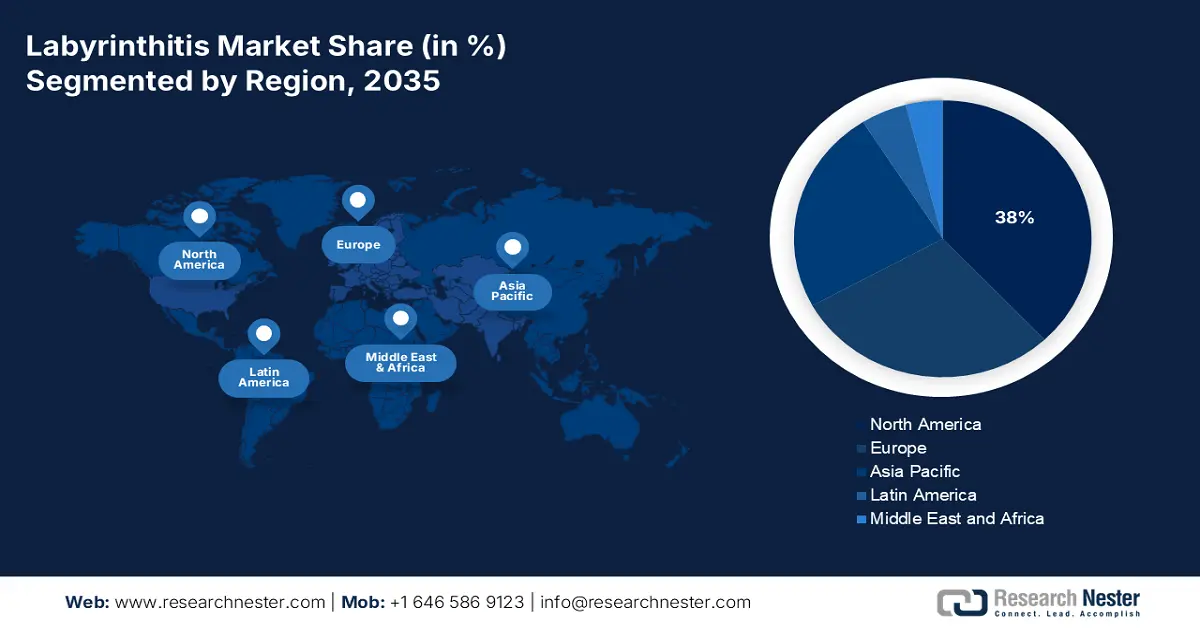

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Prognosezeitraum voraussichtlich mit 38 % den größten Marktanteil im Bereich Labyrinthitis halten. Das Wachstum der Region ist maßgeblich auf günstige Erstattungspolitiken und eine fortschrittliche Gesundheitsinfrastruktur zurückzuführen. Zusätzlich wird der Markt durch die vorteilhaften Erstattungsrichtlinien von Medicare und Medicaid beflügelt. Um die Region als führend in Bezug auf Marktwert und fortschrittliche Versorgungsmodelle zu positionieren, konzentrieren sich strategische Initiativen zunehmend auf die Entwicklung zielgerichteter Biologika und die Integration digitaler Gesundheitssysteme für die vestibuläre Rehabilitation und die Fernüberwachung von Patienten.

Der US-amerikanische Markt für Labyrinthitis-Medikamente wächst rasant und wird maßgeblich durch die Kostenübernahme von Markenmedikamenten durch Medicaid und Medicare gestützt. Laut einem Bericht von Frontiers vom Januar 2024 liegt die Prävalenz von vestibulären Störungen bei Erwachsenen in den USA bei 11,9 %. Die Medicaid-Ausgaben für Labyrinthitis-Behandlungen im Jahr 2023 verdeutlichen die erheblichen finanziellen Auswirkungen auf das öffentliche Gesundheitssystem. Zu den wichtigsten Trends zählen die Entwicklung hin zu präzisionsbiologischen Therapien und der Einsatz von Telemedizin für die Nachsorge und die vestibuläre Rehabilitation, wodurch die Behandlung chronischer Fälle verbessert wird.

Der Markt für Labyrinthitisbehandlungen in Kanada befindet sich im Wandel, geprägt durch die flächendeckende Gesundheitsversorgung und den strategischen Fokus auf kosteneffizientes Management. Dieses Wachstum wird maßgeblich durch großzügige Investitionen der Provinzen in den Gesundheitssektor gefördert. So berichtet Rotary Ride for Hearing in seinem Bericht von 2025, dass bereits fast 3,9 Millionen US-Dollar für Forschung, Rehabilitation und Genesung von Patienten mit Hörstörungen gesammelt wurden. Auch die Telemedizin, insbesondere in ländlichen Gebieten, hat die Zugänglichkeit verbessert und damit ein großes Marktpotenzial geschaffen.

Statistische Daten zur Labyrinthitis, erhoben in den USA und Kanada im Jahr 2023

Fokus der Studie | Standort | Jahr | Wichtigste Daten / Ergebnisse |

Klinische Studie zur idiopathischen Labyrinthitis | Die Niederlande* (Eng verwandte Region) | 2023 | 61 Patienten wurden untersucht; 72,5 % wiesen nach einer medianen Nachbeobachtungszeit von 61 Monaten weiterhin Gleichgewichtsprobleme auf; 20 % berichteten über eine subjektive Verbesserung des Hörvermögens. |

Analyse der Arzneimitteltherapie und Rehabilitation | Kanada | 2023 | Schwerpunkt auf Kortikosteroidtherapien, Antivertiginosa, vestibulärer Rehabilitation nach der Akutphase; Ziel ist die Reduzierung von chronischem Schwindel. |

Quelle: NLM November 2023, Balance and Dizziness Canada September 2021

Einblicke in den APAC-Markt

Der Markt für Labyrinthitis im asiatisch-pazifischen Raum ist die am schnellsten wachsende Region. Dieses Wachstum wird durch eine große, alternde Bevölkerung, einen verbesserten Zugang zur Gesundheitsversorgung und steigende Diagnosequoten angetrieben. Zu den wichtigsten Treibern zählen staatliche Initiativen zum Ausbau des Gesundheitswesens, wie beispielsweise Chinas „Healthy China 2030“ und Indiens „Ayushman Bharat“, die die spezialisierte Versorgung in die Primärversorgungsnetze integrieren. Ein bedeutender Trend ist die rasante Lokalisierung der Wirkstoff- und Generikaproduktion, wodurch die Importabhängigkeit verringert und die Behandlungen erschwinglicher werden.

Der Markt für Labyrinthitisbehandlungen in Japan wird durch das hochentwickelte Gesundheitssystem und die wachsende Zahl älterer Menschen angetrieben, was einen ständigen Bedarf an Therapien gegen Labyrinthitis zur Folge hat. Das japanische Ministerium für Gesundheit, Arbeit und Soziales (MHLW) hat vestibuläre Störungen im Rahmen seiner neurologischen Schwerpunkte priorisiert. Laut einem Bericht der National Library of Medicine (NLM) vom Juni 2022 liegt die Hörgeräte-Nutzungsrate in Japan bei 14,4 %, was auf das gestiegene gesellschaftliche Bewusstsein und die Verschreibung durch Ärzte zurückzuführen ist. Darüber hinaus werden landesweit verschiedene Aufklärungskampagnen durchgeführt, die für die Rehabilitation von Hörbeeinträchtigungen von entscheidender Bedeutung sind.

Der Markt für Labyrinthitis in China zeichnet sich durch seine Größe und sein rasantes Wachstum aus und wird durch den Ausbau des Gesundheitssystems und das gestiegene Bewusstsein der Patienten angetrieben. Staatliche Initiativen verbessern aktiv die Verfügbarkeit von Behandlungen und Diagnostika über öffentliche Gesundheitsnetzwerke. Ein etablierter heimischer Pharmasektor gewährleistet eine zuverlässige Versorgung mit essenziellen Medikamenten und Wirkstoffen. Sich weiterentwickelnde regulatorische Rahmenbedingungen und ein steigender Lebensstandard steigern die Nachfrage nach kostengünstigen Generika und innovativen Therapien und schaffen so ein wettbewerbsintensives und dynamisches Umfeld für Hersteller.

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich einen beträchtlichen Anteil am Markt für Labyrinthitis einnehmen. Das Marktwachstum wird durch die alternde Bevölkerung sowie die Verfügbarkeit standardisierter EU-Behandlungsprotokolle wie der VERTIGO-CARE-Initiative begünstigt, die diagnostische Verzögerungen verringern können. Ein wichtiger Trend ist das Programm „European Health Data Space“ (EHDS), das die klinische Forschung und die Entwicklung individualisierter Therapien für Erkrankungen wie Labyrinthitis durch die Erleichterung des grenzüberschreitenden Austauschs von Gesundheitsdaten beschleunigen soll. Darüber hinaus gewährleistet die strenge regulatorische Aufsicht der Europäischen Arzneimittel-Agentur (EMA) hohe Standards für die Arzneimittelzulassung und fördert ein wettbewerbsfähiges Umfeld sowohl für neuartige Biologika als auch für Generika.

Der Markt für Labyrinthitisbehandlungen in Deutschland gewinnt zunehmend an Bedeutung, da er dank etablierter politischer Förderprogramme und einer starken Gesundheitsinfrastruktur einen Großteil des regionalen Umsatzes generiert. Die Prävalenz von Hörverlust liegt laut einer Studie der National Library of Medicine (NLM) vom Juli 2024 bei 14,2 %, was die Nachfrage nach Kostenübernahme für Behandlungen durch die gesetzliche Krankenversicherung unterstreicht. Der Einsatz KI-gestützter Elektroenzephalographie (ENG) in deutschen Krankenhäusern hat zudem die Fehlbehandlungsraten gesenkt und bietet somit einen vielversprechenden Ansatz für die Weiterentwicklung des Marktes.

Der Markt für Labyrinthitisbehandlungen in Großbritannien wächst dank privater Finanzierung und Reformen des staatlichen Gesundheitsdienstes (NHS). Laut einer Studie der National Library of Medicine (NLM) vom Mai 2023 liegt die Prävalenz von vestibulären Störungen in England bei 47,6 %. Zunehmendes Bewusstsein, fortschrittliche Diagnoseverfahren und staatliche Programme fördern die vestibuläre Rehabilitation und treiben so das Marktwachstum voran. Dadurch eröffnen sich neue Möglichkeiten für Behandlungen, Geräte und spezialisierte klinische Dienstleistungen bei Hörverlust, Schwindel und Gleichgewichtsstörungen.

Wichtigste Akteure auf dem Markt für Labyrinthitis:

- Pfizer Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Novartis AG

- GlaxoSmithKline (GSK)

- Roche Holding AG

- Merck & Co.

- Sanofi SA

- AbbVie Inc.

- AstraZeneca PLC

- Johnson & Johnson

- Teva Pharmaceutical

- Takeda Pharmaceutical

- Daiichi Sankyo

- Mylan NV (jetzt Teil von Viatris)

- Sun Pharmaceutical

- CSL Limited

- Bayer AG

- LG Chem

- Hikma Pharmaceuticals

- Dr. Reddy's Laboratories

- Hovid Berhad

Der Markt für Labyrinthitis-Medikamente gilt als oligopolistisch geprägt, mit den wichtigsten Akteuren wie GSK, Novartis und Pfizer, die zusammen den größten globalen Marktanteil halten. Diese Unternehmen setzen Strategien wie Partnerschaften und Kooperationen, gezielte Investitionen, Forschungs- und Entwicklungsaktivitäten sowie den Ausbau ihrer Dienstleistungen um. So investierte Pfizer beispielsweise im Jahr 2025 in mRNA-basierte Schwindelimpfstoffe, während Novartis AG und die Mayo Clinic eine Partnerschaft zur Beschleunigung von Arzneimittelstudien eingingen. Gleichzeitig erweiterte GSK seine Präsenz in Indien durch die Eröffnung einer API-Produktionsanlage und stärkte damit den internationalen Markt.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im Juli 2025 kündigte Touchstone die Übernahme des ARC-EX-Systems von ONWARD Medical an und positionierte sich damit als eine der ersten Einrichtungen in Arizona, die diese FDA-zugelassene Therapie für Patienten mit chronischen Rückenmarksverletzungen sowie für Schwindel, Behandlung von Benommenheit, Labyrinthitis und vestibuläre Rehabilitation anbietet.

- Im Juni 2025 kündigte Bertec die Einführung seines fortschrittlichen Virtual-Reality-Head-Mounted-Display-Systems bei Mountain View Therapy, MRH, an, das darauf abzielt, die Ergebnisse der vestibulären Rehabilitation für Patienten mit komplexen Gleichgewichtsstörungen, einschließlich derer, die sich von einer Labyrinthitis erholen, zu verbessern.

- Report ID: 7714

- Published Date: Oct 23, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.