Marktausblick für Candidiasis-Medikamente:

Der Markt für Medikamente gegen Candidiasis hatte 2025 ein Volumen von 2,6 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 4,9 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 2,8 Milliarden US-Dollar geschätzt.

Die weltweit zunehmende Häufigkeit von Blutstrominfektionen und Pilzinfektionen, insbesondere bei immungeschwächten Bevölkerungsgruppen, ist der Hauptgrund für das starke Wachstum des Marktes für Candidiasis-Medikamente. Hinzu kommt die Verlagerung hin zur ambulanten Versorgung und die steigende Prävalenz von Krankenhausinfektionen, was die Nachfrage nach wirksamen Antimykotika deutlich erhöht. Die NIH gaben im Mai 2023 bekannt, dass in den USA etwa 37 % der Neugeborenen innerhalb der ersten Lebensmonate Mundsoor entwickeln können, wobei Kinder, die inhalative Kortikosteroide anwenden, ebenfalls ein erhöhtes Risiko für orale Candidiasis aufweisen.

Darüber hinaus gaben die IJID-Regionen im September 2025 an, dass rezidivierende Vulvovaginalkandidose etwa 6 bis 9 % aller Frauen weltweit betrifft und das ugandische Gesundheitssystem stark belastet. Die jährlichen Kosten beliefen sich auf 75,7 Millionen US-Dollar, was 11,22 % der nationalen Gesundheitsausgaben entspricht. Die direkten medizinischen Kosten machten 71,5 % der Gesamtkosten aus, während die durchschnittlichen Kosten pro Patientin 70,29 US-Dollar betrugen, etwa 7 % des BIP pro Kopf. Zu den Hauptrisikofaktoren zählen HIV, hormonelle Verhütungsmittel und Antibiotikaeinnahme.

Markt für Candidiasis-Medikamente – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Zahl immungeschwächter und älterer Menschen: Die alternde Bevölkerung ist besonders anfällig für Erkrankungen wie Diabetes, Krebs und häufige Krankenhaus- und Intensivstationsaufenthalte. DMID analysierte im April 2022 4.497 Pilzisolate von älteren Patienten über 65 Jahren und jüngeren Patienten (18 bis 64 Jahre), die weltweit über einen Zeitraum von zwei Jahren im Rahmen des SENTRY-Programms zur Überwachung von Pilzinfektionen gesammelt wurden. Candida-Arten stellten die Mehrheit der Isolate dar, wobei C. albicans und C. glabrata bei älteren Menschen häufiger vorkamen. Die Studie ergab außerdem, dass die Resistenz gegen Triazole und Echinocandine bei jüngeren Menschen signifikant höher war als bei älteren.

- Zunahme invasiver Eingriffe und Krankenhausaufenthalte: Die rasch steigende Anzahl chirurgischer Eingriffe und der vermehrte Einsatz von zentralen Venenkathetern, Beatmungsgeräten, Kathetern usw. führen zu mehr Candidämie und invasiver Candidiasis. Im April 2024 gab die CDC bekannt, dass das zunehmende Auftreten von Candidiasis mit intravenösem Drogenkonsum zusammenhängt. Sie stellte außerdem fest, dass innerhalb von vier Jahren etwa 10 % der Fälle bei Patienten mit intravenösem Drogenkonsum in der Vorgeschichte beobachtet wurden, vorwiegend bei jüngeren Erwachsenen, was auf ein größeres Marktpotenzial hindeutet.

- Fortschritte in der Arzneimittelentwicklung: Kontinuierliche Innovationen in der Arzneimittelentwicklung und verbesserte Formulierungen, wie beispielsweise neue Echinocandine, die auch gegen resistente Erreger wirksam sind, verbessern die Therapietreue der Patienten. So gab Biocon Limited im Juni 2024 bekannt, die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für sein vertikal integriertes, komplexes Injektionspräparat Micafungin (50-mg- und 100-mg-Durchstechflaschen) erhalten zu haben. Dieses Antimykotikum wird zur Behandlung von Pilz- oder Hefeinfektionen eingesetzt und ermöglicht einen stetigen Geschäftszuwachs in diesem Bereich.

Belastung durch invasive Candidiasis: Globale Statistiken (2019-2021)

Parameter | Statistik |

Jährliche Inzidenz | 1.565.000 Fälle |

Jährliche Rohmortalität | 995.000 Todesfälle |

Rohsterblichkeitsrate | 63,6 % |

Zugeschriebene Mortalität | ~68% der Gesamtmortalität |

Primäre Erkrankungen/Populationen | Intensivpatienten, immungeschwächte Patienten und Patienten ohne positive Blutkulturen |

Quelle: The Lancet Infectious Diseases

Globale Entwicklungen in der Forschung und Innovation zur Behandlung von Candidiasis

Jahr | Unternehmen | Drogen (oder Technologie) | Phase/Status | Wichtigste Highlights |

2025 | SCYNEXIS, Inc. | SCY-247 | Präklinische Studie / Phase 1 | IV/orale Pilzinfektion der zweiten Generation; wirksam gegen arzneimittelresistente Candida spp. |

2025 | Zero Candida Tech | Anti-Candida-Gerät | Präklinisch | Vorbereitung der FDA-Zulassung; Gerät für die Frauengesundheit |

2024 | Basilea Pharma | Fosmanogepix | Phase 3 (FAST-IC) | Antimykotikum der ersten Generation; wirkt gegen Candidämie und invasive Candidiasis |

Quelle: Offizielle Pressemitteilungen des Unternehmens

Herausforderungen

- Infrastruktur- und Lieferkettenengpässe: Fehlende Produktionsanlagen und Vertriebskanäle in unterversorgten Regionen verteuern häufig Produkte auf dem Markt für Candidiasis-Medikamente. Dies kann die Marktdurchdringung und das globale Wachstum dieses Sektors hemmen. Gleichzeitig sehen sich führende Hersteller aus entwickelten Ländern wie den USA und Europa aufgrund ihrer Abhängigkeit von Outsourcing mit Schwankungen in der Rohstoffversorgung konfrontiert, was letztendlich die Produktpreise in die Höhe treibt.

- Zunehmende Resistenz gegen Antimykotika: Dies ist ein weiterer Faktor, der das Wachstum des Marktes für Candidiasis-Medikamente negativ beeinflusst. Die zunehmende Resistenz von Candida-Arten gegenüber bestehenden Antimykotika, bedingt durch deren langjährige und mitunter unsachgemäße Anwendung, hat es bestimmten Candida-Stämmen ermöglicht, Mechanismen zu entwickeln, die die Wirksamkeit der Medikamente verringern. Daher erschwert diese Resistenz nicht nur die Behandlung, sondern führt auch zu längeren Behandlungsdauern, höheren Gesundheitskosten und einem erhöhten Risiko schwerer Infektionen.

Marktgröße und Prognose für Candidiasis-Medikamente:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,5 % |

|

Marktgröße im Basisjahr (2025) |

2,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

4,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Medikamente gegen Candidiasis:

Segmentanalyse der Formulierung

Prognosen zufolge wird das orale Segment der Candidiasis-Medikamente im Prognosezeitraum mit einem Umsatzanteil von 52,8 % den größten Anteil am Markt erzielen. Die höheren Verschreibungsraten für systemische Infektionen und rezidivierende Vulvovaginalkandidose sind die Hauptgründe für die führende Position dieses Subtyps. Neben der Wirksamkeit und der besseren Patientenadhärenz oraler Medikamente, insbesondere von Fluconazol, trägt dieses Marktumfeld zu einem günstigen Geschäftsklima bei. Die zunehmende Verfügbarkeit von Generika und oralen Antimykotika mit verlängerter Wirkstofffreisetzung dürfte die Dominanz dieses Segments in den kommenden Jahren weiter stärken.

Segmentanalyse der Wirkstoffklassen

Im Hinblick auf die Wirkstoffklasse wird prognostiziert, dass das Azol-Segment bis Ende 2035 einen signifikanten Anteil von 49,3 % am Markt für Candidiasis-Medikamente erreichen wird. Das Wachstum dieses Segments ist maßgeblich auf die breite Wirksamkeit der Azole zurückzuführen, die sowohl in oralen als auch in topischen Darreichungsformen verfügbar ist, sowie auf ihre etablierte Position in den Behandlungsleitlinien. Ein Artikel der National Institutes of Health (NIH) vom Juni 2025 stellt fest, dass Azol-Antimykotika, insbesondere Fluconazol, für die Behandlung von Vulvovaginalkandidose bei Frauen, einschließlich Frauen mit Typ-2-Diabetes mellitus, von großer Bedeutung sind. Fluconazol wird demnach aufgrund seiner oralen Verfügbarkeit, Wirksamkeit und Übereinstimmung mit den Leitlinien der Centers for Disease Control and Prevention (CDC) und der International Medical Society of Surgeons (IMSS) am häufigsten verschrieben.

Anwendungssegmentanalyse

Basierend auf der Anwendung wird erwartet, dass das Segment der vulvovaginalen Candidiasis im analysierten Zeitraum einen Anteil von 42,4 % am Markt für Candidiasis-Medikamente erreichen wird. Die zunehmende Prävalenz und Häufigkeit der Erkrankung führen zu einer anhaltenden Nachfrage nach diesen Therapeutika. Dies wird durch die im August 2022 veröffentlichten Daten des IJOGR bestätigt, wonach vulvovaginale Candidiasis etwa 70 % bis 75 % der Frauen mindestens einmal im Leben betrifft, wobei 8 % bis 9 % an rezidivierender VVC mit mehr als drei Episoden pro Jahr leiden. Darüber hinaus wurde in den USA und Großbritannien eine VVC-Prävalenz zwischen 29 % und 49 % berichtet, mit einem Lebenszeitrisiko für ein Rezidiv bis zum 50. Lebensjahr von 25 %.

Unsere detaillierte Analyse des Marktes für Candidiasis-Medikamente umfasst die folgenden Segmente:

Segment | Teilsegmente |

Formulierung |

|

Wirkstoffklasse |

|

Anwendung |

|

Vertriebskanal |

|

Typ |

|

Endbenutzer |

|

Patientendemografie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

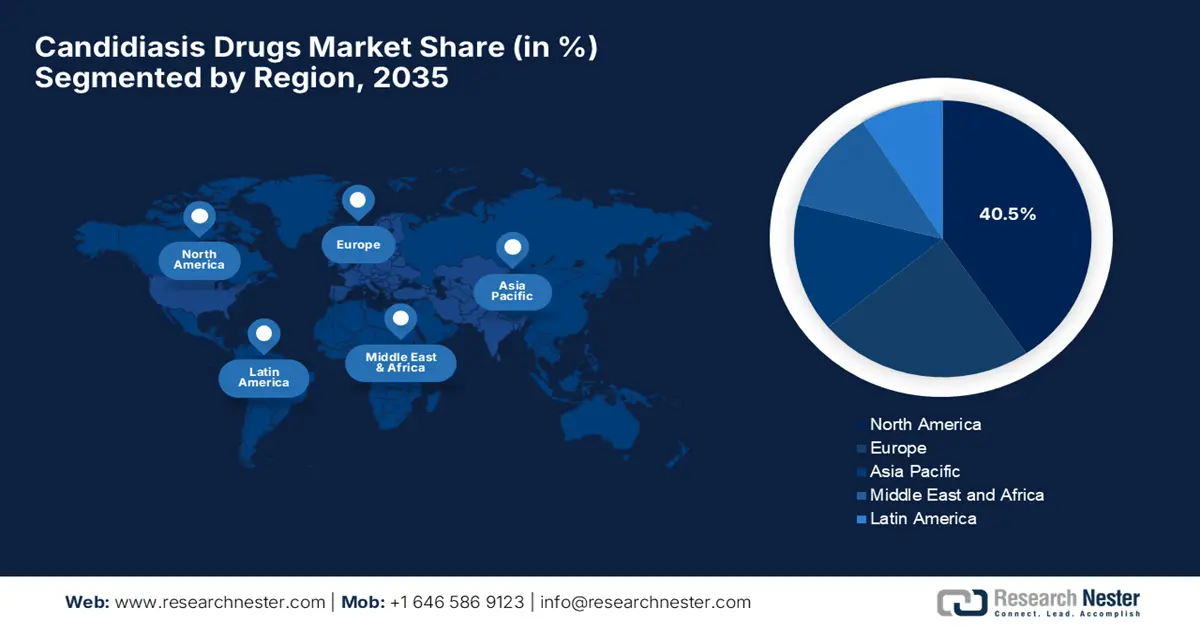

Markt für Candidiasis-Medikamente – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich bis zum Ende des analysierten Zeitraums mit 40,5 % den größten Marktanteil im Bereich der Candidiasis-Medikamente erreichen. Diese führende Position ist auf die fortschrittliche Gesundheitsinfrastruktur und die Verbesserung der Produktformulierungen zurückzuführen. Im März 2023 gaben GSK und SCYNEXIS gemeinsam bekannt, dass sie eine Allianz zur Vermarktung und Weiterentwicklung von Brexafemme (Ibrexafungerp) eingegangen sind. Brexafemme ist das erste von der US-amerikanischen Arzneimittelbehörde FDA zugelassene orale Antimykotikum zur Behandlung von Vulvovaginalkandidose und rezidivierender VVC. SCYNEXIS erhält demnach eine Vorauszahlung von 90 Millionen US-Dollar und behält die Rechte an anderen Enfumafungin-Derivaten.

Die USA bauen ihre Vormachtstellung auf dem regionalen Markt für Candidiasis-Medikamente weiter aus, unterstützt durch erhebliche staatliche Investitionen und den Ausbau des Gesundheitswesens. Zudem hat der Einsatz KI-gestützter Diagnostik die Zahl der Krankenhausaufenthalte aufgrund von Infektionen reduziert und so einen Anstieg nicht-invasiver Behandlungsmethoden ermöglicht. Laut einer NIH-Studie vom Juli 2025 werden in den USA jährlich schätzungsweise 133.555 Krankenhausaufenthalte und 13,37 Millionen ambulante Behandlungen aufgrund von Pilzerkrankungen verzeichnet, was zu direkten medizinischen Kosten von 13,4 Milliarden US-Dollar führt. Invasive Candidiasis verursachte dabei die meisten Krankenhausaufenthalte (61.120) und Kosten in Höhe von 3,3 Milliarden US-Dollar.

Der kanadische Markt für Candidiasis-Medikamente verzeichnet ebenfalls ein signifikantes Wachstum, bedingt durch das starke und ambitionierte Engagement der Regierung für Fortschritte im Gesundheitswesen. So gab beispielsweise Medexus Pharmaceuticals im Januar 2024 bekannt, dass der Zulassungsantrag für einen topischen Nagellack mit Terbinafinhydrochlorid zur Behandlung von Nagelpilzinfektionen von Health Canada zur Prüfung angenommen wurde. Dies stellt einen wichtigen Meilenstein für die Behandlung von Pilzinfektionen in Kanada dar.

Direkte medizinische Kosten der Candidiasis in den USA nach Kostenträgerart (2024 USD)

Typ | Medicaid | Medicare | Private Versicherung | Andere | Gesamt |

Krankenhausaufenthalt - Invasiv | 421.712.709 | 1.707.767.031 | 1.904.536.553 | 199.631.338 | 4.233.647.630 |

Krankenhausaufenthalt Nicht-invasiv/Unspezifiziert | 12.375.103 | 44.612.841 | 54.613.536 | 4.509.375 | 116.110.854 |

Ambulant - Invasiv | 14.730.787 | 14.460.998 | 57.736.515 | 8.475.085 | 95.403.384 |

Ambulant – Nicht-invasiv/Nicht näher spezifiziert | 69.147.577 | 260.790.328 | 490.590.734 | 72.013.319 | 892.541.958 |

Totale Candidiasis (Alle Arten) | 517.966.176 | 2.027.631.198 | 2.507.477.338 | 284.629.117 | 5.337.703.829 |

Quelle: NIH

Einblicke in den APAC-Markt

Für den asiatisch-pazifischen Raum wird zwischen 2026 und 2035 das stärkste Wachstum im globalen Markt für Candidiasis-Medikamente prognostiziert. Diese Entwicklung wird maßgeblich durch die steigende Zahl von Pilzinfektionen, die zunehmende Verbreitung von Diabetes, HIV und Krebs sowie den weit verbreiteten übermäßigen Antibiotikaeinsatz begünstigt. China und Indien spielen dabei eine führende Rolle. Darüber hinaus konzentrieren sich technologisch hoch entwickelte Länder wie Japan und Südkorea durch umfangreiche Forschungs- und Entwicklungsaktivitäten und Investitionen auf KI-basierte Innovationen.

China baut seine regionale Vormachtstellung auf dem Markt für Candidiasis-Medikamente aufgrund einer großen Patientenzahl und außergewöhnlicher Produktionskapazitäten für Wirkstoffe weiter aus. Im Februar 2024 gab Mycovia Pharmaceuticals die Markteinführung von VIVJOA (Oteseconazol)-Kapseln durch ihren Partner Jiangsu Hengrui Pharmaceuticals in China zur Behandlung schwerer vulvovaginaler Candidiasis bekannt. Das Unternehmen erklärte weiter, dass das innovative orale Azol-Antimykotikum eine zweitägige Behandlung ermöglicht und dadurch einen starken Kapitalzufluss generiert, von dem dieser Sektor profitiert.

Indien verfolgt ebenfalls die beschleunigte Entwicklung des asiatisch-pazifischen Marktes für Candidiasis-Medikamente. Diese Entwicklung wird durch die Produktionskapazitäten für Biologika, staatliche Bemühungen zur Verbesserung der Versorgung ländlicher Krankenhäuser und eine wachsende Patientenzahl begünstigt. Im Dezember 2023 erhielt Aurobindo Pharma, auch bekannt als Eugia Pharma Specialities Limited, die endgültige Zulassung der US-amerikanischen Arzneimittelbehörde FDA für die Herstellung und Vermarktung von Posaconazol-Injektion. Dieses Medikament dient der Vorbeugung invasiver Aspergillus- und Candida-Infektionen bei immungeschwächten Patienten.

Einblicke in den europäischen Markt

Der Markt für Candidiasis-Medikamente in Europa verzeichnet ein stetiges Wachstum, begünstigt durch das zunehmende Bewusstsein für Pilzinfektionen und die steigende Zahl immungeschwächter Patienten. Neben Fortschritten in der Antimykotika-Therapie und verbesserten Diagnoseverfahren bieten sich den Anbietern auch größere Chancen, das Interesse von Leistungserbringern und Verbrauchern zu gewinnen. Im Dezember 2023 gab Mundipharma bekannt, dass die Europäische Kommission REZZAYO (Rezafunginacetat) zur Behandlung invasiver Candidiasis bei Erwachsenen zugelassen hat und es als beste Alternative für schwer erkrankte Patienten mit hoher Sterblichkeitsrate darstellt.

Deutschland verfügt über ein enormes Potenzial im Markt für Candidiasis-Medikamente, das maßgeblich durch einen starken Fokus auf Forschung und Entwicklung sowie ein leistungsfähiges Gesundheitssystem gefördert wird. Der deutsche Markt profitiert zudem von einem hohen Stellenwert der Früherkennung und personalisierten Therapieansätzen, wodurch die Nachfrage nach wirksamen Antimykotika weiter steigt. Darüber hinaus treiben der etablierte Pharmasektor und die zunehmende Zusammenarbeit zwischen öffentlichen und privaten Einrichtungen den Fortschritt in diesem Bereich voran.

Auch Großbritannien nimmt aufgrund der steigenden Zahl von Pilzinfektionen und der zentralen Rolle des Nationalen Gesundheitsdienstes (NHS) bei der Sicherstellung des Zugangs zu Antimykotika eine starke Position auf dem Markt für Candidiasis-Medikamente ein. So erhielten beispielsweise Forscher unter der Leitung von Professor Miraz Rahman am King’s College London im September 2025 Fördermittel in Höhe von 1,45 Millionen Pfund (1,7 Millionen US-Dollar), um neue Antimykotika gegen arzneimittelresistente Candida auris und andere Candida-Arten zu entwickeln und damit Efflux-resistente Wirkstoffe zu schaffen.

Wichtige Akteure auf dem Markt für Candidiasis-Medikamente:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der Markt für Candidiasis-Medikamente ist durch einen zunehmenden Wettbewerb zwischen den wichtigsten Akteuren, darunter Pfizer, Bayer, Novartis und Merck, gekennzeichnet. Diese festigen ihre Marktführerschaft für die kommenden Jahre, indem sie ihre bioidentischen Formulierungen weiterentwickeln und KI-gestützte Arzneimittelentwicklung einsetzen, um die Behandlungseffektivität zu steigern. Astellas Pharma und Takeda hingegen konzentrieren sich auf die Entwicklung und Vermarktung personalisierter Antimykotika. Gleichzeitig arbeiten sie eng mit staatlichen Initiativen zusammen, um die Einführung und den breiten Einsatz ihrer Produkte sowie deren Verfügbarkeit zu verbessern.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Name der Firma | Land | Marktanteil (2025) | Branchenfokus |

Pfizer Inc. | UNS | ~12,8 % | Führendes Portfolio an Antimykotika; vermarktet Fluconazol (Diflucan) und firmeneigene Azole |

Merck & Co., Inc. | UNS | ~10,3 % | Wichtiger Akteur mit fortschrittlicher Forschung und Entwicklung; vermarktet Cancidas (Caspofungin), ein Echinocandin |

Astellas Pharma Inc. | Japan | ~9,6 % | Entwickelte und vermarktet Mycamine (Micafungin), ein führendes Echinocandin. |

Novartis AG | Schweiz | ~8,6 % | Breites Portfolio; produziert und vermarktet generische und Marken-Antimykotika |

Bayer AG | Deutschland | ~6,8 % | Der Fokus liegt sowohl auf rezeptfreien als auch auf verschreibungspflichtigen Antimykotika; besonders hervorzuheben ist Canesten (Clotrimazol) zur Behandlung von VVC. |

GlaxoSmithKline (GSK) plc | Vereinigtes Königreich | ~xx% | Bedeutende Präsenz mit Marken-Antimykotika und laufende Forschung und Entwicklung |

Cidara Therapeutics, Inc. | UNS | ~xx% | Ein Biotechnologieunternehmen, das sich auf neuartige Therapien wie Rezzayo (Rezafungin) konzentriert. |

SCYNEXIS, Inc. | UNS | ~xx% | Innovator von Brexafemme (Ibrexafungerp), einem Triterpenoid-Antimykotikum der ersten Generation |

Melinta Therapeutics, LLC | UNS | ~xx% | Vermarktet Baxdela (Delafloxacin) und konzentriert sich auf Antiinfektiva. |

Basilea Pharmaceutica Ltd. | Schweiz | ~xx% | Schwerpunkt: Antiinfektiva; vermarktet Cresemba (Isavuconazol) zur Behandlung invasiver Pilzinfektionen |

Mylan NV (jetzt Teil von Viatris Inc.) | UNS | ~xx% | Weltweit führender Generikahersteller; bietet preisgünstiges Fluconazol und andere Antimykotika-Generika an. |

Teva Pharmaceutical Industries Ltd. | Israel | ~xx% | Weltweit führender Anbieter von generischen Antimykotika |

Sun Pharmaceutical Industries Ltd. | Indien | ~xx% | Großes Generika- und Spezialpharmaunternehmen mit einem starken Segment in den Bereichen Dermatologie und Antimykotika. |

Astellas Pharma US (Sub. von Astellas) | UNS | ~xx% | Verantwortlich für die kommerziellen Aktivitäten von Astellas im Bereich der Antimykotika-Produkte im wichtigen US-Markt. |

Pacgen Life Science Corporation | Kanada | ~xx% | Biotechnologieunternehmen in der klinischen Phase, das neuartige antimykotische und entzündungshemmende Peptide entwickelt |

Lupin Limited | Indien | ~xx% | Globales Pharmaunternehmen mit einem wachsenden Portfolio an generischen Antimykotika |

Cipla Limited | Indien | ~xx% | Bietet eine breite Palette erschwinglicher Antimykotika, die für Schwellenländer von entscheidender Bedeutung sind. |

Alkem Laboratories | Indien | ~xx% | Ein indisches Pharmaunternehmen, das Antimykotika herstellt und vermarktet. |

Hikma Pharmaceuticals PLC | Jordanien | ~xx% | Multinationales Generikaunternehmen mit Präsenz im Bereich Marken- und injizierbarer Antimykotika |

Bausch Health Companies Inc. | Kanada | ~xx% | Diversifiziertes Spezialpharmaunternehmen mit Produkten gegen Schleimhautcandidiasis |

Nachfolgend sind die von jedem Unternehmen im Markt abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im Mai 2025 berichtete SCYNEXIS , dass die Patientendosierung in der Phase-3-Studie MARIO wieder aufgenommen wurde. In dieser Studie wird die Wirksamkeit von oralem Ibrexafungerp als Step-Down-Therapie bei invasiver Candidiasis untersucht, gefolgt von einer intravenösen Echinocandin-Behandlung.

- Im März 2023 gaben Cidara Therapeutics, Inc. und Melinta Therapeutics, LLC gemeinsam bekannt, dass ihr REZZAYO (Rezafungin zur Injektion) von der US-amerikanischen Arzneimittelbehörde FDA als erste neue Echinocandin-Behandlung für Candidämie und invasive Candidiasis seit über einem Jahrzehnt zugelassen wurde.

- Report ID: 3650

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.