Marktausblick für Batteriewechselsysteme:

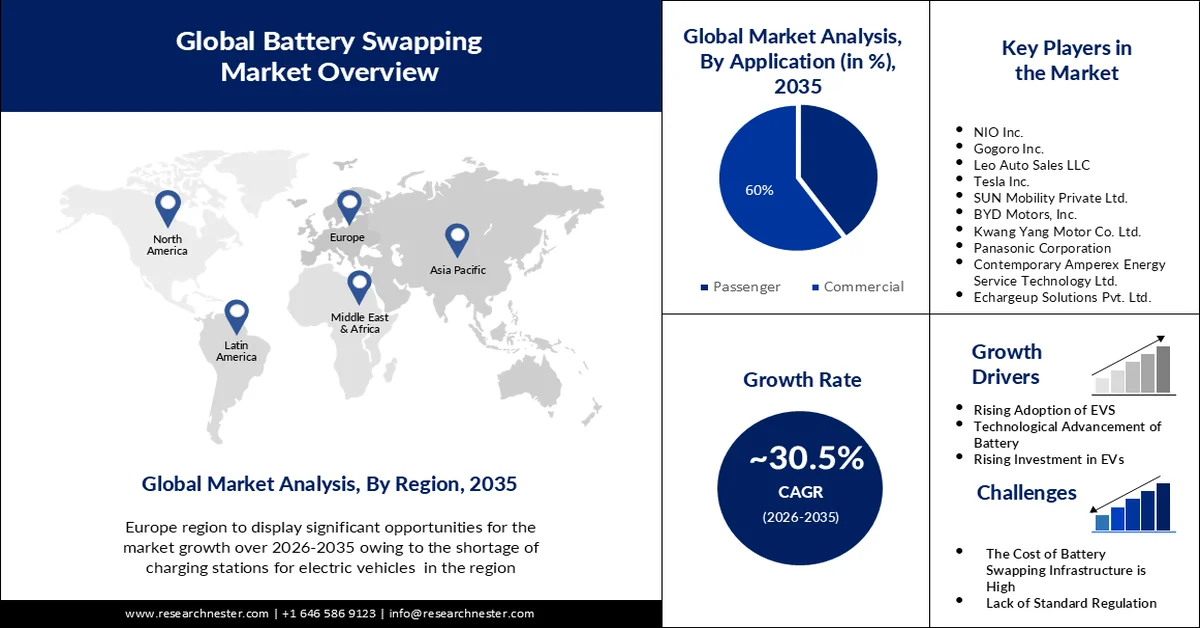

Der Markt für Batteriewechselgeräte hatte 2025 ein Volumen von 1,73 Milliarden US-Dollar und wird voraussichtlich bis 2035 auf über 24,78 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 30,5 % im Prognosezeitraum 2026–2035 entspricht. Für das Jahr 2026 wird das Marktvolumen für Batteriewechselgeräte auf 2,2 Milliarden US-Dollar geschätzt.

Das Marktwachstum ist auf die steigenden Verkaufszahlen von Elektrofahrzeugen zurückzuführen. Der Batteriewechsel spart dem Fahrer Zeit, da er die leere Batterie innerhalb weniger Minuten gegen eine volle austauschen kann. Die Nachfrage nach elektrischen Pkw steigt rasant. Die Internationale Energieagentur prognostiziert, dass bis 2022 weltweit über 13 % aller neu verkauften Pkw elektrisch sein werden. Darüber hinaus wurden 2020 in China 35 Millionen elektrische Pkw verkauft, gefolgt von 1,8 Millionen in Europa.

Zusätzlich zu diesen Faktoren dürften steigende Investitionen in die Produktion von Elektrofahrzeugen das Wachstum des Marktes für Batteriewechsel beflügeln. Die Biden-Administration kündigte Ende März 2021 den „American Jobs Plan“ mit einem Volumen von 2 Billionen US-Dollar an, der Investitionen in Höhe von 174 Milliarden US-Dollar in den US-amerikanischen Elektrofahrzeugsektor vorsieht. Der Plan beinhaltet die proaktive Förderung der Elektrobusbranche , die Unterstützung des Austauschs von 50.000 Dieselbussen durch emissionsfreie Busse sowie die Förderung der Elektrifizierung von mindestens 20 % der über 480.000 Schulbusse umfassenden Flotte. Auch die fortschreitende Entwicklung der Batterietechnologie dürfte das Marktwachstum ankurbeln.

Schlüssel Batteriewechsel Markteinblicke Zusammenfassung:

Regionale Highlights:

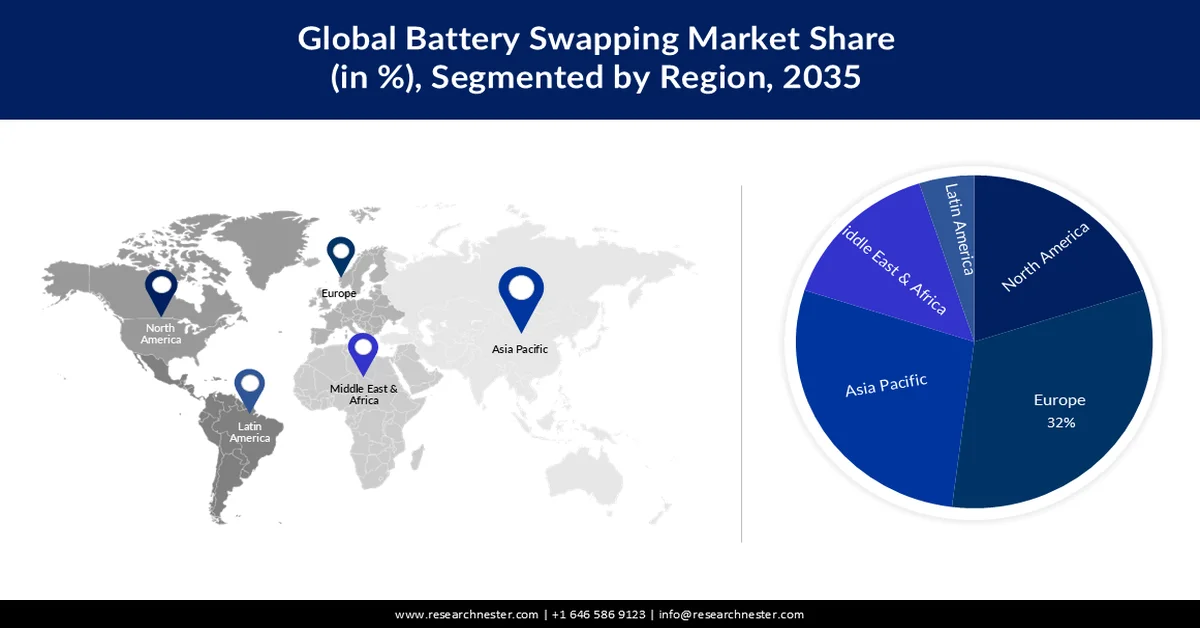

- Europa wird voraussichtlich bis 2035 mit 32 % den größten Marktanteil halten, was auf die begrenzte Ladeinfrastruktur für Elektrofahrzeuge und die langsamen Ladedienste in der Region zurückzuführen ist.

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 den zweitgrößten Anteil von 28 % erreichen wird, was auf die zunehmende Verbreitung von elektrischen Pkw und Nutzfahrzeugen zurückzuführen ist.

Segmenteinblicke:

- Es wird erwartet, dass der Anteil des kommerziellen Segments bis 2035 auf 60 % steigen wird. Treiber dieser Entwicklung sind die zunehmende Verbreitung von elektrischen Nutzfahrzeugen und staatliche Initiativen zur Förderung klimaneutraler Transporte.

- Es wird erwartet, dass das Segment der Dreiräder bis 2035 einen signifikanten Anteil von 40 % erreichen wird, was auf die hohen täglichen Fahrstrecken von Dreirädern und den zunehmenden Einsatz von Elektroautos und E-Rikschas zurückzuführen ist.

Wichtigste Wachstumstrends:

- Zunehmende Verbreitung von Elektrofahrzeugen

- Steigende Produktion von Fahrzeugen mit austauschbarer Batterie

Größte Herausforderungen:

- Hohe Infrastrukturkosten

- Keine standardisierte Regulierung für die Batterieherstellung

Wichtige Akteure: AltaRock Energy, Inc, Fuji Electric Co., Ltd, Calpine, Bestec GmbH, MITSUBISHI HEAVY INDUSTRIES, LTD, Enel SpA, Toshiba Corporation, Ansaldo Energia, Energy Development Corporation.

Global Batteriewechsel Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,73 Milliarden US-Dollar

- Marktgröße 2026: 2,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 24,78 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 30,5 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Europa (32 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, Indien, Taiwan, Japan, Vereinigte Staaten

- Schwellenländer: China, Indien, Japan, Südkorea, Indonesien

Last updated on : 27 February, 2026

Markt für Batteriewechselsysteme – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Zunehmende Verbreitung von Elektrofahrzeugen – Nutzer von Elektrofahrzeugen nutzen Batteriewechselstationen, um leere Batterien gegen geladene auszutauschen. Laut der Internationalen Energieagentur erreichte die Zahl der weltweit verkauften Elektroautos nach zehn Jahren rasanter Entwicklung im Jahr 2020 zehn Millionen, was einem Anstieg von 43 % gegenüber 2019 entspricht.

- Steigende Produktion von Fahrzeugen mit Wechselakkus – Die zunehmende Produktion von Fahrzeugen mit Wechselakku-Optionen und neue Innovationen bei Wechselakkusystemen dürfte das Marktwachstum ankurbeln. So hat Okai beispielsweise ein neues Wechselakkusystem auf den Markt gebracht, das sowohl für den Elektroroller ES400B als auch für das E-Bike EB100 geeignet ist. Diese Systeme sind auf einen reibungslosen und schnellen Akkuwechsel ausgelegt und werden mit einer Diebstahlsicherung geliefert.

- Fortschritte bei Batterietechnologien – Technologisch hochentwickelte Batterien eignen sich besonders für Batteriewechselsysteme, da sie über eine hohe Leistungskapazität verfügen und das Fahrzeug voraussichtlich über einen längeren Zeitraum mit Strom versorgen können. Im Februar 2023 kooperierte SoftBank mit Enpower Japan, um Lithium-Metall-Batteriezellen der nächsten Generation mit einer erstklassigen spezifischen Energie von 439 Wh/kg und einem Elektrolyten zu entwickeln, der in stratosphärischen Umgebungen mit niedrigem Luftdruck weniger anfällig für Gasbildung ist.

- Steigende Investitionen in die Batterieproduktion – Die zunehmende Batterieherstellung soll den Markt für Akkuwechselgeräte stärken. Die japanische Kommission schlug 24 Milliarden US-Dollar für Initiativen des öffentlichen und privaten Sektors vor. Die Regierung beabsichtigt, mit diesen Mitteln die Lieferkette und die Batterieproduktion auszubauen und 30.000 qualifizierte Fachkräfte einzustellen.

- Platzmangel in Städten – Die unzureichende Ladeinfrastruktur stellt eine große Herausforderung für die Verbreitung von Elektrofahrzeugen dar. Die Einführung eines Batteriewechselsystems soll diesem Problem begegnen. Angesichts des begrenzten Platzes für großflächige Ladestationen in städtischen Gebieten kündigte der indische Finanzminister an, dass die Zentralregierung eine Batteriewechselrichtlinie und Anforderungen an die Interoperabilität umsetzen will, um die Effizienz im Ökosystem der Elektromobilität zu verbessern.

Herausforderungen

- Hohe Infrastrukturkosten – Der Aufbau einer Batteriewechselinfrastruktur kann teuer sein, insbesondere wenn sie für verschiedene Elektrofahrzeugmodelle ausgelegt sein soll. Dies erschwert es dem Hersteller, die Kosten für die Einrichtung der Wechselstationen zu rechtfertigen, vor allem bei einer langsamen Fahrzeugakzeptanz.

- Keine standardisierte Regulierung für die Batterieherstellung

- Sicherheitsbedenken im Zusammenhang mit dem Batteriewechsel

Marktgröße und Prognose für Batteriewechselsysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

30,5 % |

|

Marktgröße im Basisjahr (2025) |

1,73 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

24,78 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Batteriewechselsysteme:

Anwendungssegmentanalyse

Der globale Markt für Batteriewechselsysteme wird hinsichtlich Angebot und Nachfrage nach Anwendungsbereichen in Pkw und Nutzfahrzeuge segmentiert und analysiert. Von den beiden Anwendungsbereichen wird erwartet, dass das Nutzfahrzeugsegment bis 2035 mit rund 60 % den größten Marktanteil erreichen wird. Dieses Wachstum ist auf die zunehmende Verbreitung von elektrischen Nutzfahrzeugen zurückzuführen. In China ist der Anteil von Elektrofahrzeugen am Absatz leichter Nutzfahrzeuge innerhalb von nur zwei Jahren von unter 1 % auf 10 % gestiegen. Im August 2022 erreichten die Verkäufe mit rund 18.000 Einheiten einen neuen Höchststand. Auch in Südkorea ist die Verbreitung von elektrischen Nutzfahrzeugen noch höher: Dort waren 2022 bereits über 20 % der leichten Nutzfahrzeuge elektrisch. Darüber hinaus dürften die steigende Nachfrage nach emissionsarmen Verkehrsmitteln und die zunehmenden staatlichen Bemühungen zur Förderung klimaneutraler Transporte für Nutzfahrzeuge wie Busse, Lkw, Transporter und Pickups das Wachstum dieses Segments weiter ankurbeln.

Segmentanalyse der Fahrzeugtypen

Der globale Markt für Batteriewechselsysteme wird hinsichtlich Angebot und Nachfrage nach Fahrzeugtypen in Zwei-, Drei-, Vier- und Sechsräder unterteilt und analysiert. Von diesen vier Segmenten wird erwartet, dass das Dreiradsegment bis 2035 einen signifikanten Anteil von rund 40 % erreichen wird. Das Wachstum dieses Segments ist auf die täglich zurückgelegten größeren Strecken zurückzuführen. Dreiräder fahren durchschnittlich über 100 km pro Tag, wodurch der Bedarf an geladenen Batterien steigt. Die Batteriewechseltechnologie verlängert die Lebensdauer der Batterien in diesen Fahrzeugen. Darüber hinaus reduziert sie Ausfallzeiten, die durch herkömmliche Lademethoden und lange Warteschlangen an Ladestationen entstehen. Der zunehmende Einsatz von Elektroautos und E-Rikschas dürfte das Wachstum dieses Segments zusätzlich ankurbeln. Der Absatz von E-Rikschas im Einzelhandel in Indien stieg im Februar 2023 im Vergleich zum März 2022 um 89 %. Es wurden rund 30.413 E-Rikschas registriert, gegenüber 16.122 im gleichen Zeitraum.

Unsere detaillierte Analyse des globalen Marktes für Batteriewechselsysteme umfasst die folgenden Segmente:

Nach Typ |

|

Durch Bewerbung |

|

Nach Fahrzeugtyp |

|

Nach Serviceart |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Batteriewechselgeräte – Regionale Analyse

Einblicke in den europäischen Markt

Der Marktanteil von Batteriewechselsystemen in Europa wird bis Ende 2035 voraussichtlich mit rund 32 % den größten aller Regionen erreichen. Das Marktwachstum ist hauptsächlich auf die unzureichende Ladeinfrastruktur für Elektrofahrzeuge und die langsamen Ladezeiten der bestehenden Ladestationen zurückzuführen. In sechs EU-Ländern gibt es keine einzige Ladestation pro 100 Kilometer Straße. 17 Länder verfügen über weniger als fünf Ladestationen pro 100 Kilometer Straße, nur fünf über mehr als zehn. Auch die Ladegeschwindigkeit ist europaweit ein gravierendes Problem, da Schnellladegeräte mit einer Leistung von über 22 kW nur einen geringen Anteil aller Ladestationen ausmachen. Tatsächlich ist nur jede siebte Ladestation in der EU eine Schnellladestation. Alle anderen haben eine Leistung von 22 kW oder weniger und laden Fahrzeuge nicht ausreichend schnell.

Einblicke in den APAC-Markt

Der Markt für Batteriewechselsysteme im asiatisch-pazifischen Raum wird voraussichtlich der zweitgrößte sein und bis Ende 2035 einen Anteil von rund 28 % erreichen. Das Marktwachstum ist vor allem auf die zunehmende Verbreitung von Elektrofahrzeugen im Pkw- und Nutzfahrzeugbereich zurückzuführen. In Indien machten Elektrofahrzeuge im Geschäftsjahr 2023 (Ende: 31. März) 5 % des gesamten Automobilabsatzes aus. Der Absatz von Elektrofahrzeugen überstieg die Marke von einer Million Einheiten, ein Plus von 148 % gegenüber dem Vorjahr, getrieben von Zwei- und Dreirädern. Im März 2023 erreichte der Einzelhandelsabsatz von Elektrofahrzeugen mit 140.509 Einheiten einen neuen Monatsrekord. China ist weltweit führend beim Einsatz von Elektrofahrzeugen. Ende Juni 2019 entfielen fast die Hälfte aller Elektrofahrzeuge und 99 % aller Elektrobusse weltweit auf China. Darüber hinaus dominiert China auch die globalen Märkte für Elektroautos mit niedriger Geschwindigkeit und elektrische Zweiräder.

Einblicke in den nordamerikanischen Markt

Darüber hinaus wird erwartet, dass der Markt für Batteriewechselsysteme in Nordamerika bis Ende 2035 den größten Marktanteil im Vergleich zu allen anderen Regionen halten wird. Das Marktwachstum ist vor allem auf die steigende Nachfrage nach schnellen, komfortablen und zuverlässigen Lademöglichkeiten für Elektrofahrzeuge zurückzuführen. Viele Unternehmen arbeiten an innovativen Batteriewechseltechnologien für gewerbliche Fahrzeugflotten. Dies würde dazu beitragen, Ausfallzeiten der Fahrzeuge zu minimieren und lange Ladezeiten zu vermeiden. Andererseits dürfte auch der Mangel an Ladeinfrastruktur in der Region das Marktwachstum ankurbeln.

Akteure auf dem Markt für Akkuwechselsysteme:

- NIO Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Gogoro Inc.

- Leo Auto Sales LLC

- Tesla Inc.

- SUN Mobility Private Ltd.

- BYD Motors, Inc.

- Kwang Yang Motor Co. Ltd.

- Panasonic Corporation

- Contemporary Amperex Energy Service Technology Ltd.

- Echargeup Solutions Pvt. Ltd.

Neueste Entwicklungen

- Contemporary Amperex Energy Service Technology Ltd. hat die Markteinführung der Batteriewechsellösung EVOGO bekannt gegeben, die einen modularen Batteriewechsel ermöglicht. EVOGO besteht aus Batterieblöcken, Schnellwechselstationen und einer App und wird zunächst in zehn Städten eingeführt.

- Echargeup Solutions Pvt. Ltd., führender Anbieter von EV-Batterien und Betreiber des Batteriewechselnetzwerks chardeup, hat eine Investition von 2,5 Millionen US-Dollar erhalten, um sein Geschäft in Indien auszubauen.

- Report ID: 4875

- Published Date: Feb 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.