Marktausblick für LiDAR-Sensoren im Automobilbereich:

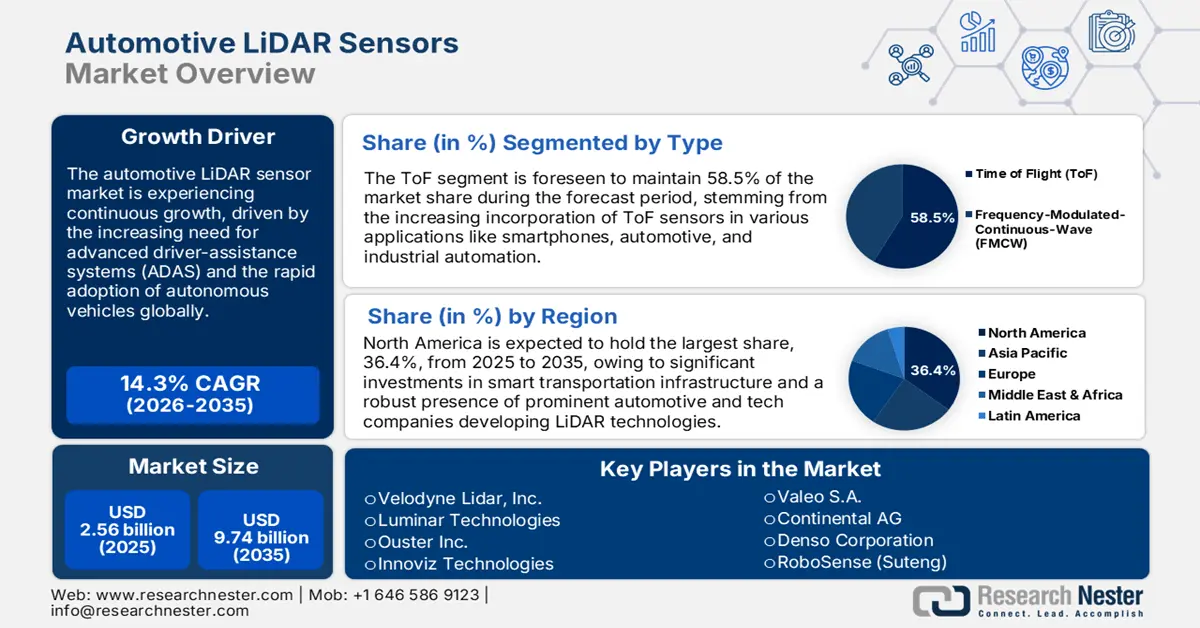

Der Markt für LiDAR-Sensoren in der Automobilindustrie wurde im Jahr 2025 auf rund 2,56 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf etwa 9,74 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 14,3 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für LiDAR-Sensoren in der Automobilindustrie auf 2,93 Milliarden US-Dollar geschätzt.

Steigende Investitionen in Forschung und Entwicklung treiben das Wachstum des globalen Marktes für LiDAR-Sensoren im Automobilbereich exponentiell an. Die Investitionen zielen darauf ab, die Sensorleistung zu steigern, die Kosten zu senken und den Einsatz in autonomen und teilautonomen Fahrzeugen zu fördern. Unternehmen konzentrieren sich stark auf technologische Fortschritte, um kleinere und zuverlässigere LiDAR-Systeme zu entwickeln. So arbeitet beispielsweise Mercedes-Benz mit Luminar Technologies zusammen, um gemeinsam die nächste Generation von Halo-LiDAR-Sensoren zu entwickeln und bis 2026 eine großflächige Integration anzustreben.

Der Markt für LiDAR-Sensoren in der Automobilindustrie ist durch komplexe, international integrierte Lieferketten gekennzeichnet. Dies führt dazu, dass der US-Markt, der durch Investitionen in autonome Fahrzeuge getrieben wird, mehr importieren muss, als er im Inland produzieren kann, was die Lieferkette anfällig macht. Darüber hinaus macht die Abhängigkeit von Spezialkomponenten wie Halbleitern, optischen Linsen und hochpräzisen MEMS-Chips die Lieferkette sehr anfällig für geopolitische Spannungen, Handelsbeschränkungen und Rohstoffknappheit. Lieferzeiten für kritische Komponenten können die Produktion und die Fahrzeugintegration behindern und somit die Markteinführung von mit LiDAR ausgestatteten Fahrzeugen verzögern.

Markt für LiDAR-Sensoren im Automobilbereich – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Verbrauchernachfrage nach Fahrzeugsicherheit: Das gestiegene Bewusstsein der Verbraucher für Verkehrssicherheit und die Bemühungen zur Unfallverhütung haben die Einführung der LiDAR-Technologie im Automobilsektor maßgeblich vorangetrieben. Laut Weltgesundheitsorganisation (WHO) starben im Jahr 2023 jährlich 1,19 Millionen Menschen bei Verkehrsunfällen. LiDAR-Sensoren bilden die Grundlage für Fahrerassistenzsysteme (ADAS), indem sie es Fahrzeugen ermöglichen, ihre Umgebung mit höchster Präzision in 3D zu erfassen. LiDAR kann Punktwolken in Echtzeit generieren, die beispielsweise Fußgänger kartieren. Dieses verbraucherorientierte Paradigma veranlasst Automobilhersteller, LiDAR-Sensoren nicht nur in Luxus- und Premiumfahrzeugen, sondern auch in Mittelklasse- und Massenmarktmodellen zu integrieren und so den potenziellen Markt zu erweitern.

- Integration mit KI und ML: LiDAR-Sensoren werden mit KI- und ML-Algorithmen kombiniert, die komplexe Daten effizient verarbeiten und analysieren können. Diese Integration von KI und ML verbessert die Leistung von Fahrzeugen und autonomen Systemen und ermöglicht eine bessere Objekterkennung sowie eine optimierte Entscheidungsfindung unter verschiedenen Fahrbedingungen. Darüber hinaus können KI- und ML-Modelle aus umfangreichen Datensätzen lernen, die während realer Fahrten und Simulationen erfasst wurden. Dies verbessert die Vorhersagefähigkeit von LiDAR-basierten Systemen erheblich. So können beispielsweise mit LiDAR und KI ausgestattete Fahrzeuge unvorhersehbare Situationen antizipieren, etwa wenn ein Fußgänger plötzlich die Straße überquert oder ein Objekt im toten Winkel auftaucht. Dadurch lassen sich Kollisionen besser vermeiden und adaptive Fahrreaktionen optimieren.

- Zunehmende Integration von LiDAR in Elektrofahrzeuge: Angesichts der rasant steigenden Verbreitung von Elektrofahrzeugen setzen Hersteller verstärkt auf fortschrittliche Sensoren, um die Kundenerwartungen zu erfüllen. Laut der Internationalen Energieagentur wurden 2023 mehr als 14 Millionen Elektrofahrzeuge verkauft. Hersteller integrieren Premium-ADAS-Funktionen, um technikaffine Käufer anzusprechen. Verbraucher von Elektrofahrzeugen erwarten modernste Technologie und verbesserte Konnektivität. Diese Faktoren machen Elektrofahrzeuge zu einer idealen Plattform für die Integration von LiDAR, das Funktionen wie Kollisionsvermeidung, adaptive Geschwindigkeitsregelung usw. ermöglicht.

Herausforderungen

- Standards und regulatorische Fragmentierung: Eine der Hürden auf dem Markt ist das Fehlen internationaler Standards. Dies bedeutet für OEMs, die Produkte auf den Markt bringen, hohe Kosten für die Einhaltung von Vorschriften. Die Erfüllung unterschiedlicher Anforderungen verursacht zusätzlichen Aufwand an Zeit und Kosten. Hauptproblem ist die Harmonisierung von Leistungs- und Sicherheitsstandards.

- Engpässe in Lieferkette und Produktion: Die Initiative zur Massenproduktion von LiDAR hat Spannungen in der Lieferkette offengelegt, insbesondere hinsichtlich der Komponentenverfügbarkeit und der Fertigungsautomatisierung. Dennoch bleibt die Erweiterung von Multi-LiDAR-Systemen eine Herausforderung, da sie Halbleiterbauelemente, kundenspezifische Optiken und eine hohe Zuverlässigkeit der Chipversorgung erfordert – was selbst führende Anbieter vor die Herausforderung stellt, ihre Kapazitäten regelmäßig zu erweitern und zu erhöhen.

Marktgröße und Prognose für LiDAR-Sensoren im Automobilbereich:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

14,3 % |

|

Marktgröße im Basisjahr (2025) |

2,56 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

9,74 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für LiDAR-Sensoren im Automobilbereich:

Typensegmentanalyse

Das ToF-Segment wird voraussichtlich im Prognosezeitraum einen Marktanteil von 58,5 % halten. Dies ist auf die hohe Genauigkeit der Distanzmessung für ADAS- und autonome Plattformen zurückzuführen. Die hohe Genauigkeit und Flexibilität festigen die Position von ToF als Kernstück moderner Fahrzeugsicherheits- und Navigationssysteme. ToF-LiDAR findet zunehmend Anwendung in Tests für autonomes Fahren und ADAS, was die Überlegenheit von ToF-LiDAR weiter unterstreicht, insbesondere da Regulierungsbehörden bestrebt sind, Unfälle auf Stadtstraßen und Autobahnen zu reduzieren. Diese Faktoren tragen zum Wachstum des Segments in der kommenden Zeit bei.

Technologiesegmentanalyse

Der Markt für Festkörper-LiDAR wird Prognosen zufolge bis 2035 einen Marktanteil von 76 % erreichen. Das Marktwachstum wird durch gesunkene Produktionskosten, Robustheit und Miniaturisierung angetrieben. Automobil-LiDAR-Systeme zeichnen sich durch ihre Festkörperbauweise mit einer sehr geringen Anzahl beweglicher Teile aus. Dies erhöht die Zuverlässigkeit und Langlebigkeit und reduziert den Wartungsaufwand. Darüber hinaus ermöglicht die kompakte Bauweise von Festkörper-LiDAR eine nahtlose Integration und erfüllt die Anforderungen der Automobilhersteller an die Aerodynamik. Die Skalierbarkeit der Technologie wird durch die Nutzung der Systemarchitektur mit mehreren LiDAR-Sensoren weiter verbessert.

Bildsegmentanalyse

Prognosen zufolge wird 3D-LiDAR bis 2035 einen Marktanteil von 54,5 % halten. Das Marktwachstum wird durch die steigende Nachfrage nach hochauflösender Echtzeit-Umgebungskartierung für Fahrerassistenzsysteme (ADAS) und autonomes Fahren angetrieben. Darüber hinaus ermöglicht der Einsatz von 3D-LiDAR die Integration fortschrittlicher Funktionen wie die Erkennung von Radfahrern und Fußgängern sowie die Kollisionsvermeidung, die durch Sicherheitsvorschriften vorgeschrieben sind. Technologische Fortschritte senken zudem die Kosten und erhöhen die Zuverlässigkeit. Das Zusammenspiel verschiedener Faktoren, wie der steigenden Nachfrage der Verbraucher nach Sicherheit und der regulatorische Druck, sorgt dafür, dass 3D-LiDAR den Automobilmarkt auf absehbare Zeit dominieren wird.

Unsere detaillierte Analyse des Marktes für LiDAR-Sensoren im Automobilbereich umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Technologie |

|

Bildtyp |

|

Fahrzeugtyp |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für LiDAR-Sensoren im Automobilbereich – Regionale Analyse

Einblicke in den nordamerikanischen Markt

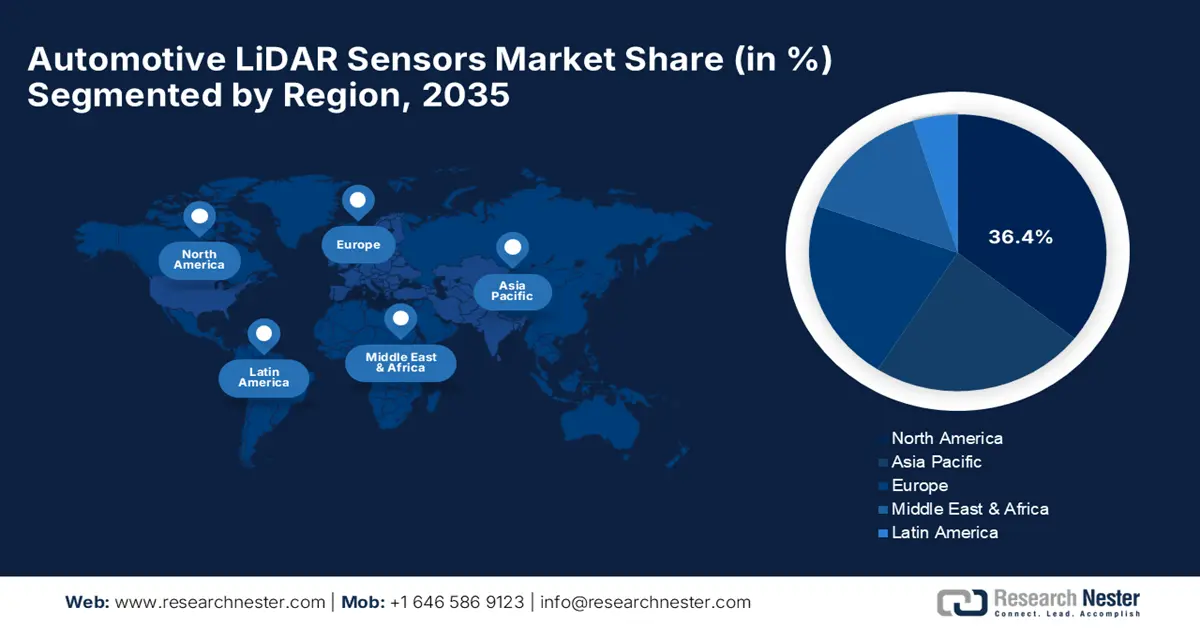

Nordamerika wird voraussichtlich im Prognosezeitraum einen Marktanteil von 36,4 % halten. Das Marktwachstum ist auf verschiedene Faktoren zurückzuführen, darunter der Start diverser Pilotprogramme der Regulierungsbehörden, steigende Investitionen und die wachsende Nachfrage nach Fahrzeugen mit Fahrerassistenzsystemen (ADAS). Fahrzeughersteller beschleunigen die Einführung neuer Fahrzeuge, da die Programme des US-Verkehrsministeriums (DOT) und des US-Energieministeriums (DOE) weiterhin groß angelegte Feldversuche mit Festkörper-LiDAR-Sensoren unter verschiedenen Straßen- und Wetterbedingungen unterstützen. Im Oktober 2024 setzte das US- Verkehrsministerium groß angelegte LiDAR-basierte Sicherheitspilotprojekte ganz oben auf seine Prioritätenliste im Modal Research Plan und stellte zusätzliche Mittel und Datenerhebung für die ADAS-Entwicklung bereit.

Das Marktwachstum in Kanada wird durch Innovationen und öffentlich-private Pilotprojekte für sichere, autonome Transportsysteme vorangetrieben. Automobilhersteller kooperieren mit Technologieunternehmen, um die Einführung und Weiterentwicklung neuester LiDAR-Technologien zu beschleunigen. So arbeitet beispielsweise Luminar Technologies mit Unternehmen wie Volvo zusammen, um seine LiDAR-Sensoren in deren Fahrzeuge zu integrieren und damit das Vertrauen der Branche in das Potenzial dieser Technologie zu demonstrieren.

Einblicke in den europäischen Markt

Für Europa wird zwischen 2026 und 2035 ein nachhaltiges Wachstum erwartet. Dieses Marktwachstum ist auf weit verbreitete Sicherheitsvorschriften und die länderübergreifende Forschungs- und Entwicklungsförderung zurückzuführen. Die Region verfügt über eine etablierte Automobilindustrie und hochqualifizierte Fachkräfte, die ideale Bedingungen für Innovationen und die schnelle Einführung solcher High-End-Systeme bieten. In Deutschland fördert die steigende Nachfrage der Verbraucher nach Sicherheits- und Autonomiefunktionen, insbesondere bei Käufern von Premiumfahrzeugen, die Verbreitung von LiDAR. Die deutschen Verbraucher sind an hohe Qualität und fortschrittliche Sicherheitsstandards gewöhnt; diese Merkmale werden zu entscheidenden Wettbewerbsvorteilen.

Der Markt in Großbritannien dürfte dank erheblicher staatlicher Investitionen ein deutliches Wachstum verzeichnen. Laut Regierungsangaben werden bis 2030 183 Millionen US-Dollar für vernetzte und automatisierte Mobilität bereitgestellt. Diese Investitionen fördern Forschung und Entwicklung sowie die Kommerzialisierung autonomer und sensorischer Technologien, einschließlich LiDAR. Die Aussicht auf hohe wirtschaftliche Erträge treibt Investitionen in die Sensorforschung und -entwicklung sowie deren Anwendung voran.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt verzeichnet ein starkes Wachstum, angetrieben durch bedeutende Fortschritte bei vernetzten Fahrzeugtechnologien in verschiedenen Ländern. Regierungen fördern intelligente Mobilität durch Testlizenzen für autonome Fahrzeuge und die Umsetzung von Smart-City-Programmen. Auch der rasante Anstieg der Verkaufszahlen von Elektrofahrzeugen in der Region beschleunigt die Einführung von LiDAR. In China setzen Hersteller auf chipbasiertes LiDAR mit integrierter Detektions- und Scanfunktion. Darüber hinaus entwickelt das Land Teststrecken für autonome Fahrzeuge, intelligente Schnellstraßen, hochpräzise Kartierung und V2X-Infrastruktur.

Der Markt in Indien wird durch die rasante Verbreitung von Fahrerassistenzsystemen (ADAS) und die zunehmende Markteinführung von Elektrofahrzeugen angetrieben. Die Regierungspolitik unterstützt die Hersteller von Elektrofahrzeugen bei der Entwicklung innovativer und moderner Modelle, was die Nachfrage nach Sensoren weiter steigert. Laut dem Presseinformationsbüro beliefen sich die ausländischen Direktinvestitionen im Geschäftsjahr 2023/24 auf insgesamt 70 Milliarden US-Dollar, was die wachsende Attraktivität Indiens als globalen Investitionsstandort unterstreicht. Diese globalen Investitionen wirken als wichtiger Katalysator, fördern die Zusammenarbeit mit den Erstausrüstern (OEMs) und skalieren die Produktion.

Wichtige Akteure auf dem Markt für LiDAR-Sensoren im Automobilbereich:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Die Marktführer im Bereich LiDAR-Sensoren für die Automobilindustrie konzentrieren sich auf neue Sensortechnologien, Preisgestaltung und branchenübergreifende Anwendungen. Zu den Marktführern zählen Velodyne Lidar, Luminar Technologies, Ouster Inc., Innoviz Technologies, Valeo SA, Continental AG, Denso Corporation, RoboSense, Hesai Technology, Huawei, LeddarTech, Phantom Intelligence, Hyundai Mobis, ZF Friedrichshafen und AEye Inc. Ihre Strategien reichen von OEM-Partnerschaften bis hin zur Skalierung von Solid-State- und Multi-LiDAR-Architekturen. Auch die Anwendung in den Bereichen öffentliche Sicherheit, Infrastruktur und V2X gewinnt zunehmend an Bedeutung.

Hier sind einige führende Unternehmen auf dem Markt für LiDAR-Sensoren im Automobilbereich:

Unternehmen | Land | Marktanteil (%) |

Velodyne Lidar, Inc. | USA | 15 |

Luminar Technologies | USA | 11,5 |

Ouster Inc. | USA | 10.1 |

Innoviz Technologies | Israel | 8.8 |

Valeo SA | Frankreich | 7.4 |

Continental AG | Deutschland | xx |

Denso Corporation | Japan | xx |

RoboSense (Suteng) | China | xx |

Hesai-Technologie | China | xx |

Huawei | China | xx |

LeddarTech | Kanada | xx |

Phantom Intelligence | Kanada | xx |

Hyundai Mobis | Südkorea | xx |

ZF Friedrichshafen | Deutschland | xx |

AEye Inc. | USA | xx |

Nachfolgend sind die von den einzelnen Unternehmen im Markt für LiDAR-Sensoren für die Automobilindustrie abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Im Mai 2025 kündigte Luminar einen strategischen Wechsel zu einer einheitlichen Architektur an, um das Produktangebot zu optimieren und die Integration über verschiedene Plattformen hinweg zu verbessern. Dieser Schritt ist Teil des umfassenderen Plans zur Steigerung der betrieblichen Effizienz und Wettbewerbsfähigkeit.

- Im September 2025 brachte Valeo in Zusammenarbeit mit Ennostar ein fortschrittliches Mini-LED-HD-Außendisplay für Fahrzeuge auf den Markt. Dieses System zielt darauf ab, die Fahrzeug-zu-Allem-Kommunikation (V2X) und die Verkehrssicherheit zu verbessern.

- Report ID: 8173

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.