Marktausblick für Autohändler-Software:

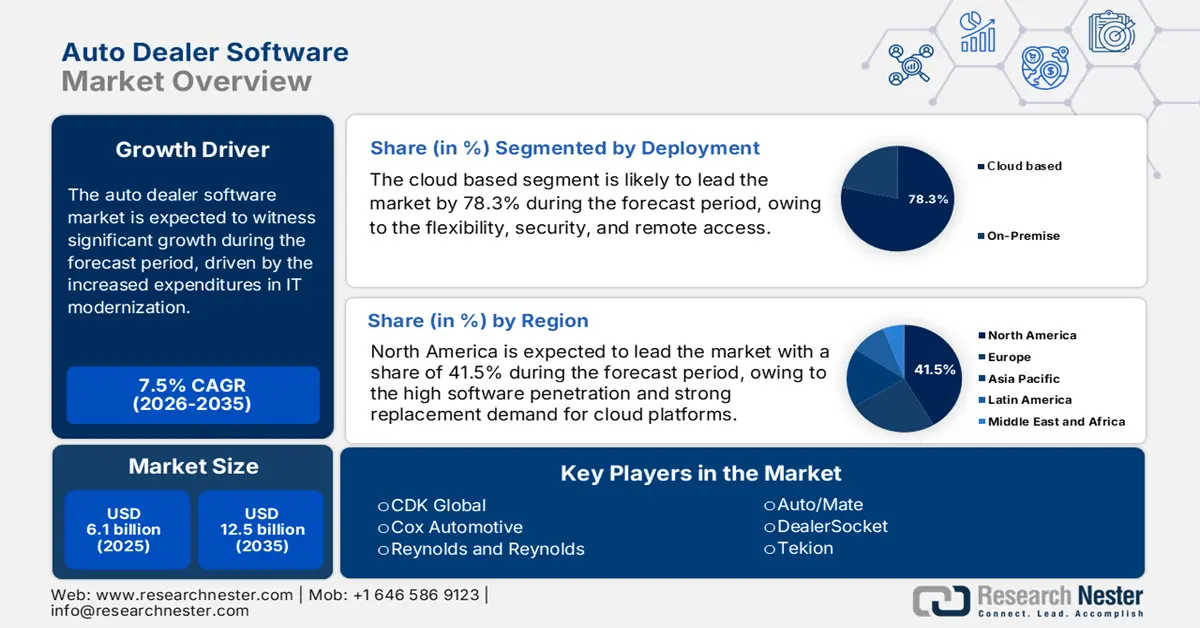

Der Markt für Autohändler-Software wurde im Jahr 2025 auf 6,1 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 12,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Autohändler-Software auf 6,5 Milliarden US-Dollar geschätzt.

Der Markt für Autohändlersoftware ist geprägt von regulatorischen Anforderungen zur digitalen Compliance, der zunehmenden Nutzung elektronischer Fahrzeugdatensätze und steigenden Investitionen in die IT-Modernisierung im gesamten Automobilhandel. Ein Bericht der National Highway Traffic Safety Administration (NHTSA) vom März 2024 zeigt, dass US-Bundesdaten belegen, dass Autohäuser in einem zunehmend digitalisierten Umfeld agieren und dass es 2023 über 30 Millionen Fahrzeugrückrufe gab. Dies unterstreicht die Notwendigkeit automatisierter Arbeitsabläufe zur Nachverfolgung von Rückrufen und integrierter Händlerinformationssysteme, um den Verwaltungsaufwand zu minimieren. Darüber hinaus betonen die aktualisierten Richtlinien der Federal Trade Commission (FTC) für den Fahrzeughandel die Bedeutung transparenter digitaler Dokumentation und sicherer Kundendatenverarbeitung. Dies entspricht dem Bedarf an CRM-integrierten Händlersoftwaresystemen, die lückenlose Prüfprotokolle gewährleisten.

Bericht über die Anzahl der Fahrzeugrückrufe

Jahr | Anzahl der Rückrufe | Betroffen Bevölkerung |

2019 | 880 | 38.597.607 |

2020 | 784 | 31.838.132 |

2021 | 987 | 28.879.611 |

2022 | 932 | 30.904.342 |

2023 | 894 | 34.862.036 |

Quelle: NHTSA März 2024

Der Markt für Autohändlersoftware wird auch durch die Verbesserungen der Breitband- und Digitalinfrastruktur beeinflusst. Laut einem Bericht der Information Technology and Innovation Foundation vom Dezember 2022 verfügen 92 % der US-Bevölkerung über Zugang zu schnellem Festnetz-Breitband. Dies ermöglicht es immer mehr Händlern, insbesondere in ländlichen Gebieten, cloudbasierte Plattformen und Online-Inventarverwaltungssysteme einzuführen. Darüber hinaus hebt das Bureau of Transportation Statistics hervor, dass in den USA jährlich viele Gebrauchtwagen den Besitzer wechseln. Dies treibt den Bedarf an automatisierten Bewertungs-, Bestandsverwaltungs- und digitalen Vertriebsverwaltungsmodulen in der Händlersoftware voran. Diese regulatorischen und betrieblichen Anforderungen fördern eine stärkere Nachfrage nach B2B-Software und ersetzen veraltete Systeme bei Vertragshändlern, freien Händlern und Händlergruppen mit mehreren Standorten.

Schlüssel Software für Autohändler Markteinblicke Zusammenfassung:

Regionale Highlights:

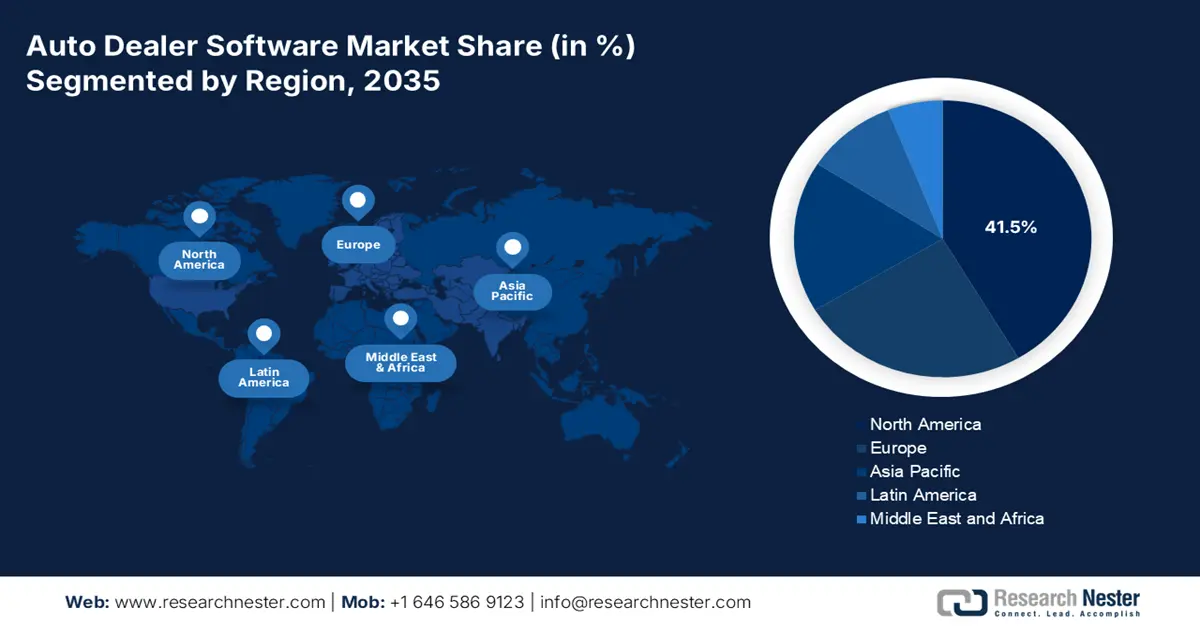

- Nordamerika wird voraussichtlich bis 2035 mit einem Anteil von 41,5 % den Markt für Autohändler-Software dominieren. Grundlage hierfür sind ein ausgereiftes Händler-Ökosystem und eine hohe Cloud-Penetration, die durch strenge regulatorische Compliance-Anforderungen und die zunehmende operative Komplexität im Zusammenhang mit Elektrofahrzeugen verstärkt wird.

- Es wird erwartet, dass der asiatisch-pazifische Raum sich zur am schnellsten wachsenden Region entwickeln wird und im Zeitraum 2026–2035 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 12,1 % erreichen wird. Grund dafür sind die zunehmende Fahrzeugproduktion in großem Umfang, die rasche Digitalisierung und der beschleunigte Übergang zur Elektromobilität, die die Nachfrage nach integrierten, mobilen Händlerplattformen verstärken, unterstützt durch eine Diversifizierung der Regulierungsbehörden.

Segmenteinblicke:

- Es wird erwartet, dass der Anteil cloudbasierter Bereitstellungslösungen im Softwaremarkt für Autohändler bis 2035 78,3 % erreichen wird, da Autohäuser zunehmend skalierbare, abonnementbasierte Plattformen bevorzugen, die durch zentralisierte Sicherheitsframeworks und Fernzugriffsfunktionen ergänzt werden.

- Es wird prognostiziert, dass das Segment der OEM-zugehörigen Händler bis 2035 den größten Marktanteil behalten wird. Dies ist auf die obligatorische Integration der Hersteller, den Betrieb im Unternehmensmaßstab und die anhaltende Franchisetätigkeit zurückzuführen, die komplexe, konforme Software-Ökosysteme erfordern.

Wichtigste Wachstumstrends:

- Staatliche Vorgaben für den Verkauf von Elektrofahrzeugen und die Infrastruktur

- Wachstum des Gebrauchtwagenhandels

Größte Herausforderungen:

- Hohe Integrationskomplexität und Altsysteme

- Starker Wettbewerb durch etablierte All-in-One-Plattformen

Wichtige Akteure: CDK Global (USA), Cox Automotive (USA), Reynolds and Reynolds (USA), Auto/Mate (USA), DealerSocket (USA), Tekion (USA), VinSolutions (USA), SAP (Deutschland), Keyloop (Großbritannien), SERA (Deutschland), Incadea (Deutschland), AutoIT (Australien), MAM Software (Großbritannien), Softeam (Japan), AutoManage (USA), Gaurant (Indien), Mongoose (USA), Elva (Schweden), M5 (Südkorea), Auto-Facts (Malaysia).

Global Software für Autohändler Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 6,1 Milliarden US-Dollar

- Marktgröße 2026: 6,5 Milliarden US-Dollar

- Prognostizierte Marktgröße: 12,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (41,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Führende Länder: Vereinigte Staaten, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Indonesien, Vietnam, Thailand

Last updated on : 16 December, 2025

Markt für Autohändler-Software – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Staatliche Vorgaben für den Verkauf von Elektrofahrzeugen und die Ladeinfrastruktur: Die staatlichen Ausgaben und regulatorischen Ziele für die Elektromobilität sind die Haupttreiber für den Softwaremarkt im Automobilhandel. Laut einem Bericht des Weißen Hauses vom Dezember 2023 stellt das parteiübergreifende US-Infrastrukturgesetz 7,5 Milliarden US-Dollar für die Ladeinfrastruktur bereit. Dies schafft eine Nachfrage nach Software zur Verwaltung des Verkaufsservices für Elektrofahrzeuge und zur Anpassung der Stationsbelegung. In Europa schreibt das EU-Initiative „Fit für 55“ eine Reduzierung der CO₂-Emissionen von Pkw um 55 % bis 2030 vor (basierend auf einem Bericht des Rates der Europäischen Union aus dem Jahr 2022) und fördert so das Angebot an Elektrofahrzeugen für Autohäuser. Darüber hinaus müssen Softwareanbieter Module für die Überwachung des Batteriezustands von Elektrofahrzeugen, die Ladelogistik und die Integration öffentlicher Förderprogramme entwickeln, um für die Einhaltung der Vorschriften durch die Händler und die Aufklärung der Kunden während dieser Transformation unerlässlich zu werden.

- Wachstum im Gebrauchtwagenhandel : Der Gebrauchtwagenmarkt expandiert und treibt die Nachfrage nach datengestützter Software für Bewertung, Aufbereitung und Bestandsverwaltung an. Laut einem SEC-Bericht von 2025 verkaufte CarMax im Februar 2025 789.050 Gebrauchtwagen im Einzelhandel, was einen hohen Bedarf an automatisierten Arbeitsabläufen zur Folge hatte. Händler setzen auf Software, um Inspektionsprotokolle, Preisempfehlungen, Dokumentation, Digitalisierung und die Übersicht über ihren Fahrzeugbestand zu optimieren. Behörden drängen auf die digitale Datenerfassung bei Gebrauchtwagentransaktionen, einschließlich der Einhaltung von Kilometerzählervorschriften und der Rückverfolgbarkeit von Emissionsdaten. Angesichts zunehmender Regulierungen im Gebrauchtwagenhandel priorisieren Autohäuser Plattformen, die Dokumentationsgenauigkeit, die Einhaltung gesetzlicher Bestimmungen und schnellere Bearbeitungszeiten gewährleisten.

- Händlerkonsolidierung und Skaleneffekte: Der Trend zur Konsolidierung in großen Autohandelsgruppen erfordert Unternehmenssoftware. Diese Gruppen benötigen Plattformen für zentralisiertes Reporting, standardisierte Abläufe über mehrere Marken und Standorte hinweg sowie die Verwaltung von Großeinkäufen. Diese Entwicklungen führen weg von Einzelstandortlösungen hin zu skalierbaren, Cloud-basierten Systemen mit einheitlicher Datenansicht. Für Anbieter sollte der strategische Fokus auf robusten Funktionen für die Verwaltung mehrerer Standorte, Business-Intelligence-Dashboards auf Unternehmensebene und API-Ökosystemen liegen, die es Gruppen ermöglichen, ihre bevorzugten Drittanbieter-Tools skalierbar zu integrieren und so die einflussreichsten und finanzstärksten Einkäufer der Branche zu bedienen.

Herausforderungen

- Hohe Integrationskomplexität und Altsysteme: Der Markteintritt im Bereich Autohändler-Software erfordert eine nahtlose bidirektionale Integration mit etablierten, oft proprietären Händlerverwaltungssystemen wie CDK Global und Reynolds & Reynolds. Diese Altsysteme sind tief in die Arbeitsabläufe der Händler integriert, und ihre Betreiber unterhalten häufig abgeschottete Systeme mit hohen Gebühren und komplexen APIs für den Zugriff durch Dritte. Dies stellt eine erhebliche technische und finanzielle Hürde dar. So musste beispielsweise ein Anbieter wie Tekion, trotz seiner Cloud-nativen Ausrichtung, hohe Investitionen in die Entwicklung robuster und sicherer Middleware tätigen, um die Verbindung zu diesen Altsystemen herzustellen – eine Grundvoraussetzung für jedes funktionsfähige Vertriebs- oder Servicemodul.

- Intensiver Wettbewerb durch etablierte Komplettlösungen: Neue Anbieter bieten erstklassige Insellösungen, wie beispielsweise ein verbessertes Finanzierungs- und Versicherungsmenüsystem. Sie konkurrieren jedoch mit Branchenriesen wie Cox Automotive und CDK Global, die integrierte Komplettlösungen für Autohändler anbieten. Händler bevorzugen oft die vermeintliche Einfachheit eines einzigen Anbieters, trotz potenzieller Schwächen einzelner Module. Dies zwingt Nischenanbieter dazu, entweder mit etablierten Unternehmen zu kooperieren oder überproportional viel in Vertrieb und Marketing zu investieren, um Händler vom ROI eines Best-of-Breed-Ansatzes und dem damit verbundenen Integrationsaufwand zu überzeugen.

Marktgröße und Prognose für Software für Autohändler:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,5 % |

|

Marktgröße im Basisjahr (2025) |

6,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

12,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Autohändler-Software:

Analyse des Einsatzsegments

Im Zuge dieser Entwicklung dominieren Cloud-basierte Lösungen den Markt und werden voraussichtlich bis 2035 einen Marktanteil von 78,3 % erreichen. Dieses Segment stellt den transformativsten Trend im Softwaremarkt für Autohändler dar und wird durch den Bedarf an Flexibilität, Sicherheit und Fernzugriff angetrieben. Das Cloud-Modell eliminiert hohe Vorabinvestitionen in Hardware und IT-Wartung und ermöglicht Autohäusern jeder Größe den Zugriff auf professionelle Tools über eine planbare Abonnementgebühr. Die Skalierbarkeit der Cloud unterstützt die nahtlose Integration neuer Anwendungen – vom digitalen Handel bis hin zu KI-Analysen – ohne aufwändige Systemumstellungen. Ein wesentlicher Treiber ist die hohe Cybersicherheit: Cloud-Anbieter investieren massiv in fortschrittliche, zentralisierte Sicherheitsprotokolle, die oft besser sind als die von einzelnen Autohäusern implementierbaren – eine Notwendigkeit angesichts zunehmender digitaler Transaktionen und Datenspeicherung. Laut einem Eurostat-Bericht vom Dezember 2023 nutzten 2023 bereits 42,5 % der Unternehmen Cloud-Computing-Lösungen, was den stetigen Aufwärtstrend im Automobilhandel widerspiegelt.

Endnutzersegmentanalyse

Die OEM-zugehörigen Autohäuser werden voraussichtlich den größten Marktanteil im Endkundensegment halten. Diese Position wird durch ihre vertraglichen Verpflichtungen, komplexen Abläufe und ihre Größe gefestigt. Die Hersteller verpflichten diese Autohäuser zur Nutzung spezifischer Softwareintegrationen für die Garantieabwicklung, Fahrzeugbestellung und zertifizierte Gebrauchtwagenprogramme. Dadurch entsteht ein geschlossener Markt für konforme DMS-Anbieter. Ihre Abläufe sind zudem vielschichtiger und erfordern Software, die die Logistik großer Mengen an Neu- und Gebrauchtwagen verwaltet. Aufgrund ihrer Größe sind diese Betriebe oft Teil größerer Automobilgruppen und benötigen Unternehmenssoftware mit standortübergreifender Verwaltung und konsolidierter Berichterstattung. Ihre Dominanz bei den Ausgaben für Autohändlersoftware korreliert mit der allgemeinen Entwicklung des Neuwagenabsatzes. So zeigt beispielsweise der Hyundai-Branchenbericht zur Pkw-Industrie vom Juni 2024, dass die Automobilproduktion im vierten Quartal 2023 zu 2,5 % des realen BIP-Wachstums beigetragen hat. Dies deutet auf eine anhaltende Wirtschaftstätigkeit auf Franchise-Ebene hin, die Softwareinvestitionen unterstreicht.

Funktionssegmentanalyse

Im Funktionssegment ist der Servicebereich die wichtigste Gewinnquelle moderner Autohäuser und damit die umsatzstärkste Softwarefunktion. Die Software für diesen Bereich verwaltet den gesamten Kundenservice-Lebenszyklus – von der digitalen Terminplanung und Technikerdisposition bis hin zu komplexen Reparaturaufträgen, der Teilebestandsabfrage und der Kundenkommunikation. Wesentliche Treiber sind die zunehmende technische Komplexität von Fahrzeugen, insbesondere durch den Aufstieg von Elektrofahrzeugen und fortschrittlichen Fahrerassistenzsystemen, die spezielle Diagnosesoftware und in den Arbeitsablauf integrierte Schulungsmodule für Techniker erfordern. Darüber hinaus ist die Software entscheidend für die Maximierung der Kundenbindung durch automatisiertes Servicemarketing und Lifetime-Value-Management.

Unsere detaillierte Analyse des Marktes für Autohändler-Software umfasst die folgenden Segmente:

Segment | Teilsegmente |

Einsatz |

|

Anwendung |

|

Funktion |

|

Endbenutzer |

|

Fahrzeugtyp |

|

Händlergröße |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Autohändler-Software – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt für Autohändlersoftware und wird Prognosen zufolge bis 2035 einen Anteil von 41,5 % halten. Treiber dieses Marktes sind ein ausgereiftes Händlernetz, eine hohe Softwareverbreitung und eine starke Nachfrage nach Cloud-Plattformen. Zu den wichtigsten Faktoren zählen die Einhaltung strenger Datenschutzbestimmungen, insbesondere der US-amerikanischen FTC-Safeguards-Rule, und die Notwendigkeit, die komplexen Vertriebs- und Serviceanforderungen für Elektrofahrzeuge zu erfüllen. Staatliche Investitionen, wie beispielsweise das parteiübergreifende US-Infrastrukturgesetz für die Ladeinfrastruktur von Elektrofahrzeugen, befeuern indirekt die Nachfrage nach konformer, integrierter Software. Der Trend geht hin zur Konsolidierung auf einheitliche, KI-gestützte Plattformen, die den Omnichannel-Handel steuern und vernetzte Fahrzeugdaten für prädiktive Services nutzen. Autohäuser priorisieren dabei Anbieter, die die Einhaltung gesetzlicher Vorschriften und einen hohen ROI in einem wettbewerbsintensiven und margensensiblen Umfeld gewährleisten.

Der US-amerikanische Markt für Autohändlersoftware ist geprägt von den doppelten Anforderungen der Einhaltung regulatorischer Vorgaben und der Bewältigung des technologischen Wandels im Fahrzeugsektor. Ein wesentlicher Treiber ist die Durchsetzung der aktualisierten Sicherheitsrichtlinien der Federal Trade Commission (FTC), die Autohäuser dazu verpflichtet, in Software mit einer nachweisbaren Datensicherheitsarchitektur zu investieren. Darüber hinaus treibt der Übergang zu Elektrofahrzeugen, unterstützt durch Bundesinitiativen wie das parteiübergreifende Infrastrukturgesetz, hohe Investitionen in das Ladenetz voran. Dies schafft eine Nachfrage nach EV-spezifischen Vertriebs- und Servicemodulen. Dadurch wird die Konsolidierung hin zu einheitlichen, Cloud-basierten Plattformen vorangetrieben, die die Einhaltung von Vorschriften gewährleisten und gleichzeitig digitale Vertriebstools und vernetzte Fahrzeugdaten integrieren. Laut Daten von „An Economic Sense“ vom August 2025 trugen private Investitionen in Software maßgeblich zum BIP-Wachstum von 3,3 % im zweiten Quartal 2025 bei und spiegeln die anhaltenden branchenweiten Investitionen in die Digitalisierung wider, die auch Systeme im Automobilhandel umfassen.

Der kanadische Markt für Autohändler-Software wird maßgeblich von der nationalen Klimapolitik und dem Datenschutzgesetz geprägt, wodurch ein spezifisches Nachfrageumfeld entsteht. Die Vorgabe der Bundesregierung, dass alle neu zugelassenen leichten Nutzfahrzeuge emissionsfrei sein müssen, zwingt Autohäuser zur Einführung von Software, die die Verwaltung von ZEV-Beständen, das staatliche Förderprogramm für den Kauf emissionsfreier Fahrzeuge und neue Service-Workflows ermöglicht. Laut einer im Oktober 2025 veröffentlichten Studie der kanadischen Regierung gab es 2024 in Kanada 13.687 Autohäuser. Diese Daten verdeutlichen das gesamte Marktpotenzial für Autohändler-Software, insbesondere für DMS, CRM, Bestandsverwaltungssysteme, Finanz- und Versicherungsmodule usw. Die Nachfrage unterliegt zudem dem kanadischen Gesetz zum Schutz personenbezogener Daten und elektronischer Dokumente (PIPEDA), wodurch die Datenverwaltung zu einem zentralen Softwaremerkmal wird. Dies führt zu einem Trend hin zu Plattformen, die sowohl in ein größeres Ökosystem integriert als auch an die kanadischen Vorschriften angepasst sind.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für Autohändler-Software und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,1 % wachsen. Treiber dieses Wachstums sind die dominante Stellung in der Fahrzeugproduktion und im Fahrzeugabsatz, die rasante Digitalisierung und der verstärkte Trend hin zur Elektromobilität. Wesentliche Wachstumstreiber sind der Bedarf von Autohäusern, zunehmend komplexe Bestände an Elektrofahrzeugen und Serviceleistungen zu verwalten, Online- und Offline-Vertriebskanäle zu integrieren und die vielfältigen nationalen Emissions- und Datenschutzbestimmungen einzuhalten. Ein wichtiger Trend ist die Nachfrage nach integrierten Cloud-basierten Plattformen, die Kundenbeziehungsmanagement, Bestandsverwaltung und digitale Vertriebstools in einem einzigen System vereinen. Der Markt für Autohändler-Software verzeichnet einen starken Anstieg bei mobilen Lösungen, die speziell für die hohe Smartphone-Nutzung in Südostasien und Indien entwickelt wurden und es Verkäufern ermöglichen, Kundeninteraktionen und Fahrzeugdaten ortsunabhängig zu verwalten.

Chinas Markt für Autohändlersoftware ist der größte und fortschrittlichste im asiatisch-pazifischen Raum. Er wird durch die weltweit führende Verbreitung von Elektrofahrzeugen angetrieben und bildet ein vollständig integriertes digitales Ökosystem für Endverbraucher. Haupttreiber ist der Bedarf an Software zur Bewältigung der komplexen Herausforderungen beim Verkauf und der Wartung von Elektrofahrzeugen, einschließlich des Batterielebenszyklusmanagements und der Integration von Over-the-Air-Updates. Die Regierungspolitik wirkt als entscheidender Beschleuniger. Laut einem Bericht der Volksrepublik China vom September 2025 hat China einen Zweijahresplan zur Stabilisierung des Wachstums im Automobilsektor vorgelegt. Dieser Plan sieht einen Absatz von 32,3 Millionen Fahrzeugen im Jahr 2025 vor. Diese Zahlen verdeutlichen die steigende Nachfrage nach Managementsoftware für Autohäuser und nach Software zur Einhaltung gesetzlicher Vorschriften. Darüber hinaus wird der Inlandsmarkt von lokalen Technologiekonzernen und spezialisierten SaaS-Anbietern dominiert, die hochgradig individualisierte Lösungen anbieten, welche sich in bestehende Plattformen integrieren lassen, um den Absatz zu steigern.

Der indische Markt für Autohändlersoftware zeichnet sich durch ein enormes Wachstumspotenzial aus, angetrieben durch die rasante Formalisierung und Digitalisierung des riesigen Automobilhandelssektors. Die Hauptnachfrage resultiert aus dem Bedarf, fragmentierte Gebrauchtwagenbestände zu organisieren, Finanzierungs- und Versicherungsprozesse zu optimieren und die Integration in staatliche digitale Infrastrukturen wie das VAHAN-Fahrzeugregister und das elektronische Mautsystem FASTag zu verbessern. Die Initiative „Digital India“ der indischen Regierung, geleitet vom Ministerium für Elektronik und Informationstechnologie, hat eine grundlegende digitale Infrastruktur geschaffen, die Softwareinnovationen ermöglicht. Daten des Ministeriums für Schwerindustrie vom Dezember 2025 zeigen, dass die Automobilindustrie eine tragende Säule der indischen Wirtschaft ist und unterstreichen damit die steigende Nachfrage nach digitalen Lösungen für den Automobilhandel in Indien.

Einblicke in den europäischen Markt

Der europäische Markt für Autohändlersoftware ist dynamisch und wird durch den Übergang zur Elektromobilität und die gestiegenen Kundenerwartungen an den digitalen Handel angetrieben. Haupttreiber sind regulatorische Vorgaben für transparente Fahrzeughistorie und Emissionsverfolgung sowie der Bedarf der Händler an integrierten Systemen für die Online-Buchung von Verkaufs- und Serviceleistungen und für EV-spezifische Funktionen wie die Batterieüberwachung. Ein wichtiger Trend ist die Konsolidierung von Insellösungen zu umfassenden Plattformen, die Kundenbeziehungsmanagement , Bestandsverwaltung und Finanzprozesse vereinen. So fördert beispielsweise der digitale Binnenmarkt in der EU Softwarelösungen, die nahtlos grenzüberschreitend funktionieren. Investitionen aus den EU-Fonds für den digitalen und grünen Wandel stimulieren zudem Innovationen, und der gesamte Automobiltechnologiesektor verzeichnet ein signifikantes Wachstum der Risikokapitalfinanzierung im Jahresvergleich.

Der deutsche Markt für Autohändlersoftware befindet sich im Umbruch, bedingt durch Deutschlands führende Rolle in der Premium-Automobilproduktion und strenge regulatorische Anforderungen. Treiber des Marktes ist die Notwendigkeit, die Software in komplexe Lieferketten für Elektrofahrzeuge zu integrieren und die strengen Datenschutz- und Verbraucherschutzgesetze einzuhalten. Ein wichtiger Trend ist die Einführung fortschrittlicher digitaler Vertriebstools, die eine detaillierte Online-Konfiguration hochwertiger Fahrzeuge ermöglichen und Kundenbestellungen direkt mit der Produktion verknüpfen. Die Digitalisierung von Automobildienstleistungen hat nationale Priorität. So kündigte beispielsweise das Bundesministerium für Wirtschaft und Klimaschutz in seiner Digitalstrategie 2023 erhebliche Mittel für Initiativen zur Digitalisierung von Unternehmen an, was indirekt auch Branchen wie die Technologie im Automobilhandel fördert.

Der britische Markt für Autohändlersoftware zeichnet sich durch einen hohen Wettbewerbsdruck und ein starkes Netzwerk unabhängiger Händler aus. Das Wachstum wird durch die Kundennachfrage nach einem nahtlosen Übergang vom Online- zum Offline-Kaufprozess sowie den Bedarf an Software zur Bewältigung der regulatorischen Änderungen nach dem Brexit bei Fahrzeugstandards und grenzüberschreitenden Transaktionen angetrieben. Keyloop hat kürzlich, ähnlich wie im Juni 2025 angekündigt, die Veröffentlichung von VEGA und VEGA.ai bekannt gegeben – zwei fortschrittliche Business-Intelligence-Tools, die Daten aus dem Softwareportfolio des Unternehmens in Echtzeit erfassen und analysieren können. Händler können diese Tools nutzen, um wichtige Aspekte der Geschäftsentwicklung zu bewerten und zu ermitteln, wie sie den Kunden- und Fahrzeugwert über die gesamte Lebensdauer optimieren, Kosten senken und Gewinne steigern können.

Wichtige Akteure auf dem Markt für Autohändler-Software:

- CDK Global (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Cox Automotive (USA)

- Reynolds and Reynolds (USA)

- Auto/Mate (US)

- DealerSocket (USA)

- Tekion (USA)

- VinSolutions (USA)

- SAP (Deutschland)

- Keyloop (UK)

- SERA (Deutschland)

- Incadea (Deutschland)

- AutoIT (Australien)

- MAM Software (UK)

- Softeam (Japan)

- AutoManage (USA)

- Gaurant (Indien)

- Mungo (USA)

- Elva (Schweden)

- M5 (Südkorea)

- Auto-Fakten (Malaysia)

- CDK Global ist ein Gigant im Markt für Autohändler-Software und bietet ein umfassendes Händlermanagementsystem, das als zentrale Steuerungsplattform für Tausende von Autohäusern dient. Das Unternehmen hat seine Plattform durch die Integration von Daten aus allen Abteilungen – wie Vertrieb, Service, Finanzierung und Versicherung sowie CRM – in ein einheitliches, cloudbasiertes Ökosystem deutlich weiterentwickelt. Diese Integration gewährleistet eine Bestandsanalyse in Echtzeit und optimiert so den Betrieb und die Rentabilität der Autohäuser im hart umkämpften Einzelhandelsumfeld.

- Cox Automotive ist ein führender Anbieter von Softwarelösungen für Autohändler und prägt diese mit seinem umfangreichen Markenportfolio, darunter Dealertrack, Xtime und VinSolutions. Das Unternehmen hat bedeutende Fortschritte erzielt, indem es diese unterschiedlichen Softwarelösungen zu einem vernetzten Einzelhandelsökosystem integriert hat. Diese Strategie gewährleistet einen nahtlosen Datenfluss aus digitalem Marketing, Bestandslisten, Vertragsgestaltung und Serviceplanung und ermöglicht so ein reibungsloses Omnichannel-Kauferlebnis. Händler erhalten zudem einen umfassenden Überblick über den Kundenlebenszyklus.

- Reynolds and Reynolds ist ein etablierter Akteur im Bereich Autohändler-Software und bekannt für seine tief integrierten, speziell für den Automobilhandel entwickelten ERA- und DMS-Plattformen. Das Unternehmen hat seine Marktposition im Bereich Autohändler-Software durch die Entwicklung eines geschlossenen Systems weiter gestärkt, das Datenintegrität und Prozesskontrolle im gesamten Autohaus gewährleistet. Dieser Ansatz garantiert die Echtzeit-Synchronisierung der Informationen aus Werkstatt und Backoffice, optimiert die Einhaltung von Vorschriften und die betriebliche Effizienz und bietet Vertragshändlern eine zentrale Datenquelle.

- Auto/Mate hat sich im Softwaremarkt für Autohändler eine bedeutende Nische geschaffen, indem es sich mit einem kundenorientierten Ansatz auf die Bedürfnisse von Autohaus-DMS-Systemen konzentriert. Das Unternehmen hat Fortschritte erzielt, indem es eine moderne, benutzerfreundliche Plattform anbietet, die die nahtlose Integration von Drittanbietern priorisiert. Diese offene Architektur ermöglicht es Händlern, in Echtzeit auf Daten ihrer bevorzugten CRM-Systeme für Finanzierung und Versicherung sowie ihrer digitalen Vertriebstools zuzugreifen, die Arbeitsabläufe zu optimieren und eine kostengünstige Alternative zu veralteten Systemen zu bieten.

- DealerSocket , jetzt Teil von Solera, ist ein führender Innovator im Softwaremarkt für Autohäuser und vereint seine CRM-, DMS- und digitalen Vertriebslösungen auf einer einzigen Plattform. Das Unternehmen hat die Technologie für Autohäuser maßgeblich weiterentwickelt, indem es diese integrierten Daten für KI-gestützte Vertriebsanalysen und automatisierte Marketingtools nutzt. Dies ermöglicht Echtzeit-Einblicke in das Kundenverhalten und die Vertriebspipeline, optimiert die Lead-Konvertierung und Kundenbindung und bietet eine personalisierte, moderne Customer Journey.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Autohändler-Software:

Der globale Markt für Software für Autohändler ist hart umkämpft und wird von etablierten US-Anbietern wie CDK und Reynolds dominiert. Hinzu kommen starke regionale Anbieter in Europa und aufstrebende Innovatoren im asiatisch-pazifischen Raum. Die Landschaft verändert sich durch den Wandel von herkömmlichen On-Premise-Systemen hin zu Cloud-nativen Plattformen. Die wichtigsten Initiativen konzentrieren sich dabei auf Integration und Vereinheitlichung. Führende Anbieter akquirieren gezielt Nischenlösungen, um einheitliche End-to-End-Ökosysteme zu schaffen. Der strategische Fokus liegt nun auf Datenanalyse, KI-gestützten Erkenntnissen und Omnichannel-Retailing, um das Kundenerlebnis und die betriebliche Effizienz der Autohäuser zu verbessern. So kündigte beispielsweise UnameIT die Übernahme von Claire Automotive an, einem niederländischen Anbieter von Software für das Auftragsmanagement in der Automobilbranche. Der Wettbewerb hängt auch von der nahtlosen Integration mit OEM-Systemen und Drittanbieter-Marktplätzen ab. Dies zwingt die Anbieter zu offeneren und flexibleren Architekturen.

Unternehmenslandschaft des Softwaremarktes für Autohändler:

Neueste Entwicklungen

- Im Dezember 2025 kündigte FPT Software seine Smart Showroom Accelerator-Lösung an, die es Autohändlern ermöglicht, Daten in Entscheidungen umzuwandeln, die den Verkaufsprozess in Echtzeit informieren und beschleunigen und gleichzeitig die Kundenbindung stärken.

- Im Januar 2025 gab Launch NY bekannt, dass es bis zu 250.000 US-Dollar in Refraction investiert hat, ein Technologie-Startup, das E-Commerce-Software für Gebrauchtwagenhändler entwickelt hat.

- Im August 2024 brachte Salesforce Connected Vehicle auf den Markt, eine neue Automotive-Cloud-Anwendung, die Automobilherstellern eine schnellere und einfachere Möglichkeit bietet, sicherere und personalisiertere Fahrerlebnisse zu entwickeln und bereitzustellen.

- Report ID: 8321

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Software für Autohändler Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.