Marktausblick für aerodynamisch abgeleitete Gasturbinen:

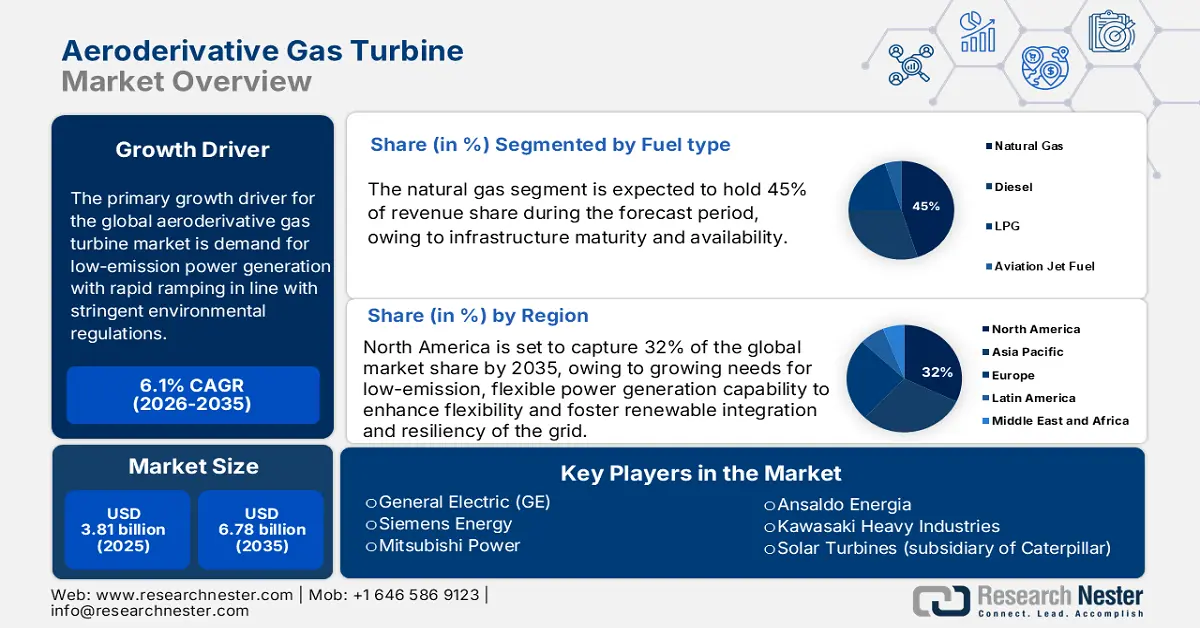

Der Markt für aeroderivative Gasturbinen hatte 2025 einen Wert von 3,81 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 6,78 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird der Markt für aeroderivative Gasturbinen auf 4,04 Milliarden US-Dollar geschätzt.

Die anhaltende Nachfrage nach Öl und Gas dürfte den Einsatz von Gasturbinen in Explorationsanlagen beflügeln. Die Onshore-Exploration ist führend in der Kohlenwasserstoffproduktion. Mehrere Öl- und Gasunternehmen konzentrieren sich jedoch auf Offshore-Funde, um lukrative Gewinne zu erzielen. Die US-Energieinformationsbehörde (EIA) schätzt, dass die durchschnittliche weltweite Ölmenge bis Ende 2025 und im ersten Quartal 2026 über 2 Millionen Barrel pro Tag (b/d) liegen wird, was einem Anstieg von 0,8 Millionen b/d gegenüber dem Vormonat entspricht. Darüber hinaus hebt eine Studie der Internationalen Energieagentur hervor, dass der globale Ölverbrauch im Jahr 2024 gegenüber 2019 um 1,3 % gestiegen ist, hauptsächlich aufgrund eines Anstiegs der Nachfrage nach petrochemischen Rohstoffen um 12 % in den vorangegangenen fünf Jahren.

Die USA, Saudi-Arabien, Russland, Kanada, Irak und China sind die führenden Ölproduzenten weltweit. Die großen Onshore-Ölreserven in diesen Regionen fördern direkt den Handel mit Gasturbinen. Die aktuellen Investitionen in die Exploration von Offshore-Öl- und -Gasfeldern werden den Einsatz von Gasturbinen in absehbarer Zeit weiter steigern. Laut einer Studie der Internationalen Energieagentur (IEA) werden die USA bis Dezember 2025 eine Rekordmenge von 13,6 Millionen Barrel Rohöl pro Tag fördern. Bis zum letzten Quartal 2026 sollen es 13,1 Millionen Barrel pro Tag sein. Die Rohölproduktion wird voraussichtlich 2025 durchschnittlich 13,4 Millionen Barrel pro Tag und 2026 13,3 Millionen Barrel pro Tag betragen.

Markt für aerodynamisch abgeleitete Gasturbinen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Umsatzsteigerungen durch Militär und Luftfahrt: Der Militär- und Luftfahrtsektor bietet wachsende Chancen für Hersteller von Gasturbinen für die Luftfahrt. Die Vielseitigkeit dieser Turbinen in diesen Bereichen, beispielsweise in der Energieerzeugung, im Antrieb und in Hilfssystemen, trägt zum allgemeinen Marktwachstum bei. Zunehmende Innovations- und Exportaktivitäten im Luft- und Raumfahrtsektor sowie im Militärbereich steigern den Einsatz von Gasturbinen für die Luftfahrt. Die US-amerikanische International Trade Administration (ITA) gibt an, dass US-amerikanische Luft- und Raumfahrtunternehmen in über 200 Städten weltweit vertreten sind. Die Entwicklung neuer Geschäftspartnerschaften und die wachsende globale Präsenz dürften US-amerikanischen Herstellern von Gasturbinen für die Luftfahrt weitere Wachstumschancen eröffnen.

- Umweltfreundlichere Kraftstoffe und Innovationen im chemischen Recycling: Ziel der REPowerEU-Strategie 2022 war es, bis 2030 10 Millionen Tonnen Wasserstoff zu produzieren und 10 Millionen Tonnen zu importieren. Bis 2050 sollen etwa 10 % des Energiebedarfs der EU durch erneuerbaren Wasserstoff gedeckt werden, wodurch der CO₂-Fußabdruck energieintensiver Industrieanlagen und des Verkehrssektors deutlich reduziert wird. Die Energiewende-, Klimaneutralitäts- und Nachhaltigkeitsstrategien der EU basieren maßgeblich auf Wasserstoff. Genau diese Innovationen erfüllen die Anforderungen der EPA an kohlenstoffarme Kraftstoffe und die CO₂-Grenzwerte. Emissionsarme Kraftstoffturbinen in Kombination mit der Wasserstoff-Mitverbrennung stellen einen echten Wettbewerbsvorteil dar und können in einem breiteren Spektrum industrieller Anwendungen und der Netzsteuerung eingesetzt werden.

- Zunehmende Anwendungen in LNG-Anlagen: Steigende Investitionen in den Ausbau der LNG-Infrastruktur eröffnen neue Marktchancen für Gasturbinen auf Basis von Flugturbinenantrieben. Der Trend zu sauberer Energie führt zu einem erhöhten Verbrauch von Erdgas und erneuerbaren Kraftstoffen. Dies schafft lukrative Bedingungen für Hersteller von Gasturbinen auf Basis von Flugturbinenantrieben. So prognostiziert beispielsweise das Institute for Energy Economics and Financial Analysis (IEEFA), dass die weltweite Nennkapazität für die Verflüssigung von Erdgas bis Ende 2028 666,5 Millionen Tonnen pro Jahr erreichen könnte. Laut dem politischen Szenario der Internationalen Energieagentur (IEA) wird der weltweite LNG-Handel im Jahr 2050 voraussichtlich 482 Millionen Tonnen pro Jahr erreichen. Asien-Pazifik und Nordamerika werden voraussichtlich die führende Rolle in der LNG-Produktion und -Lieferung einnehmen. Laut IEEFA könnten zwischen 2024 und 2028 durch Projekte, deren Bau bereits begonnen hat oder die von finanziell tragfähigen Geldgebern genehmigt wurden, 193 Millionen Tonnen pro Jahr (MTPA) an neuer Versorgungskapazität hinzukommen, was einer Steigerung von 40 % in nur fünf Jahren entspricht.

1. Aufkommender LNG-Lieferhandel

Weltweit in Betrieb befindliche LNG-Versorgungsanlagen, 2020-2023

Land | Projekt / Zug | Startjahr | Kapazität (MTPA) |

USA | Elba-Insel T4-T10 | 2020 | 1.8 |

USA | Cameron T2 | 2020 | 4,5 |

USA | Cameron T3 | 2020 | 4,5 |

USA | Freeport T2 | 2020 | 5,5 |

USA | Freeport T3 | 2020 | 5,5 |

USA | Corpus Christi T3 | 2020 | 5.1 |

Russland | Yamal T4 | 2021 | 0,9 |

USA | Sabine Pass T6 | 2021 | 5.1 |

Malaysia | PFLNG Dua | 2021 | 1,5 |

Russland | Portovaya LNG | 2022 | 1,5 |

USA | Calcasieu-Pass | 2022 | 10,5 |

Mosambik | Korallen Süd | 2022 | 3.4 |

Indonesien | Tangguh LNG T3 | 2023 | 3.8 |

Quelle: IEEFA

2. Neue Handelsdynamiken auf dem Markt für aerodynamisch optimierte Gasturbinen

Führende Exporteure und Importeure des Marktes für aerodynamisch abgeleitete Gasturbinen im Jahr 2023

Führende Exporteure | Wert (Mrd. USD) | Führende Importeure | Wert (Mrd. USD) |

Vereinigte Staaten | 69,3 | Vereinigte Staaten | 29,8 |

Vereinigtes Königreich | 29.1 | Hongkong | 16,5 |

Frankreich | 19.2 | Deutschland | 14.4 |

Quelle: OEC

Herausforderungen

- Hoher Kapitalbedarf: Die für die Produktion und Installation von Gasturbinen erforderlichen Vorabinvestitionen stellen eine Herausforderung für deren Absatzwachstum dar. Kleine und neu gegründete Unternehmen haben aufgrund begrenzter Budgets oft Schwierigkeiten, mit den Marktführern zu konkurrieren. Dies behindert häufig die Einführung neuer Produkte und erschwert es kleineren Anbietern, die neuesten Chancen zu nutzen. Auch die hohen Installations- und Wartungskosten schrecken Endkunden von Investitionen in Gasturbinen ab. Dieses wettbewerbsintensive Umfeld ist häufig in preissensiblen Märkten zu beobachten.

- Wettbewerb durch den Dekarbonisierungstrend: Sinkende Kosten für erneuerbare Energien wie Solar-, Wind- und Batteriespeicher dürften den Absatz von Gasturbinen mit aerodynamischen Antrieben beeinträchtigen. Der Dekarbonisierungstrend wird voraussichtlich weltweit einen Energiewandel hin zu sauberer Energie bewirken. Innovationen im Bereich der Nutzung von Gasturbinen mit aerodynamischen Antrieben für erneuerbare Energien dürften jedoch die Umsätze der wichtigsten Marktteilnehmer steigern. Zudem bietet die anhaltende Dominanz fossiler Brennstoffe den Herstellern voraussichtlich hohe Umsatzchancen.

Marktgröße und Prognose für aerodynamisch abgeleitete Gasturbinen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,1 % |

|

Marktgröße im Basisjahr (2025) |

3,81 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

6,78 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für aerodynamisch abgeleitete Gasturbinen:

Segmentanalyse der Kraftstoffarten

Erdgas wird laut US-Energieministerium (DOE) aufgrund seiner ausgereiften Infrastruktur und Verfügbarkeit bis 2035 voraussichtlich einen Marktanteil von 45 % am Umsatz erreichen und damit die Führungsposition einnehmen. Die USA exportierten 2020 fast 2.400 Milliarden Kubikfuß (Bcf) Erdgas in Form von LNG mit riesigen LNG-Tankern. Eine geringere Menge wurde per Lkw oder Container transportiert. Bis August 2021 lieferten die USA LNG in 40 Länder auf fünf Kontinenten. Die geringeren CO₂-Emissionen im Vergleich zu Kohle oder Öl stehen im Einklang mit den strengeren EPA-Vorschriften zur CO₂-Reduzierung bis 2030. Die Präferenz für diesen Brennstoff fördert die Betriebssicherheit und Wettbewerbsfähigkeit und ist somit ein wichtiger Faktor für Großkunden aus der Energie- und Industriebranche.

Leistungssegmentanalyse

Der Teilsektor der Kraftwerke mit einer Kapazität von 10–20 MW wird voraussichtlich 2035 einen Marktanteil von 42 % halten. Dies spiegelt die ausgewogene Kombination aus Leistungsfähigkeit und Modularität wider, die für industrielle und dezentrale Energieanwendungen geeignet ist. Die Kapazität dezentraler Energieerzeugung wird laut Prognose der US-Energieinformationsbehörde (EIA) voraussichtlich steigen. Die Turbinen sind hocheffizient und reagieren schnell, wodurch sie sich für die Märkte der dezentralen Stromversorgung und der Kraft-Wärme-Kopplung eignen. Ihre Skalierbarkeit und die Möglichkeit, kohlenstoffarme Brennstoffe zu verwenden, positionieren sie an der Spitze der Liste für Netze, die auf Resilienz und Emissionsreduzierung setzen. Der zunehmende Ausbau von Anlagen zur Erzeugung erneuerbarer Energien wird voraussichtlich den Umsatz von Herstellern fortschrittlicher Gasturbinen auf Basis von Flugzeugtriebwerken verdoppeln.

Anwendungssegmentanalyse

Das Teilsegment Stromerzeugung wird voraussichtlich 2035 einen Marktanteil von 37 % erreichen. Die Gasturbine mit aerodynamischer Technologie ist die gefragteste Komponente in Kraftwerken. Der stetig steigende Energieverbrauch dürfte eine stabile Nachfrage nach diesen Turbinen gewährleisten. Von 2,5 % im Jahr 2023 auf 4,3 % im Jahr 2024 wird für den Zeitraum 2025–2027 ein starkes Wachstum des Stromverbrauchs um 3,9 % prognostiziert. China trug 2024 zu 54 % zum weltweiten Anstieg der Stromnachfrage bei, wobei die Schwellenländer den Großteil dieses Wachstums verzeichneten. Entwicklungsländer werden bis 2027 weiterhin die Hauptwachstumstreiber sein und mehr als die Hälfte des Anstiegs sowie rund 85 % der weltweit gestiegenen Energienachfrage ausmachen. All diese Trends positionieren Gasturbinen mit aerodynamischer Technologie an vorderster Front der Energieversorgungsanlagen, um Lastschwankungen auszugleichen und die Ziele der Dekarbonisierung zu erreichen.

Unsere detaillierte Analyse des globalen Marktes für aeroderivative Gasturbinen umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Ausgangsleistung |

|

Kraftstoffart |

|

Anwendung |

|

Serviceart |

|

Technologie |

|

Bereitstellungstyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für aerodynamisch abgeleitete Gasturbinen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

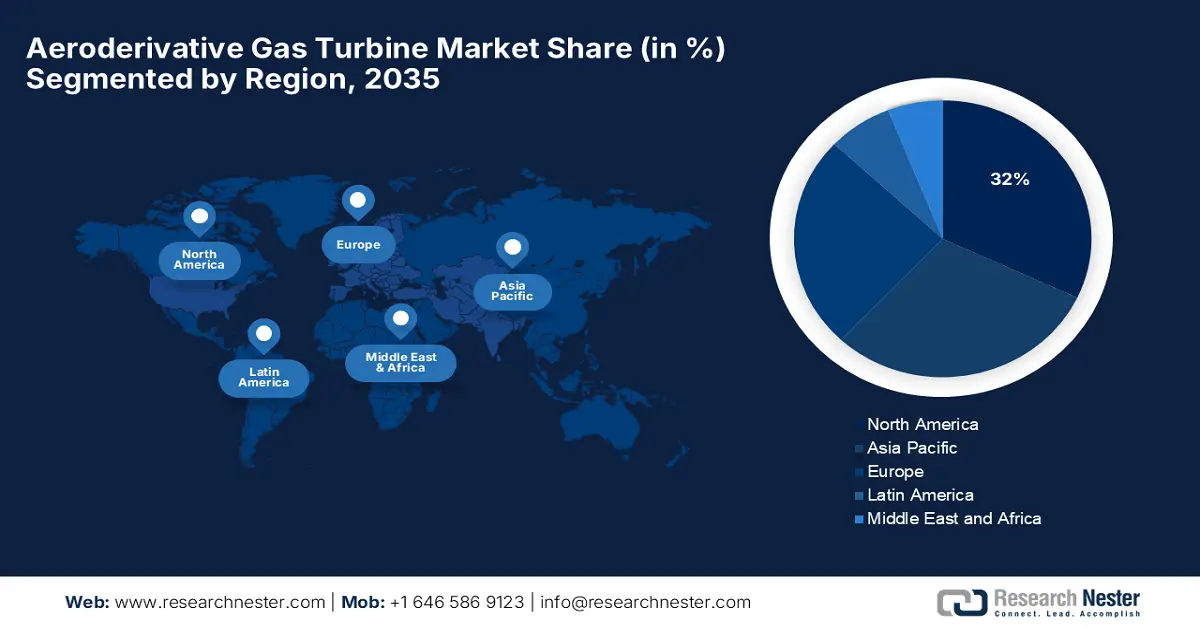

Der nordamerikanische Markt für Gasturbinen auf Luftfahrtbasis wird bis 2035 voraussichtlich einen Marktanteil von rund 32 % erreichen und im Prognosezeitraum 2026–2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % wachsen. Die Nachfrage wird durch den steigenden Bedarf an emissionsarmer, flexibler Stromerzeugung getrieben, um die Flexibilität zu erhöhen und die Integration erneuerbarer Energien sowie die Netzstabilität zu fördern. Infrastrukturmodernisierungen und strenge Umweltauflagen treiben weiterhin den Einsatz schnell regelbarer, wasserstoffkompatibler Turbinen in Energieversorgungs- und Industrieanlagen voran. Das Wachstum des Luft- und Raumfahrtsektors wird den Absatz von Gasturbinen auf Luftfahrtbasis in den kommenden Jahren ankurbeln. Die gesamte Wirtschaftsleistung des Luft- und Raumfahrtsektors belief sich 2023 auf 955 Milliarden US-Dollar. Die Branche erwirtschaftete 533 Milliarden US-Dollar an direkter Wertschöpfung, und die inländische Zulieferkette des Luft- und Raumfahrtsektors generierte weitere 422 Milliarden US-Dollar an indirekter Wertschöpfung. Der Luft- und Raumfahrtsektor erwirtschaftete im Jahr 2023 einen wirtschaftlichen Wert von 425 Milliarden US-Dollar, was 1,6 % des nominalen BIP der Vereinigten Staaten entspricht. Der US-amerikanische Luft- und Raumfahrtsektor sichert Arbeitsplätze, die 1,4 % aller Arbeitsplätze im Land ausmachen.

Der US-amerikanische Markt für Gasturbinen, die auf Flugturbinenantrieben basieren, wird voraussichtlich bis 2035 mit fast 85 % Marktanteil die regionale Nachfrage in Nordamerika anführen. Sechs Wasserstoff-Forschungs- und Entwicklungsprojekte, die sich hauptsächlich auf Gasturbinentechnologie konzentrieren, erhielten 24,9 Millionen US-Dollar vom US-Energieministerium, wobei über 11 Millionen US-Dollar aus privaten Mitteln stammen. Raytheon erhielt 3 Millionen US-Dollar für die Entwicklung einer emissionsarmen Ammoniak-Brennkammer und 4,5 Millionen US-Dollar für die Erprobung von Wasserstoff-Erdgas-Gemischen. General Electric erhielt rund 7 Millionen US-Dollar für weitere Turbinenforschung und 5,9 Millionen US-Dollar für die Erprobung von Wasserstoffbeimischungen bis zu 100 % in Turbinenkomponenten. 8 Rivers Capital erhielt 1,4 Millionen US-Dollar für eine Entwurfsstudie einer Anlage zur Wasserstoffproduktion und CO₂-Abscheidung, und das Gas Technology Institute erhielt 3 Millionen US-Dollar für die Untersuchung von Ammoniak-Wasserstoff-Kraftstoffgemischen. Der Ausbau von Großanlagen, dezentraler Energieerzeugung und Kraft-Wärme-Kopplungsanlagen treibt die Nachfrage nach Turbinen an. Darüber hinaus fördert die Energieversorgungssicherheit und -resilienz als Priorität der US-Regierung die Modernisierung von Turbinen in strategischen Einrichtungen und Militärstützpunkten.

Kanada deckt rund 15 % des heimischen Marktes ab, wobei die industrielle Kraft-Wärme-Kopplung und gasbetriebene Generatoren zunehmen. Provinzielle Regulierungen in Alberta und Ontario fördern Emissionsreduzierungen durch die Nachrüstung von Kombikraftwerken und die Beimischung erneuerbarer Brennstoffe. Kanadas riesige Erdgasreserven und Exportaktivitäten sind Paradebeispiele für die anhaltende Bedeutung von Gasturbinen, die auf der Luftfahrttechnologie basieren, um Umweltaspekte und Energiebedarf in Einklang zu bringen. Kanadas erstes groß angelegtes LNG-Projekt soll voraussichtlich 2025 oder 2026 in Betrieb gehen. Die Pipelinekosten für das 14-MTPA-Projekt LNG Canada, das von Shell, PetroChina, Mitsubishi Corporation und KOGAS geleitet wird, haben sich mehr als verdoppelt. Der Preis für Woodfibre LNG, ein kleineres Projekt, ist von 1,6 Milliarden CAD auf 6,8 Milliarden CAD gestiegen.

Einblicke in den asiatisch-pazifischen Markt

Der Markt für aeroderivative Gasturbinen im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich rund 30 % des globalen Marktanteils erreichen und von 2026 bis 2035 mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,2 % wachsen. Industrialisierung, steigender Energiebedarf und ambitionierte Projekte im Bereich erneuerbarer Energien sind die wichtigsten Wachstumstreiber. Der Fokus der regionalen Regierungen auf Netzstabilität hat Investitionen in schnellstartfähige, kompakte Turbinen angeregt, die die Mitverbrennung zur Förderung von Wasserstoff ermöglichen. Modernisierung der Energieinfrastruktur und Kapazitätserweiterungen sind die Wachstumstreiber für langfristige Märkte.

China ist Marktführer im Bereich der Gasturbinen für die Luftfahrt und wird bis 2035 einen Marktanteil von über 48 % im asiatisch-pazifischen Raum erreichen. Chinas 14. Fünfjahresplan konzentriert sich auf die Energiewende und setzt ambitionierte Ziele für die Integration von Wasserstoff und erneuerbaren Energien. Produktionszentren in Provinzen wie Jiangsu und Guangdong haben ihre Turbinenfertigungskapazitäten ausgebaut. 2023 erlangte China seine Position als weltweit größter LNG-Importeur zurück. Die Importe erreichten 72,1 Mio. Tonnen pro Jahr, ein Anstieg um 12,4 %. Allerdings liegen die LNG-Käufe immer noch 10 % unter den Importen von 2021 und haben sich noch nicht vollständig auf das Niveau vor dem russischen Einmarsch in die Ukraine erholt. Staatliche Subventionen fördern Forschung und Entwicklung für Gasturbinentechnologien der nächsten Generation und treiben so die Innovation im Inland voran. Der Ausbau des Kraftwerksnetzes im großen Maßstab führt zu einem Bedarf an effizienten und flexiblen Energielösungen, die die Emissionsziele erfüllen.

Indien ist der zweitgrößte Markt im asiatisch-pazifischen Raum und wird bis 2035 fast 20 % der Nachfrage ausmachen. Die Nationale Infrastruktur-Pipeline (NIP) wurde von der indischen Regierung für die Haushaltsjahre 2020–2025 ins Leben gerufen, um die Umsetzung bestehender Infrastrukturprojekte zu beschleunigen. Die NIP wurde mit einem Infrastrukturinvestitionsbudget von 111 Billionen Rupien (1,5 Billionen US-Dollar) für den Zeitraum 2020–2025 eingeführt. Zu den Sektoren mit einer bedeutenden Beteiligung an der NIP gehören Energie, Straßenbau, städtische Infrastruktur und Eisenbahnwesen. Indiens Luftfahrtindustrie zählt zu den am schnellsten wachsenden weltweit. Von rund 61 Millionen im Haushaltsjahr 2014 auf etwa 137 Millionen im Haushaltsjahr 2020 hat sich der Inlandsverkehr in Indien mehr als verdoppelt, was einem jährlichen Wachstum von über 14 % entspricht. Die zunehmende Verbreitung von Kraft-Wärme-Kopplungsanlagen (KWK), gefördert durch staatliche Anreize, treibt die Einführung von Flugturbinen in industriellen und kommerziellen Anwendungen voran.

Einblicke in den europäischen Markt

Der europäische Markt für Gasturbinen mit aeroderivativer Technologie wird bis 2035 voraussichtlich einen Marktanteil von rund 25,3 % erreichen und von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,8 % wachsen. Dieses Wachstum wird durch die strengen Emissionsvorschriften der EU und ihr Engagement für die Integration erneuerbarer Energien im Rahmen des Europäischen Green Deals begünstigt. Die Nachfrage wird zudem durch Investitionen in wasserstofffähige Turbinen und Kraft-Wärme-Kopplungsanlagen in Deutschland, Frankreich und Großbritannien angetrieben. Diese Projekte zur Kapazitätserweiterung und Netzstabilisierung waren entscheidend, um die Widerstandsfähigkeit des regionalen Marktes während der laufenden Energiewende zu gewährleisten.

Deutschland wird von der Nationalen Wasserstoffstrategie und dem Aufbau von Partnerschaften mit der Industrie angetrieben. Russland lieferte 2020 55 % des deutschen Erdgasbedarfs. Dänemark, Norwegen, Belgien und die Niederlande deckten 40 % des restlichen Erdgasverbrauchs Deutschlands. Die erwarteten täglichen Exporte von US-amerikanischem Flüssigerdgas (LNG) in die EU-Staaten in Höhe von 7,1 Milliarden Kubikfuß im Jahr 2023 hatten einen Wert von über 14,6 Milliarden US-Dollar. Rund 48 % der Importe in die EU stammten aus Exporten.

Wichtige Akteure auf dem Markt für aerodynamisch abgeleitete Gasturbinen:

- General Electric (GE)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Siemens Energy

- Mitsubishi Power

- Ansaldo Energia

- Kawasaki Heavy Industries

- Solar Turbines (Tochtergesellschaft von Caterpillar)

- MAN Energy Solutions

- Hyundai Heavy Industries

- Bharat Heavy Electricals Limited (BHEL)

- John Cockerill

- Holzgruppe

- Woodward, Inc.

- Australian Gas Turbines Pty Ltd

- MHI Machinery Corporation

- Mitsubishi Heavy Industries (MHI)

Der Markt für aeroderivative Gasturbinen ist hart umkämpft und wird von etablierten multinationalen Konzernen mit hochentwickelten Forschungs- und Entwicklungskapazitäten dominiert. GE und Siemens Energy halten zusammen rund 40 % des Marktes und konzentrieren sich auf Innovationen bei wasserstofffähigen Turbinen und digitalen Lösungen zur Steigerung der Betriebseffizienz. Mitsubishi Power und Kawasaki Heavy Industries, führende japanische Unternehmen, erweitern ihre Kapazitäten durch strategische Kooperationen und Pilotprojekte zur Wasserstoff-Mitverbrennung. Aufstrebende Unternehmen aus Indien und Südkorea investieren in Lokalisierung und Kostenoptimierung, um die regionale Nachfrage zu bedienen. Branchenführer priorisieren Nachhaltigkeit und streben Emissionsreduzierungen durch integrierte CO₂-Abscheidung und flexible Hybridsysteme an, um sich Wettbewerbsvorteile zu sichern und den Markt auszubauen.

Die 15 größten globalen Hersteller von aerodynamisch abgeleiteten Gasturbinen nach Marktanteil:

Neueste Entwicklungen

- Im März 2025 kündigte GE Vernova Inc. die Markteinführung seiner mobilen, auf Flugzeugtriebwerken basierenden Gasturbinen der nächsten Generation an – Kraftwerke auf Rädern. Diese Innovation liefert zuverlässige und effiziente Energie überall, unabhängig vom Stromnetz.

- Im Mai 2020 stellte Siemens Energy in Norwegen ein Pilotprojekt vor, bei dem hybride Gasturbinen auf Basis von Aeroderivaten zum Einsatz kommen, die grünen Wasserstoff und Erdgas gemeinsam verbrennen. Die Initiative, die vom norwegischen Ökostromfonds gefördert wird, zielt darauf ab, die CO₂-Emissionen von Gaskraftwerken bis 2030 um 50 % zu reduzieren und setzt damit einen neuen Maßstab für nachhaltige Netzstützungstechnologien.

- Report ID: 5229

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.