精密钢结构制造市场展望:

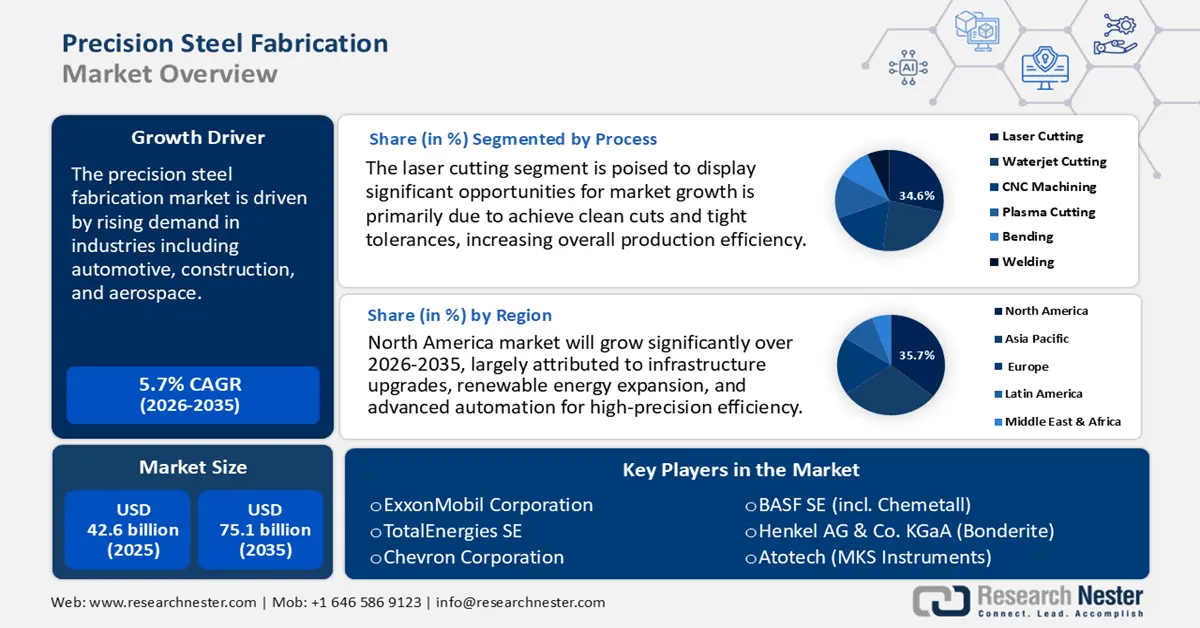

2025年精密钢材加工市场规模为426亿美元,预计到2035年底将达到751亿美元,在2026年至2035年的预测期内,复合年增长率为5.7%。2026年,精密钢材加工行业的规模估计为454亿美元。

精密钢材加工市场正经历着显著扩张,这主要得益于汽车、建筑和航空航天等行业需求的不断增长。激光切割、水刀切割和自动化焊接等制造技术的进步进一步提高了生产速度和精度。例如,OMAX MicroMAX JetMachining Center 是一款超精密磨料水刀加工中心,其线性轴精度和重复性高达 ±0.0001 英寸(±0.0025 毫米),可对包括不锈钢和钛在内的大多数材料进行高精度切割。其高度先进的隔振系统、热控制系统和 IntelliTRAX 驱动系统有助于实现常规和高速生产,并将变形降至最低,从而以更清洁、更快捷的切割方式推动精密钢材加工行业的显著增长。

此外,汽车和航空航天行业尤其青睐轻量化高强度材料,而建筑行业则对定制化和复杂的钢制零件情有独钟。预计到2025年,汽车轻量化市场规模将达到993亿美元,2020年的复合年增长率(CAGR)为7.3%。高强度钢等金属材料将使车身重量减轻30%至40%。这推动了精密钢材加工行业的增长,因为汽车生产对高精度、轻量化钢材产品的需求日益增长。

钢合金和制造技术的创新,以及数字技术的融合,正在重塑整个行业。显著的趋势包括:在制造过程中越来越多地使用机器人和人工智能,实施可持续生产战略,以及医疗保健和可再生能源领域对精密钢部件的需求日益增长。例如,本特勒国际是一家专注于汽车和钢管业务的全球性公司。本特勒汽车部门专注于开发和生产各种零部件,包括轻量化优化底盘、发动机和排气系统,以及电动汽车解决方案,例如可扩展电池托盘和电动车轴。其钢管部门为包括能源行业在内的各种应用领域生产定制的无缝和焊接钢管。本特勒始终致力于创新和可持续发展,并在推进精密钢材制造技术方面发挥着关键作用。

精密加工供应链中涵盖了原材料钢材(钢坯、钢板、钢卷)。中国、印度和东南亚初级钢铁产量的增长保障了原料供应和成本的相对稳定。2022年,美国进口的加工钢材产品总量达12,679,442公吨,价值18,337,195万美元。如此庞大的进口量表明需求不断增长,并通过提供必要的原材料和零部件,直接推动了精密钢材加工的发展。此外,美国2025年6月加工结构金属制造业的生产者价格指数(PPI)为285.11,该指数处于较高水平,表明市场需求旺盛,因此,随着产能的提升和材料成本的上涨,精密钢材加工行业将迎来增长。美国国家标准与技术研究院(NIST)的制造扩展伙伴计划(MEP)帮助中小企业提升加工能力并保持公差。此外,通过先进制造项目提供的定向资金表明,大量资金正流入精密金属加工领域。

精密钢结构加工市场——增长驱动因素和挑战

增长驱动因素

- 汽车行业对钢材加工件的需求日益增长:汽车行业对轻量化且坚固耐用的零部件的需求不断增长,显著推动了精密钢材加工市场的发展。钢材加工件在众多汽车零部件的生产中发挥着至关重要的作用,例如车身面板、底盘和发动机部件。随着新兴市场汽车需求的激增,对高质量钢材加工件的需求也相应增长。此外,鉴于先进钢材具有优异的强度重量比,汽车行业向节能轻量化汽车的转型进一步增强了对先进钢材的依赖。例如,安赛乐米塔尔计划在阿拉巴马州卡尔弗特建立一座最先进的钢铁生产工厂。该工厂于2025年2月正式启用,设计年产能高达15万吨高质量取向电工钢(NOES),主要用于大型车辆,例如全尺寸皮卡和SUV。这项战略举措旨在应对美国汽车行业对先进NOES日益增长的需求以及国内供应的限制。

- 日益重视可持续发展:在环境问题和监管压力的推动下,钢铁制造行业越来越重视可持续发展。关键策略包括利用再生钢材和采用节能工艺以减少碳排放。例如,欧洲领先的钢铁制造商CELSA集团采用可再生能源驱动的电弧炉,生产出97%再生钢材。这种方法显著减少了二氧化碳排放,并最大限度地减少了自然资源的开采。此外,CELSA的循环生产模式实现了95.1%的生产废料回收率,彰显了其对环境保护的承诺。这些举措不仅符合全球可持续发展目标,而且有助于企业在日益重视环保实践的市场中保持竞争力。随着行业的不断发展,将可持续方法融入钢铁制造有望成为标准做法,从而带来环境和经济的双重效益。

- 政府对基础设施和可再生能源的投资:精密钢材制造行业增长的主要因素之一是政府对基础设施和可再生能源的投资支持。这些行业需要极其精确且定制化的钢材制品,用于输电塔、风力涡轮机底座、桥梁和交通运输结构。澳大利亚基础设施局报告称,该国在2023-24财年和2027-28财年将需要约380万吨钢结构构件。然而,澳大利亚目前的制造能力仅为每年140万吨,这表明澳大利亚存在巨大的供应缺口。为了弥补这一缺口,并使国内制造业与时俱进,澳大利亚政府设立了5亿澳元的“澳大利亚制造未来创新基金”,为钢铁制造商和先进制造技术提供援助。政府的这项支出提高了产能,并促进了精密制造,因为它对大型基础设施和可再生能源项目提出了更高的结构性能、质量管理和合规性标准。

挑战

- 高额初始资本投入:激光切割、机器人焊接和数控机床等先进制造技术需要大量的初始资本投入。这些技术虽然对于提高精度、生产力和效率至关重要,但其购置和维护成本也很高。对于中小企业而言,此类投资可能会造成财务压力,限制其采用尖端设备并与大型企业竞争的能力。这种资本密集型投资还会延长投资回报期,使新兴企业或资源有限的企业更难进入市场并取得成功。

- 原材料价格波动:由于全球供需动态、关税、地缘政治紧张局势以及供应链中断等因素,钢铁价格往往波动不定。这种波动使得制造商难以维持稳定的定价策略和准确的成本预测,直接影响利润率和长期规划。加工企业的利润空间通常很窄,原材料成本的突然上涨会削弱其竞争力。为了降低这些风险,企业可能会依赖套期保值策略或长期供应协议,但在瞬息万变的全球经济环境中,这些措施并非总是可行或充分的。

精密钢结构加工市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.7% |

|

基准年市场规模(2025 年) |

426亿美元 |

|

预测年份市场规模(2035 年) |

751亿美元 |

|

区域范围 |

|

精密钢结构加工市场细分:

流程段分析

预计到2035年,激光切割领域将以34.6%的市场份额持续增长。激光切割以其卓越的精度、快速的加工速度以及在最大限度减少材料浪费的同时打造复杂设计的能力而备受青睐。这些优势使其在汽车、航空航天和医疗器械等对精度和细节要求极高的行业中尤为重要。该工艺能够帮助制造商实现干净利落的切割和严格的公差控制,从而提高整体生产效率。例如,日本知名的激光切割设备和金属加工设备制造商Amada Co., Ltd.持续在激光切割领域进行创新,近期推出了具有增强自动化功能的先进光纤激光系统,以满足日益增长的高性能切割解决方案需求。

光纤激光切割是钢材精密加工的关键技术,它在切割薄金属到中等厚度钢材方面效率极高,速度极快,运行成本低,尤其适用于汽车和航空航天等需要大批量复杂加工的行业。该技术能够最大限度地减少热影响区域,从而提高产品质量并减少后处理需求。同时,CO2激光切割凭借其卓越的边缘质量和光洁度,也是切割较厚钢板的有效技术。它能够加工复杂形状,并在重型加工中保持稳定的精度,使其始终保持着重要的地位。光纤激光切割和CO2激光切割各自为高精度钢材加工的发展做出了贡献,以高精度和经济实惠的性能满足了各行业的众多需求。

应用细分市场分析

预计到2035年,机械制造领域的收入份额将增长至28.6%,这主要得益于市场对高精度、机器人化和生产多功能性的需求不断增长。数控加工、机器人焊接和激光切割等技术进步提高了生产效率和精度,满足了汽车、航空航天和建筑等行业的高需求。向多功能数控加工中心的过渡使得在少数装夹操作中即可加工复杂几何形状,从而提高了生产效率。此外,新材料和增材制造技术的应用,使得更复杂的设计和快速原型制作成为可能,这也推动了市场增长。美国国家标准与技术研究院(NIST)指出,这些创新提高了精度,缩短了生产时间,并降低了成本,从而增强了全球制造业的竞争力。

工业自动化系统是推动机械制造市场增长的主要因素之一,这得益于机器人技术、数控技术和人工智能集成技术的进步,这些技术提高了汽车和航空航天行业的制造精度和效率。这些技术降低了劳动力成本,提高了生产效率,从而刺激了市场需求。物料搬运设备能够实现钢材的有效流动和搬运。该领域受益于不断完善的工业基础设施和自动化普及,有助于最大限度地减少停机时间并简化工作流程。输送机和装配线框架等技术能够扩大生产规模并提高生产效率。这些领域共同促进了精密钢材制造领域未来发展所需设备的研发,而这些设备将在不断变化的精密钢材制造环境中发挥重要作用。

类型细分分析

预计碳钢市场将在预测期内稳步增长,这主要得益于其在建筑、汽车及其他行业的广泛应用。到2050年,随着电弧炉和绿色直接还原铁(DRI)技术的普及,碳排放强度有望降至22%至31%,这将推动低排放碳钢在全球精密加工产品市场中占据主导地位。此外,基础设施建设和工业化进程的不断推进,尤其是在北美和亚洲地区,也进一步刺激了该市场的增长。加工技术的进步也优化了碳钢的性能,使其能够满足精密加工工艺对耐久性和成本效益的要求。这一强劲的发展趋势促进了市场增长,与技术进步和全球钢铁需求的增长相契合。

我们对精密钢材加工市场的深入分析涵盖以下几个方面:

部分 | 子段 |

过程 |

|

应用 |

|

成分 |

|

类型 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

精密钢材加工市场——区域分析

北美市场洞察

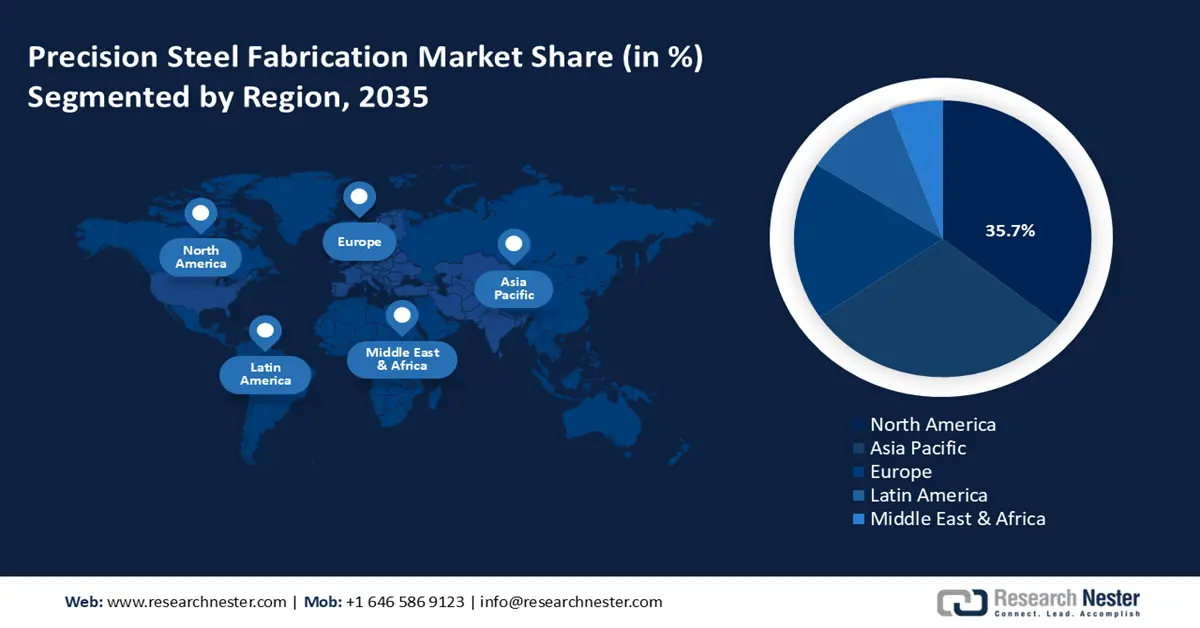

预计在2026年至2035年的预测期内,北美市场将以35.7%的最大市场份额主导全球市场。这一增长主要归因于对基础设施建设、能源转型和工业现代化日益增长的需求。大型基础设施项目和可再生能源投资推动了桥梁、涡轮机和输电线路等设备对高精度钢结构的需求。例如,北美的Cardinal Hickory Creek 345kV输电线路项目涉及建设100至125英里的345kV输电线路和多个变电站,需要使用预制钢结构以满足严格的公差要求,从而确保输电线路的可靠性和高效性。这一大型基础设施项目表明,由于该地区大力推进可再生能源和电网现代化,对高质量钢结构制造的需求不断增长。

此外,制造商还引入自动化、激光切割、机器人焊接和数控加工等技术,以提高产量、减少浪费并实现更高精度的公差。例如,据美国能源部科学办公室报道,总部位于美国的CEMCO公司正在应用数控加工和机器人焊接技术来提高定制金属加工的产量并最大限度地减少浪费。此外,为了确保高精度和一致的零部件质量,美国联邦公路管理局(FHWA)强调在钢桥制造过程中广泛应用自动化技术,例如数控激光切割和机器人焊接。此外,精密制造能够实现增值差异化,使企业在与进口产品竞争时更具优势,从而进一步推动了对本地高精度制造能力的偏好。

由于国防、航空航天和基础设施领域的需求不断增长,预计到2035年,美国市场将以最高的收入份额引领北美地区。全球进口在该行业造成了竞争问题;然而,该行业对国家安全和精密生产至关重要。根据2021-2024年四年期供应链评估报告,自2021年以来,私营部门已宣布投资超过1万亿美元用于扶持美国制造业,其中包括钢铁行业。这一增长主要得益于联邦立法,例如两党基础设施法案和CHIPS法案,这些法案促进了关键供应链的现代化和韧性,而这些供应链可能在推动美国市场扩张方面发挥关键作用。

此外,根据华盛顿州公共政策研究所的报告,华盛顿州的钢铁进口渗透率为28%,高于全国平均水平的26.6%。2021年,该州19家钢铁厂共有234名工人从事钢铁生产。旨在促进国内钢铁生产的“购买美国货”政策虽然提倡使用美国制造的钢铁,从而改善供应链安全和本地采购,直接促进精密钢铁加工行业的增长,但也进一步影响了制造成本。此外,美国能源部也倾向于通过机器人和数控加工程序来提高钢铁制造能力的现代化水平,从而提升产能和精度。

预计到2035年,由于基础设施建设的大力投入,例如大型交通项目(如安大略线和蒙特利尔的REM轻轨网络),加拿大市场将稳步增长。加拿大基础设施银行已承诺向蒙特利尔轻轨网络(REM)投资12.8亿加元。REM是位于魁北克省蒙特利尔市的自动化轻轨系统,拥有26个车站,全长67公里,预计每年可减少10万吨温室气体排放。这是魁北克省50年来最大的公共交通项目,建设过程中将创造3.4万个就业岗位,促进经济增长,并提高该地区的交通效率。

此外,由Metrolinx运营的安大略省安大略线是一项重要的交通基础设施项目,它将为多伦多交通系统新增15个车站,改善城市交通,并促进加拿大经济发展。此类大型基础设施工程将通过建造坚固耐用的交通设施和基础设施构件,直接推动加拿大对精密钢材加工的需求。此外,加拿大金属制品制造业拥有13,000家企业,162,000名员工,为165亿加元的GDP做出了贡献,这为加拿大精密钢材加工的扩张奠定了良好的基础。熟练劳动力高度集中,加工基础设施完善,其中安大略省和魁北克省分别占全国就业人数的42%和29%,这印证了市场对高精度钢材零件日益增长的需求,从而推动了加拿大市场的增长。

亚太市场洞察

预计2026年至2035年间,亚太市场将以29.7%的市场份额增长,主要受该地区快速的工业化、城市化和基础设施建设的推动。汽车、建筑和制造业对轻质高强度钢材的需求不断增长。此外,根据世界钢铁协会发布的《2022年亚洲工程钢生命周期评估报告》,每吨钢材产品消耗的外部废钢量为0.898公吨,这表明该地区拥有健全的回收体系,从而支持可持续的钢铁生产,这也是该地区精密钢材加工发展的基础。

此外,激光切割、数控加工和机器人焊接等制造技术的进步提高了生产的精度和效率。例如,Kanfon公司的第三代3D机械臂光纤激光切割焊接系统集切割和焊接功能于一体,从而节省时间并提高效率。该系统拥有11个轴和同步旋转工作台,控制精度高,速度快。这些创新技术提高了生产的灵活性和准确性,也促进了该地区精密钢结构制造的发展。政府项目鼓励可持续和绿色建筑实践,从而推广可回收和环保的钢材产品。例如,世界绿色建筑委员会发布的《亚太循环经济准备框架》为政策制定者和行业参与者提供了指导,帮助他们采用可持续和可回收材料(例如钢材),并通过鼓励该地区建筑行业的绿色商业实践,促进精密钢结构制造的发展。

由于中国经济向高附加值制造业转型,预计到2035年,中国市场将在预测期内主导亚太地区市场。2024年,中国继续保持全球最大钢铁出口国的地位,产量高达10.051亿吨。这一强大的生产平台有利于精密钢材加工在汽车、基础设施等主要行业的增长。此外,汽车、航空航天和重型机械行业的快速发展对钢材精度和复杂度提出了更高的要求,也加速了精密钢材加工的发展。中国大力推进产业转型,2024年推出的400多个创新项目和1000亿元人民币的产业化投资,直接刺激了国内市场的发展。

此外,在工业和信息化部推动下,数字化转型正在加速推进,目标是到2023年建成超过1万个数字化车间和智能工厂,这将使生产效率提升30%,并推动生产向先进制造模式转型。这种现代化有助于制造汽车、航空航天和重型机械行业所需的更复杂、更高精度的钢制零件。这些举措将使中国在精密钢材加工创新和产能方面处于领先地位。此外,加大对配备数控加工和机器人焊接等技术的智能工厂的投资,将有助于提高生产效率和产品一致性,从而促进精密钢材加工行业的可持续发展。

在基础设施和生产行业的蓬勃发展推动下,印度市场预计将在预测期内以最快的复合年增长率增长。2025财年,印度粗钢产量达到1.3257亿吨,这得益于强劲的国内消费和大规模基础设施项目。政府项目(例如生产关联激励计划 (PLI))对特种钢制造的投资预计到2024财年末将超过19亿美元,这将推动精密钢材加工行业的发展,该行业能够制造用于汽车、建筑和工业领域的高质量、高复杂度钢材部件。政府近期推出的项目,包括“印度制造”计划以及对交通运输、能源和国防行业的加大投资,都刺激了对高精度钢材产品的需求。

由于熟练劳动力和自动化程度的提高,激光切割、数控加工和机器人焊接等新型制造技术的应用也日益增多。Sahajanand Laser Technology Ltd (SLTL) 公司利用科技部技术发展委员会 (TDB) 提供的政府贷款,实现了光纤激光切割系统的商业化。SLTL 公司在印度发明了光纤激光切割机,提高了印度的产量水平,并推动了自动化理念的发展。此外,国家技能培训学院 (NSTI) 还提供数控编程、加工以及先进焊接技术等专项培训课程。这些政府主导的项目旨在培养一支能够推动钢铁制造等领域自动化发展的技能型劳动力队伍,从而提升印度钢铁制造行业的创新能力和竞争力。

欧洲市场洞察

预计未来几年,欧洲市场将保持稳定增长,这主要得益于英国和德国等国家的强劲发展。这些国家拥有完善的工业基础设施和先进的制造能力,推动了对精密加工钢材部件的需求。在英国,市场增长的主要动力来自基础设施、国防和能源领域的持续投资,以及对可持续和自动化制造工艺日益增长的重视。例如,英国2025年钢铁战略指出,钢铁在风力涡轮机、电动汽车和国防装备领域至关重要,仅海上风电一项就需要2500万吨钢铁,到2050年,其价值将达到210亿英镑。

与此同时,德国作为公认的欧洲工业强国,凭借其庞大的汽车产业、卓越的机械工程技术以及对精密零部件的高标准,保持着领先地位。德国制造商正日益采用数字化制造技术和机器人技术,以提高生产效率并满足严格的质量规范。例如,舒勒集团是金属成形技术和精密制造解决方案领域的全球领导者。该公司提供用于切割、成形和加工钢材零部件的先进系统,这些系统广泛应用于汽车、家电和工业机械行业。舒勒始终专注于创新和可持续发展,这使其在欧洲精密钢材加工市场保持着强大的竞争力。

精密钢结构加工市场主要参与者:

- 贵格会霍顿

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 福斯石油公司(福斯集团)

- 埃克森美孚公司

- TotalEnergies SE

- 雪佛龙公司

- 巴斯夫股份公司(包括Chemetall)

- 汉高股份公司 (Bonderite)

- Atotech(MKS Instruments)

- 英国石油公司(嘉实多工业)

- 路博润公司

- 马来西亚国家石油公司润滑油国际公司

- 出光兴产株式会社

- 裕四郎化学工业株式会社

- SK润滑油/GS加德士

- 多尔夫克塔尔化学有限公司有限公司

精密钢材加工市场的关键企业利用激光切割、数控加工、机器人焊接和数字孪生仿真等先进技术来提高精度、效率和可扩展性。这些创新能够加快生产速度、减少浪费并提高产品质量,从而使企业在竞争激烈的市场中占据领先地位。

全球顶级精密钢结构制造制造商

最新发展

- 2024年5月, Live Ventures Inc.收购了Central Steel Fabricators (CSF),一家金属制品制造商,主要加工数据中心和通信设备。CSF自1969年成立以来,拥有悠久的历史,提供超过2300种不同的SKU,例如电缆架、辅助框架和网络机柜,服务于众多大型通信公司客户。此次收购符合Live Ventures的钢铁制造战略,因为该公司正在加大对人工智能和数据基础设施的投资。CSF的精密加工能力有助于Live Ventures实现产品多样化,提高重要基础设施用钢的制造效率,从而提升Live Ventures在精密钢铁制造领域的影响力。

- 2024年4月,日本制铁株式会社联合国立海洋港口航空技术研究所和今治造船株式会社,研发出一种高延展性的船体钢板,显著提升了船舶碰撞安全性和海洋环境保护水平。这种高端钢板借助最先进的数值模拟和大规模实验技术开发而成,在不损失强度、韧性和焊接性能的前提下,实现了更高的延展性。目前,该钢板已被应用于63艘船舶,其中包括8艘超大型原油运输船,显著提升了行业竞争力。该技术秉承精密钢材制造的理念,生产出符合严格安全和质量要求的高性能钢材部件,从而支持可持续发展和监管目标的实现。这项技术强调高水平冶金技术和精确制造工艺的融合,满足了现代海事行业的需求。

- 2024年3月,精密金属加工巨头EVS Metal在普弗卢格维尔的One Thirty商业园兴建了一座占地17.5万平方英尺的先进制造工厂。该工厂预计将于2025年投入使用,届时将取代其旧址,以满足半导体等新兴市场的高需求。新工厂占地14.5英亩,将优化运营物流,提升产能,并创造和保留80多个就业岗位。这项投资体现了精密钢材加工行业的积极发展趋势,在该行业中,先进的基础设施和自动化是实现更小公差和提高产量的关键。此次搬迁也顺应了行业向本地化、高效化和可扩展的精密加工能力发展的趋势,以积极应对不断变化的工业和技术应用需求。

- Report ID: 7600

- Published Date: Oct 24, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。