电工钢涂料市场展望:

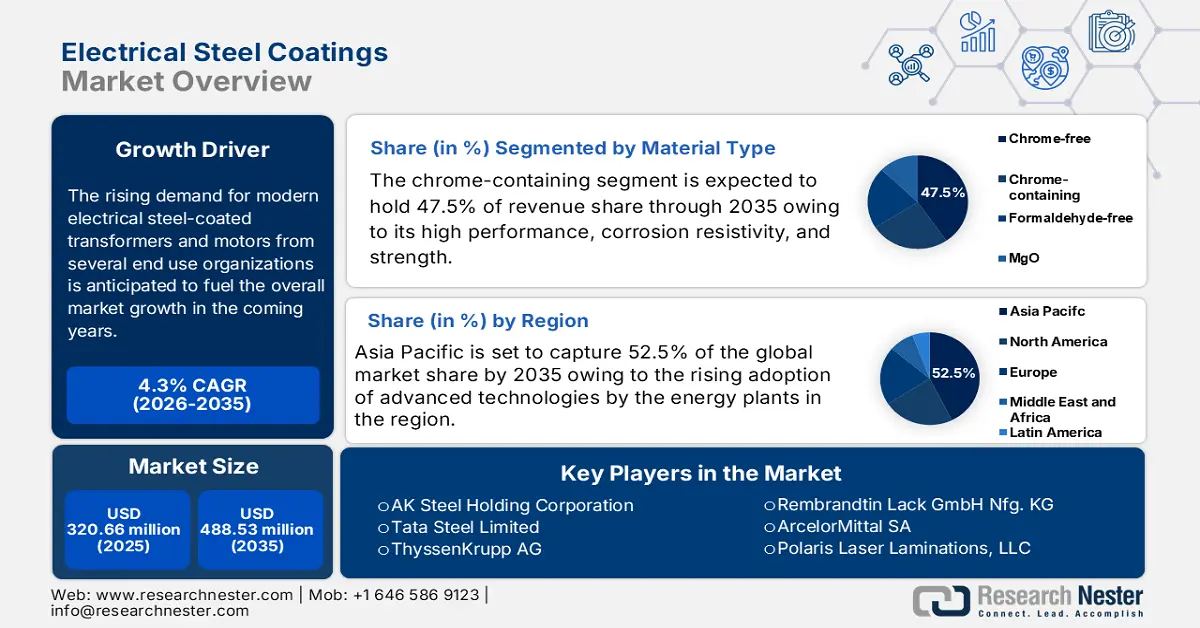

2025年,电工钢涂料市场规模超过3.2066亿美元,预计到2035年将超过4.8853亿美元,预测期内(即2026-2035年)的复合年增长率将超过4.3%。2026年,电工钢涂料的行业规模估计为3.3307亿美元。

对变压器和电动机等先进工业部件的需求不断增长,推动了电工钢涂层的应用,以减少能源损失。

C5涂层因其优异的表面电阻率和高性能,广泛应用于碳钢和镀锌钢,有助于其收入增长。全球日益增长的工业活动正在推动C5涂层的使用,以提高材料的性能和耐久性。由于C5涂层在冰箱电机和大型涡轮发电机中的应用日益广泛,预计到2037年,其收入份额将达到39.8%。

关键 电工钢涂料 市场洞察摘要:

区域亮点:

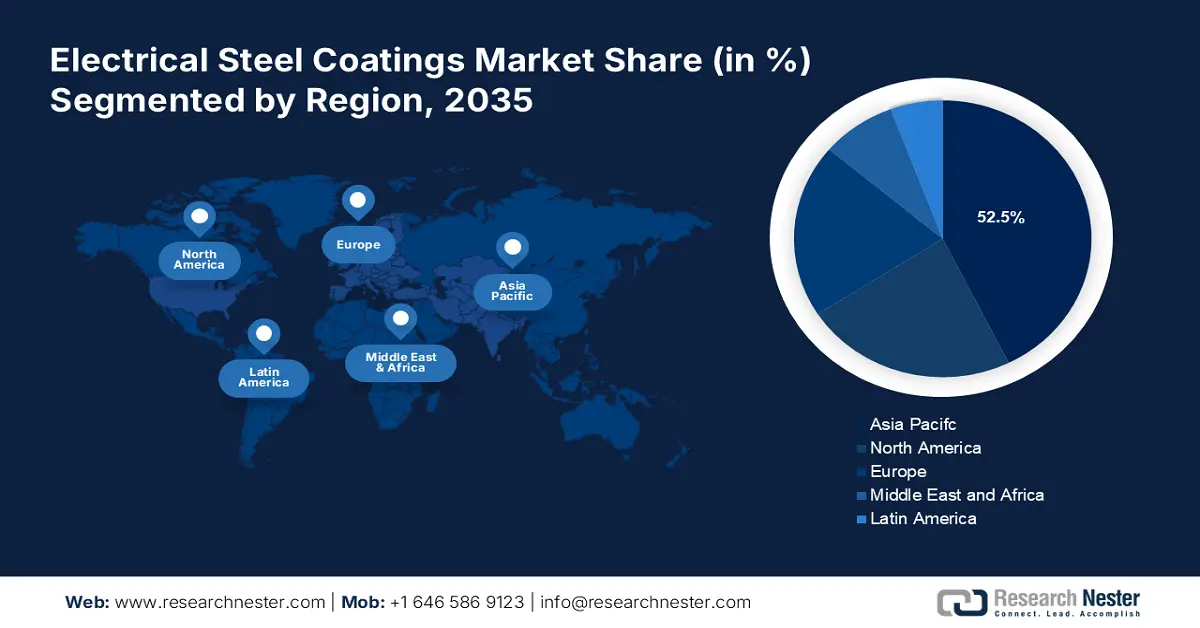

- 预计到 2035 年,亚太地区电工钢涂料市场将占据 52.50% 的市场份额,这得益于汽车和建筑行业的蓬勃发展以及技术进步。

- 到 2035 年,北美市场将占据 28.50% 的市场份额,这得益于研发投入的增加以及汽车和消费电子产品的需求。

细分市场洞察:

- 预计到 2035 年,含铬电工钢涂料市场将占据相当大的份额,这得益于铬的耐腐蚀性以及在不锈钢和颜料行业的广泛应用。

关键增长趋势:

- 工业自动化不断发展

- 汽车电气化和可再生能源扩张

主要挑战:

- 产品成本高

- 存在替代品

主要参与者:AK Steel Holding Corporation、Tata Steel Limited、Axalta Coating Systems Ltd.、ThyssenKrupp AG 和 Rembrandtin Lack GmbH Nfg. KG.

全球 电工钢涂料 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 3.2066亿美元

- 2026年市场规模: 3.3307亿美元

- 预计市场规模:到 2035 年将达到 4.8853 亿美元

- 增长预测: 4.3% 复合年增长率(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 52.5%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、韩国

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 18 September, 2025

电工钢涂料市场的增长动力和挑战:

增长动力

- 工业自动化日益发展:制造流程自动化程度的提高推动了对高效电动机和变压器的需求,从而支撑了市场。约76%的制造业公司计划到2027年实现自动化。自动化可以将制造缺陷减少90%。自动化系统需要能够承受严苛操作条件的组件。电工钢涂层具有更高的耐腐蚀性和耐用性。此外,机器人技术和人工智能在制造业的兴起增加了对精密高效电气元件的需求,进一步推动了对优质电工钢涂层的需求。预计到2025年,制造业工业机器人的采用率将增长100%。

- 汽车电气化和可再生能源扩张:电动汽车的转变正在增加发动机和电池对高质量电工钢的需求,从而推动电工钢涂料市场的发展。此外,风能和太阳能等可再生能源的增长也对发电机和变压器用高性能电工钢提出了更高的要求,从而推动了对涂层产品的需求。

挑战

- 产品成本高:由于工序复杂且原材料复杂,电工钢及其涂层的生产成本相当高昂。例如,电工钢通常由铁制成,并加入硅合金以提高其磁性,原材料价格的波动会直接影响整体产品成本。此外,技术的不断进步也推高了生产成本,这可能会在一定程度上限制其电工钢涂层的销售增长。

- 替代品的存在:铝等替代材料和其他技术的日益普及,可能会抑制电工钢涂层产品的需求。铝和复合材料比钢轻,在汽车制造业的应用日益广泛。它们有助于有效减轻重量,并提高能源效率。这些特性预计将使替代品更具吸引力,并影响电工钢涂层的销售。

电工钢涂料市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

4.3% |

|

基准年市场规模(2025年) |

3.2066亿美元 |

|

预测年度市场规模(2035年) |

4.8853亿美元 |

|

区域范围 |

|

电工钢涂料市场细分:

按材料类型细分分析

到2035年,含铬涂料预计将占据超过47.5%的电工钢涂料市场份额。铬因其能够增强耐腐蚀性和耐久性,在包括不锈钢生产在内的各种终端应用行业中都至关重要。根据美国地质调查局出版物仓库的数据,18%的铬用于不锈钢生产。铬在各种制造工艺中广泛使用的化学品和颜料生产中也至关重要,这推动了含铬涂料的应用领域。

应用细分分析

预计变压器领域将以显著的市场份额推动电工钢涂料市场的发展。风能和太阳能等可再生能源的兴起,需要高效的变压器来实现电网整合。这增加了对电工钢涂料的需求,因为这些涂料可以提高变压器在这些应用中的性能。此外,正在进行的城市化和基础设施项目需要安装新的变压器,从而导致对变压器铁芯使用的电工钢涂料的需求增加。

我们对电工钢涂料市场的深入分析包括以下几个部分:

涂层类型 |

|

材料类型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

电工钢涂料市场区域分析:

亚太市场洞察

预计到2035年,亚太地区将占据最大的收入份额,达到52.5%。蓬勃发展的汽车和建筑行业正在亚太地区大量使用电工钢涂料。材料和涂层工艺(例如纳米涂层技术)的进步也促进了市场的增长。印度、中国、韩国和日本是该地区电工钢涂料销售的领军国家。

印度是全球第二大粗钢生产国,2024年该国钢铁产量增长4-7%,达到1.23-1.27亿吨。政府出台的各项举措和扶持政策正在推动印度电工钢涂料市场的增长。例如,印度品牌资产基金会透露,印度政府在2023年至2024年的联邦预算中向钢铁部拨款约860万美元,用于促进钢铁行业的自力更生。预计此类政策支持将在预测期内促进印度电工钢及其涂料的销量。

北美市场洞察

在电工钢涂料市场,由于领先的电工钢涂料制造商的存在,预计到2035年底北美地区将占据28.5%以上的收入份额。先进涂料材料生产研发活动的投资不断增加,以及汽车和消费电子产品需求的不断增长,正在推动该地区电工钢涂料市场的增长。

在美国,电力项目投资的不断增加以及可再生能源的日益普及,正在推动电工钢涂层的应用。水电站是美国主要的能源供应商,这推动了水电站对电工钢涂层发电机和变压器的需求旺盛。

在加拿大,电动汽车的普及率不断上升,预计将在未来几年推动电工钢涂料的需求。例如,根据加拿大统计局的数据,2022年在加拿大注册的轻型车辆中约有3.0%是电动汽车。

电工钢涂料市场参与者:

- AK钢铁控股公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 塔塔钢铁有限公司

- 艾仕得涂料系统有限公司

- 蒂森克虏伯股份公司

- 伦勃朗丁·拉克有限公司

- 安赛乐米塔尔公司

- 武汉钢铁公司

- Proto Laminations公司

- 多尔夫缩酮化学品

- Filtra 催化剂和化学品有限公司

电工钢涂料市场的主要参与者正在采取多种策略,例如推出新产品、建立合作伙伴关系、区域扩张以及并购,以获取高利润份额。领先的公司正在大力投资研发活动,以推出具有更高电气效率和热稳定性的先进涂料材料。他们还与其他参与者建立战略联盟,以扩大电工钢涂料市场的覆盖范围。

一些关键参与者包括:

最新发展

- 2024年4月,安赛乐米塔尔公司宣布计划在阿拉巴马州卡尔弗特市建设一座先进制造工厂,预计每年将在美国国内生产约15万吨无取向电工钢。为支持该项目,美国国税局提供了2.805亿美元的投资税收抵免。

- 2023年3月,蒂森克虏伯股份公司宣布扩建位于波鸿工厂的电动汽车技术中心。该战略预计将每年交付约21.8万吨无取向电工钢。

- Report ID: 6460

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。