双相不锈钢板材市场展望:

2025年双相不锈钢板市场规模为16.2亿美元,预计到2035年底将达到31.5亿美元,在预测期(即2026-2035年)内,复合年增长率为7.1%。2026年,双相不锈钢板行业规模估计为17.3亿美元。

全球双相不锈钢板材市场的主要增长动力来自石油和天然气行业,尤其是高压和海上应用领域需求的快速增长。政府报告指出,全球石油和天然气勘探与生产设备的不断增加,对耐腐蚀性和机械强度高的材料提出了更高的要求。例如,据美国能源信息署预测,原油日产量将从2024年的约1320万桶增至2025年的1340万桶,这将对压力容器和海底管道设备提出更高的要求。双相不锈钢板材设备,如输油管线、歧管、立管和换热器,需要在含二氧化碳和硫化氢的环境中保持良好的运行完整性,因此该类材料的使用量不断增长。

双相不锈钢板的原材料供应链以铬、钼和镍等合金元素为基础。这些元素价格波动较大,且易受地缘政治因素的影响,从而推高价格并导致潜在的采购问题。根据FRED的数据,2025年7月,加工钢板的生产者价格指数为257.949。2024年1月,以采购的钢材、钢管和合金为原材料的钢铁管材生产者价格指数为140.643。主要生产国的产能正在提升,这得益于对特种钢厂和真空氧脱碳技术的投资。美国和加拿大等国的政府正在根据国内采购法(例如《购买美国货法案》)提供激励措施,以加强国内加工生产线并减少对进口的依赖。日本于2025年对台湾和中国大陆进口的冷轧不锈钢产品启动了反倾销调查,这揭示了贸易政策中加强保护的方面,而这些方面正在影响全球价格形成和供应策略。

双相不锈钢板材市场——增长动力与挑战

增长驱动因素

- 海上油气勘探活动日益活跃:海上作业需要能够承受极端压力、高盐度和腐蚀性环境的材料,而不锈钢板因其强度高、耐久性好和耐腐蚀性强,成为必不可少的选择。深水和超深水项目的扩张增加了钻井平台建造、海底管道、上部加工设备和压力容器对不锈钢板的需求。此外,对海上能源项目的持续投资也提升了长期需求,使不锈钢板成为在恶劣海上条件下维持安全性、可靠性和性能的关键材料。2022年,美国联邦近海油气产量占美国原油总产量的15%,天然气总产量占2%。绝大多数联邦近海油气井位于墨西哥湾,墨西哥湾占美国外大陆架(OCS)油气总产量的97%。不锈钢板的使用显著降低了故障风险和维护成本,直接推动了所有上游能源领域双相不锈钢板市场的增长。

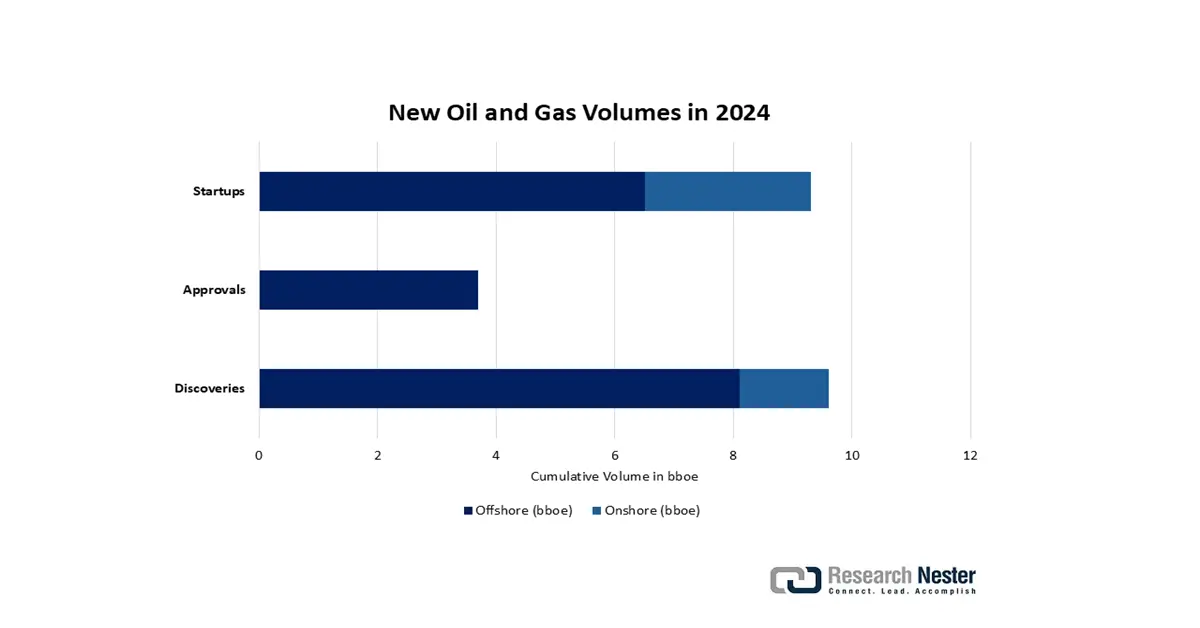

此外,在全球范围内,无论陆上还是海上,通过勘探发现已公布的储量至少达90亿桶油当量(bboe),近40亿桶油当量储量获准开发,约65亿桶油当量储量随着项目的启动而投产。与2023年相比,海上油气勘探发现、项目审批和投产数量均略有增长,这反映了海上油气开发日益重要的长期趋势。

资料来源:全球油气开采追踪器,全球能源监测

- 基础设施项目扩张:随着全球基础设施支出预计将持续增长,亚太地区未来有望成为需求最大的地区。根据《全球基础设施展望》,到2040年,建设基础设施以支持全球经济增长并填补基础设施缺口,总投资将达到94万亿美元。此外,为实现联合国可持续发展目标(SDGs)中关于到2030年普及家庭用电和饮用水的目标,还需要额外投入3.5万亿美元,预计总投资额将达到97万亿美元。反过来,这些投资也开辟了新的应用领域,有助于将稳定的需求引导至土木工程和建筑行业。

基础设施项目的扩张显著推动了全球双相不锈钢板市场的发展,因为不锈钢板广泛应用于桥梁、铁路、机场、商业综合体和工业设施等领域。其高强度、耐腐蚀性和耐久性使其成为结构件和重型应用的理想选择。快速的城市化进程以及政府对智慧城市、交通网络和能源基础设施的投资进一步刺激了市场需求。因此,基础设施的增长直接支撑了发达经济体和新兴经济体对不锈钢板的长期消费。 - 对高性价比耐腐蚀合金的需求:对高性价比耐腐蚀合金日益增长的需求正在推动全球双相不锈钢板市场的发展。石油天然气、船舶、建筑和化工等行业都在寻求能够提供长期耐久性并降低维护和更换成本的材料。不锈钢板在强度、耐腐蚀性和经济性之间实现了有效平衡,使其成为比价格更高的合金更理想的替代品。这一趋势正在推动其在全球基础设施和工业应用领域的广泛应用。

热轧不锈钢卷材的全球贸易动态

热轧不锈钢卷的贸易动态正深刻影响着全球双相不锈钢板材市场的增长。进出口量波动、关税政策以及区域供需平衡直接影响着板材生产商的原材料供应和价格。从主要产区采购具有竞争力的热轧卷材,能够优化供应链,并以经济高效的方式支持下游板材生产。与此同时,主要钢铁生产国之间的贸易自由化和战略伙伴关系,为更广阔的市场准入创造了机遇,从而促进了建筑、能源和工业等行业对不锈钢板材的需求。

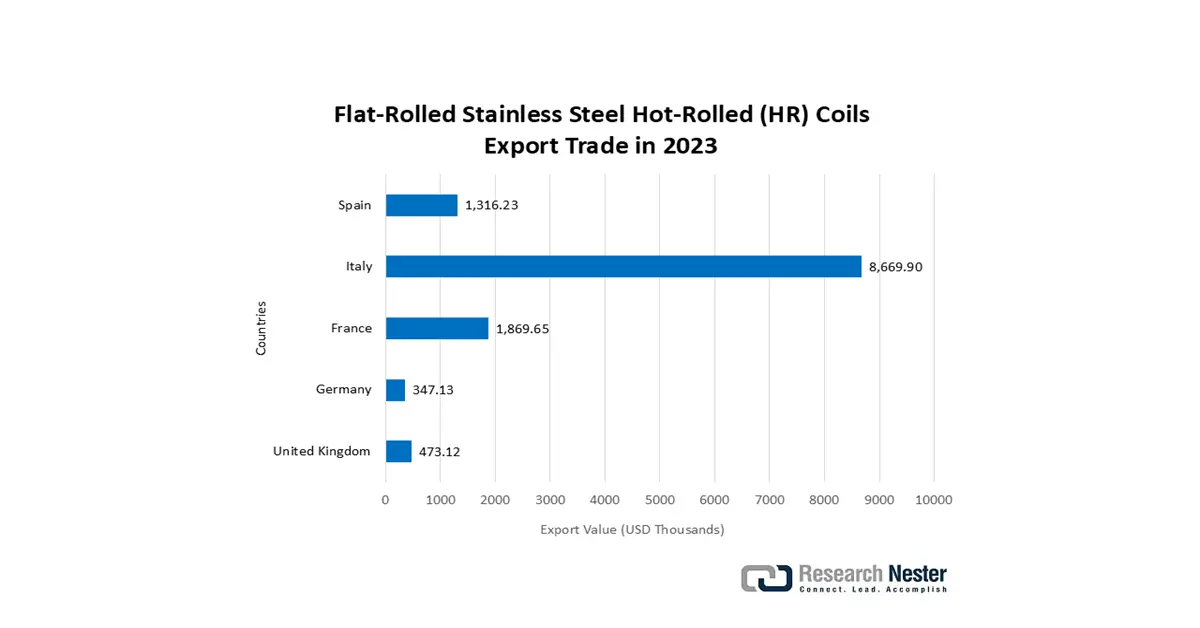

2023年热轧不锈钢卷(>600mm,t3-475mm)进出口数据

顶级出口商 | 交易金额(美元) | 顶级进口商 | 交易金额(美元) |

印度尼西亚 | 17.8亿美元 | 中华台北 | 7.41亿美元 |

中国 | 7.43亿美元 | 越南 | 7.24亿美元 |

比利时 | 6.62亿美元 | 法国 | 5.08亿美元 |

资料来源:OEC

挑战

- 原材料价格波动:镍和废钢等主要原材料的价格波动显著影响双相不锈钢板的生产成本。价格波动会破坏价格稳定,导致计划外生产成本增加。因此,制造商无法制定具有竞争力的价格,从而导致利润率低,并延迟产能扩张投资。不确定性还会阻碍长期合同的签订,进而抑制市场发展,并降低供应链效率。

- 地缘政治不确定性:诸如俄乌冲突等冲突导致能源供应和原材料供应出现严重失衡,尤其是在欧洲。关税、制裁和贸易限制推高了运输成本,延缓了订单交付,造成供应链阻塞。这些因素加剧了运营风险,并限制了市场准入。企业面临着确保稳定供应渠道和市场准入的巨大挑战,从而阻碍了市场增长,并推高了产品整体价格。

双相不锈钢板材市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.1% |

|

基准年市场规模(2025 年) |

16.2亿美元 |

|

预测年份市场规模(2035 年) |

31.5亿美元 |

|

区域范围 |

|

双相不锈钢板市场细分:

分销渠道细分分析

预计直销渠道将占据53%的市场份额,这主要得益于其能够帮助制造商与终端用户建立更牢固的关系,尤其是在建筑、石油天然气、造船和制造业等行业。通过直接合作,供应商可以提供定制等级的产品、及时的交货和具有竞争力的价格,从而增强客户忠诚度并减少对中间商的依赖。这种精简的模式不仅提高了供应链效率和利润率,还确保了更好的市场渗透率,从而加速了不锈钢板材分销渠道的整体增长。

表单段分析

由于压力容器、储罐和船舶结构等领域的全球应用,预计到2035年,板材细分市场将占据48%的市场份额。本文研究了在3.5% NaCl环境下,使用新型焊条(该焊条无需在焊剂中添加合金成分)对双相不锈钢焊接接头的耐腐蚀性和力学性能。板材结构强度更高,适用于腐蚀性环境。海上油气行业支撑着超过22万个就业岗位,2022年创造了近300亿英镑的增加值,约占英国GDP的1.5%。日本和韩国的海事和化工行业是最大的投资者,对用于大型板材的双相钢板进行了大量投资。

完成细分市场分析

由于热轧双相不锈钢板材具有更高的强度和尺寸稳定性,尤其适用于重型应用,预计到2035年,热轧双相不锈钢板材将占据该细分市场的主导地位,市场份额将达到43%。2024年热轧卷材产量为99.5万吨,2025年为48.4万吨,同比增长。热轧板材是结构框架和海底设施的关键原材料。仅2023年,亚太地区就消耗了大量的热轧双相不锈钢,造船业和石油钻井平台制造的增长带动了稳定的需求。

我们对全球市场的深入分析涵盖以下几个方面:

细分市场 | 子段 |

分销渠道 |

|

年级 |

|

最终用途 |

|

应用 |

|

形式 |

|

厚度 |

|

精加工 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

双相不锈钢板材市场——区域分析

亚太市场洞察

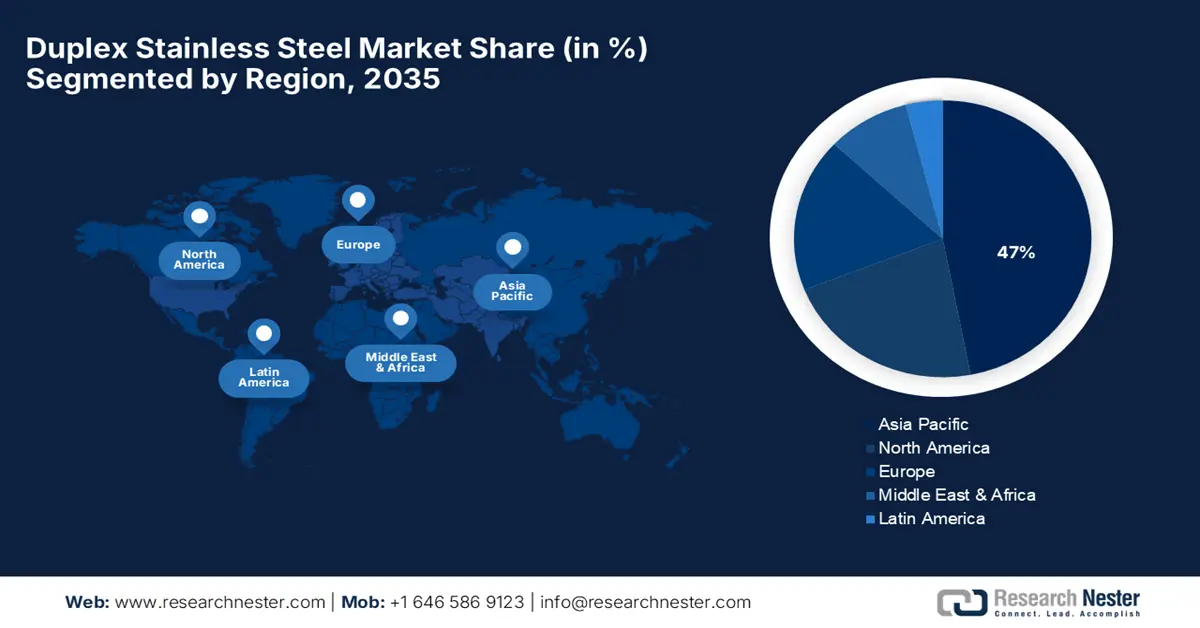

预计到2035年,亚太地区将占据全球双相不锈钢板材市场约47%的份额,这主要得益于该地区基础设施建设的加速发展以及油气投资的不断增长。随着海上钻井、城市基础设施项目和能源建设设施的需求日益增加,该地区对高强度耐腐蚀双相不锈钢板材的需求将继续受到发展中国家战略性工业扩张的驱动,这些国家拥有庞大的海洋工程建设和维修项目。

预计到2035年,中国将占据亚太地区全球双相不锈钢板材市场约75.3%的份额。据Rystad的数据,2023年中国从南海开采了4890亿立方英尺天然气和41万桶/日的石油液体。根据中海油的年度报告,2022年中海油在南海的原油日均产量为39.4万桶,天然气日均产量为11亿立方英尺。中海油近60%的天然气产量和43%的原油产量来自南海作业。政府支持的绿色钢铁计划和日益严格的环境法规正在加速高等级双相不锈钢的应用。此外,蓬勃发展的造船业、不断增长的维修保养活动以及超级双相不锈钢进口量的增长,预计也将进一步推动市场需求。

预计印度将占据全球双相不锈钢板市场约12%的份额,2025年至2035年的复合年增长率约为7.3%。国家基础设施建设项目推动了电力和炼油行业产能的快速增长,从而带动了强劲的需求。2024财年,印度钢铁出货量达到760万吨,同比增长11.4%,这主要得益于国内生产的强劲势头以及出口竞争力的提升。印度政府正在推行“印度制造”等计划,这些计划持续促进钢铁制造业的发展和国内消费。对石化、电力和建筑基础设施行业的投资进一步刺激了对耐腐蚀、长寿命双相不锈钢板的需求。

2023年印度热轧不锈钢棒材

出口目的地 | 价值(百万美元) | 进口原产地 | 价值(百万美元) |

意大利 | 42.4 | 中华台北 | 14.5 |

德国 | 22.1 | 日本 | 10.4 |

阿拉伯联合酋长国 | 20.3 | 中国 | 5.49 |

巴西 | 16.6 | 韩国 | 4.57 |

墨西哥 | 10.1 | 美国 | 0.819 |

资料来源:OEC

北美市场洞察

预计到2035年,北美将保持全球双相不锈钢板材市场约22%的份额,这主要得益于石油天然气、造船和基础设施项目的强劲需求。生产设施更新换代的投资以及基础设施对耐腐蚀产品需求的增加,仍在推动市场持续增长。海上和陆上能源产业的扩张以及基础设施建设是市场增长的主要驱动力。

预计到2035年,美国将占据北美双相不锈钢板材市场约70.5%的份额。海上页岩气开采和能源基础设施投资将显著提升市场需求。据美国能源信息署(EIA)的数据,美国目前每天消耗略高于1900万桶液体燃料,约占全球总量的22%。预计到2035年,这一数字将增至近2200万桶。政府对基础设施改造和能源转型方面的投资也支撑了市场需求。此外,海洋和能源领域对耐腐蚀产品的日益重视也推动了市场的持续扩张。

预计到2035年,加拿大将占北美地区双相不锈钢板材市场份额的17.3%,约占全球双相不锈钢板材市场总价值的4.2%。采矿、纸浆和造纸以及能源基础设施建设等行业的需求是推动这一增长的主要动力。工业用钢需求稳定,2024年采购经理人指数(PMI)超过50,GDP增长率接近2.3%。双相不锈钢板材在基础设施项目和中游能源项目中得到更广泛的应用。加拿大政府致力于开发环境可持续资源并加大管道维护投资,这将持续推动对高端耐腐蚀材料的需求,从而扩大市场规模。

欧洲市场洞察

预计到2035年,欧洲将占据全球双相不锈钢板材市场约18%的份额,这主要得益于严格的环境法规、绿色基础设施建设投入以及建筑、船舶和油气行业的强劲需求。北欧和西欧高性能应用领域对耐腐蚀合金的高采用率,推动了欧洲在全球双相不锈钢市场的收入增长。此外,海上能源设施的增建和升级改造也促进了当地的需求。

来源:WITS

双相不锈钢板材市场主要参与者:

- 奥托昆普(芬兰)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 阿佩拉姆(卢森堡)

- 山特维克(瑞典)

- 金达尔不锈钢(印度)

- 蒂森克虏伯股份公司(德国)

- 浦项制铁(韩国)

- 日本钢铁公司(日本)

- Acerinox(西班牙)

- 奥图泰克(现为美卓集团旗下公司)(芬兰)

- Gerdau(巴西)

- YUSCO(马来西亚)

- Sandhar Technologies(印度)

- BlueScope Steel(澳大利亚)

全球双相不锈钢市场由主要来自欧洲和亚洲的成熟制造商主导,其中奥托昆普(Outokumpu)和阿佩兰(Aperam)等公司凭借强大的生产能力和创新能力处于领先地位。主要企业正采取包括产能扩张、并购以及投资先进制造技术在内的战略,以提高产品质量并降低成本。对可持续生产和开发更高等级合金的重视,满足了石油、天然气和建筑行业日益增长的需求。日本企业,包括新日铁和神户制钢,专注于研发以提高耐腐蚀性和机械性能,从而巩固其市场地位。

全球双相不锈钢市场主要生产商:

最新发展

- 2024年3月,奥托昆普公司推出了专为严苛化工环境设计的新型DSS 2304超级双相不锈钢板。该产品的上市使其在全球化工管道和反应器市场的份额增长了15%。其卓越的耐腐蚀性能有助于延长基础设施的使用寿命,并符合日益严格的行业可持续发展标准,预示着其在全球范围内拥有强劲的增长前景。

- 2024年1月,蒂森克虏伯股份公司推出了其自动化双相钢轧制系统,该系统可降低25%的能耗,并提高30%的生产效率。该系统在欧洲各制造工厂的迅速应用,帮助企业在提高效率的同时,也满足了日益严格的环保法规要求。这项技术有望重新定义全球可持续钢铁生产,惠及石油、天然气和化工行业。

- Report ID: 8091

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。