工业冷却系统市场展望:

2025年,工业冷却系统市场规模超过230.7亿美元,预计到2035年将超过417.1亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过6.1%。预计到2026年,工业冷却系统的行业规模将达到243.4亿美元。

工业冷却系统市场的增长得益于对节能解决方案的日益关注以及工业化的快速发展。发电、制造、食品加工和数据中心等行业的增长推动了对有助于提高设备性能、减少停机时间和保障运行安全的工业冷却系统的需求。此外,全球肉类出口和乳制品行业的增长也将推动对工业冷却系统的需求。

2023 年,《我们的数据世界》杂志发表的一份报告估计,过去 50 年来,全球肉类产量和消费量有所增长,亚太地区是全球最大的肉类生产区。这一趋势有利于工业冷却系统市场,因为肉类消费量的增加与肉类加工厂的扩张相关,而肉类加工厂需要冷却系统来维持食品安全和质量。例如,2024 年 9 月,Wycliff Douglas Provisions (WDP) 宣布对其位于德克萨斯州梅斯基特的工厂进行大规模扩建,将肉类加工厂的面积再增加 25,000 平方英尺。全球食品供应链推动了对高效冷藏和运输解决方案的需求,以确保肉类产品在最佳条件下到达指定市场,从而推动了对工业冷却系统的需求。此外,对节能解决方案的不断增长的需求将增加对冷却系统的投资,以降低企业的运营成本。

全球工业冷却系统市场有望受益于数据中心的快速增长,这些数据中心对工业冷却系统的需求也随之增长。先进冷却系统的采用为制造商提供了引入环保冷却解决方案的机会,例如可以结合多种冷却方法以提高效率的混合冷却系统。对可持续解决方案的日益增长的需求,为市场创造了制造符合绿色倡议的先进冷却解决方案的机会。例如,惠普企业于2024年10月推出了100%无风扇直接液冷系统架构,用于冷却下一代人工智能系统。由于数字化转型可能会刺激更多需求,并在预测期末延续其盈利增长曲线,全球市场有望利用这些有利趋势。

关键 工业冷却系统 市场洞察摘要:

区域亮点:

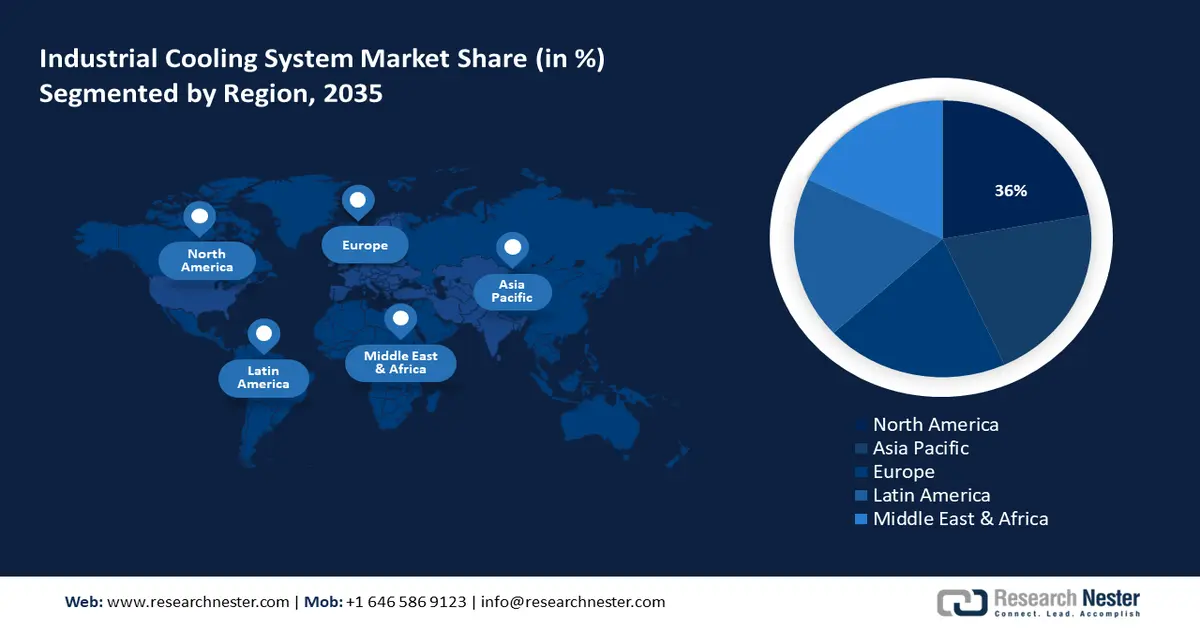

- 北美占据工业冷却系统市场主导地位,占据36%的份额,受冷链物流和数据中心需求的推动,并将在2026年至2035年期间保持增长。

- 预计到2035年,受制造业和数据中心行业扩张的推动,亚太地区工业冷却系统市场将快速增长。

细分市场洞察:

- 预计到 2035 年,蒸发冷却细分市场将占据 42.9% 的市场份额,这得益于对可持续和节能冷却解决方案的需求不断增长。

主要增长趋势:

- 快速城镇化和工业扩张

- 食品安全需求不断增长

主要挑战:

- 水资源短缺相关问题

- 能源价格波动

- 主要参与者:Airedale International Air Conditioning、Baltimore Aircoil、施耐德电气、SPX Corporation、Vertiv、Asetek、Rittal、EVAPCO、Black Box Corporation、Coolcentric、艾默生电气。

全球 工业冷却系统 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:230.7 亿美元

- 2026 年市场规模:243.4 亿美元

- 预计市场规模:2035 年将达到 417.1 亿美元

- 增长预测:6.1% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 36%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、德国、日本、英国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

工业冷却系统市场增长动力和挑战:

增长动力

快速城镇化和工业扩张:快速城镇化推动了大规模的工业扩张,对工业冷却系统的需求也随之增长。全球工业冷却系统将受益于各工业领域对强大冷却解决方案日益增长的需求。例如,联合国估计,到2050年,全球68%的人口将居住在城市地区。钢铁、石化、制造业等行业都依赖冷却系统来稳定重型机械的温度。

此外,智慧城市的发展势必将推动能源工厂和建筑工地对冷却解决方案的需求。制造商有望在专用冷却系统(用于处理高热负荷)的需求方面找到商机,从而助力全球市场的持续增长。- 食品安全需求不断增长:食品饮料行业对食品安全标准的严格审查日益严格,推动了对冷却解决方案的需求。全球工业冷却系统市场有望受益于对冷却解决方案日益增长的需求,这些解决方案旨在保存易腐产品,同时符合卫生标准。快速的城市化推动了对加工和冷冻食品的需求,从而导致冷藏设施的投资不断增加。企业可以通过投资能够有效满足峰值冷却负荷的冷却解决方案来保持其在全球市场的优势。

此外,全球市场的一个关键驱动力是乳制品行业的增长,这体现在企业间合作伙伴关系的不断增强。例如,2024年4月,Delaval宣布与领先的牛奶冷却罐制造企业Serap建立合作伙伴关系,后者将在全球范围内接管Delaval的牛奶冷却罐。 - 数据中心的增长:工业冷却系统市场的一个重要增长动力是全球数据中心的日益普及。工业4.0计划推动的数字化转型正在推动数据中心运营对冷却系统的需求。这些中心对热量敏感,需要先进的冷却系统(例如液浸式冷却)来保持稳定性。例如,2024年10月,AAON获得了价值1.745亿美元的液冷数据中心订单,以提供定制设计的热管理系统。先进的暖通空调系统对于维持数据中心的运营至关重要,这为全球工业冷却系统市场创造了提供解决方案的盈利机会。

挑战

与水资源短缺相关的问题:工业冷却系统可能面临与水资源短缺相关的挑战。蒸发冷却方法依靠水来散热,在水资源短缺的地区,工业企业可能面临冷却解决方案方面的挑战。替代冷却解决方案可能会增加运营成本,给该行业带来更多挑战。此外,全球工业冷却系统市场的增长可能会受到气候问题的阻碍。

能源价格波动:工业冷却系统是能源密集型的,全球能源价格波动会影响运营成本。需要大规模冷却的行业容易受到能源价格上涨的影响。这种趋势可能会阻碍工业冷却系统行业的增长,因为企业可能优先考虑短期成本节约而非长期收益,从而阻碍其投资升级冷却系统。

工业冷却系统市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.1% |

|

基准年市场规模(2025年) |

230.7亿美元 |

|

预测年度市场规模(2035 年) |

417.1亿美元 |

|

区域范围 |

|

工业冷却系统市场细分:

产品(蒸发冷却、风冷、水冷、混合冷却)

预计到2035年,蒸发冷却领域将占据工业冷却系统市场42.9%以上的份额。该领域的增长归因于对可持续节能冷却解决方案的需求不断增长。蒸发冷却利用水吸收和散热,与传统冷却方法相比,它是一种经济高效的解决方案,因此其应用范围不断扩大。日益普及的应用是该领域发展的主要驱动力。企业可以通过为工业提供先进的冷却塔来利用该领域不断增长的机遇。例如,美卓公司于2023年11月推出了升级版蒸发冷却塔,即一种通过蒸发进行炉内干气净化的解决方案。

预计全球工业冷却系统市场中空气冷却部分的收入份额将在预测期内增加。该部分的增长得益于食品饮料行业对受控冷却解决方案的需求不断增长。此外,由于空气冷却解决方案无需用水,减少用水量的呼声日益高涨,也推动了该部分的增长。例如,Novamax 于 2022 年 9 月宣布推出抗冲击便携式工业空气冷却器。缺水地区有望推动对空气冷却解决方案的需求,从而在预测期末推动强劲的增长曲线。

应用(汽车、化学品、食品和饮料、公用事业和电力、石油和天然气、制药、工业制造和数据中心)

按应用划分,工业冷却系统市场中的汽车细分市场的收入份额有望在预测期末有所增长。该细分市场的增长得益于对能够确保最佳性能的精密冷却解决方案日益增长的需求。汽车行业需要冷却系统来管理重型机械和焊接等其他制造工艺产生的热量。此外,电动汽车 (EV)行业的兴起也将推动对工业冷却解决方案的需求,从而促进市场增长。例如,2024 年 4 月,巴斯夫塑料公司宣布支持 RML 集团开发高速混合动力汽车的浸入式冷却技术。

我们对工业冷却系统市场的深入分析包括以下部分:

产品 |

|

应用 |

|

容量 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

工业冷却系统市场区域分析:

北美市场预测

预计到2035年,北美工业将占据最大的收入份额,达到36%。该地区市场的增长归因于冷链物流的日益普及,这推动了对工业冷却系统的需求。数据中心的快速增长将为该地区带来对工业冷却系统的稳定需求,以管理大型服务器产生的热量。例如,2024年7月,Modine旗下的Airedale公司在美国推出了冷却系统优化器,作为数据中心可持续且安全的冷却解决方案。北美市场有望利用对可持续冷却解决方案日益增长的需求,在预测期末提升其收入份额。

美国在北美工业冷却系统市场的收入份额中占据领先地位。美国市场的增长归因于制造业和数据中心日益增长的需求。例如,2024年10月,先进冷却技术公司(Advanced Cooling Technologies)即将通过与美国能源部高级研究计划局能源部门签订的两份分包合同获得110万美元的资助,用于制造用于数据中心的节能冷却系统。

预计在预测期内,加拿大在工业冷却系统市场的收入份额将有所增加。加拿大市场的增长得益于能源、制造业和采矿业日益增长的需求。对可持续解决方案的需求日益增长,促使企业投资节能冷却系统。例如,2023年10月,Amaresco和舍弗勒航空航天加拿大公司宣布合作开展清洁冷却和脱碳项目。此外,加拿大的数据中心正在扩张,为制造商提供先进的冷却解决方案创造了新的机遇。

亚太市场分析

亚太地区工业冷却系统市场有望在预测期内实现最快增长。该地区市场的增长归因于制造业的扩张推动了对工业冷却系统的需求。例如,2024年9月,韩华航空航天公司和SK Enmove推出了用于锂离子电池模块的浸入式冷却储能系统(ESS)。亚太地区的快速城镇化推动了新兴经济体的工业化进程,为区域市场带来了盈利机会。此外,由于互联网使用量和云服务的增加,亚太地区的数据中心数量也在增长,从而刺激了对先进冷却解决方案的需求。

预计中国将在亚太地区工业冷却系统市场占据主要收入份额。中国市场的增长得益于其作为全球制造业领导者的地位。《中国制造2025》等重要的国家主导产业政策,促进了国内企业在全球和国内市场的竞争,增强了中国的商业格局。这些趋势将推动中国高科技制造业对用于精确温度控制的先进冷却解决方案的需求。此外,5G、数据中心和太阳能项目的快速增长将为工业冷却系统创造稳定的需求。例如,2024年10月,晶科能源向伊通新能源交付了123兆瓦时的液体冷却公用事业规模电池储能系统(BESS) 。

预计印度在亚太地区工业冷却系统市场的收入份额将有所增加。这一增长归因于快速的工业化进程和各行各业日益增长的能源需求。印度气候炎热潮湿,需要为工业提供冷却解决方案,以延长设备使用寿命。“印度制造”计划为国内制造商提供激励措施,国内冷却解决方案供应商将受益于该计划。此外,跨国公司正利用国内市场机遇,投资工业规模的冷水机组,以满足日益增长的需求。例如,三菱电机于2024年11月宣布决定投资480万美元,在印度卡纳塔克邦开设一家工业冷水机组工厂。

主要工业冷却系统市场参与者:

- 艾尔戴尔国际空调

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 巴尔的摩空气线圈

- 施耐德电气

- SPX 公司

- 维谛技术

- 阿塞特克

- 威图

- 益美高

- 黑匣子公司

- 酷中心

- 艾默生电气

全球工业冷却系统市场有望在预测期内呈现盈利增长曲线。市场主要参与者正在投资扩大其冷却解决方案组合,并进军新兴市场。竞争激烈的市场促使国内外企业竞相提升其在全球工业冷却系统市场的收入份额。

以下是市场上的一些主要参与者:

最新发展

- 2024年10月,PRO Refrigeration 推出了 PRO Chiller PRO4 系列。该系列旨在通过提供定制化、精简的冷却解决方案,为奶牛养殖、酿酒、蒸馏等行业提供支持。PRO Chiller PRO4 系列于2024年10月的世界乳业博览会上首次亮相。

- 2024年3月,施耐德电气在卡纳塔克邦班加罗尔开设了一家新的制冷工厂。新工厂将专注于开发创新的制冷解决方案,以满足印度数据中心生态系统日益增长的需求。

- Report ID: 6697

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。