Перспективы рынка радар-детекторов:

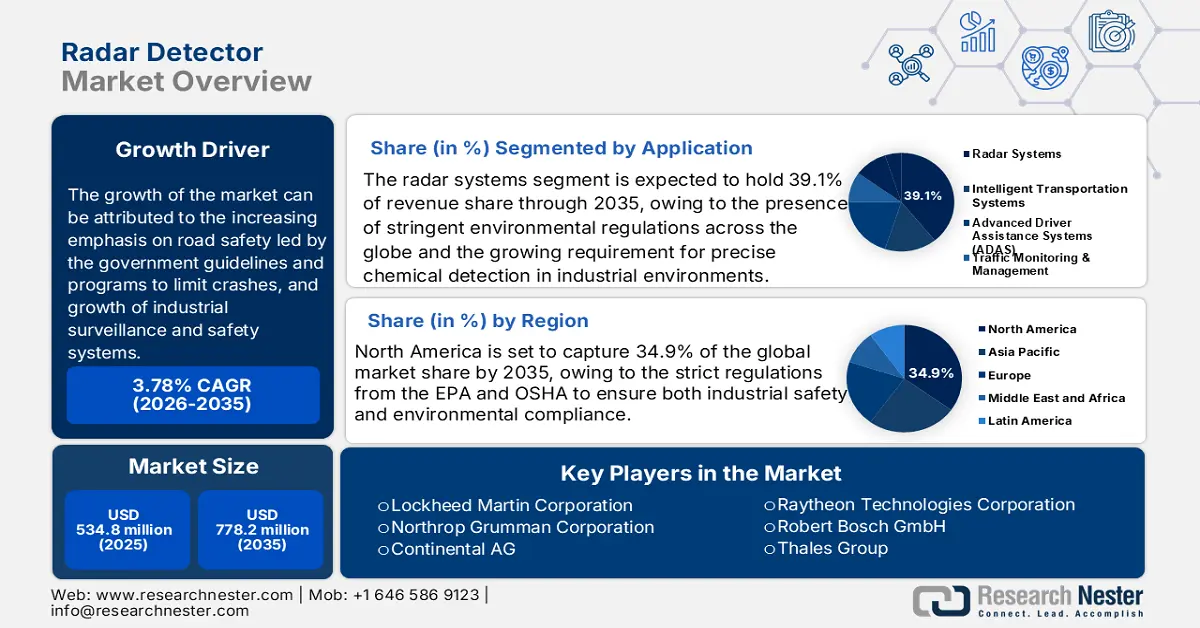

Объем рынка радар-детекторов в 2025 году оценивался в 534,8 млн долларов США и, по прогнозам, достигнет 778,2 млн долларов США к концу 2035 года, увеличиваясь в среднем на 3,78% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка радар-детекторов оценивается в 556,1 млн долларов США.

Основным фактором роста рынка радар-детекторов является растущее внимание к безопасности дорожного движения, обусловленное государственными рекомендациями и программами по ограничению аварий. Например, Всемирная организация здравоохранения отмечает, что ежегодно в дорожно-транспортных происшествиях погибает около 1,19 миллиона человек. Это привело к увеличению спроса на радар-детекторы со стороны коммерческих автопарков и правоохранительных органов. Это также способствует развитию рынка за счет интеграции радарных технологий в интеллектуальные транспортные системы. Кроме того, наблюдается высокий спрос на радар-детекторы в сфере B2B, особенно для автопарков и служб общественной безопасности. В то же время, сохраняются различные проблемы нормативного регулирования, особенно в регионах, где радар-детекторы запрещены или ограничены, что побуждает производителей инвестировать в технологии скрытого обнаружения, ограничивающие возможности правоохранительных органов по отслеживанию транспортных средств, оснащенных системами обнаружения радаров.

Текущие возможности, по всей видимости, появляются как на премиальных, так и на развивающихся рынках: где пользователи высокого уровня запрашивают сложные функции (например, многодиапазонное обнаружение радаров, блокировку лазерного луча и встроенные видеорегистраторы), в то время как на развивающихся рынках (например, в Азии и Латинской Америке) акцент делается на удовлетворении растущей потребности в доступных и эффективных системах обнаружения радаров, которые впоследствии станут необходимым потребительским аксессуаром в связи с ростом популярности автомобилей и повышением осведомленности о безопасности дорожного движения. Эти же производители также начинают интегрировать радар-детекторы в автомобильные системы, но системы вторичного рынка по-прежнему будут лидировать по продажам, демонстрируя приоритетность дополнительных услуг. Все эти идеи предвещают более взаимосвязанный, интеллектуальный и ориентированный на пользователя рынок радар-детекторов.

Рынок радар-детекторов: драйверы роста и проблемы

Драйверы роста

- Развитие промышленных систем наблюдения и безопасности: Производители химической продукции всё больше тратят на разработку более совершенных технологий мониторинга в режиме реального времени. Эти системы помогают предупреждать о несанкционированном перемещении в опасных зонах и повышать уровень соблюдения требований и безопасности. Поэтому прогнозируется рост спроса на интегрированные в рынок системы радиолокационного обнаружения, особенно в сочетании с датчиками и системами сигнализации на базе искусственного интеллекта, для объектов, отнесённых к категории высокого риска в соответствии с рекомендациями OSHA и директивами ЕС SEVESO III.

- Развитие технологий химической переработки: Методы химической переработки, такие как деполимеризация и пиролиз, значительно увеличивают спрос на системы мониторинга предприятий с более высоким разрешением. Кроме того, радар-детекторы используются для картографирования опасных зон и регулирования термических процессов в этих современных системах переработки. Например, компании Dow Chemical и BASF заявили в независимых пресс-релизах об использовании радарных технологий для отслеживания летучих сред в процессе циклической химической переработки. Это достижение ещё больше расширяет круг широко распространённых радар-детекторов.

- Расширение зеленой химии: По мере того, как производители химической продукции переходят на биорастворители, поверхностно-активные вещества и полимеры, процессы обеспечения безопасности на заводах и соблюдения нормативных требований реструктурируются для управления новыми видами продукции. Радар-детекторы часто используются для обеспечения безопасного управления резервуарами для хранения и грузовыми трубопроводами. Кроме того, переход на возобновляемое сырье усложнит производственные процессы, что еще больше увеличит спрос на радар-детекторы. Более того, по мере того, как производители внедряют модульные и распределенные производственные схемы для выпуска небольших партий специализированных биохимических продуктов, радар-детекторы помогают поддерживать мониторинг в режиме реального времени. Переход на возобновляемое сырье добавляет еще один уровень контроля со стороны регулирующих органов, сосредоточенный на обработке материалов, прослеживаемости и соблюдении экологических норм, и стимулирует предприятия к внедрению новых и более автоматизированных технологий датчиков.

Проблемы

- Строгие правила и нормы: Рынок радар-детекторов ограничен многочисленными правилами и нормами, действующими в различных регионах. Во многих регионах радар-детекторы либо запрещены, либо на них наложен строгий контроль из-за опасений, связанных с рекламой превышения скорости и вмешательством в работу правоохранительных органов. Эта правовая неопределенность представляет риск для производителей, приводя к нежеланию потребителей и низкой терпимости к тем, кто соблюдает правила, но не устанавливает радар-детектор на свои автомобили. Регулирующие ограничения и требования также могут быть фактором, ограничивающим количество радар-детекторов, доступных в розничной торговле и онлайн, поскольку они вынуждают компании ориентироваться в нормативно-правовой базе, подвергая их большему риску при выходе на рынок и внедрении инноваций.

- Непомерные затраты на кибербезопасность: с ростом числа подключенных радар-детекторов, включая GPS, Bluetooth, Wi-Fi и системы на базе приложений, требования к кибербезопасности становятся всё более важными. Каждый из этих компонентов безопасности увеличивает издержки производителей, а в условиях низкой чистой прибыли это может привести к росту себестоимости устройств и снижению прибыли от производства. Для стартапов и небольших компаний необходимость соответствовать требованиям необходимых протоколов кибербезопасности может создать условия для необоснованных затрат при ведении бизнеса, особенно в сегментах рынка со средней и низкой стоимостью. Эти возросшие затраты на кибербезопасность в конечном итоге переложат на плечи потребителей, что приведёт к повышению цен, что в конечном итоге может отпугнуть клиентов, чувствительных к цене, и привести к общей стагнации в отрасли радар-детекторов.

Фактические военные расходы США в 2022 году (млрд долларов США)

Категория | Позиция таблицы | Распределение | Сумма (доллары США) |

Расходы на национальную оборону NIPA | Потребительские расходы | 100% | 732.4 |

Валовые инвестиции | 100% | 192.6 | |

Военно-медицинское страхование | Военно-медицинское страхование | 100% | 5.7 |

Страхование жизни ветеранов | 100% | 0,8 | |

Расходы, связанные с ветеранами* | Пособия для ветеранов | 100% | 153.3 |

Другой | 25% | 26.1 | |

Потребление пространства и валовые инвестиционные расходы | Космос | 40% | 15.2 |

Гранты зарубежным странам | Гранты зарубежным странам | 33% | 29.4 |

Чистый процент, приходящийся на военную компанию* | Чистый процент, приходящийся на военный сектор | — | 381.4 |

Общий | 1,536.9 |

Источник: Ежемесячный обзор

Размер рынка радар-детекторов и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

3,78% |

|

Размер рынка базового года (2025) |

534,8 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

778,2 млн долларов США |

|

Региональный охват |

|

Сегментация рынка радар-детекторов:

Анализ сегмента приложения

Ожидается, что сегмент радарных систем займет доминирующую долю выручки в 39,1% к концу 2035 года. Рост обусловлен наличием строгих экологических норм по всему миру и растущей потребностью в точном обнаружении химических веществ в промышленных условиях. Радарные системы обеспечивают большую дальность, точность и универсальность по сравнению с другими системами обнаружения, что делает их крайне важными для обеспечения безопасности автомобилей, охраны правопорядка и промышленного мониторинга. Последние разработки в области обработки радарных сигналов, многодиапазонной обработки и внедрения алгоритмов искусственного интеллекта повышают производительность радаров и уменьшают количество ложных срабатываний. Эти достижения способствовали росту спроса на рынке. Более того, растущее использование радарных решений в подключенных и автономных автомобилях является еще одним фактором роста рынка.

Анализ сегмента конечного пользователя

Сегмент обороны и аэрокосмической промышленности, вероятно, займет около 34% доли выручки благодаря растущим инвестициям в радиолокационные технологии для обнаружения химических угроз. Кроме того, высокотехнологичное радиолокационное обнаружение занимает передовое место во многих отраслях промышленности по всему миру, внося вклад в требуемые функции в отношении обнаружения угроз, наблюдения, навигации, а также наведения ракет. Кроме того, требования, предъявляемые к системам в целях разработки более совершенных систем обороны для повышения национальной безопасности, и растущие глобальные бюджеты на оборону поддерживают потребность в более производительных радиолокационных детекторах. Аналогичным образом, прецизионные радиолокационные системы в аэрокосмических приложениях имеют решающее значение в самом прямом смысле, поскольку они напрямую способствуют безопасной и эффективной эксплуатации воздушных судов, включая их системы предотвращения столкновений и системы управления воздушным движением. Передовые радиолокационные технологии с точки зрения дальности обнаружения, точности и радиоэлектронной борьбы обеспечивают отличную преемственность для этого сектора.

Анализ сегмента полосы частот

X-диапазон остаётся наиболее распространённым типом, поскольку он в основном используется в радарах правоохранительных органов и военных, что делает его наиболее востребованным для устройств обнаружения. X-диапазон обеспечивает хорошую окупаемость благодаря хорошей дальности и приемлемому разрешению для измерения скорости и отслеживания. Более того, радар-детекторы X-диапазона широко распространены по всему миру, что обуславливает высокий спрос на детекторы для обнаружения этих радиолокационных сигналов с точки зрения конфигурации диапазона. Относительно низкая стоимость производства и отработанная технология способствуют его превосходству. Кроме того, радар-детекторы X-диапазона обнаруживают широкий диапазон радиолокационных сигналов и обладают универсальностью как для бытового, так и для бытового применения.

Наш углубленный анализ мирового рынка радар-детекторов включает следующие сегменты:

Сегмент | Подсегменты |

Приложение |

|

Конечный пользователь |

|

Технология |

|

Диапазон частот |

|

Тип продукта |

|

Канал распространения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок радар-детекторов — региональный анализ

Обзор рынка Северной Америки

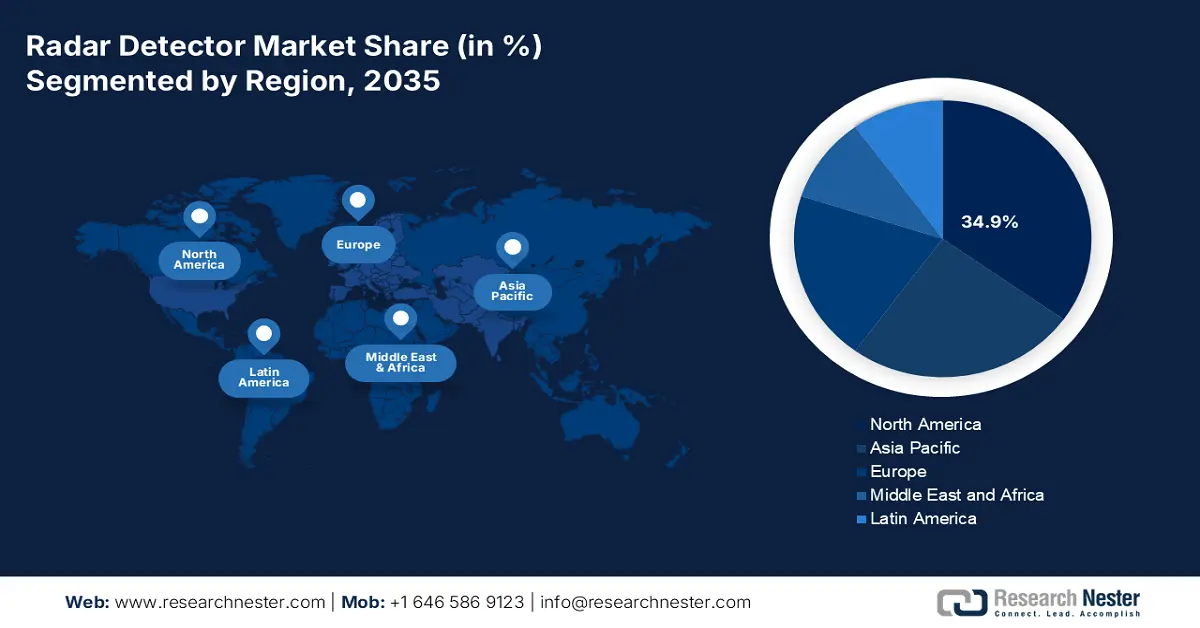

Ожидается, что к концу 2035 года наибольшая доля рынка Северной Америки составит 34,9%. Ожидается, что строгие правила Агентства по охране окружающей среды (EPA) и Управления по охране труда и промышленной безопасности (OSHA), обеспечивающие соблюдение требований промышленной безопасности и охраны окружающей среды, будут стимулировать рыночный спрос на радар-детекторы. Развитый сектор химического производства и значительные государственные инвестиции в США делают страну лидером в этой отрасли. Более того, растущее использование радар-детекторов с поддержкой Интернета вещей в фармацевтической и нефтехимической промышленности стимулирует спрос на радар-детекторы. Кроме того, растущее внимание к безопасности на рабочих местах косвенно поддерживает спрос на радар-детекторы в регионе.

Рынок радар-детекторов в США развивается в химической промышленности, поскольку растет спрос на радар-детекторы для таких применений, как мониторинг окружающей среды, промышленная безопасность и контроль качества фармацевтической продукции. Наибольший спрос на радар-детекторы наблюдается в нефтехимической промышленности, где они используются для мониторинга летучих органических соединений (ЛОС). Одним из основных факторов роста спроса на радар-детекторы является развитие инфраструктуры 5G, требующей радар-детекторов, особенно для высокочастотных применений. Потребители все чаще требуют высокотехнологичные радар-детекторы с GPS и сотовой связью для получения оповещений в режиме реального времени. Рынок вторичных запчастей довольно обширен, что также способствует его росту, поскольку местные и международные производители постоянно разрабатывают новые продукты.

Кроме того, рынок Канады активизируется благодаря акценту на устойчивые химические процессы. Высокая осведомлённость потребителей о безопасности дорожного движения и рост использования современных систем помощи водителю (ADAS) в Канаде также способствуют росту спроса на радар-детекторы. Однако, учитывая некоторые правила и ограничения, потребители учитывают увеличение количества автомобилей на дорогах и влияние суровых погодных условий, чтобы инвестировать в надёжные системы обнаружения и избегать штрафов за превышение скорости.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион будет иметь значительную долю выручки в 29% в прогнозируемый период, что будет обусловлено ростом располагаемых доходов и увеличением численности среднего класса в таких странах, как Китай и Индия. Кроме того, инициативы по развитию «умных городов» и общее улучшение дорожной инфраструктуры ускорят рост рынка. Кроме того, платформы электронной коммерции также повышают доступность радар-детекторов в регионе.

Рынок радар-детекторов в Индии стремительно растёт, в первую очередь благодаря стремительному росту числа владельцев транспортных средств и ужесточению контроля за соблюдением правил дорожного движения на автомагистралях страны. В связи с ростом располагаемого дохода населения, вызванным ростом среднего класса в стране, радар-детекторы стали значительно доступнее и удобнее в приобретении благодаря бурному развитию электронной коммерции. Растущая потребительская ментальность в Индии побуждает всё больше потребителей искать более доступные продукты с расширенными функциями и способностью справляться с различными дорожными и транспортными условиями. Кроме того, государственная политика, ориентированная на безопасность дорожного движения и законы против гражданского неповиновения, повысила интерес к потенциальным методам обнаружения радаров, доступным для личного и коммерческого транспорта.

Рост рынка Китая обусловлен быстрой урбанизацией, а также резким увеличением числа владельцев транспортных средств за последнее десятилетие. Правительство ввело строгий контроль за соблюдением правил дорожного движения и запустило ряд программ, направленных на поддержание и повышение безопасности дорожного движения, включая инициативы «умных городов». Развитое отечественное производство (OEM) и рынок автозапчастей способны эффективно удовлетворить этот спрос. Более того, радар-детекторы с поддержкой GPS и интеграции с приложениями приобрели популярность среди китайских потребителей в связи с ростом их интереса к подключенным устройствам. Рост среднего класса и улучшение дорожной инфраструктуры будут способствовать росту рынка радар-детекторов.

Обзор европейского рынка

Европа играет важную роль на рынке радар-детекторов. Это обусловлено строгим контролем за соблюдением правил дорожного движения, большим количеством камер контроля скорости и повышением уровня безопасности дорожного движения в различных регионах. Франция, Германия и другие европейские страны предоставляют возможности для разработки современных радар-детекторов, соответствующих региональным требованиям. Кроме того, благодаря развитой автомобильной промышленности и росту числа абонентов в автомобильных сетях, спрос на радар-детекторы в регионе должен увеличиться. Важно также отметить, что, несмотря на возможные нормативные ограничения, потребители продолжат тратить деньги на надежные системы контроля скорости, чтобы обеспечить безопасность на дорогах.

Рынок радар-детекторов во Франции расширяется в связи с распространением камер контроля скорости и применением радарных технологий государственными органами. Французские потребители ищут радар-детекторы, сочетающие точность с простотой использования, такими как многодиапазонное детектирование и поддержка GPS. В некоторых регионах, где ограничения были минимальными и/или контроль скорости был в основном сосредоточен на скорости, спрос на радар-детекторы оставался высоким в большинстве регионов. В связи с ростом внимания к безопасности дорожного движения и штрафам за нарушения правил дорожного движения потребители стали приобретать радар-детекторы, чтобы избегать штрафов и лучше контролировать ситуацию на дороге.

Рост рынка Германии обусловлен развитой автомобильной промышленностью и высоким потребительским спросом на радар-детекторы премиум-класса, в которых используются современные высокотехнологичные устройства. В некоторых регионах действуют ограничения на использование радар-детекторов, но многие водители приобретают эти устройства для езды по автомагистралям или поездок в другие страны, где правила могут отличаться. Тенденции немецкой автомобильной промышленности в области безопасности транспортных средств и инноваций привели к росту потребительского спроса на высокопроизводительные системы обнаружения радаров по сравнению со стандартными системами. Немецкие потребители, рассматривающие радар-детекторы, ищут многодиапазонные системы обнаружения, специально разработанные для интеграции и работы с действующими системами безопасности транспортных средств.

Основные игроки рынка радар-детекторов:

- Обзор компании?

- Бизнес-стратегия?

- Основные предложения продуктов?

- Финансовые показатели?

- Ключевые показатели эффективности?

- Анализ рисков?

- Недавние разработки?

- Региональное присутствие?

- SWOT-анализ?

Рынок радар-детекторов, подпитываемый стремительным технологическим прогрессом и растущей необходимостью соблюдения правил химической безопасности, отличается высокой конкуренцией. Ведущие игроки рынка в США, такие как Lockheed Martin и Raytheon, занимают лидирующие позиции, предлагая радарные системы с интегрированным искусственным интеллектом. В Европе такие компании, как Bosch и Thales, добиваются успехов в разработке радар-детекторов с поддержкой Интернета вещей. Аналогичным образом, японские и южнокорейские компании, такие как Denso и Attowave, уделяют первостепенное внимание совместимости с 5G. Более того, индийские и малазийские компании концентрируются на предоставлении экономически эффективных решений, а австралийская Codan усиливает глобальную конкуренцию. Ниже представлена таблица, в которой представлены 15 ведущих мировых производителей с указанием их предполагаемой доли рынка.

Компания | Страна происхождения | Доля рынка (2037) |

Корпорация Lockheed Martin | США | 11% |

Корпорация Raytheon Technologies | США | 10,5% |

Корпорация Нортроп Грумман | США | 7% |

Роберт Бош ГмбХ | Германия | 8% |

Континенталь АГ | Германия | 6,9% |

Группа Thales | Франция | ХХ% |

Корпорация Денсо | Япония | ХХ% |

Корпорация Mitsubishi Electric | Япония | ХХ% |

Хитачи, Лтд. | Япония | ХХ% |

Attowave Co., Ltd. | Южная Корея | ХХ% |

Hyundai Mobis Co., Ltd. | Южная Корея | ХХ% |

Бхарат Электроникс Лимитед | Индия | ХХ% |

Keltron (Kerala State Electronics) | Индия | ХХ% |

Малазийская электронная корпорация (MEC) | Малайзия | ХХ% |

Кодан Лимитед | Австралия | ХХ% |

Ниже приведены области деятельности каждой компании на рынке радар-детекторов: ?

Последние события

- В сентябре 2021 года компания Escort объявила о выпуске MAXcam 360c — высокопроизводительного радар-детектора, интегрированного с видеорегистратором, предлагающего фильтрацию ложных срабатываний на основе искусственного интеллекта и доступ к приложению Drive Smarter.

- В апреле 2021 года компания Continental AG представила шестое поколение радарных датчиков дальнего и кругового обзора, предназначенных для автомобильных ИКТ-приложений. Эти датчики, производство которых намечено на 2025 год, используют общую аппаратно-программную платформу, что позволяет снизить затраты на 20%.

- Report ID: 1047

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Радар-детектор Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.