Обзор рынка приложений для управления личными финансами:

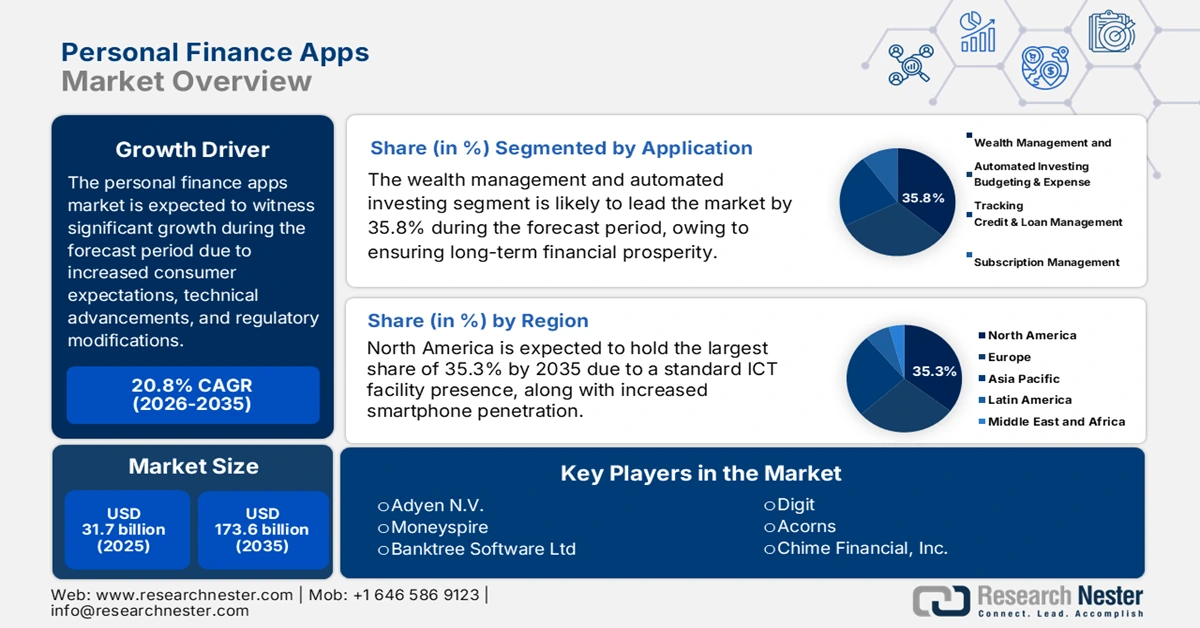

Объем рынка приложений для управления личными финансами в 2025 году превысил 31,7 млрд долларов США и, по оценкам, достигнет 173,6 млрд долларов США к концу 2035 года, увеличиваясь на 20,8% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли приложений для управления личными финансами оценивался в 38,2 млрд долларов США.

Международный рынок приложений для управления личными финансами в настоящее время переживает стремительную трансформацию, переходя от простых инструментов бюджетирования к сложным финансовым операционным системам на основе искусственного интеллекта (ИИ). Этот глобальный переход обусловлен сочетанием изменившихся ожиданий клиентов, изменений в законодательстве и технологического прогресса, что создает предпосылки для значительного и устойчивого роста рынка приложений для управления личными финансами в предстоящем десятилетии. Согласно статье, опубликованной Министерством финансов США в декабре 2024 года, Управление по обеспечению целостности платежей Бюро фискальной службы Министерства финансов объявило о своих последних усилиях по усилению процессов выявления мошенничества, что привело к возврату 1 миллиарда долларов США в связи с неправомерными и мошенническими платежами. Кроме того, 78% финансовых компаний внедрили генеративный ИИ, и 86% ожидают значительного увеличения количества моделей в результате этого внедрения.

Кроме того, развитие рынка приложений для управления личными финансами во всем мире обусловлено такими факторами, как платформизация в виде финансовых суперприложений, гиперперсонализация с помощью машинного обучения, интеграция принципов устойчивого развития и ESG, расширенная безопасность как важнейшая функция, а также расширение в сферу открытых финансов и банковского обслуживания через клавиатуру. Помимо этого, согласно статье Всемирного банка, опубликованной в январе 2025 года, наблюдается расширение цифровых финансовых услуг, что способствовало сокращению числа взрослого населения, не имеющего доступа к банковским счетам, с 2,5 млрд до 1,4 млрд человек. Таким образом, 76% взрослого населения мира имеют финансовые счета, что оказывает положительное влияние на общий рынок приложений для управления личными финансами. Кроме того, 80% населения Таиланда, Индии, Кении и Китая имеют счета и постепенно переходят от простого доступа к активному использованию широкого спектра финансовых услуг.

Ключ Приложения для управления личными финансами Сводка рыночной аналитики:

Основные региональные особенности:

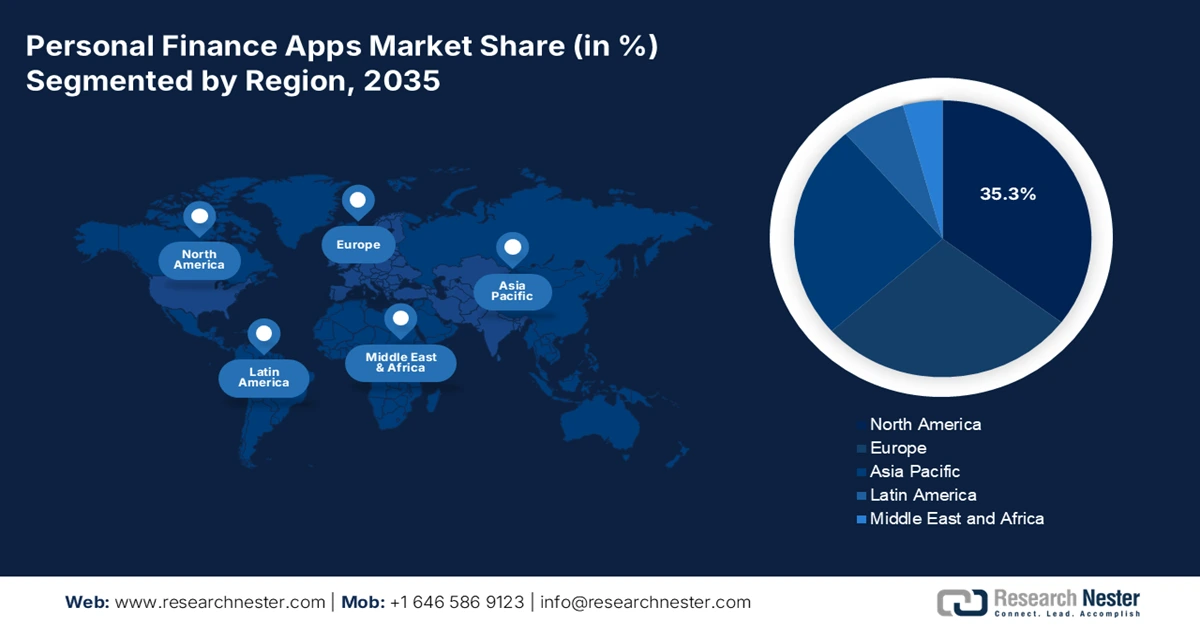

- По прогнозам, к 2035 году рынок приложений для управления личными финансами в Северной Америке займет 35,3% рынка, чему способствуют развитая ИКТ-инфраструктура, высокая степень проникновения смартфонов и раннее внедрение открытого банкинга через API.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом, чему будут способствовать растущее распространение смартфонов, благоприятные программы цифровизации и значительная часть населения, не охваченного банковскими услугами.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент управления активами и автоматизированного инвестирования займет 35,8% рынка приложений для управления личными финансами благодаря своей персонализированной и комплексной стратегии, обеспечивающей долгосрочное финансовое благополучие.

- Ожидается, что сегмент подписки (SaaS) займет вторую по величине долю рынка в период с 2026 по 2035 год, чему будут способствовать стабильные и предсказуемые потоки доходов.

Основные тенденции роста:

- Повышенный спрос на финансовое благополучие

- Распространение возможностей мобильной связи и смартфонов.

Основные проблемы:

- Борьба за доверие клиентов, конфиденциальность и безопасность данных.

- Монетизация, парадокс и ожесточенная конкуренция на рынке.

Ключевые игроки: Intuit Inc. (США), Block, Inc. (США), PayPal Holdings, Inc. (США), NerdWallet, Inc. (США), Robinhood Markets, Inc. (США), Revolut Ltd (Великобритания), Monzo Bank Ltd (Великобритания), NADRA (Пакистан), Credit Karma (Intuit) (США), Yahoo! Inc. (США), Empower (США), MoneyLion (США), Digit (США), Acorns (США), Chime Financial, Inc. (США), YNAB (США), Adyen NV (Нидерланды), Moneyspire (США), Banktree Software Ltd (Великобритания), Monefy (Болгария).

Глобальный Приложения для управления личными финансами Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 31,7 млрд долларов США.

- Размер рынка в 2026 году: 38,2 млрд долларов США.

- Прогнозируемый объем рынка: 173,6 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 20,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (35,3% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Великобритания, Германия, Япония

- Развивающиеся страны: Индия, Индонезия, Бразилия, Мексика, Южная Корея

Last updated on : 17 November, 2025

Рынок приложений для управления личными финансами: факторы роста и проблемы

Факторы роста:

- Повышенный спрос на финансовое благополучие: инфляция и постпандемическая экономическая неопределенность значительно усилили внимание потребителей к долгосрочной финансовой стабильности, сбережениям и управлению долгами, что привело к росту зависимости от цифровых инструментов для получения информации и контроля. Согласно данным отчета Организации ЮНКТАД за 2025 год, к 2024 году международный государственный долг достиг 102 триллионов долларов США. Кроме того, несмотря на то, что государственный долг в развивающихся странах составляет менее 1/3 от 31 триллиона долларов США, в развитых странах он рос вдвое быстрее. Поэтому стратегии управления долгом, такие как приоритетное погашение высокопроцентных долгов, составление бюджета, избегание новых долгов и обращение за профессиональной кредитной консультацией, активно способствуют расширению рынка в разных странах.

Анализ уровня государственного долга в регионах (2010-2024 гг.)

Годы | Развитые страны (триллионы долларов США) | Африка (триллионы долларов США) | Азия и Океания (триллионы долларов США) | Латинская Америка и Карибский бассейн (триллионы долларов США) |

2010 | 43 | 1 | 5 | 2 |

2011 | 48 | 1 | 6 | 3 |

2012 | 50 | 1 | 6 | 3 |

2013 | 49 | 1 | 7 | 3 |

2014 | 50 | 1 | 8 | 3 |

2015 | 47 | 1 | 8 | 3 |

2016 | 50 | 1 | 10 | 3 |

2017 | 51 | 1 | 11 | 3 |

2018 | 53 | 1 | 13 | 4 |

2019 | 54 | 1 | 14 | 4 |

2020 | 63 | 2 | 16 | 3 |

2021 | 67 | 2 | 19 | 4 |

2022 | 65 | 2 | 21 | 4 |

2023 | 68 | 2 | 22 | 5 |

2024 | 71 | 2 | 25 | 5 |

Источник: Организация ЮНКТАД

- Распространение мобильной связи и смартфонов: увеличение доступности экономичных мобильных данных и международное проникновение смартфонов обеспечивают важнейшую инфраструктуру для всестороннего внедрения и регулярного использования финансовых приложений. Например, согласно отчету, опубликованному правительством Индии в июне 2025 года, количество интернет-соединений в Индии увеличилось с 25,1 крор в 2014 году до 96,9 крор в 2024 году, при этом установлено 4,7 лакхов вышек 5G, охватывающих 99,6% районов. Эта надежная мобильная сеть к 2024 году будет поддерживать 116 крор пользователей, а общее число интернет-пользователей за 11 лет выросло на 285%. На основе этого произошло резкое снижение стоимости данных с 308 крор рупий за ГБ до всего лишь 9,3 крор рупий в 2022 году. Это успешно сделало интернет чрезвычайно экономичным для всего населения страны, что положительно сказывается на рынке приложений для управления личными финансами.

- Развитие ИКТ-инфраструктуры: Широкая доступность сложных инструментов анализа данных, сетей 5G и облачных вычислений позволяет создавать многофункциональные, работающие в режиме реального времени и масштабируемые приложения, что способствует росту рынка приложений для управления личными финансами на международном уровне. Согласно статье, опубликованной в журнале «Journal of Economy and Technology» в ноябре 2025 года, в связи с глобализацией и развитием современных технологий наблюдается рост цифровых коммуникаций, а также увеличение количества текстовых сообщений на 43%. Кроме того, отмечается рост голосовых звонков на 36%, использования социальных сетей на 35% и видеозвонков на 30%. Между тем, согласно отчету Всемирного экономического форума за июнь 2025 года, 80% финтех-компаний внедрили ИИ в различных сферах бизнеса. Широкое внедрение ИИ обеспечило оптимизацию 83% пользовательского опыта, снижение затрат на 75% и повышение прибыльности на 75%, тем самым стимулируя общий рост рынка.

Проблемы:

- Борьба за доверие клиентов, конфиденциальность и безопасность данных: самым значительным препятствием на рынке приложений для управления личными финансами является поддержание надлежащего уровня доверия клиентов и обеспечение конфиденциальности и безопасности финансовых данных. Эти приложения требуют доступа к наиболее конфиденциальной финансовой информации пользователей, такой как инвестиционные портфели, история транзакций и банковские реквизиты. Кроме того, даже крупная утечка данных может подорвать доверие рынка и парализовать работу организации. Эта проблема считается многогранной, и приложения должны включать в себя передовые технологии шифрования, надежные решения для хранения данных и безопасную интеграцию API. Это возможно при тщательном соблюдении сложной глобальной административной среды. Более того, клиенты все больше осознают важность монетизации данных, что создает пробел в развитии рынка.

- Монетизация, парадокс и жесткая насыщенность рынка: рынок приложений для управления личными финансами переживает все более сильную насыщенность и фрагментацию, особенно на уровне базовых услуг, что представляет собой серьезную проблему для прибыльности и устойчивости. Разрыв между простым приложением для составления бюджета и существующим на рынке крайне мал, что приводит к появлению конкурирующих предложений. Это создало парадокс монетизации, и клиенты привыкли к моделям с поддержкой рекламы и бесплатным версиям. Кроме того, перевод пользователей на премиум-уровень и платную подписку представляет собой чрезвычайно сложную задачу при наличии множества бесплатных альтернатив. Это вынуждает организации постоянно совершенствоваться и предоставлять ценность, оправдывающую плату, что, в свою очередь, увеличивает их расходы на разработку и эксплуатацию.

Размер рынка и прогноз рынка приложений для управления личными финансами:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

20,8% |

|

Базовый размер рынка (2025 год) |

31,7 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

173,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка приложений для управления личными финансами:

Анализ сегментов приложений

Ожидается, что к концу 2035 года сегмент управления активами и автоматизированного инвестирования на рынке приложений для управления личными финансами займет наибольшую долю в 35,8%. Рост этого сегмента во многом обусловлен предоставлением персонализированной и целостной стратегии для долгосрочного финансового благополучия. Кроме того, сегменту способствуют низкая стоимость, отсутствие эмпатии и эффективное исполнение инвестиционных стратегий. Сочетание этих факторов создает мощный гибридный подход, который помогает сбалансировать человеческий опыт и технологическую эффективность. Согласно статье IBEF от января 2025 года, объем рынка услуг по управлению активами в Индии вырос с 95 23 800 крор рупий (1,1 трлн долларов США) в 2024 году и, по прогнозам, достигнет 20 000 крор рупий. К концу 2029 года объем инвестиций составит 1 9913 400 крор (2,3 триллиона долларов США). Между тем, как отмечалось в статье Automate Organization за сентябрь 2024 года, финансирование стартапов в области компьютерного зрения, автоматизации и робототехники успешно восстановилось, и в общей сложности американские организации привлекли 748,9 млн долларов США, что благоприятно для роста этого сегмента.

Анализ сегментов бизнес-модели

Ожидается, что сегмент подписки (SaaS) на рынке приложений для управления личными финансами займет вторую по величине долю в прогнозируемый период. Рост этого сегмента в значительной степени обусловлен регулярным и предсказуемым потоком доходов, который необходим для финансирования текущих исследований и разработок в области анализа данных, инновационных функций безопасности и функций искусственного интеллекта. Кроме того, для пользователей произошел сдвиг в ценностном предложении от разовой покупки к постоянному партнерству и сотрудничеству для достижения финансового благополучия. Это в значительной степени возможно благодаря предоставлению доступа к премиум-функциям, таким как отсутствие рекламы, стратегии оптимизации налогов, персонализированные инвестиционные портфели и расширенное прогнозирование денежных потоков. Таким образом, успех этой конкретной модели сосредоточен на предоставлении ощутимой и стабильной ценности, которая легко оправдывает ежемесячную или годовую плату на рынке, с различными вариантами оплаты.

Анализ сегмента конечных пользователей

По прогнозам, к концу прогнозного периода сегмент индивидуальных потребителей (B2C) на рынке приложений для управления личными финансами займет третью по величине долю. Развитие этого сегмента в значительной степени обусловлено международным ростом потребности в повышении финансовой грамотности и расширении возможностей в этой области. Эта потребность дополнительно подпитывается экономическим давлением, включая сложную инвестиционную среду, рост стоимости жизни и инфляцию, что подталкивает людей к использованию цифровых инструментов для более эффективного контроля над своими финансами. Кроме того, современный пользователь B2C, как правило, ожидает удобного и интуитивно понятного интерфейса, ориентированного на мобильные устройства, который объединяет все финансовые счета, такие как инвестиции, кредитные карты, кредиты, сбережения и текущие счета, в единой интуитивно понятной панели управления.

Наш углубленный анализ рынка приложений для управления личными финансами включает следующие сегменты:

Сегмент | Подсегменты |

Приложение |

|

Бизнес-модель |

|

Конечный пользователь |

|

Технологическая платформа |

|

Операционная система |

|

Безопасность и соответствие нормативным требованиям |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок приложений для управления личными финансами — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года Северная Америка займет наибольшую долю рынка приложений для управления личными финансами — 35,3%. Рост рынка в регионе в значительной степени обусловлен наличием развитой ИКТ-инфраструктуры, увеличением проникновения смартфонов и ранним внедрением принципов открытого банкинга через интерфейсы прикладного программирования (API). Согласно статье, опубликованной исследовательской организацией Pew Research в ноябре 2024 года, 98% населения региона в настоящее время владеют мобильными телефонами различных типов. Кроме того, почти 9 из 10, то есть 91%, владеют смартфонами, что означает увеличение на 35% по сравнению с 2011 годом. Помимо этого, 99% людей в возрасте от 18 до 29 лет имеют мобильный телефон, 98% — смартфон, и только 1% имеют мобильный телефон, не являющийся смартфоном. Аналогично, 98% людей в возрасте от 50 до 64 лет владеют мобильным телефоном, 91% — смартфоном, а 6% — мобильным телефоном, не являющимся смартфоном, что делает этот сегмент подходящим для расширения присутствия на рынке в регионе в целом.

Сравнение количества владельцев мобильных телефонов и смартфонов в Северной Америке (2015-2024 гг.)

Год | Сотовый телефон | Смартфон |

2015 | 91% | 69% |

2016 | 95% | 77% |

2017 | - | - |

2018 | 95% | 77% |

2019 | 96% | 81% |

2020 | - | - |

2021 | 97% | 85% |

2022 | - | 90% |

2023 | 97% | 91% |

2024 | 98% |

Источник: Исследовательская организация Pew Research

Рынок приложений для управления личными финансами в США значительно растёт благодаря переходу от простых инструментов бюджетирования к интегрированным финансовым экосистемам. Кроме того, концепция открытого банкинга, разработанная CFPB (Бюро финансовой и потребительской политики США), стандартизировала обмен данными через API, что способствовало появлению новой волны персонализированных и основанных на данных сервисов. Этот административный импульс ускорил внедрение функций на основе ИИ, таких как автоматизированное инвестирование и прогнозный анализ денежных потоков, что вынуждает традиционные банки сотрудничать и приобретать гибкие финтех-компании для поддержания своей конкурентоспособности. Согласно статье, опубликованной Управлением государственной подотчётности США в 2024 году, федеральные агентства страны сообщили о 32 211 инцидентах информационной безопасности по состоянию на 2023 год. Из них 38% приходится на неправомерное использование в результате организационных нарушений, 19% — на фишинговые электронные письма, 18% — на неизвестные кибератаки, 11% — на атаки на веб-сайты или веб-приложения, 10% — на кражи или потерю оборудования и 4% — на отток персонала. Поэтому для борьбы с ними крайне важны передовые технологии блокчейн и аутентификация на основе кибербезопасности.

Рынок приложений для управления личными финансами в Канаде также растет благодаря стратегии федерального правительства по внедрению регулируемой системы открытого банкинга для успешного доступа к данным клиентов и стимулирования развития финтех-индустрии. Кроме того, наблюдается повышенное внимание к инструментам повышения финансовой устойчивости, при этом приложения все чаще предоставляют функции для постановки целей по накоплениям и управления долгами, что целенаправленно соответствует национальной стратегии финансовой грамотности Агентства по защите прав потребителей финансовых услуг. Помимо этого, как указано в статье Global Trade Alert Organization, в марте 2022 года правительство Канады объявило об инвестициях в размере 4 миллиардов канадских долларов (примерно 3,2 миллиарда долларов США) для быстрого стимулирования цифровой трансформации страны. Это ориентировано на малые и средние предприятия, что стало возможным благодаря Канадской программе цифрового внедрения. Между тем, как указано в отчете правительства Канады за февраль 2025 года, 54% граждан указали, что используют веб-сайты в качестве основного метода связи, 34% используют телефон в качестве основного канала связи, а 4% посещают офисы, киоски и стойки обслуживания.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что в прогнозируемый период Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке приложений для управления личными финансами. Развитие рынка в регионе в значительной степени обусловлено резким ростом использования смартфонов, поддержкой со стороны правительства программ цифровизации и наличием огромного количества населения, не имеющего доступа к банковским услугам или имеющего ограниченный доступ к ним, которое нуждается в финансовых услугах в цифровом формате. Согласно статье Ergomania от мая 2025 года, WeChat, китайское приложение, насчитывает 1,3 миллиарда активных пользователей, а Alipay — также 1,3 миллиарда пользователей. Кроме того, 74% населения Индонезии, 57% в Китае и 54% в Индии владеют смартфонами, и использование интернета в последние годы активно переходит на эти устройства. Между тем, 70% населения относятся к категории лиц, не имеющих доступа к банковским услугам, что создает огромные возможности для роста рынка приложений для управления личными финансами в регионе.

Рынок приложений для управления личными финансами в Китае набирает обороты благодаря существованию Народного банка Китая (НБК), который сообщает о доминировании мобильных платежей через приложения. Кроме того, согласно статье, опубликованной Китайской Народной Республикой в январе 2025 года, к 2024 году число интернет-пользователей увеличилось на 1,1 миллиарда, что означает рост с 16 миллионов в предыдущем году. Также Китайский центр информации о сети Интернет (CNNIC) сообщил, что уровень проникновения интернета в стране достиг 78,6% в 2024 году, что сделало страну крупнейшей в мире по развитию интернет-инфраструктуры. Между тем, число пользователей онлайн-платежей в стране также увеличилось на 1 миллиард, из которых 974 миллиона человек совершали онлайн-покупки, что означает увеличение на 59,5 миллиона по сравнению с 2023 годом, создавая тем самым огромные возможности для роста всего рынка.

Рынок приложений для управления личными финансами в Индии также развивается благодаря правительственной программе «Цифровая Индия», особенно в отношении Единого платежного интерфейса (UPI), который значительно увеличивает объем транзакций. Это, в свою очередь, создало огромную базовую инфраструктуру, которую могут использовать все приложения для управления личными финансами в стране. Согласно отчету, опубликованному правительством Индии в сентябре 2025 года, UPI успешно преобразовал платежную систему страны и стал крупнейшей системой платежей в режиме реального времени, обрабатывая более 19 миллиардов транзакций каждый месяц. Кроме того, эта система обработала более 20 миллиардов транзакций на сумму более 24,8 триллионов рупий. В этом отношении пользователи внутри страны могут инициировать торговые транзакции на сумму почти 10 лакхов рупий в день для отдельных категорий товаров. Таким образом, исходя из всех этих факторов, на систему UPI в стране приходится 85% всех цифровых транзакций, что способствует росту рынка приложений для управления личными финансами.

Анализ европейского рынка

Прогнозируется, что рынок приложений для управления личными финансами в Европе будет стабильно расти к концу прогнозного периода. Рост рынка в регионе в значительной степени обусловлен наличием сильной нормативно-правовой базы, которая активно способствует развитию. Пересмотренная директива о платежных услугах (PSD2) считается основным катализатором, который обязывает традиционные банки предоставлять доступ к открытому банкингу через API, вынуждая их делиться данными потребителей с лицензированными сторонними поставщиками услуг. Это успешно стимулировало инновации, позволяя приложениям предоставлять услуги по инициированию платежей, а также агрегированные финансовые данные. Кроме того, согласно статье, опубликованной NLM в августе 2023 года, Агентство Европейского союза по кибербезопасности (ENISA) сообщило, что в секторе здравоохранения региона зафиксировано 76% всех случаев нарушений кибербезопасности, связанных с системными вторжениями, различными ошибками и атаками на веб-приложения.

Рынок приложений для управления личными финансами в Великобритании набирает обороты благодаря преимуществу первопроходца, успешно внедрившего широкомасштабную и обязательную для правительства систему открытого банкинга. Это привело к созданию стандартной экосистемы для разработчиков приложений, и Управление по конкуренции и рынкам (CMA) указывает, что как отечественные клиенты, так и малые и средние предприятия используют продукты на основе открытого банкинга. Согласно статье, опубликованной правительством Великобритании в октябре 2025 года, канцлер GoCardless обязался обеспечить рост финансовых услуг в Лидсе, что привело к увеличению инвестиций в страну на сумму более 110 миллиардов фунтов стерлингов. Этого удалось достичь благодаря международной финансовой организации, и мировой лидер в сфере финансовых технологий, Revolut, открыл свою новую штаб-квартиру в Кэнэри-Уорф. Это часть инвестиций в размере 3 миллиардов фунтов стерлингов на ближайшие 5 лет, которые также создадут 1000 рабочих мест, что будет способствовать развитию рынка.

Рынок приложений для управления личными финансами в Германии также растет благодаря устойчивой экономике и растущему спросу на финансовую помощь со стороны клиентов. Кроме того, активная стратегия развития финансовых технологий, проводимая Федеральным министерством финансов, направлена на цифровизацию финансового сектора и повышение доступности финансовых услуг для клиентов. Помимо этого, согласно статье, опубликованной ITA в августе 2023 года, к 2023 году объем рынка финансовых технологий в стране и спрос достигли 64%-ного уровня внедрения. Прогнозируется дальнейший рост, исходя из ВВП на душу населения в 2022 году в размере 48 432 долларов США и потребительских расходов на душу населения в размере 21 704 долларов США. Кроме того, к 2023 году 97% населения страны имели счета в финансовых учреждениях, а более 75% были признаны пользователями цифровых платежей за тот же период. Кроме того, в настоящее время уровень использования мобильных платежей в стране составляет 43,8% по сравнению с 19,5% в Великобритании, что также положительно влияет на развитие рынка.

Ключевые игроки рынка приложений для управления личными финансами:

- Интуит Инк. (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Блок, Инк. (США)

- PayPal Holdings, Inc. (США)

- NerdWallet, Inc. (США)

- Robinhood Markets, Inc. (США)

- Revolut Ltd (Великобритания)

- Monzo Bank Ltd (Великобритания)

- НАДРА (Пакистан)

- Credit Karma (Intuit) (США)

- Yahoo! Inc. (США)

- Empower (США)

- MoneyLion (США)

- Цифра (США)

- Желуди (США)

- Chime Financial, Inc. (США)

- YNAB (США)

- Adyen NV (Нидерланды)

- Маниспайр (США)

- Banktree Software Ltd (Великобритания)

- Монефи (Болгария)

- Компания Intuit Inc. считается одним из ключевых игроков, что стало возможным благодаря приобретению Credit Karma и давно существующей платформы Mint, в деле демократизации автоматизированного бюджетирования и бесплатного кредитного скоринга для миллионов людей. Компания сосредоточена на развитии взаимосвязанной финансовой экосистемы, которая помогает клиентам на всех этапах — от подачи налоговых деклараций до отслеживания расходов и управления финансовым состоянием. Согласно годовому отчету за 2025 год, компания объявила о выплате дивидендов наличными в размере 4,1 доллара США на акцию, а также о приобретении обыкновенных акций на сумму 1,2 миллиарда долларов США и общем объеме приобретенных акций в размере 1 012 518 долларов США.

- Компания Block, Inc. успешно произвела революцию в сфере одноранговых платежей, а также расширила свою деятельность в области торговли криптовалютами и инвестирования, создав доступную и простую финансовую платформу для молодого поколения. Ее вклад сосредоточен на объединении функций социальных платежей с инвестиционными услугами, тем самым подпитывая тенденцию развития встроенных финансовых систем.

- Компания PayPal Holdings, Inc. сыграла важную роль в стандартизации онлайн-транзакций и цифровых кошельков, создав один из первых в мире брендов цифровых платежей, пользующихся всеобщим доверием. Организация продолжает формировать рынок в целом, интегрируя функции криптовалют, сбережений и покупок непосредственно в свои платежные платформы. Согласно годовому отчету за 2024 год, компания успешно получила 14,7 млрд долларов США в виде маржи от транзакций, 5,8 млрд долларов США в виде операционной прибыли без учета GAAP, а также 4,6 млрд долларов США в виде прибыли на акцию без учета GAAP и 3,9 млрд долларов США в виде прибыли на акцию по GAAP.

- Компания NerdWallet, Inc. заняла значительную нишу на рынке, сосредоточившись на инструментах сравнения и повышении финансовой грамотности, что позволило пользователям принимать обоснованные решения по кредитам, банковским счетам и кредитным картам. Ее щедрые пожертвования представляют собой модель привлечения потенциальных клиентов и контент-ориентированную модель, которая связывает клиентов с индивидуально подобранными финансовыми продуктами.

- Компания Robinhood Markets, Inc. произвела революцию в брокерском секторе, популяризировав мобильный интерфейс для торговли без комиссий, что сделало криптовалютные и фондовые рынки легкодоступными для нового поколения розничных инвесторов. Кроме того, внедрение упрощенного пользовательского интерфейса и дробных акций заставило всю отрасль улучшить цифровые предложения и снизить комиссии.

Вот список ключевых игроков, работающих на мировом рынке приложений для управления личными финансами:

Международный рынок приложений для управления личными финансами отличается высокой степенью фрагментации и конкуренции, в значительной степени характеризуясь сочетанием персонализированных финтех-стартапов, технологических конгломератов и устоявшихся гигантов финансовых услуг. Доминирующий и тактический подход заключается в создании экосистем и платформенной интеграции, что положительно влияет на рост рынка. Кроме того, крупные игроки активно расширяют свои основные услуги, от составления бюджета до инвестирования и платежей, превращаясь в многофункциональные финансовые суперприложения. Этого можно успешно достичь за счет значительных инвестиций в ИИ для получения персонализированных аналитических данных, использования открытых банковских API и тактических слияний и поглощений для активного привлечения новых пользовательских баз и технологий, предоставляющих агрегированные финансовые данные. Кроме того, в сентябре 2025 года компания Mobilization Funding объявила о запуске Maximus — платформы управления кредитами, разработанной для ускорения и упрощения всего процесса кредитования, что положительно повлияло на рынок приложений для управления личными финансами.

Обзор корпоративного рынка приложений для управления личными финансами:

Последние события

- В ноябре 2025 года компания United Fintech успешно приобрела компанию Trade Ledger с целью получения прочной клиентской базы, включающей Bank of Queensland и Barclays, а также стандартного опыта в области кредитования на основе данных и автоматизации коммерческого банковского обслуживания.

- В марте 2024 года компания Brain Capital Tech Opportunities уведомила о намерении обеспечить большую часть инвестиций в Finova, а также о приобретении британского подразделения Iress, занимающегося разработкой программного обеспечения для ипотечного кредитования, с целью предоставления продуктов и услуг потенциальным клиентам.

- Report ID: 8243

- Published Date: Nov 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Приложения для управления личными финансами Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.