Перспективы рынка наземных нефтегазопроводов:

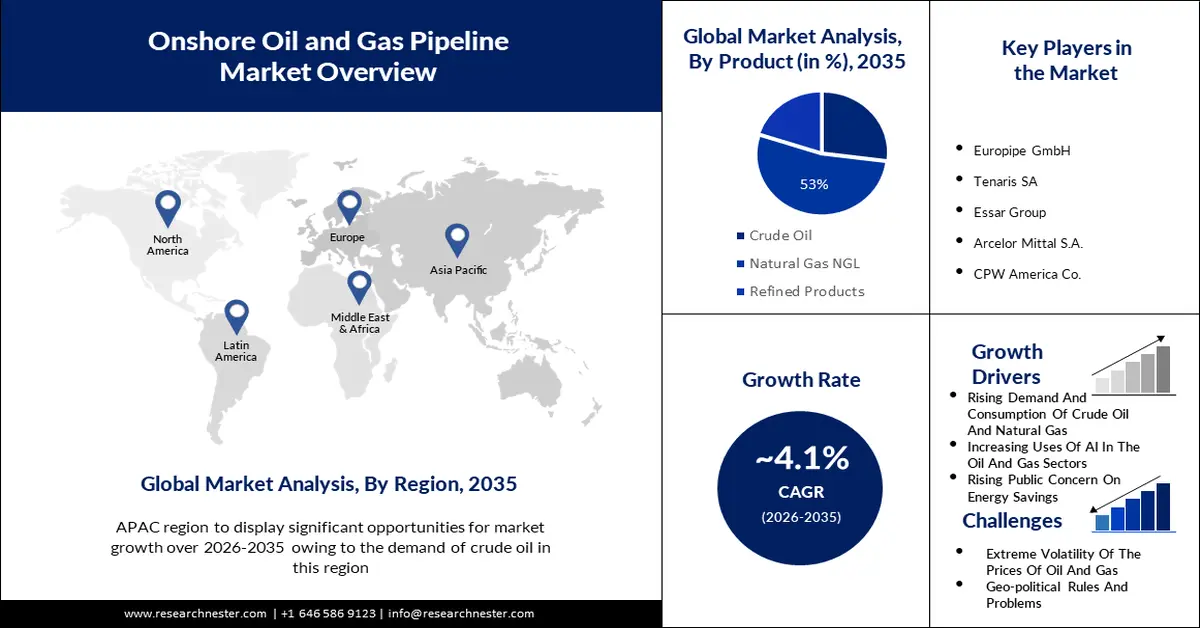

Объем рынка наземных нефте- и газопроводов в 2025 году превысил 68,16 млрд долларов США и, как ожидается, к 2035 году превысит 101,87 млрд долларов США, увеличившись среднегодовым темпом роста более чем на 4,1% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка наземных нефте- и газопроводов оценивается в 70,68 млрд долларов США.

Основным фактором, способствующим росту рынка наземных нефте- и газопроводов, является экстремальный спрос на нефте- и газопроводы в различных отраслях по всему миру. По состоянию на ноябрь 2023 года в различных регионах мира насчитывалось 797 наземных буровых установок, 22 из которых располагались на шельфе. Количество международных нефтяных установок значительно увеличилось в 2022 году, поскольку получение разрешений на экспорт из России и более строгие требования к комплексу работ привели к активизации исследований в мире. Более того, ожидается, что в 2025 году 28% добываемой в мире сырой нефти будет добываться на шельфе, а оставшиеся 72% — на суше.

Рост потребления энергии увеличивает потребление нефти и газа трубопроводами, и ожидается, что рынок наземных нефте- и газопроводов покажет значительные темпы роста в прогнозируемый период из-за этого. По состоянию на 2022 год потребление энергии по-прежнему составляет около 80% от ископаемого топлива. Страны Персидского залива и Россия являются крупными торговцами энергией, а важными потребителями являются Европейский союз и Китай, где внутри производится достаточно энергии для удовлетворения потребностей в энергии. Потребление энергии в целом увеличивается примерно на 1-2% в год, за исключением солнечной и ветровой энергии, которые в среднем составляли 20% в год в 2010-х годах. Энергетическая система радикально изменилась со времен промышленной революции. Люди заметили это преобразование международного энергоснабжения на коммуникативной диаграмме, показанной здесь. Она отображает международное потребление энергии с 1800 года и далее. Она зависит от исторических расчетов потребления первичной энергии от Вацлава Смила, а также обновленных данных из Статистического обзора мировой энергетики BP.

Ключ Береговой нефте- и газопровод Сводка рыночной аналитики:

Региональные особенности:

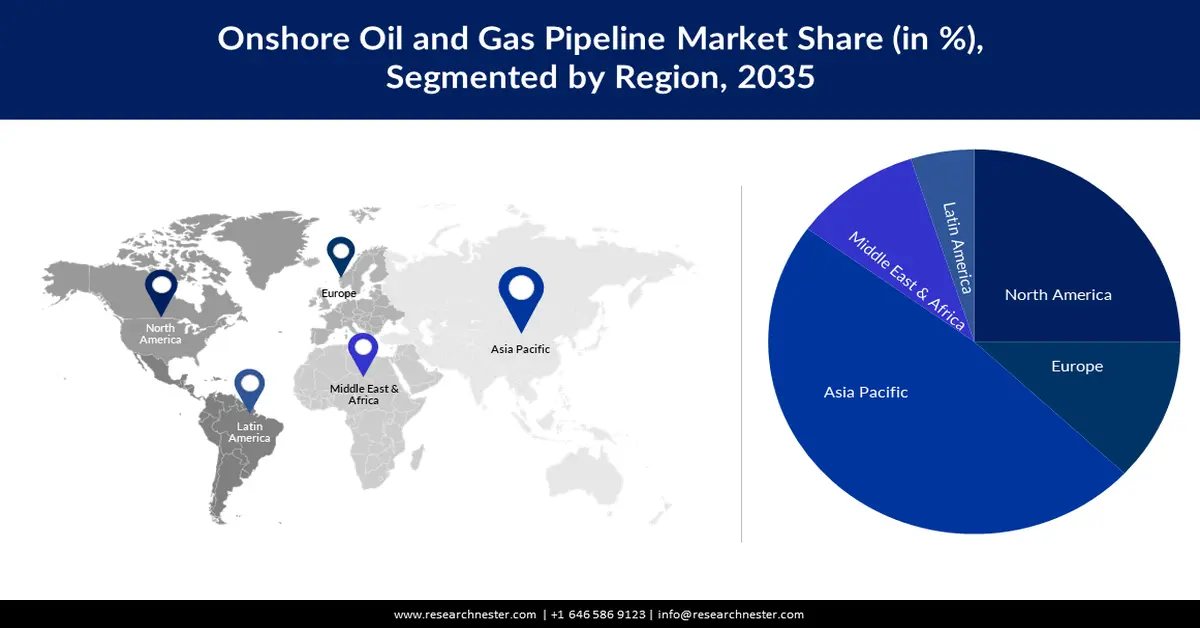

- К 2035 году доля рынка сухопутных нефте- и газопроводов Азиатско-Тихоокеанского региона превысит 48%, что обусловлено ростом потребностей в нефте- и газопроводах в регионе.

- Рынок Северной Америки продемонстрирует существенный рост в прогнозируемый период благодаря ускоренному росту добычи сырой нефти и природного газа.

Обзор сегмента:

- Прогнозируется, что к 2035 году доля природного газа (СПГ) на рынке наземных нефте- и газопроводов составит 53%, что обусловлено ростом использования природного газа в электроэнергетике и транспортировке.

- Ожидается, что сегмент добычи на рынке наземных нефте- и газопроводов будет демонстрировать значительный рост до 2035 года, обусловленный растущим числом глобальных проектов по разведке и добыче нефти и газа.

Ключевые тенденции роста:

- Расширение использования ИИ в нефтегазовом секторе

- Повышение осведомленности общественности о защите энергии

Основные проблемы:

- Колебания цен на нефть и газ

- Геополитическое регулирование и проблемы

Ключевые игроки:Europipe GmbH, Tenaris SA, Essar Group, Arcelor Mittal S.A., CPW America Co., Vallourec S.A., JFE Steel Corporation, American Cast Iron Pipe Company, Jiangsu Chang bao Steel Tube Co. Ltd., MetalurgicaGerdau S.A., Japex Pipeline Ltd., GEOSYS, Inc., TOHOKU NATURAL GAS Co., Inc., Fukushima Gas Power Co., Ltd.

Глобальный Береговой нефте- и газопровод Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 68,16 млрд долларов США

- Объем рынка в 2026 году: 70,68 млрд долларов США

- Прогнозируемый размер рынка: 101,87 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 4,1% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 48 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Россия, Канада, Австралия.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия.

Last updated on : 16 September, 2025

Факторы роста и проблемы рынка наземных нефтегазовых трубопроводов:

Драйверы роста

- Расширение использования ИИ в нефтегазовом секторе. В отчете отмечены компании, лидирующие в области внедрения ИИ в интегрированном нефтегазовом секторе, среди которых Chevron, Ecopetrol, Petrobras, Reliance Industries, Repsol, «Роснефть», Saudi Aramco, Shell и BP. BP, в частности, имеет богатый опыт инвестиций в ИИ. Компания сотрудничала с Microsoft Azure с 2017 года, внедряя машинное обучение (МО) для упрощения методов бурения. В 2020 году она работала с Bluware, проводя углубленное исследование для интерпретации данных о недрах. Совсем недавно, в мае 2023 года, Poweverse – энергетическая технология, разработанная Lightsource BP, – запустила свою платформу управления домашней электроэнергией на базе ИИ для отечественных потребителей. GlobalData также отмечает ряд отстающих компаний, которые отстают в понимании возможностей ИИ. К ним относятся CNPC, MOL, ONGC, PKN Orlen и QatarEnergy.

- Повышение осведомленности общественности об энергосбережении. По мере экономического роста развивающиеся страны всё чаще обеспечивают большую долю мирового спроса на энергию. Это свидетельствует не только о возросшей потребности, но и о растущей вероятности достижения в будущем самых высоких уровней энергоэффективности в развивающихся и развивающихся странах. В Африке энергоэффективность играет важную роль в росте и экономическом развитии континента, одновременно стимулируя и ускоряя доступность энергии в регионе.

- Расширение правительственных кампаний по мотивации людей к энергосбережению. Грамотно разработанные кампании могут побудить людей ограничить потребление энергии. В докладе МЭА за 2021 год «Потенциал поведенческих вмешательств для оптимизации энергопотребления в домашних условиях» показано, что кампании могут оказывать широкий спектр влияния с точки зрения объемов энергосбережения. Даже помимо сегодняшнего энергетического кризиса, моделирование МЭА подчеркивает важность поведенческих мер для достижения целей по достижению нулевых выбросов. Правительства реагируют на это многочисленными мерами, включая целевые гранты и кампании по ограничению спроса. На текущей 7-й ежегодной глобальной конференции МЭА по энергоэффективности министры энергетики со всего мира признали, что энергоэффективность и действия по регулированию спроса играют особенно важную роль в настоящее время.

Проблемы

- Колебания цен на нефть и газ. В последнем отчете Международного энергетического агентства (МЭА) по рынку нефти отмечается существенное ухудшение рыночных настроений в ноябре и декабре, когда устойчивое предложение нефти из стран, не входящих в ОПЕК+, наложилось на замедление роста мирового спроса на нефть. В результате к декабрю цены на нефть снизились примерно на 25 долларов США за баррель с сентября до самого низкого уровня за шесть месяцев. На момент написания статьи нефть марки Brent продавалась по цене 80,21 доллара США за баррель, а нефть марки WTI — по 75 долларов США за баррель. В то же время в газовом секторе цены продолжали колебаться; после вторжения России на Украину в феврале 2022 года на рынке сухопутных нефте- и газопроводов возникли проблемы, хотя пропорциональный баланс обеспечивается за счет более высоких уровней запасов в Европе. Потребление газа, как ожидается, снизится, поскольку рынки в Европе, США и Азиатско-Тихоокеанском регионе переходят на возобновляемые источники энергии. МЭА прогнозирует, что к 2026 году потребность Евразии будет всего на 2% выше уровня 2021 года.

- Геополитические правила и проблемы

- Протесты местных сообществ

Размер и прогноз рынка наземных нефтегазопроводов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

4,1% |

|

Размер рынка базового года (2025) |

68,16 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

101,87 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка наземных нефтегазопроводов:

Анализ сегмента продукта

Ожидается, что к 2035 году доля рынка наземных нефте- и газопроводов в выручке сегмента природного газа (СПГ) достигнет 53%. Этот рост будет обусловлен, прежде всего, ростом использования природного газа в различных секторах, связанных с производством электроэнергии и транспортировкой. Только транспортный сегмент может обеспечивать более 50% затрат, генерируемых в цепочке создания стоимости мирового рынка природного газа. В результате, СПГ и баллоны для сжатого природного газа (СПГ) долгое время оставались локальным товаром, используемым сравнительно близко к местам его производства. На пути Азиатско-Тихоокеанского региона к более устойчивому будущему СПГ выступает ключевым фактором, обеспечивая баланс, гибкость и декарбонизацию. Кроме того, в Бразилии, в порту Асу в Рио-де-Жанейро, недавно был реализован крупнейший проект «газ-в-сети». Проект включает в себя электростанцию смешанного цикла мощностью 1,3 ГВт, объединенную с терминалом регазификации СПГ, транспортной линией и подстанцией, подключенной к национальной энергосистеме.

Анализ сегмента сектора

В этом сегменте ожидается, что сегмент upstream на рынке наземных нефтегазовых трубопроводов будет занимать 45% доли выручки к концу 2035 года в связи с ростом проектов по добыче нефти и газа по всему миру. По прогнозам, в период с 2023 по 2027 год будет запущено в эксплуатацию в общей сложности 789 проектов по добыче нефти и газа. Из них 520 являются новейшими строящимися проектами, а 269 — разработками существующих месторождений. Азия лидирует среди регионов с более чем 180 проектами, которые, как ожидается, начнут работу к 2027 году. Исследования нефти и газа охватывают методы и приемы, используемые при поиске возможных участков для бурения и разведки месторождений нефти и газа. Ранние открытия нефти и газа зависели от поверхностных признаков, таких как естественные выходы нефти, но достижения в области науки и техники сделали исследования нефти и газа более эффективными. Геологические изыскания выполняются путем внедрения различных мер от тестирования недр для наземных исследований до использования сейсмической визуализации для морской разведки.

Наш углубленный анализ мирового рынка наземных нефтегазопроводов включает следующие сегменты:

Тип |

|

Продукт |

|

Приложение |

|

Сектор |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка наземных нефтегазопроводов:

Анализ рынка Азиатско-Тихоокеанского региона

Рынок наземных нефте- и газопроводов в Азиатско-Тихоокеанском регионе занимает наибольшую долю и сохранит эту позицию с долей почти 48%. Потребности нефтегазовых центров увеличивают потребность в экономичном и защищенном способе транспортировки. Возможности CCUS сосредоточены в Азиатско-Тихоокеанском регионе. В регионе насчитывается более 1300 организаций-источников выбросов и более 20 потенциальных хабов. Пять лет назад только два из 23 действующих проектов в мире были реализованы в этом регионе, но это число утроилось. В настоящее время в регионе действуют девять центров CCUS, в основном в Китае и Австралии, которые сосредоточены на разделении выбросов от переработки природного газа и химического сектора.

Обзор рынка Северной Америки

Ожидается, что регион Северной Америки будет наблюдать существенный рост до 2035 года. Развивающиеся операции по бурению нефтяных и газовых скважин приведут к ускоренной добыче сырой нефти и природного газа, которые необходимо транспортировать по трубопроводам от устья скважины до станций накопления и перерабатывающих мощностей, а оттуда на нефтеперерабатывающие заводы и мощности по загрузке танкеров в связи с растущим ростом в этом регионе. Более того, средняя добыча нефти в США достигла 12,8 млн баррелей в день в 2023 году, увеличившись на 6,9% по сравнению с прошлым годом. В следующем году ожидается, что она останется на том же уровне. Производство газа составило 103,0 млрд куб. футов в день в 2023 году, что на 5,0% больше, чем в прошлом году, и, согласно прогнозу, производство будет лишь немного выше в 2024 году, достигнув 103,1 млрд куб. футов в день. В основном, трубопроводы необходимы для транспортировки сырой нефти и природного газа на большие расстояния.

Участники рынка наземных нефте- и газопроводов:

- Европайп ГмбХ

- Обзор компании

- Бизнес-планирование

- Основные предложения продуктов

- Финансовое исполнение

- Основные показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Тенарис СА

- Группа Эссар

- Арселор Миттал СА

- CPW Американская компания.

- Валлоурек СА

- JFE Steel Corporation

- Американская компания по производству чугунных труб

- Jiangsu Chang bao Steel Tube Co. Ltd.

- MetalurgicaGerdau SA

Последние события

- Генеральный директор вирджинской газовой компании RGC Resources Inc. заявил, что совместный проект строительства газопровода Mountain Valley стоимостью 5,8–6,0 млрд долларов США из Западной Вирджинии в Вирджинию будет завершен к концу 2021 года. Это соответствует заявлениям других организаций, участвующих в проекте, которые в январе решили отказаться от общенациональной лицензии, которая охватывала все пересечения рек, и вместо этого запросить отдельные лицензии на пересечение примерно 430 рек.

- Компания Tenaris SA объявила о заключении сделки по приобретению у компании Mattr (MATR.TO) 100% акций своей дочерней компании Bredero Shaw International BV, которая, в свою очередь, приобретает бизнес Mattr по нанесению покрытий на трубы, за 166 миллионов долларов США (включая оборотный капитал) на безналичной основе, без долгов и с учетом традиционных ценовых корректировок. Приобретаемый бизнес включает в себя девять заводов, расположенных в Канаде, Мексике, Норвегии, Индонезии, ОАЭ и США, а также несколько мобильных предприятий. Компания также располагает научно-исследовательскими и опытно-конструкторскими центрами мирового уровня в Торонто и Норвегии и обширным портфелем интеллектуальной собственности и продуктов.

- Report ID: 5534

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.