Перспективы рынка нефте- и газопроводов:

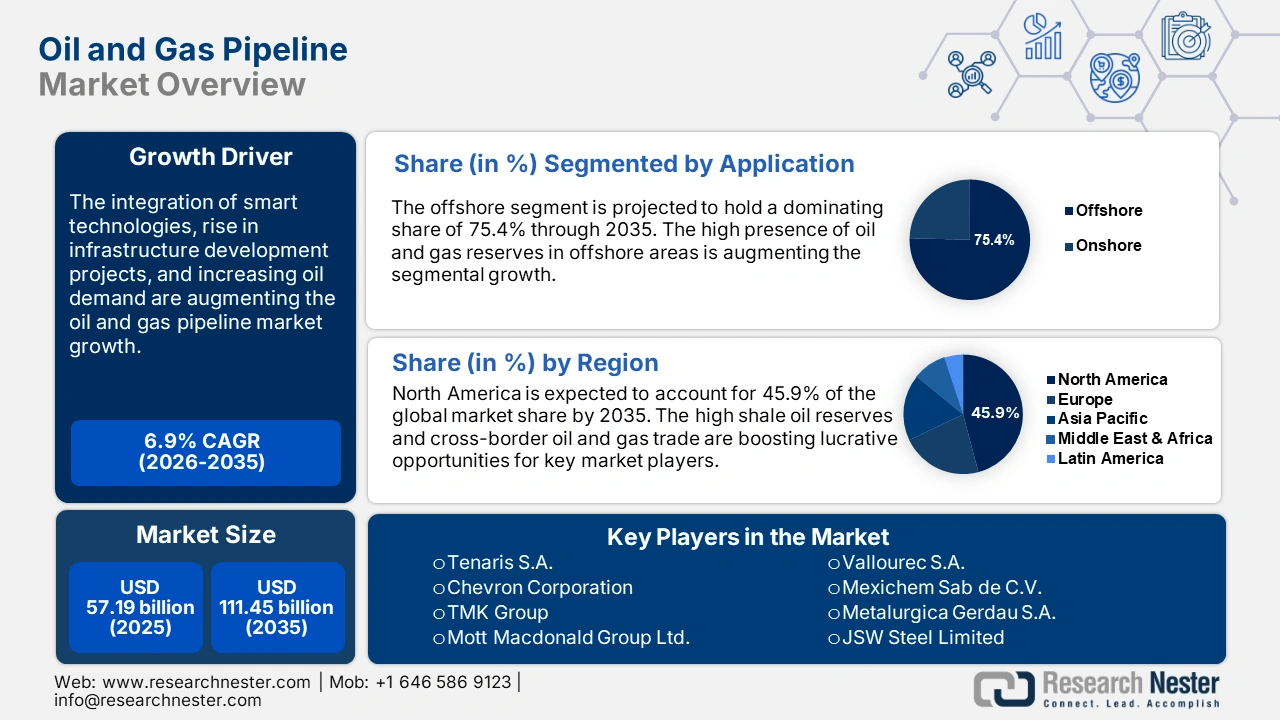

Объём рынка нефте- и газопроводов в 2025 году превысил 57,19 млрд долларов США и, по прогнозам, достигнет 111,45 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста около 6,9% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка нефте- и газопроводов оценивается в 60,74 млрд долларов США.

Общий энергетический ландшафт формируется четырьмя дестабилизирующими факторами: макроэкономическими переменными, включая рост стоимости сырья и высокие процентные ставки, меняющейся политикой и нормативными актами, появлением новых технологий и геополитическими факторами. Эти дестабилизирующие факторы влияют на спрос и предложение, а также на торговлю и инвестиции в нефтегазовом секторе. С добавлением сокращения добычи Организацией стран-экспортеров нефти (ОПЕК+) на 2,5 миллиона баррелей в сутки (мб/д) в начале ноября 2023 года, цены на природный газ на американском рынке Henry Hub выросли до 3,50 доллара США за миллион БТЕ, а цены на нефть марки Brent превысили 90 долларов США за баррель.

Несмотря на вышеупомянутые сбои, мировой спрос на нефть в 2023 году увеличился с 2,3 до 101,7 млн баррелей в сутки, что скрыло влияние макроэкономической ситуации. Учитывая, что половина снижения пришлась на Европу, прогноз роста мирового спроса в четвертом квартале 2023 года был пересмотрен в сторону понижения на 400 кб/сут. Замедление продолжилось и в 2024 году, при этом глобальный прирост сократился вдвое до 1,1 млн баррелей в сутки. Более того, нефтегазовый сектор сталкивается с ключевыми возможностями адаптации к меняющимся условиям перехода к чистой энергетике и строгим правилам энергоэкономики. Даже при нынешних политических условиях, включая Парижское соглашение, ожидается, что мировой спрос на нефть и газ достигнет пика к концу 2030 года.

Рост спроса на нефть и газ во всем мире обуславливает необходимость в безопасных и эффективных трубопроводах. Например, по данным Международного энергетического агентства (МЭА), в 2023 году мировой спрос на нефть в среднем составил более 102 миллионов баррелей в сутки. Росту спроса на нефть способствуют несколько факторов, таких как быстрая урбанизация и индустриализация, рост судоходства и высокое потребление энергии во всем мире. Таким образом, для обеспечения стабильных поставок нефти и газа растёт спрос на современные трубопроводы.

Чтобы снизить зависимость от одного поставщика нефти и газа, страны инвестируют в диверсификацию источников и маршрутов поставок нефти и газа, что напрямую повышает потребность в современных нефте- и газопроводах. Например, по данным Европейской комиссии, для снижения зависимости стран ЕС от одного поставщика нефти и газа был реализован проект «Южный газовый коридор». Этот проект был запущен в эксплуатацию в конце 2020 года и обеспечил поставку в Европу 8,1 млрд кубометров газа в 2021 году и 11,4 млрд кубометров в 2022 году. Строительство новых маршрутов стимулирует инвестиции в развитие инфраструктуры, увеличивая потребность в новейших технологиях и материалах, включая современные нефте- и газопроводы.

Ключ Нефтегазопровод Сводка рыночной аналитики:

Региональные особенности:

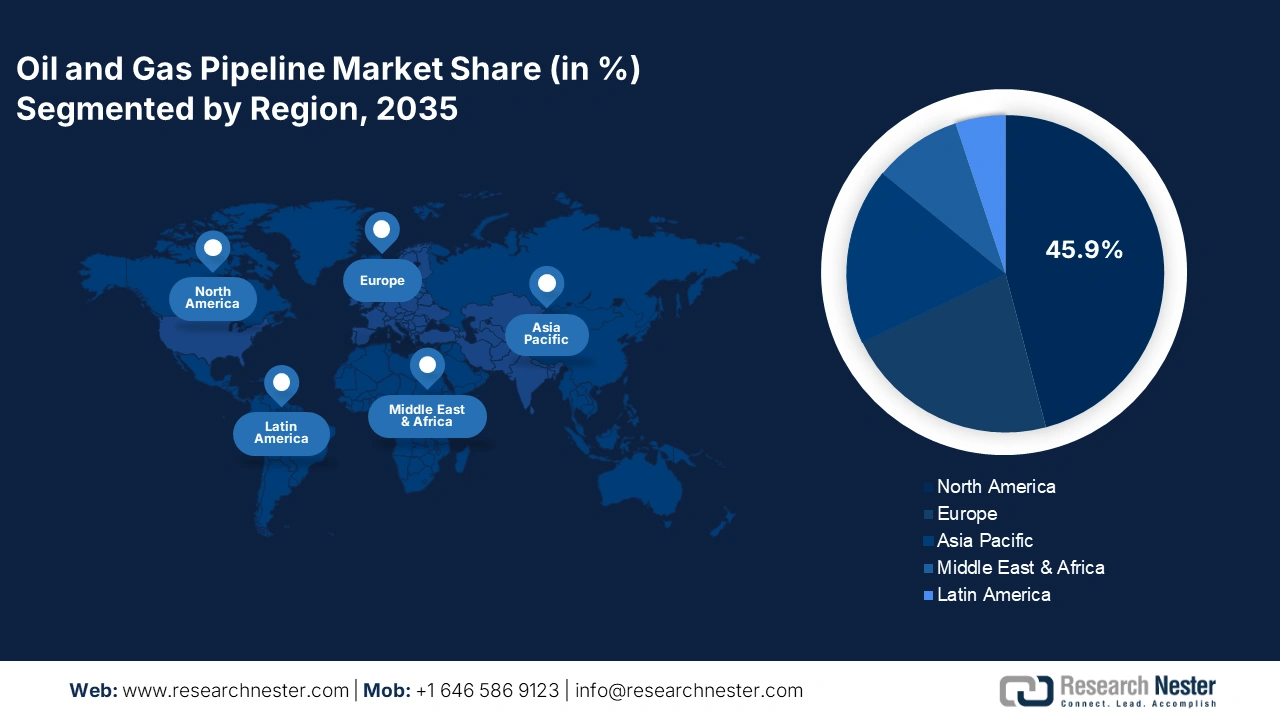

- К 2035 году доля рынка нефте- и газопроводов Северной Америки составит 45,90%, что обусловлено высокими запасами сланцевой нефти и ростом трансграничной торговли.

Анализ сегмента:

- Ожидается, что к 2035 году доля морского сегмента на рынке нефте- и газопроводов составит 75,40%, что обусловлено тем, что большая часть запасов нефти и газа находится на шельфе, таком как Мексиканский залив и шельф Бразилии, что открывает возможности для получения высокой прибыли.

- Ожидается, что к 2035 году доля морского сегмента на рынке нефте- и газопроводов составит 75,40%, что обусловлено тем, что большая часть запасов нефти и газа находится на шельфе, таком как Мексиканский залив и шельф Бразилии, что открывает возможности для получения высокой прибыли.

Основные тенденции роста:

- Растущая интеграция интеллектуальных нефте- и газопроводов

- Рост спроса на сжиженный природный газ (СПГ)

Основные проблемы:

- Колебания цен на сырье

Ключевые игроки:Tenaris S.A., Vallourec S.A., TMK Group, Nippon Steel Corporation, JFE Steel Corporation, ArcelorMittal S.A., Welspun Corp Ltd., Europipe GmbH, ChelPipe Group, EVRAZ plc.

Глобальный Нефтегазопровод Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 57,19 млрд долларов США

- Объём рынка в 2026 году: 60,74 млрд долларов США

- Прогнозируемый объём рынка: 111,45 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 6,9% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 45,9 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Япония, Индия.

- Развивающиеся страны: Китай, Индия, Бразилия, Мексика, Таиланд.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка нефте- и газопроводов:

Драйверы роста

- Растущая интеграция интеллектуальных нефте- и газопроводов: Технологии интеллектуальных нефте- и газопроводов стремительно развиваются во всем мире. Интеграция передовых технологий, таких как Интернет вещей (IoT), сенсорные технологии, предиктивная аналитика и системы мониторинга в режиме реального времени, повышает эксплуатационные характеристики трубопроводов. В совокупности эти технологии сокращают время реагирования и эффективно предотвращают аварии и сбои в работе.

Датчики, интегрированные в трубопроводы, непрерывно отслеживают изменения температуры, давления, расхода и химического состава, что помогает операторам отслеживать данные в режиме реального времени и принимать эффективные решения до возникновения проблем. Технология удалённого мониторинга позволяет операторам централизованно контролировать и управлять работой трубопроводов. Все эти преимущества, связанные с интеллектуальными нефте- и газопроводами, вносят значительный вклад в рост их продаж.

Например, в мае 2022 года компания Smartpipe Technologies, производитель инновационных трубопроводных технологий, получила инвестиционное предложение от Enbridge на сумму 6,6 млн долларов США. Инвестиции Enbridge были направлены на повышение безопасности и универсальности трубопроводов для транспортировки водорода и углекислого газа. Подобные мероприятия по модернизации инфраструктуры подчёркивают растущую потребность в передовых трубопроводных технологиях, что приводит к общему росту рынка нефте- и газопроводов. - Рост спроса на сжиженный природный газ (СПГ): Активное развитие инфраструктуры, связанной с СПГ, по всему миру создает выгодные возможности для производителей нефте- и газопроводов. СПГ все чаще используется в дополнение к отечественной добыче природного газа. Рост числа проектов «умных городов» в сочетании с быстрым развитием инфраструктуры СПГ повышает спрос на современные и надежные нефте- и газопроводы.

- Помимо этого, СПГ транспортируется с импортных терминалов на местные рынки нефте- и газопроводов, такие как электростанции и промышленные предприятия, что, в свою очередь, подпитывает значительный спрос на безопасные и инновационные нефте- и газопроводы. Более того, по данным Международной торговой администрации (ITA), Катар является крупнейшим поставщиком СПГ в мире, а проект расширения Северного месторождения должен увеличить мощности по производству СПГ с 77 миллионов тонн в год до 126 миллионов тонн в год к 2027 году. Таким образом, поскольку страны активно инвестируют в развитие инфраструктуры СПГ, ожидается, что использование современных нефте- и газопроводов при строительстве для транспортировки газа будет вызывать высокий спрос.

Проблемы

- Проблемы нормативно-правового регулирования: В ряде регионов мира значительная часть существующих трубопроводов устаревает и нуждается в модернизации, а в связи с растущими требованиями возникает потребность в новой инфраструктуре. Такие проекты требуют огромных капиталовложений в строительство, модернизацию, техническое обслуживание и повышение целостности инфраструктуры. Однако из-за экономических ограничений и проблем с регулярностью поставок многие компании откладывают инвестиции, что может в некоторой степени сдерживать развитие рынка нефте- и газопроводов. Одним из последних примеров является проект трубопровода Mountain Valley, реализация которого была отложена из-за ряда нормативных препятствий и судебных исков, в результате чего стоимость проекта увеличилась с 6,6 млрд долларов США до 7,2 млрд долларов США к 2024 году.

- Колебания цен на сырье: Колебания цен на такие сырьевые материалы, как нержавеющая сталь, поливинилхлорид (ПВХ) и полиэтилен высокой плотности (ПНД), могут сдерживать рост рынка нефте- и газопроводов. Рост стоимости сырья напрямую влияет на себестоимость конечной трубной продукции, что в конечном итоге увеличивает капитальные затраты, необходимые для строительства нефте- и газопроводов, что в некоторой степени сдерживает рост рынка.

Размер и прогноз рынка нефте- и газопроводов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,9% |

|

Размер рынка базового года (2025) |

57,19 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

111,45 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка нефте- и газопроводов:

Анализ сегмента приложения

Прогнозируется, что к концу 2035 года доля оффшорных нефте- и газопроводов на рынке нефте- и газопроводов превысит 75,4%. Большая часть мировых запасов нефти и газа расположена на шельфе, таком как Мексиканский залив и шельф Бразилии, что открывает высокорентабельные возможности для компаний, занимающихся морскими нефте- и газопроводами. По данным Бюро по управлению океанической энергетикой, на Мексиканский залив приходится около 97% всей добычи нефти и газа на шельфе США.

Кроме того, по мере истощения запасов на суше становится сложнее разрабатывать их, поэтому для удовлетворения будущего спроса на энергоносители всё чаще используется морская разведка. Современные морские нефте- и газопроводы являются наиболее экономичным способом транспортировки ресурсов с месторождений до перерабатывающих предприятий. После установки морские трубопроводы обеспечивают более низкие эксплуатационные расходы и эффективно транспортируют большие объёмы нефти и газа на большие расстояния. Низкие затраты на техническое обслуживание делают эти трубопроводы более экономичными для крупномасштабных проектов.

Анализ сегмента типа нефти

Прогнозируется, что сегмент трубопроводов для транспортировки нефти сохранит доминирующую долю рынка нефте- и газопроводов к 2035 году. Нефть является одним из жизненно важных компонентов мирового энергетического баланса и пользуется высоким спросом в таких секторах, как нефтехимия, транспорт и авиация. Например, согласно анализу Международного энергетического форума, к 2040 году доля нефти и газа в энергобалансе, по оценкам, составит от 47% до 54%. Высокий мировой спрос на нефть вносит основной вклад в рост продаж трубопроводов для транспортировки нефти. Трубопроводы являются экономически эффективным способом удовлетворения растущего спроса на нефть. Рост инвестиций в новые месторождения и модернизацию существующей инфраструктуры увеличивают спрос на современные трубопроводы для эффективной и безопасной транспортировки.

Наш углубленный анализ мирового рынка нефте- и газопроводов включает следующие сегменты:

Тип масла |

|

Приложение |

|

Тип потока |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка нефте- и газопроводов:

Обзор рынка Северной Америки

Прогнозируется, что к 2035 году доля североамериканской промышленности в выручке составит 45,9%. Обширные запасы сланцевой нефти в регионе вносят значительный вклад в продажи нефти и газа по трубопроводам. Рост трансграничной торговли нефтью и газом обуславливает необходимость в передовых транспортных системах, таких как интеллектуальные трубопроводы, что способствует росту рынка нефте- и газопроводов.

США становятся крупным экспортёром сжиженного природного газа (СПГ) и сырой нефти благодаря наличию и продолжающемуся строительству мощностей по производству СПГ. По данным Управления энергетической информации США, такие порты, как Коув-Пойнт, Сабин-Пасс, Кэмерон и Эльба-Айленд, являются уже существующими заводами по производству СПГ, в то время как Порт-Артур и Голден-Пасс находятся на стадии строительства. Ожидается, что экспорт СПГ со строящихся проектов в США вырастет на 9,7 млрд кубических футов в сутки (млрд. куб. футов/сут) в период с 2024 по 2028 год. Такой бум экспорта СПГ и развитие инфраструктуры стимулируют спрос на современные и надёжные нефте- и газопроводы, что позволяет ключевым игрокам рынка нефте- и газопроводов получать дополнительную прибыль.

Канада занимает лидирующие позиции в секторе добычи битуминозных песков, и огромные объёмы добычи сырой нефти в стране положительно влияют на рост рынка. Например, по данным Канадской ассоциации производителей нефти, в 2023 году около 58% от общего объёма добычи нефти в стране приходилось на битуминозные пески. Для транспортировки тяжёлой сырой нефти на нефтеперерабатывающие заводы и экспорта по нефте- и газопроводам наличие современной и надёжной трубопроводной инфраструктуры имеет решающее значение. Учитывая рост добычи и продаж сырой нефти, многие нефтеперерабатывающие заводы инвестируют в развитие своей трубопроводной инфраструктуры, создавая прибыльные возможности для производителей нефте- и газопроводов.

Обзор европейского рынка

По оценкам, Европа будет занимать вторую по величине долю на мировом рынке нефте- и газопроводов к 2035 году благодаря высоким инвестициям в газопроводную инфраструктуру. По данным Global Energy Monitor, в Европе строится около 16 газопроводов общей протяженностью 3200 километров (км) стоимостью 7,01 миллиарда долларов США. Ожидается, что столь масштабные инвестиции в проекты развития инфраструктуры приведут к росту спроса на современные нефте- и газопроводы в Европе в ближайшие годы.

В Германии модернизация существующей трубопроводной инфраструктуры и инвестиции в новые трубопроводные проекты положительно влияют на рост рынка нефте- и газопроводов. Расширение современной трубопроводной инфраструктуры способствует эффективному потоку нефти и газа для удовлетворения спроса на энергию в стране. Например, согласно отчету Clean Energy Wire, с одобрением Core Grid Федеральным сетевым агентством Германия, как ожидается, станет свидетелем первого потока водорода по трубопроводам в 2025 году. Core Grid выступает в качестве основы новой инфраструктуры, играющей жизненно важную роль в энергетическом переходе. Ожидается, что этот проект улучшит позиции Германии в Европе. Инвестиции в обслуживание и модернизацию трубопроводов, включая разработку интеллектуальных трубопроводов с передовыми технологиями мониторинга и управления, дополнительно выступают в качестве ключевого фактора, стимулирующего общий рост рынка нефте- и газопроводов.

Расширение мощностей и хранилищ СПГ в Италии повышает высокий спрос на современные и надежные нефте- и газопроводы. Эти трубопроводы играют жизненно важную роль в соединении терминалов СПГ с национальной энергосистемой, что дополнительно способствует эффективной транспортировке сжиженного природного газа. По данным Управления энергетической информации США, в 2022 году в Италии, Нидерландах, Польше и Финляндии было введено в эксплуатацию около 1,7 млрд куб. футов в сутки новых и расширенных мощностей по регазификации СПГ.

Участники рынка нефте- и газопроводов:

- Тенарис СА

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Технологии Smartpipe

- Корпорация Шеврон

- Группа ТМК

- Mott Macdonald Group Ltd.

- NOV Inc.

- Валлоурек СА

- Mexichem Sab de CV

- Metalurgica Gerdau SA

- JSW Steel Limited

- Американская компания по производству чугунных труб

- Aliaxis Group SA

- ArcelorMittal SA

- Китайская сталелитейная корпорация

- Компания ConocoPhillips

- SUBSEA 7 SA

- TechnipFMC Plc

- Группа ЧТПЗ

Ключевые игроки рынка нефте- и газопроводов используют ряд органических и неорганических стратегий для максимизации своей доли прибыли. Ведущие компании вкладывают значительные средства в исследования и разработки для внедрения интеллектуальных нефте- и газопроводов. Они также формируют стратегическое сотрудничество с другими игроками и технологическими компаниями для разработки инновационных нефте- и газопроводов. Эти шаги помогают им привлечь более широкую потребительскую базу и получать высокую прибыль. Гиганты отрасли также выходят на перспективные рынки, чтобы воспользоваться неиспользованными возможностями и расширить свое присутствие на рынке нефте- и газопроводов.

Учитывая стабильные денежные потоки, устойчивую дисциплину управления капиталом, устойчивое финансовое положение и стремительный технологический прогресс, нефтегазовые компании находятся в относительно выгодном положении, чтобы сосредоточиться на энергетическом переходе в 2025 году. Это также подразумевает согласованные усилия по сокращению выбросов углеводородов, а также увеличение инвестиций в экономичные и масштабируемые низкоуглеродные решения для перехода нефтегазовой отрасли. Это напрямую повлияет на динамику рынка в цепочке создания стоимости нефте- и газопроводов.

Некоторые из ключевых игроков включают в себя:

Последние события

- В сентябре 2024 года компания Vallourec SA , ведущий производитель высококачественных бесшовных трубных решений, приобрела 100% акций Thermotite do Brasil Ltda. Это приобретение расширяет спектр услуг Vallourec по теплоизоляции труб для морской нефтегазовой отрасли.

- В октябре 2023 года компания Smartpipe Technologies была признана лучшей технологией обеспечения целостности трубопроводов по версии премии Gulf Energy Information Excellence Awards 2023. Эта награда стала признанием вклада компании в проект по замене трубопровода компании Enbridge в округе Роанок, штат Вирджиния.

- Report ID: 6687

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.