Прогноз развития рынка метанола:

Объем рынка метанола в 2025 году оценивался в 35,9 млрд долларов США и, как ожидается, достигнет 53,3 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 4,5% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли метанола оценивался в 37,5 млрд долларов США.

Мировой рынок метанола претерпевает значительные трансформации, в основном обусловленные существенным переходом к энергетическим применениям, а также устойчивыми методами производства. Кроме того, спрос возникает со стороны химической промышленности на производство формальдегида и уксусной кислоты, которые остаются основополагающими, поддерживая широкое использование в строительстве и автомобильной промышленности для производства смол, клеев и покрытий. Согласно статье, опубликованной World Integrated Trade Solution (WITS) в 2023 году, экспорт метанола оставался сосредоточенным в небольшой группе стран с развитой энергетической и нефтехимической промышленностью, где Тринидад и Тобаго лидировали по мировому экспорту с объемом 1,5 млрд долларов США, Саудовская Аравия — с 1,2 млрд долларов США, а США — с 923 млн долларов США. Эта концентрация торговли указывает на тесную связь экспортной активности с доступностью углеводородов на начальном этапе добычи, а также с крупномасштабной перерабатывающей инфраструктурой.

Мировой экспорт метанола в 2023 году: ведущие страны-экспортеры по стоимости и объему торговли.

Страна | Экспортная стоимость (тыс. долларов США) | Количество (кг) |

Тринидад и Тобаго | 1 545 105,09 | - |

Саудовская Аравия | 1 229 753,95 | - |

НАС | 923,385.34 | 3 533 820 000 |

Нидерланды | 691,937.36 | 1 888 850 000 |

Оман | 515,508.77 | 1 052 070 000 |

Малайзия | 434,114.29 | 1 557 110 000 |

Чили | 320,054.92 | 882 700 000 |

Египет, Арабская Республика. | 212,736.47 | - |

Бельгия | 195,046.08 | 557 970 000 |

Бруней | 160,068.55 | 621 529 000 |

Бахрейн | 155,610.56 | 317 575 000 |

Европа | 150,695.50 | 344 973 000 |

Источник: WITS

Кроме того, новые тенденции на рынке метанола показывают, что связанные с ним энергетические применения, особенно переработка метанола в олефины и производство судового топлива, быстро расширяются, поскольку промышленность ищет более чистые альтернативы ископаемому топливу. Между тем, в июне 2024 года в статье, опубликованной организацией SDEWES, было заявлено, что технологическое обучение и расширение мощностей, как ожидается, снизят себестоимость производства метанола в долгосрочной перспективе. В ней также указывалось, что глобальная мощность синтеза метанола, согласно прогнозам, вырастет с 76 ГВт в 2022 году до 118 ГВт к 2030 году и до 345 ГВт, что составляет около 500 млн тонн, к 2050 году в соответствии со сценариями роста. Снижение инвестиционных затрат на системы производства метанола оценивается примерно в 24–30% к 2050 году, чему способствуют эффекты масштаба и постепенное повышение эффективности в проектировании заводов, а не полная модернизация оборудования. Более того, себестоимость производства метанола по-прежнему структурно зависит от доступа к недорогим возобновляемым источникам энергии и высокой степени использования мощностей для достижения существенного паритета с альтернативами на основе ископаемого топлива.

Ключ Метанол Сводка рыночной аналитики:

Основные региональные особенности:

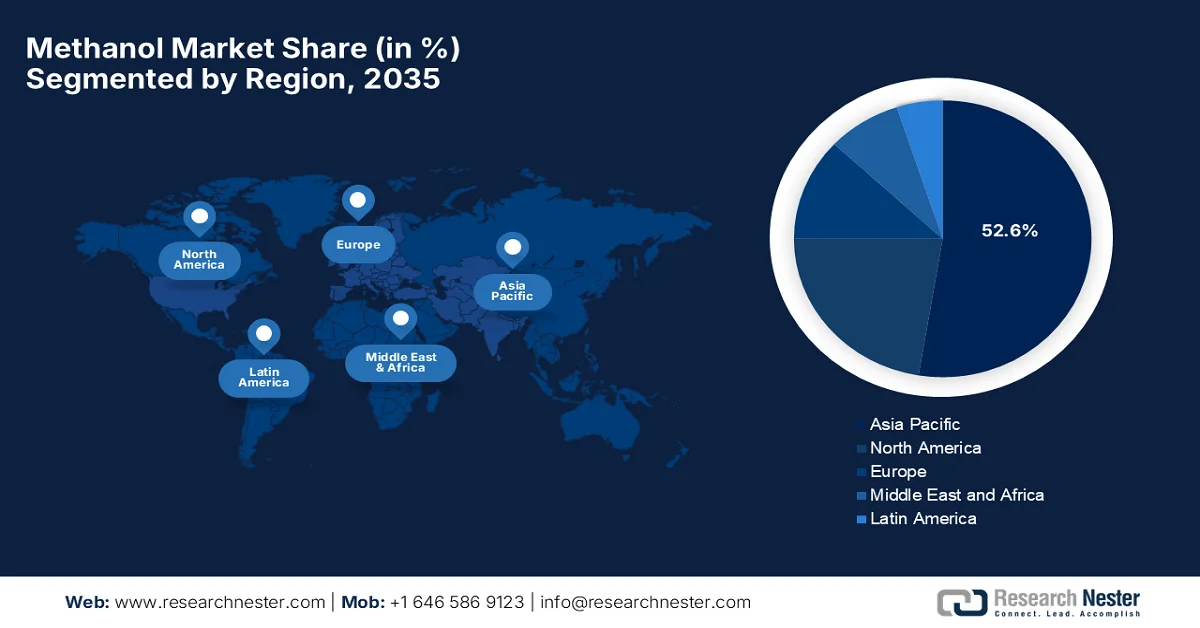

- По прогнозам, к 2035 году рынок метанола в Азиатско-Тихоокеанском регионе будет доминировать, занимая 52,6% рынка, чему будут способствовать добыча метанола на основе угля, быстрая индустриализация и растущий спрос со стороны автомобильной, строительной и химической промышленности.

- Ожидается, что Северная Америка займет значительную долю рынка в течение прогнозируемого периода, чему способствуют обильные объемы добычи природного газа и растущие инвестиции в инициативы по использованию низкоуглеродного топлива.

Анализ сегмента:

- Ожидается, что к 2035 году угольный сегмент рынка метанола займет доминирующую долю в 64,5%, чему будут способствовать экономически эффективное крупномасштабное производство, ставшее возможным благодаря обильным запасам угля, и широкое внедрение технологий газификации угля.

- Прогнозируется, что в течение прогнозируемого периода подсегмент формальдегида займет значительную долю выручки благодаря высокому спросу со стороны жилищного и инфраструктурного строительства в развивающихся странах.

Основные тенденции роста:

- Растущий спрос со стороны химической промышленности

- Растущее применение в качестве топлива и топливной добавки.

Основные проблемы:

- Волатильность цен на сырье и риски, связанные с поставками.

- Экологические проблемы и давление со стороны регулирующих органов

Ключевые игроки: Methanex Corporation (Канада), Celanese Corporation (США), LyondellBasell Industries (Нидерланды), OCI NV (Нидерланды), Proman AG (Швейцария), BASF SE (Германия), SABIC (Саудовская Аравия), Mitsubishi Gas Chemical Company, Inc. (Япония), Mitsui & Co., Ltd. (Япония), Itochu Corporation (Япония), BP Plc (Лондон), Transition Industries (США), Petroliam Nasional Berhad (PETRONAS) (Малайзия), Sarawak Petchem Sdn. Bhd. (Малайзия), Reliance Industries Limited (Индия), Gujarat Narmada Valley Fertilizers & Chemicals Limited (Индия), Southern Chemical Corporation (США), Valero Energy Corporation (США), Zagros Petrochemical Company (Иран), Yankuang Energy Group Company Limited (Китай), Metanol Group (Чехия), Exolum (Испания), Ørsted (Дания), Australian Gas Infrastructure Group (Австралия).

Глобальный Метанол Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 35,9 млрд долларов США.

- Размер рынка в 2026 году: 37,5 млрд долларов США.

- Прогнозируемый объем рынка: 53,3 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 4,5% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 52,6% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: Китай, США, Индия, Германия, Япония

- Развивающиеся страны: Бразилия, Индонезия, Вьетнам, Мексика, Саудовская Аравия

Last updated on : 19 June, 2025

Рынок метанола: факторы роста и проблемы

Факторы роста

- Растущий спрос со стороны химической промышленности: мировой рынок метанола в значительной степени обусловлен его широким использованием в качестве основного химического строительного блока. Это основное сырье, используемое для производства формальдегида, уксусной кислоты, метил-трет-бутилового эфира, а также различных растворителей и смол. В этом контексте статья, опубликованная WITS, показала, что экспорт метанола (формальдегида) из Индии в 2024 году оценивался почти в 6,67 млн долларов США, при общем объеме поставок в 30,24 млн кг, что указывает на устойчивый международный спрос на основные химические промежуточные продукты. В то же время общий объем экспорта был сильно сконцентрирован: на долю Непала приходилось более 25 млн кг, то есть 4,66 млн долларов США, что свидетельствует о сильной региональной зависимости. Таким образом, в целом экспорт обусловлен близостью предприятий и развивающимися экономиками, нуждающимися в формальдегиде для производства смол, клеев и промышленных химикатов.

Топ-10 направлений экспорта метанала (формальдегида) из Индии в 2024 году по стоимости и объему.

Страна | Экспортная стоимость (тыс. долларов США) | Количество (кг) |

Непал | 4661,74 | 25,031,100 |

Чили | 334.51 | 528,000 |

Нигерия | 246.26 | 717,761 |

Бутан | 174.10 | 863,371 |

Кения | 168.15 | 517,103 |

Доминиканская Республика | 108.19 | 307,110 |

Шри-Ланка | 96.32 | 172,445 |

Австралия | 87.08 | 190,408 |

Мадагаскар | 82.79 | 160,922 |

Панама | 73.07 | 171,521 |

Источник: WITS

- Растущее использование метанола в качестве топлива и топливной добавки: метанол используется в качестве альтернативного топлива и компонента для смешивания бензина, что обусловлено его более низким уровнем выбросов и экономическими преимуществами по сравнению с традиционными видами топлива. Его также можно перерабатывать в диметиловый эфир и биодизель, которые являются более экологичными альтернативами. Как сообщило Пресс-информационное бюро (ПИБ) в январе 2023 года, Министерство нефти и природного газа дало старт низкоуглеродному круизу по реке Брахмапутра «Махабаху» в качестве демонстрации внедрения более экологичного топлива во внутреннем водном транспорте. В рамках этой инициативы судно внутреннего водного транспорта работало на дизельном топливе с добавлением метанола (MD15). Кроме того, этот пилотный проект подчеркивает важную роль метанола в качестве альтернативного топлива и компонента для смешивания дизельного топлива, что направлено на сокращение выбросов и содействие низкоуглеродной мобильности в судоходстве и транспортном секторе, тем самым принося пользу всему рынку метанола.

- Растущий спрос со стороны морской и судоходной отрасли: Морской сектор считается основным катализатором развития рынка метанола, поскольку растет давление на сокращение выбросов парниковых газов. Судоходные компании по всему миру постепенно переходят на суда, работающие на метаноле, и двухтопливные двигатели, чтобы соответствовать меняющимся мировым нормам. В этом контексте Стратегия ИМО по сокращению выбросов парниковых газов с судов на 2023 год, принятая на 80-й сессии Комитета защиты моряков в июле 2023 года, установила глобальную основу для декарбонизации международного судоходства и ускорения внедрения топлива с низким и нулевым уровнем выбросов. Кроме того, она установила цель, включающую сокращение углеродной интенсивности на 40% к 2030 году и внедрение топлива с нулевым или близким к нулевым уровнем выбросов не менее чем на 5-10% к 2030 году. Таким образом, подобные примеры способствуют растущему внедрению более чистых видов топлива, таких как метанол, в рамках энергетического перехода в морском транспорте.

Проблемы

- Волатильность цен на сырье и риски поставок: это основная проблема для рынка метанола, поскольку его производство в основном зависит от таких видов сырья, как природный газ, уголь и, все чаще, биомасса. Колебания цен на природный газ, особенно в таких регионах, как Европа и Азиатско-Тихоокеанский регион, напрямую влияют на себестоимость производства и рентабельность. В то же время, метанол на основе угля, доминирующий в Китае, сталкивается с огромным регуляторным и экологическим давлением, что добавляет еще одну неопределенность. С другой стороны, сбои в цепочке поставок, вызванные геополитической напряженностью, торговыми ограничениями или ограничениями инфраструктуры, также могут дестабилизировать доступность. Производителям в этой области необходимо постоянно балансировать стратегии закупок, долгосрочные контракты и спотовые закупки для управления рисками, связанными с затратами. Таким образом, эта волатильность делает ценообразование менее предсказуемым для последующих отраслей, что усложняет планирование и инвестиционные решения по всей цепочке создания стоимости.

- Экологические проблемы и регуляторное давление: Метанол позиционируется как более чистое альтернативное топливо, но процесс его производства по-прежнему сопряжен с высокими выбросами углерода, особенно при использовании ископаемого топлива. Правительства и регулирующие органы разных стран ужесточают стандарты выбросов, призывая компании сокращать свой углеродный след. В то же время соблюдение этих стандартов требует огромных инвестиций в улавливание углерода, более чистые технологии и системы отчетности. Метанол токсичен и представляет экологическую опасность при неправильном обращении, что приводит к ужесточению правил безопасности и транспортировки. Эти факторы увеличивают операционные издержки и создают барьеры для мелких производителей на рынке метанола. Кроме того, переход к экологически чистому метанолу необходим, но сложен, поскольку требует согласования с развивающейся глобальной климатической политикой и концепциями устойчивого развития.

Размер и прогноз рынка метанола:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

4,5% |

|

Базовый размер рынка (2025 год) |

35,9 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

53,3 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка метанола:

Анализ сегмента сырья

По прогнозам, к концу 2035 года наибольшую долю в сегменте сырья для производства метанола займет уголь, составив 64,5%. Это доминирование в основном обусловлено странами с богатыми запасами угля, где газификация угля используется как экономически эффективный способ производства метанола в больших промышленных масштабах. Производство на основе угля особенно важно в таких регионах, как Китай, где энергетическая безопасность и наличие внутренних ресурсов способствуют его широкому использованию. В июне 2024 года компания ChinaCoal объявила о начале строительства основного завода на своей базе глубокой переработки угля в Юлине, что стало первым проектом по производству угольной химической продукции, одобренным после принятия Китаем обязательства по достижению углеродной нейтральности. Этот проект включает в себя крупный завод по производству метанола, предприятие по производству полиолефинов и модернизацию существующих производственных мощностей. В то же время такие проекты расширения эффективно стимулируют местный экономический рост, оптимизируют промышленную структуру и, таким образом, расширяют охват сегмента.

Анализ сегмента производных финансовых инструментов

В сегменте производных формальдегид, как ожидается, займет значительную долю выручки на рынке метанола в течение указанного периода. Рост этого сегмента в значительной степени обусловлен высоким спросом со стороны жилищного строительства и развития инфраструктуры, особенно в развивающихся странах, что поддерживает долгосрочный рост. В марте 2025 года, как заявила Комиссия по ценным бумагам и биржам, компания Methanex отметила, что глобальный спрос на метанол включает в себя значительное использование в химических производных, таких как формальдегид, который в конечном итоге производится из метанола. В документе отмечается, что спрос на метанол и его производные зависит от промышленного производства и экономической активности, включая рост строительства. Это напрямую подтверждает связь между спросом на формальдегид, получаемый из метанола, и жилищным строительством и развитием инфраструктуры, особенно в развивающихся странах, что, следовательно, способствует расширению рынка метанола.

Анализ сегментов приложений

В сегменте применения ожидается значительный рост строительной отрасли, которая займет существенную долю на рынке метанола в прогнозируемые годы. Широкое использование продуктов, полученных из метанола, таких как формальдегидные смолы, пластмассы, клеи, изоляционные материалы, фанера и напольные покрытия, имеет важное значение в современном строительстве, что обеспечивает лидерство этого сегмента. По мере того, как развитие инфраструктуры и урбанизация продолжают расширяться во всем мире, спрос на эти материалы значительно возрастает, что напрямую увеличивает потребление метанола. В мае 2023 года институт Фраунгофера WKI представил на выставке LIGNA 2023 биоклей без формальдегида, предлагающий более здоровую и устойчивую альтернативу традиционным фенолформальдегидным смолам. Он разработан на основе лигнина и гидроксиметилфурфурала, является полностью биоразлагаемым, пригодным для вторичной переработки и совместимым с существующими технологиями производства. Таким образом, подобные разработки отвечают растущему спросу на экологически чистые и безопасные для здоровья древесные материалы в строительстве, производстве мебели и других отраслях.

Наш углубленный анализ рынка метанола включает следующие сегменты:

Сегмент | Подсегменты |

Сырье |

|

Производные |

|

Приложение |

|

Производные |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок метанола — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что рынок метанола в Азиатско-Тихоокеанском регионе станет крупнейшим, заняв к концу 2035 года наибольшую долю выручки в 52,6%. Доминирование региона во многом обусловлено производством на основе угля, быстрой индустриализацией и растущим спросом со стороны ключевых отраслей конечного потребления, таких как автомобилестроение, строительство и химическая промышленность. Растущее внедрение процессов переработки метанола в олефины и их расширение в качестве более чистого топлива эффективно поддерживают расширение регионального рынка. В отчете Международного энергетического агентства (МЭА) за 2025 год говорится, что спрос на водород в Юго-Восточной Азии достиг 4 млн тонн в 2024 году, при этом на метанол приходилось 20% от общего потребления водорода, что указывает на его важную роль в химической промышленности региона. В отчете отмечается, что на одну только Малайзию приходится около 69% потребления водорода, связанного с метанолом, что подчеркивает ее положение как ключевого центра производства и потребления в Азиатско-Тихоокеанском регионе, что делает ее подходящей для стандартного роста рынка метанола.

Высокий внутренний спрос и растущее потребление как в химической промышленности, так и в топливной отрасли ответственно стимулируют рынок метанола в Китае . В то же время, постоянные инвестиции в более чистые производственные процессы, интеграцию возобновляемых источников энергии и эффективную логистику укрепляют позиции страны на рынке. Согласно правительственным данным, опубликованным в апреле 2026 года, в Шэньяне, Китай, началось строительство демонстрационной программы по производству экологически чистого топлива общей годовой мощностью 500 000 тонн. Кроме того, первый этап включает проект по производству экологически чистого метанола мощностью 100 000 тонн, который должен быть завершен за два года, за которым последуют проекты по производству 300 000 тонн экологически чистого авиационного топлива и 100 000 тонн экологически чистого аммиака. После ввода в эксплуатацию этот проект будет потреблять 3 миллиона тонн биомассы в год, что положительно повлияет на рост рынка метанола.

Мощная государственная поддержка и соответствующие инициативы по снижению зависимости от импортной нефти стимулируют рынок метанола в Индии . Одной из основных видимых тенденций в отрасли является переход к «зеленому» метанолу, производимому из возобновляемого сырья, биомассы и улавливаемого углекислого газа, а также постоянные усилия по использованию богатых запасов высокозольного угля Индии с помощью технологии газификации. В этом контексте в статье PIB, опубликованной в марте 2026 года, говорится, что Индия ввела стандарты «зеленого» аммиака и «зеленого» метанола в рамках Национальной миссии по «зеленому» водороду с основной целью стимулирования торговли производными водорода. Кроме того, пороговое значение для «зеленого» аммиака было установлено на уровне не более 0,38 кг CO₂-экв/кг NH₃, а для «зеленого» метанола — на уровне 0,44 кг CO₂-экв/кг CH₃OH, усредненные за 12 месяцев. Более того, CO₂ для метанола может поступать из биогенных источников, DAC или промышленных потоков, с использованием возобновляемой энергии, включая накопленную или резервированную электроэнергию.

Анализ рынка Северной Америки

Ожидается, что рынок метанола в Северной Америке займет значительную долю в течение прогнозируемого периода. Рост регионального рынка в значительной степени обусловлен обильным производством метанола на основе природного газа и увеличением инвестиций в низкоуглеродное топливо. Спрос в основном обусловлен использованием метанола в смесях для бензина, нефтехимическом производстве и новыми проектами, ориентированными на устойчивое развитие, включая инициативы по использованию возобновляемого метанола. В марте 2024 года компания Ørsted была выбрана Министерством энергетики США для получения финансирования в размере до 100 миллионов долларов США на свой передовой завод по производству электронного метанола на побережье Мексиканского залива в Техасе. Этот проект позволит производить до 300 000 метрических тонн электронного метанола в год, сократив выбросы CO₂ более чем на 90% по сравнению с традиционным судовым топливом. Благодаря такой федеральной поддержке, пионеры в регионе получают обнадеживающие возможности для роста и повышения конкурентоспособности в этом секторе.

Поддерживающие федеральные инициативы и гранты активно способствуют развитию рынка метанола в США. Рынок в первую очередь поддерживается значительным спросом со стороны строительного и автомобильного секторов на химические промежуточные продукты, такие как формальдегид и уксусная кислота, а также растущей ролью морской отрасли. В марте 2026 года компания Southern Energy Renewables объявила об инвестициях в размере 1,4 миллиарда долларов США в строительство предприятия по производству экологически чистого метанола и устойчивого авиационного топлива в округе Сент-Чарльз, штат Луизиана. Проект будет перерабатывать местную древесную биомассу в низкоуглеродное транспортное топливо, используя существующую энергетическую инфраструктуру и региональные цепочки поставок. Этот проект позиционируется как крупномасштабная инициатива по производству экологически чистого топлива, которая будет поддерживать спрос на авиационное и морское топливо, тем самым расширяя мощности по производству альтернативного топлива в США.

Канадский рынок метанола готов к значительному росту в ближайшие годы благодаря стратегическому использованию обширных запасов природного газа и быстро растущему вниманию к низкоуглеродным инновациям. Одним из основных факторов роста рынка являются правила регулирования экологически чистого топлива, которые поощряют внедрение устойчивых альтернатив в транспортном и морском секторах. Согласно статье, опубликованной правительством страны в декабре 2024 года, компания Quantiam Technologies Inc. возглавляет проект Methanol+ в Эдмонтоне, Канада, получив поддержку в рамках программы EIP на сумму почти 3,15 млн долларов США и общую стоимость проекта в 4,9 млн долларов США. Цель этой инициативы – разработка и создание прототипа технологии преобразования CO₂ в метанол на лабораторном пилотном уровне путем масштабирования критически важных технологических параметров в 10–100 раз для проверки катализаторов и процессов. Конечная цель – производство метанола с отрицательным углеродным следом с использованием уловленного CO₂ и солнечного водорода, заменяющее методы синтеза на основе ископаемого топлива, что способствует росту рынка метанола в стране в целом.

Анализ европейского рынка

В Европе рынок метанола переживает значительную эволюцию, переходя от традиционного центра производства химического сырья к лидеру глобального энергетического перехода. Рост регионального рынка все больше определяется жесткой климатической политикой. Определяющей тенденцией является быстрое наращивание производства возобновляемого метанола, чему способствуют определенные требования, стимулирующие использование более чистых видов морского топлива в крупных портах. В июне 2023 года статья, опубликованная Национальным институтом здравоохранения (NIH), показала, что метанол является ключевым промышленным химическим веществом, широко используемым в качестве топлива, топливной добавки и сырья для производства олефинов, ароматических углеводородов и других важных соединений. Энергетический кризис в регионе привел к резкому росту цен на природный газ, что значительно увеличило стоимость производства традиционного метанола. Исследование показало, что метанол, полученный из уловленного CO₂ и возобновляемого водорода, стал конкурентоспособным по стоимости, что поддерживает переход Европы к экологически чистому метанолу.

Рынок метанола в Германии имеет огромный потенциал роста благодаря своей роли в промышленной структуре страны, являясь жизненно важным сырьем для ее масштабных химической и фармацевтической отраслей. Страна активно переходит на экологически чистый метанол в соответствии со своей национальной водородной стратегией и целями климатической нейтральности. В августе 2023 года в немецком химическом парке Леуна был запущен проект Leuna100, финансируемый Федеральным министерством цифровых технологий и транспорта страны почти на 11,3 млн долларов США. Цель проекта — масштабирование производства экологически чистого метанола для судоходства и авиации с использованием новой каталитической технологии C1 для преобразования CO₂ и возобновляемого сырья. Такие проекты потенциально могут ежегодно экономить более гигатонны CO₂, что является важным шагом на пути к отказу от ископаемого топлива в трудноэлектрифицируемых секторах и, следовательно, указывает на оптимистичные перспективы рынка метанола.

Повышенный спрос со стороны химической промышленности и огромный акцент на более экологичные энергетические решения являются определенными факторами, поддерживающими рост рынка метанола в Великобритании . Наличие государственной политики, направленной на декарбонизацию, наряду с достижениями в области технологий устойчивого топлива и интеграции технологий улавливания углерода, также способствует развитию и внедрению метанола в промышленных и энергетических приложениях. В сентябре 2025 года компания Associated British Ports (ABP) получила финансирование в рамках 6-го раунда конкурса Clean Maritime Demonstration Competition Министерства транспорта Великобритании, которое предусматривает общий объем финансирования до 38 миллионов долларов США, для проекта TURBO-METH, посвященного испытаниям технологий производства экологически чистого метанола с участием партнеров, включая порт Шорхэм и Ньюкаслский университет. Этот проект будет оценивать производство биометанола, логистику и системы бункеровки для поддержки крупномасштабных морских применений и оценивать спрос на метанол как на экологически чистое топливо.

Ключевые игроки рынка метанола:

- Корпорация Метанекс (Канада)

- Корпорация Celanese (США)

- LyondellBasell Industries (Нидерланды)

- OCI NV (Нидерланды)

- Proman AG (Швейцария)

- BASF SE (Германия)

- SABIC (Саудовская Аравия)

- Компания Mitsubishi Gas Chemical Company, Inc. (Япония)

- Mitsui & Co., Ltd. (Япония)

- Корпорация Иточу (Япония)

- BP Plc (Лондон)

- Переходные отрасли промышленности (США)

- Petroliam Nasional Berhad (PETRONAS) (Малайзия)

- Саравак Петчем Сдн. Бхд (Малайзия)

- Reliance Industries Limited (Индия)

- Gujarat Narmada Valley Fertilizers & Chemicals Limited (Индия)

- Корпорация Southern Chemical (США)

- Корпорация Valero Energy (США)

- Загросская нефтехимическая компания (Иран)

- Компания «Янькуан Энергетическая Группа» (Китай)

- Группа компаний «Метанол» (Чехия)

- Экзолум (Испания)

- Эрстед (Дания)

- Австралийская группа газовой инфраструктуры (Австралия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Methanex Corporation считается одним из крупнейших производителей и поставщиков метанола и имеет производственные мощности в Северной Америке, Южной Америке и Новой Зеландии. Сильная сторона компании — это глобальная дистрибьюторская сеть и долгосрочная клиентская база, что позволяет ей сохранять лидирующие позиции в этой области.

- SABIC — один из ведущих нефтехимических гигантов, занимающий прочные позиции в производстве метанола. Компания получает выгоду от доступа к недорогому сырью и крупномасштабным интегрированным производствам, а также уделяет особое внимание устойчивым химическим продуктам и инициативам в области экономики замкнутого цикла.

- Компания Proman AG располагает значительными производственными активами в Тринидаде и США. Компания осуществляет крупные инвестиции в разработку экологически чистого метанола и решений в области чистой энергетики, включая проекты по возобновляемому метанолу и водороду. Proman также участвует в продвижении метанола в качестве морского топлива.

- Компания OCI NV считается ведущим производителем метанола и азотных удобрений, имеющим производственные мощности в Европе, на Ближнем Востоке и в США. Компания активно переходит на производство низкоуглеродного метанола, включая проекты по био- и электронному метанолу.

- Celanese Corporation — это глобальная компания по производству химической продукции и специальных материалов, использующая метанол в качестве основного сырья в своих ацетиловых цепях. Компания играет решающую роль в удовлетворении спроса со стороны потребителей. Кроме того, компания уделяет большое внимание операционной эффективности, интеграции и устойчивым инновациям в области продукции.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке метанола:

Глобальный рынок метанола считается консолидированным, и его лидерами являются крупные производители, такие как Methanex Corporation, SABIC и Proman AG, при поддержке интегрированных химических компаний и ряда региональных игроков. Для обеспечения своих рыночных позиций и укрепления цепочек поставок компании в этой области активно занимаются расширением мощностей, слияниями и поглощениями, а также вертикальной интеграцией. Кроме того, фирмы также формируют партнерства в секторах морского топлива и энергетики, позиционируя метанол как ключевое альтернативное топливо в глобальном переходе к декарбонизации. В этом контексте компания Mitsubishi Gas Chemical в ноябре 2025 года подписала долгосрочное соглашение с Transition Industries о закупке около 1 миллиона тонн сверхнизкоуглеродистого метанола в год с проекта Pacifico Mexinol в Мексике. Эта сделка поддерживает цели декарбонизации Японии и Азии, укрепляя инициативу MGC Carbopath™ по циркулярной экономике с использованием углеродных квот.

Обзор корпоративного сектора рынка метанола:

Последние события

- В феврале 2026 года компании Exolum, Methanex и Ørsted совместно запустили первую в Великобритании коммерческую услугу по бункеровке биометанолом в порту Иммингем. Эта инициатива использует существующую инфраструктуру для поставки биометанола, сертифицированного по стандарту ISCC, что позволяет сократить выбросы до 80% по сравнению с традиционным топливом.

- В сентябре 2025 года корпорация ITOCHU объявила о поставке низкоуглеродистого метанолового топлива на основе биомассы компании Nippon Yusen Kabushiki Kaisha и завершении бункеровки двухтопливного судна в порту Ульсан. Это способствует сокращению выбросов и позволяет использовать существующую топливную инфраструктуру для упрощения внедрения в мировом судоходстве.

- В июле 2023 года компания BP Plc инвестировала 10 миллионов долларов США в компанию WasteFuel для разработки заводов по производству биометанола, начиная с первого завода в ОАЭ. Этот биометанол способствует декарбонизации судоходства, на долю которого приходится 90% торговли.

- Report ID: 683

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.