Перспективы рынка катализаторов на основе метанола:

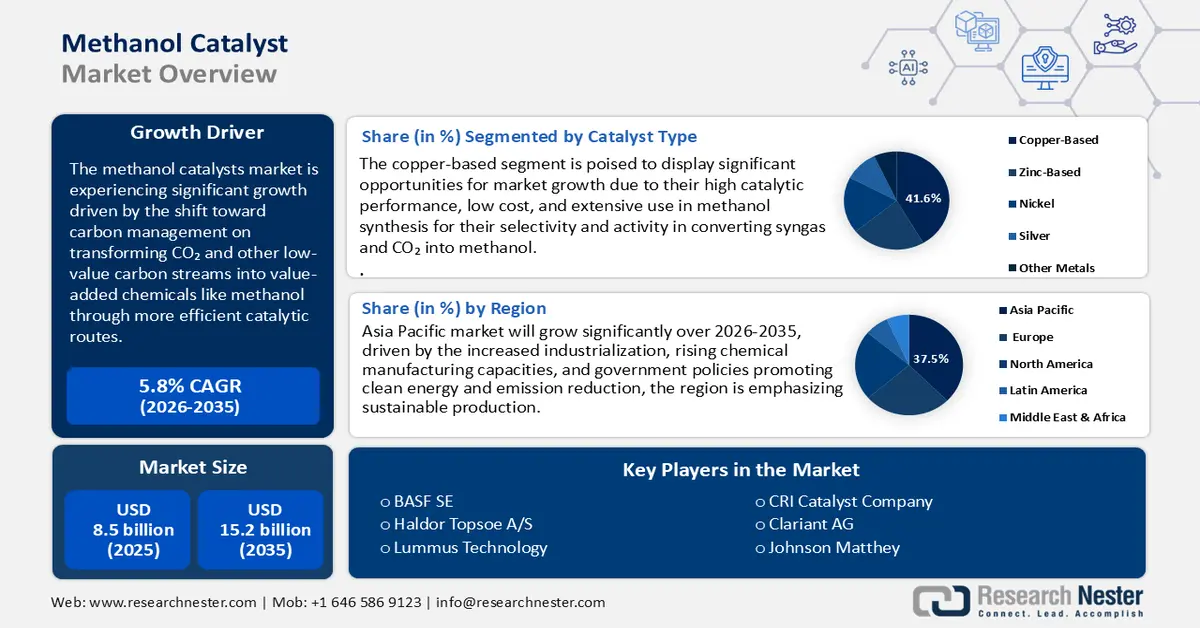

Объем рынка катализаторов для метанола в 2025 году оценивался в 8,5 млрд долларов США и, согласно прогнозам, достигнет приблизительно 15,2 млрд долларов США к концу 2035 года, увеличиваясь на 5,8% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем рынка катализаторов для метанола оценивался в 8,7 млрд долларов США.

Прогнозируется, что мировой рынок катализаторов для производства метанола значительно вырастет в течение прогнозируемых лет, в основном за счет перехода к управлению углеродными ресурсами путем преобразования CO₂ и других низкоценных углеродных потоков в ценные химические вещества, такие как метанол, с помощью более эффективных каталитических методов. Исследовательские инициативы правительства США, включая Программу преобразования углерода Министерства энергетики через NETL, финансируют синтез катализаторов, реакторы и схемы активации для обеспечения экономически эффективных процессов преобразования CO₂ в метанол и синтез-газа в метанол. Например, модульная система, финансируемая Министерством энергетики США, для прямого преобразования метана в метанол посредством фотокатализа, фокусируется на катализаторах, которые избирательно реагируют с метаном, обеспечивая высокий выход жидких продуктов; этот единственный проект имеет финансирование в размере 1 300 000 долларов США (часть, выделенная Министерством энергетики) и такую же сумму в рамках основного финансирования. Второй соответствующий проект, финансируемый Национальным научным фондом США (NSF), продемонстрировал двухкатализаторную систему (на основе никеля и кобальта на основе нанотрубок), которая повысила эффективность преобразования CO₂ в метанол примерно на 66% по сравнению с существующими передовыми методами. Эти усилия демонстрируют поддержку правительства в области исследований и разработок и внедрения, что отвечает потребностям рынка катализаторов для метанола в катализаторах с улучшенными характеристиками и стабильностью.

В цепочке поставок сырья для метанольного катализатора обычно используются цветные металлы (например, медь, цинк, никель) и их оксиды, которые выплавляются и рафинируются в процессах первичной и вторичной плавки/рафинирования. Согласно данным Бюро статистики труда США, индекс цен производителей (ИПЦ) вторичной плавки, рафинирования и легирования цветных металлов (за исключением меди и алюминия), включая прочие металлы (включая большинство металлов, используемых в качестве катализаторов), в августе 2025 года составил около 86,569. В отдельности, охватывая более крупные металлы и металлопродукцию (все виды литья из цветных металлов и т. д.), ИПЦ Среднеатлантического региона показывает ежемесячные значения, увеличившиеся до 331,86 в июне 2025 года. Что касается торговли и производственных мощностей, согласно экспортной статистике США, Соединенные Штаты импортировали в общей сложности 5488 товаров, включая 552 наиболее импортируемых товара, и из всех 552 товаров это включает в себя катализаторы на основе драгоценных металлов на сумму 881 млн долларов США, которые стали наиболее импортируемым товаром в 2024 году. Основными поставщиками были Канада (534 млн долларов США), Германия (145 млн долларов США), Япония (53,2 млн долларов США) и Мексика (33,8 млн долларов США). Между тем, в июне 2025 года США направили подавляющую часть своего экспорта катализаторов на основе метанола в Мексику (51 млн долларов США), Индию (18,1 млн долларов США) и Бельгию (5,61 млн долларов США), где развивался сектор производства метанола. Канада и Германия (включая импорт на сумму 52 млн и 11,7 млн долларов США соответственно) продолжали поставлять основные объемы импорта в США, что подчеркивает, насколько сильно США зависят от поставщиков высокоэффективных катализаторов. Эти значительные объемы импорта и экспорта указывают на растущий внутренний спрос на эффективные и долговечные катализаторы в связи с увеличением производства метанола в химической, топливной и энергетической отраслях. Что касается торговли сырьем, то в документации по стратегии ЕС в отношении сырья и отчетах ЮНКТАД о торговле критически важными минералами указывается, что страны, не входящие в ЕС, как правило, вводят экспортные пошлины или ограничения, что влияет на поставки ключевых металлов, необходимых для производства катализаторов.

Ключ Метаноловый катализатор Сводка рыночной аналитики:

Основные региональные особенности:

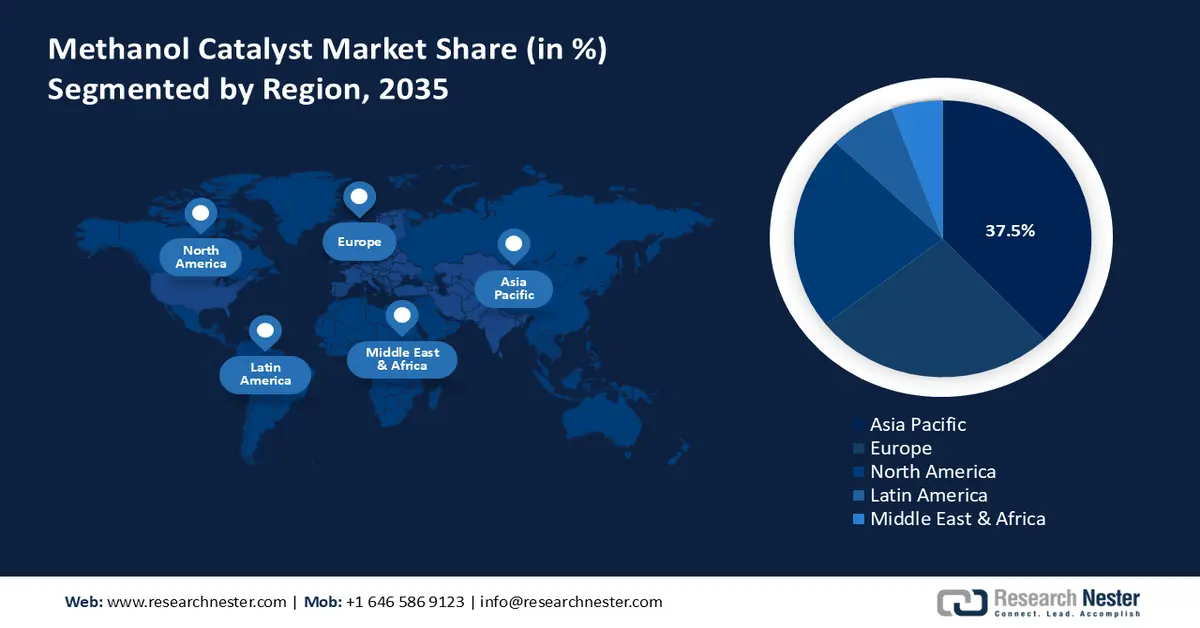

- Согласно прогнозам, в период с 2026 по 2035 год рынок катализаторов на основе метанола в Азиатско-Тихоокеанском регионе займет 37,5% выручки, чему будут способствовать ускоренная индустриализация и рост мощностей химического производства.

- Ожидается, что в период с 2026 по 2035 год доля рынка Северной Америки составит 22,5%, чему будут способствовать расширение инвестиций в экологически чистую энергетику и инициативы по устойчивому химическому производству.

Анализ сегмента:

- По прогнозам, к 2035 году на сегмент катализаторов на основе меди на рынке метанола будет приходиться 41,6% от общей выручки, чему способствуют высокая каталитическая эффективность и экономические преимущества.

- По оценкам, к 2035 году доля рынка термической активации составит 40,8%, что обусловлено ее способностью повышать стабильность катализаторов и эффективность их работы.

Основные тенденции роста:

- Расширение возможностей применения медно-цинковых катализаторов в экологически чистом производстве метанола.

- Катализаторы, поддерживающие автотермический риформинг (АТР)

Основные проблемы:

- Высокие капиталовложения в экологически чистые производственные технологии.

- Нарушения в цепочке поставок негативно сказываются на стабильности производства.

Ключевые игроки: BASF SE (Германия), Haldor Topsoe A/S (Дания), Lummus Technology (США), CRI Catalyst Company (США), Clariant AG (Швейцария), Johnson Matthey (Великобритания), WR Grace & Co. (США), Synfuels China Technology Co., Ltd. (Китай), Albemarle Corporation (США), KBR, Inc. (США), Sinopec Catalyst Co., Ltd. (Китай), NE Chemcat Corporation (Япония), Mitsubishi Chemical Corporation (Япония), Sumitomo Chemical Co., Ltd. (Япония), Ube Industries, Ltd. (Япония).

Глобальный Метаноловый катализатор Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 8,5 млрд долларов США.

- Размер рынка в 2026 году: 8,7 млрд долларов США.

- Прогнозируемый объем рынка: 15,2 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (37,5% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Япония, Южная Корея

- Развивающиеся страны: Индия, Бразилия, Вьетнам, Мексика, Индонезия

Last updated on : 8 December, 2025

Рынок катализаторов на основе метанола: факторы роста и проблемы

Факторы роста

- Расширение применения медно-цинковых катализаторов в производстве экологически чистого метанола: медно-цинковые катализаторы играют ключевую роль в процессе производства экологически чистого метанола, в частности, в гидрировании CO₂ и возобновляемого синтез-газа. Директива Европейского союза о возобновляемой энергии (RED II) устанавливает необходимость использования большего количества возобновляемых видов топлива, что способствует развитию производства экологически чистого метанола как возобновляемого топлива и химического сырья. Европейская комиссия заявляет, что к 2030 году не менее 32% всего энергопотребления должно приходиться на возобновляемые источники энергии, что еще больше повышает важность эффективных катализаторов для преобразования возобновляемого сырья в метанол. Медно-цинковые катализаторы также предпочтительны благодаря их высокой активности и селективности при изменении условий подачи сырья, что способствует стабильному производству метанола на биометаноловых и CO₂ установках. Стремление к использованию возобновляемых видов топлива, вероятно, окажет давление на такие катализаторы, тем самым стимулируя их рост к 2030 году.

- Катализаторы, поддерживающие автотермический риформинг (АТР): Катализаторы автотермического риформинга (АТР) — это катализаторы, которые осуществляют частичное окисление и паровой риформинг в рамках технологической операции для повышения энергопотребления и выбросов на установке синтеза метанола. Пересмотр Закона о чистом воздухе Агентством по охране окружающей среды США (EPA) ужесточил требования к выбросам для промышленных предприятий, что побудило операторов перейти к более чистым и эффективным каталитическим процессам. Например, план «Добрый сосед», объявленный в марте 2023 года, требует от электростанций сократить вдвое выбросы NOx в озоновый период к 2027 году, что затронуло 23 штата. Кроме того, EPA предложило более токсичные стандарты выбросов для использования некоторых типов промышленных котлов, что еще больше ужесточило регулирование промышленных выбросов. Такие нормативные требования побуждают операторов использовать более эффективные и чистые каталитические процессы для соответствия новым стандартам. Высокая селективность и термическая стабильность катализаторов АТР необходимы для обеспечения возможности использования различных соотношений кислорода и пара в качестве исходных материалов. Технология позволяет соблюдать ограничения по выбросам и гибко производить метанол. Исследования Министерства энергетики США показывают, что с помощью катализаторов ATR на предприятиях можно сократить выбросы CO₂ более чем на 20%, что привело к увеличению спроса.

- Технологии увеличения срока службы катализаторов и их регенерации: Политика США и ЕС в области устойчивого развития, направленная на минимизацию отходов и развитие экономики замкнутого цикла, вынуждает производителей метанола рассматривать катализаторы с более длительным сроком службы и возможностью регенерации. Программы субсидирования, в том числе со стороны Министерства энергетики США (DOE), направлены на разработку научно-исследовательских и опытно-конструкторских работ по увеличению срока службы и возможности вторичной переработки катализаторов для минимизации образования опасных отходов и использования сырья. Например, Министерство энергетики США выделило до 17 миллионов долларов на 14 проектов, направленных на снижение зависимости от важных металлов за счет повышения эффективности извлечения, замещения и возможности вторичной переработки. Эти усилия способствуют развитию более чистых технологий, таких как катализаторы, за счет сокращения потребления сырья и количества опасных отходов. Кроме того, в рамках программы FP7 NEXT-GEN-CAT ЕС были разработаны наноструктурированные автомобильные катализаторы, позволяющие частично заменять драгоценные металлы более дешевыми переходными металлами, обладающие повышенной термической и механической стабильностью, а также проведена полная оценка жизненного цикла отработанных катализаторов на предмет возможности их вторичной переработки. Извлечение драгоценных металлов, а также методы регенерации для восстановления каталитической активности способствуют прогнозируемому росту спроса на передовые катализаторы к 2030 году.

Проблемы

- Высокие капиталовложения в более экологичные производственные технологии: производители катализаторов для метанола сталкиваются с серьезными проблемами капиталовложений, связанными с необходимостью соответствовать постоянно растущим требованиям экологического законодательства. Например, в 2024 году компания BASF инвестировала значительные средства (в двузначных числах миллионов евро) в новый Центр разработки катализаторов и переработки твердых веществ в бассейнах Людвигсхафена, необходимый для разработки новых каталитических технологий. Эти масштабные инвестиции представляют собой серьезное препятствие для более мелких производителей метанола, желающих перейти на эффективные каталитические системы следующего поколения. Однако мелкие производители часто не могут конкурировать или расти, поскольку такие крупные инвестиции, как правило, не по силам им. Таким образом, высокая стоимость модернизации оборудования, управления загрязнением окружающей среды и оптимизации процессов является серьезным препятствием для роста и инноваций на рынке катализаторов для метанола.

- Нарушения в цепочке поставок и нестабильность производства: уязвимости в цепочке поставок представляют собой серьезную угрозу для поставщиков катализаторов метанола, особенно из-за зависимости от таких металлов, как медь, цинк и никель. Разбирательство ВТО по поводу экспортных ограничений в Китае проливает свет на влияние экспортных ограничений на редкоземельные и критически важные металлы, вызывая дефицит поставок в мире и задержки, что стало серьезной проблемой для отраслей, использующих такие материалы. Эти ограничения поставок напрямую повлияли на развитие и рост производства катализаторов метанола из-за замедления производства и роста затрат. Это привело к потрясениям на мировом рынке катализаторов метанола, которые препятствовали своевременной модернизации предприятий и расширению мощностей. Необходимость ориентироваться в сложных международных торговых правилах и обеспечивать стабильный доступ к важным металлам стала серьезной проблемой для производителей, стремящихся обеспечить стабильное качество продукции и удовлетворить постоянно растущий спрос во всем мире.

Размер и прогноз рынка катализаторов на основе метанола:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

5,8% |

|

Базовый размер рынка (2025 год) |

8,5 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

15,2 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка катализаторов на основе метанола:

Анализ сегментов по типу катализатора

Ожидается, что сегмент катализаторов на основе меди вырастет к 2035 году, заняв наибольшую долю в выручке в 41,6%, благодаря высоким каталитическим характеристикам и низкой стоимости. Эти катализаторы широко применяются в синтезе метанола, поскольку они обладают высокой селективностью и активностью, особенно в превращении синтез-газа и CO₂ в метанол. Министерство энергетики США подчеркивает важность меди в развитии устойчивых химических процессов, таких как производство экологически чистого метанола путем гидрирования CO₂. Переход к катализаторам на основе меди также ускоряется благодаря экологической политике, такой как «Зеленый пакт» ЕС, благоприятствующей низкоуглеродному химическому производству, что способствует сильному развитию этого сегмента. Гибкость этих катализаторов в отношении возобновляемого сырья делает их лидерами рынка катализаторов метанола в условиях растущего спроса на производство экологически чистого метанола.

Метод активации. Сегментный анализ.

Прогнозируется, что сегмент термической активации будет расти на 40,8% в течение прогнозируемого периода. Этот метод, известный как высокотемпературная активация катализатора, улучшает поверхность катализаторов и повышает каталитическую эффективность, что необходимо для стабильного производства метанола. По данным Агентства по охране окружающей среды США (EPA), термическая активация/окисление продлевает срок службы катализаторов и контролирует выбросы, что позволяет производителям соответствовать требованиям стандартов качества воздуха. Крупномасштабные промышленные применения также требуют термической активации, которая является более стабильной и доступной, что обуславливает потребность в ней как на существующих, так и на развивающихся рынках катализаторов метанола. Кроме того, она может использоваться с изменяющимися смесями сырья и возобновляемыми реакциями, что также укрепляет ее доминирующее положение на рынке катализаторов метанола.

Анализ сегментов реакционного процесса

К 2035 году сегмент паровой конверсии, вероятно, значительно вырастет, при этом доля рынка катализаторов на основе метанола составит 39,2%, поскольку этот процесс остается наиболее предпочтительным благодаря высокой производительности по получению метанола и его эффективности. Это процесс конверсии углеводородов с использованием пара для получения синтез-газа, который затем преобразуется с помощью катализатора на основе метанола для образования метанола. Модернизация паровой конверсии для сокращения выбросов и энергопотребления соответствует требованиям к чистоте воздуха и проблемам устойчивого развития. Способность перерабатывать различное сырье, такое как природный газ и биомасса, делает этот процесс важным в период энергетического перехода. Постоянные инновации в разработке катализаторов продолжаются для оптимизации производительности паровой конверсии и обеспечения устойчивого роста этого сегмента.

Наш углубленный анализ рынка катализаторов на основе метанола включает следующие сегменты:

| Сегмент | Подсегмент |

Тип катализатора |

|

Процесс реакции |

|

Применение для конечного пользователя |

|

Метод активации |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок катализаторов на основе метанола — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок катализаторов метанола в Азиатско-Тихоокеанском регионе станет доминирующим регионом с наибольшей долей выручки в 37,5% в прогнозируемый период с 2026 по 2035 год, благодаря усилению индустриализации и росту мощностей химического производства. Государственная политика, направленная на развитие чистой энергетики и сокращение выбросов, способствует акценту на устойчивом производстве в регионе. В 2024 году PAG увеличила на 550 миллионов долларов США свой первоначальный фонд инвестиций в возобновляемую энергетику, который включает инвестиции в солнечную энергетику в Японии при содействии выхода Mubadala на рынок чистой энергетики. Наряду с солнечной и возобновляемой энергетикой, в Азиатско-Тихоокеанском регионе также наблюдается интенсивный рост развития катализаторов метанола, поскольку растет производство более чистого топлива и экологически чистой химической продукции. Эти тенденции подчеркивают приверженность региона продвижению чистых технологий и достижению высоких климатических целей на основе диверсифицированных решений в области устойчивой энергетики. Новые экологические нормы, соответствующие международным климатическим целям, поощряют использование новых катализаторов метанола, которые повышают эффективность производства и сокращают выбросы углекислого газа. Региональное торговое соглашение способствует развитию цепочки поставок, что приводит к увеличению импорта и экспорта катализаторов. Программы, направленные на активизацию исследований и разработок в области катализа, также способствуют развитию рынка катализаторов для метанола, поскольку Азиатско-Тихоокеанский регион становится центром важнейших инноваций в технологиях катализаторов для метанола.

К 2035 году прогнозируется, что китайский рынок катализаторов на основе метанола займет лидирующие позиции в Азиатско-Тихоокеанском регионе, что обусловлено масштабным государственным финансированием экологически чистых технологий в химии. В качестве примера можно привести крупномасштабный коммерческий демонстрационный проект по производству экологически чистого метанола с использованием ветровой энергии и биомассы, запущенный компанией Shanghai Electric в провинции Цзилинь. Проект позволит производить 250 000 тонн экологически чистого метанола в год при инвестициях в размере 5,6 млрд юаней (приблизительно 780 млн долларов США), что продемонстрирует готовность Китая к развитию экологически чистых энергетических технологий. Жесткие экологические нормы Министерства экологии и окружающей среды (МЭЗ) обязывают производителей использовать катализаторы с низким уровнем выбросов для достижения углеродной нейтральности к установленному сроку — 2060 году. Кроме того, сосредоточенность Китая на модернизации промышленной деятельности способствует увеличению объемов производства метанола в качестве катализатора, что повышает спрос на катализаторы. Поддерживаемые правительством научно-исследовательские и опытно-конструкторские работы направлены на повышение эффективности и других характеристик катализаторов, что способствует процессу устойчивого химического производства. Это регуляторное давление в сочетании с финансированием и ростом промышленного сектора укрепляет позиции Китая на рынке катализаторов для метанола в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок катализаторов для производства метанола в Индии будет демонстрировать сильный рост благодаря инициативам правительства в области устойчивого развития и развитию отрасли. Например, партнерство NTPC с Индийским институтом нефти направлено на создание катализатора для преобразования CO₂ из дымовых газов электростанций, работающих на ископаемом топливе, в метанол с чистотой более 99%. Кроме того, NLC India строит завод по производству метанола из бурого угля стоимостью 4350 крор рупий с годовой мощностью 400 000 тонн, что позволит сэкономить 1000 крор рупий на импорте сырой нефти. Эти программы подчеркивают стремление Индии к повышению устойчивости энергетики и экологически чистых топливных технологий. Расширение рынка дополнительно стимулируется растущим коммерческим спросом на топливо, формальдегид и ДМЭ. Акцент Индии на сокращении потребления ископаемого топлива служит катализатором для инвестиций в производство экологически чистого метанола, что увеличивает спрос на катализаторы. Кроме того, сотрудничество государственных учреждений с игроками частного сектора может ускорить исследования по улучшению характеристик катализаторов. Все это делает Индию быстрорастущим рынком катализаторов для производства метанола в Азиатско-Тихоокеанском регионе.

Анализ рынка Северной Америки

Ожидается, что рынок катализаторов метанола в Северной Америке будет демонстрировать устойчивый рост, достигнув доли в 22,5% в период с 2026 по 2035 год, чему способствует увеличение инвестиций в чистую энергетику и устойчивое химическое производство при государственной поддержке. Например, компания Saint-Gobain Ceramics инвестирует более 40 миллионов долларов США в строительство современного завода по производству носителей катализаторов в Уитфилде, штат Нью-Йорк. Этот рост, осуществляемый ее дочерней компанией Saint-Gobain NorPro, призван удовлетворить растущий спрос на керамические носители катализаторов в энергетической, нефтеперерабатывающей, биотопливной и химической отраслях. Проект поддерживается программами экономических инвестиций штата и местных властей, такими как программа New York State Excelsior на сумму 1 миллион долларов США, и, вероятно, созданием около 30 рабочих мест после завершения строительства. Кроме того, программы обеспечения безопасности и соблюдения экологических норм способствуют внедрению современных каталитических технологий. Например, программы предотвращения загрязнения окружающей среды в Северной Америке поощряют использование современных каталитических технологий посредством внедрения строгих экологических законов, которые минимизируют выбросы и отходы, производимые промышленностью. Такие программы побуждают предприятия использовать передовые катализаторы для достижения соответствия требованиям и повышения экологической устойчивости. Эти усилия обеспечивают более чистое и эффективное каталитическое решение и способствуют инновациям благодаря сотрудничеству с регулирующими органами и заинтересованными сторонами отрасли.

Ожидается, что к 2035 году рынок катализаторов для производства метанола в США будет доминировать в североамериканском регионе, занимая наибольшую долю выручки, благодаря значительным государственным инвестициям и стимулированию регулирования. В 2022 году правительство США инвестировало около 3 миллиардов долларов в продвижение экологически чистых энергетических технологий, включая каталитические процессы производства метанола, что на 22% больше, чем в 2020 году. Агентство по охране окружающей среды (EPA) строго контролирует соблюдение норм выбросов, вынуждая производителей рассматривать более эффективные и экологически чистые катализаторы, что стимулирует спрос на рынке катализаторов для производства метанола. Кроме того, Управление по охране труда и технике безопасности (OSHA) продвигает программы химической безопасности, которые повышают стандарты производства катализаторов для достижения устойчивого развития. Три элемента – финансирование, регулирование и программы безопасности – создают условия для постепенного роста рынка катализаторов для производства метанола в США, с акцентом на инновации, которые позволят снизить выбросы парниковых газов и повысить эффективность производства метанола.

Ожидается, что рынок катализаторов для метанола в Канаде будет демонстрировать тенденцию к росту в течение прогнозируемых лет, главным образом благодаря усилиям правительства по обеспечению устойчивого развития и внедрению экологически чистой энергии. Правительство Канады наращивает инвестиции в инновации в сфере передового производства, выделив в октябре 2023 года до 427 миллионов канадских долларов (приблизительно 300-350 миллионов долларов США) на обновление кластера передового производства в рамках Глобальных инновационных кластеров для содействия масштабированию передовых технологических решений в производстве. Закон Канады об охране окружающей среды — это законодательный акт, который поддерживает производство химических веществ с низким уровнем выбросов, что способствует внедрению высокоэффективных каталитических технологий в производстве метанола. Например, Министерство природных ресурсов Канады финансирует проект по преобразованию CO₂ в метанол (Methanol+) в Эдмонтоне, Альберта, под руководством компании Quantium Technologies Inc. Проект, общая стоимость которого, как ожидается, составит 4,9 млн канадских долларов (из которых 3,15 млн будут предоставлены в рамках программы EIP), направлен на проверку каталитических и технологических процессов преобразования уловленного CO₂ и солнечного водорода в метанол. Этот пилотный проект представляет собой лабораторный проект, направленный на создание метанола с отрицательным углеродным следом, а также способствует обучению и трудоустройству. Федеральные инициативы помогают в исследованиях возобновляемых катализаторов метанола и безопасной утилизации химических отходов, что, как ожидается, приведет к снижению воздействия на окружающую среду. Совместные усилия правительства и промышленности могут ускорить процесс разработки эффективных катализаторов в соответствии с климатическими целями Канады. Эти программы повышают статус Канады как развивающегося рынка катализаторов метанола в химической промышленности Северной Америки.

Анализ европейского рынка

Ожидается, что европейский рынок катализаторов для производства метанола будет стабильно расти, достигнув к 2035 году доли выручки в 26,1%, чему способствуют строгие природоохранные законы и государственные инвестиции, направленные на сокращение промышленных выбросов и содействие развитию устойчивой среды в химическом производстве. Европейское агентство по химическим веществам (ECHA) устанавливает строгие требования к химической безопасности и выбросам, обязывая производителей использовать более эффективные и менее опасные для окружающей среды катализаторы. Кроме того, «Зеленый пакт» и План действий по развитию циркулярной экономики Европейского союза также стимулируют инновации в каталитических технологиях, используемых для производства углеродно-нейтрального метана.

В Великобритании коммерциализация экологически чистых катализаторов для производства метанола поощряется правительственными инициативами, которые соответствуют стремлению к нулевым выбросам к 2050 году. Например, в рамках исследований, направленных на достижение нулевых выбросов и устойчивого развития, был создан Британский центр катализа III, в который Совет по инженерным и физическим наукам (EPSRC) инвестировал 12,5 миллионов фунтов стерлингов. Этот проект объединил 46 университетов для проведения исследований в области производства, переработки и снижения загрязнения, включая разработку катализаторов для производства экологически чистого метанола. Правительство Германии по-прежнему находится в авангарде инноваций в области катализаторов, которые поддерживаются Федеральным министерством экономики и климатических действий и направлены на более экологичное химическое производство.

Ожидается, что рынок катализаторов для метанола в Германии будет стабильно развиваться по мере ускорения перехода страны к низкоуглеродной химической промышленности, экологически чистым видам топлива и производству водорода на основе «зеленого» водорода. Растущие инвестиции в экологически чистые технологии производства метанола, включая возобновляемый метанол и процессы, интегрированные с улавливанием углерода, создают возможности для высокоэффективных и долговечных катализаторов. Мощная промышленная база Германии, охватывающая химическую, автомобильную и энергетическую отрасли, продолжает стимулировать спрос на метанол как на ключевое сырье, в то время как продолжающаяся модернизация химических заводов повышает потребность в усовершенствованных катализаторах.

Ключевые игроки рынка катализаторов для метанола:

- BASF SE (Германия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Haldor Topsoe A/S (Дания)

- Компания Lummus Technology (США)

- Компания CRI Catalyst (США)

- Clariant AG (Швейцария)

- Джонсон Матти (Великобритания)

- WR Grace & Co. (США)

- Компания Synfuels China Technology Co., Ltd. (Китай)

- Корпорация «Альбемарл» (США)

- KBR, Inc. (США)

- Компания Sinopec Catalyst Co., Ltd. (Китай)

- NE Chemcat Corporation (Япония)

- Корпорация «Митсубиси Химик» (Япония)

- Компания Sumitomo Chemical Co., Ltd. (Япония)

- Ube Industries, Ltd. (Япония)

- BASF SE — ведущий мировой поставщик катализаторов, используемых в синтезе метанола, предлагающий медно-цинково-глиноземные и другие передовые составы, обеспечивающие высокую активность, стабильность и энергоэффективность. Катализаторы компании поддерживают работу крупных метанольных заводов, оптимизацию синтез-газа и низкоуглеродные производственные процессы. В стратегическом плане BASF активно инвестирует в исследования и разработки в области устойчивых химических процессов, включая преобразование CO₂ в метанол и интеграцию «зеленого» водорода. Глобальная производственная сеть и развитая сеть технической поддержки обеспечивают клиентам оптимизацию процессов и поддержку на протяжении всего жизненного цикла.

- Компания Haldor Topsoe A/S является технологическим лидером в области катализаторов для производства метанола, предлагая широкий спектр высокоэффективных катализаторов синтеза метанола на основе меди, катализаторов риформинга и комплексных технологических решений. Ее технологии поддерживают как традиционные методы производства синтез-газа, так и возобновляемое низкоуглеродное производство метанола. Стратегически компания фокусируется на декарбонизации, инвестируя в решения Power-to-X, улавливание и использование углерода, а также в интегрированные установки по производству метанола на основе «зеленого» водорода. Высокий уровень инженерных услуг Topsoe, опыт проектирования заводов и глобальное партнерство с клиентами усиливают ее влияние на рынке катализаторов для производства метанола.

- Компания Lummus Technology является крупным поставщиком технологий и катализаторов для производства метанола, используя собственные запатентованные платформы синтеза метанола. Известная своими инженерными разработками и модульными конструкциями установок, Lummus предлагает катализаторы, подходящие для высокоэффективного преобразования метанола и оптимизации процессов производства синтез-газа. Стратегически компания расширяется за счет лицензирования передовых технологий производства метанола и формирования партнерств, интегрирующих возобновляемое сырье и пути сокращения выбросов углерода. Ее сильные позиции в нефтехимической промышленности, нефтепереработке и проектировании технологических установок позволяют беспрепятственно развертывать установки по производству метанола по всему миру.

- Компания CRI Catalyst , входящая в группу Shell, специализируется на высокоэффективных катализаторах синтеза метанола и связанных с ними технологиях преобразования синтез-газа. Ее катализаторы на основе меди широко используются на крупных метанольных заводах благодаря своей долговечности, термической стабильности и высокой производительности. В стратегическом плане CRI фокусируется на разработке катализаторов, способствующих использованию более чистых видов топлива, преобразованию CO₂ в метанол и низкоуглеродным химическим процессам. Компания извлекает выгоду из глобальной сети Shell, которая обеспечивает мощную техническую поддержку и интеграцию с передовыми энергетическими системами.

- Компания Clariant AG — ведущий поставщик катализаторов синтеза метанола, известных своей высокой селективностью, длительным сроком службы и высокой устойчивостью к спеканию. Серия катализаторов MegaMax® широко используется на метанольных заводах по всему миру, обеспечивая стабильную работу в сложных условиях. В стратегическом плане Clariant инвестирует в инновации, ориентированные на устойчивое развитие, включая катализаторы, разработанные специально для производства низкоуглеродного метанола, рециркуляции CO₂ и получения экологически чистого водорода. Глобальная производственная сеть компании и команды технической поддержки помогают оптимизировать работу заводов для повышения эффективности и снижения воздействия на окружающую среду.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке катализаторов для производства метанола:

Мировой рынок катализаторов для производства метанола отличается высокой конкуренцией, и ведущие игроки стремятся повысить эффективность своих катализаторов, минимизировать вред для окружающей среды и удовлетворить растущие потребности в производстве экологически чистого метанола. Такие компании, как BASF SE, Haldor Topsoe A/S и Clariant AG, находятся на передовой, вкладывая значительные средства в исследования и разработки для внедрения инноваций и улучшения рецептур катализаторов. Стратегические усилия включают слияния и поглощения, в том числе приобретение компании Johnson Matthey компанией Honeywell International с целью выхода на рынок менее загрязняющих окружающую среду видов топлива, таких как экологически чистый метанол и авиационное топливо. Аналогичным образом, распространены совместные предприятия и соглашения, в рамках которых такие компании, как Albemarle Corporation и KBR, Inc., сотрудничают в разработке новейших катализаторов для производства метанола. Такие стратегические позиции помогут компаниям сохранить конкурентное преимущество на быстро развивающемся рынке катализаторов для производства метанола.

Корпоративная среда. Рынок катализаторов на основе метанола:

Последние события

- В апреле 2025 года компания Clariant запустила катализатор MegaMax 900 для преобразования этанола в метанол на заводе по производству электронного метанола компании European Energy в Кассо, Дания. Этот завод является одним из первых и крупнейших коммерческих заводов по производству электронного метанола в мире, ежегодно производящим до 42 000 тонн экологически чистого метанола с использованием биогенного CO2 и экологически чистого водорода. Катализатор MegaMax 900 обладает высокой активностью, стабильностью и селективностью при низких температурах и давлениях, что повышает экологичность и экономическую эффективность производства экологически чистого метанола.

- В марте 2025 года компания Mitsubishi Gas Chemical Company (MGC) начала строительство демонстрационной установки по производству метанола на своем заводе в Мидзусиме. Установка будет использовать различные газы, такие как CO2 и промышленные побочные газы, с годовой производственной мощностью 100 тонн. Этот проект поддерживает стремление Японии к переработке углерода и сокращению выбросов парниковых газов. Ожидается, что мобильная установка будет использоваться для тестирования технологии производства метанола на побочных газах сталелитейного производства, смешанных с водородом, в рамках реализации концепции MGC по созданию устойчивого общества, основанного на переработке ресурсов с использованием метанола.

- В январе 2024 года BASF заключила партнерское соглашение с Envision Energy для создания технологий производства электронного метанола. BASF предлагает высококачественные катализаторы SYNSPIRE, ориентированные на высокоэффективное производство экологически чистого метанола с использованием CO2 и возобновляемого водорода. Концепция Envision включает в себя управление энергопотреблением с помощью технологий AIoT для оптимизации эффективности процесса в соответствии с доступностью возобновляемой энергии. Совместный проект предусматривает создание демонстрационного завода во Внутренней Монголии, Китай, запуск которого в коммерческую эксплуатацию запланирован на 2025 год. Сотрудничество будет способствовать развитию экологически чистых альтернативных видов топлива, поскольку позволит динамически оптимизировать процессы и значительно сократить выбросы углерода.

- Report ID: 8283

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.