Обзор рынка химических катализаторов:

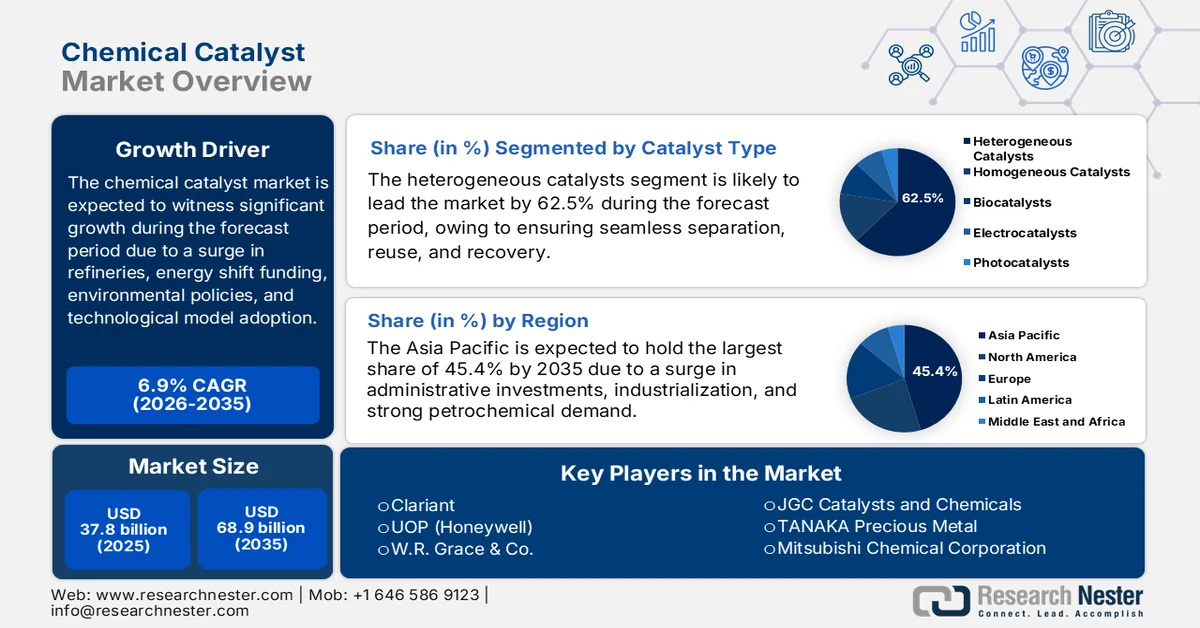

Объем рынка химических катализаторов в 2025 году оценивался более чем в 37,8 млрд долларов США и, как ожидается, достигнет 68,9 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 6,9% в течение прогнозируемого периода, то есть с 2026 по 2035 год. По оценкам , в 2026 году объем отрасли химических катализаторов составит 40,4 миллиарда долларов США.

Мировой рынок химических катализаторов постоянно расширяется благодаря таким факторам, как инвестиции в энергетический переход, расширение нефтеперерабатывающих заводов, экологические нормы и изменение бизнес-моделей и технологических процессов. Согласно официальной статистике, опубликованной Управлением энергетической информации США (EIA) в августе 2024 года, к 2023 году глобальная мощность нефтепереработки оценивалась в 103,5 млн баррелей в сутки. Кроме того, запланированный значительный рост производства нефтепродуктов наблюдается в Азиатско-Тихоокеанском регионе, особенно в Индии и Китае, а также на Ближнем Востоке. По оценкам, к концу 2028 года будет введено в эксплуатацию от 2,6 млн до 4,9 млн баррелей в сутки нефтеперерабатывающих мощностей. Более того, к тому же году запланировано увеличение количества проектов по строительству нефтеперерабатывающих заводов, что свидетельствует об оптимистичных перспективах роста рынка в глобальном масштабе.

Анализ запланированных глобальных проектов по строительству нефтеперерабатывающих заводов к 2028 году

Страна | Оператор нефтеперерабатывающего завода (местоположение объекта) | Расчетная мощность установки по переработке сырой нефти | Год запуска | Тип вместимости |

Китай | Юлун (Шаньдун) | 400 000 баррелей в день | 2025 | Новый |

Китай | Синопек Чжэньхай (Чжэцзян) | 250 000 баррелей в день | 2026 | Расширение |

Индия | Индийская нефтяная компания (Гуджарат) | 86 000 баррелей в день | 2025 | Расширение |

Индия | Ченнаи Петролеум (Нагапаттинам) | 180 000 баррелей в день | 2027 | Новый |

Бахрейн | Бахрейнская нефтяная компания (Ситра) | 110 000 | 2025 | Расширение |

Иран | Национальная иранская нефтеперерабатывающая и распределительная компания (Бандар-Аббас) | 120 000 баррелей в день | 2025 | Расширение |

Ирак | Министерство нефти Ирака (Хадита) | 20 000 баррелей в день | 2024 | Расширение |

Иордания | Иорданская нефтеперерабатывающая компания (Зарка) | 50 000 баррелей в день | 2027 | Расширение |

Оман | Оманская нефтяная компания, Кувейтская нефтяная международная компания (Дукм) | 17 000 баррелей в день | 2024 | Расширение |

Саудовская Аравия | Saudi Aramco Total Refining and Petroleum Company-SATORP (al Jubail) | 40 000 баррелей в день | 2026 | Расширение |

Нигерия | Группа компаний Dangote (Лагос) | 650 000 | 2024 | Новый |

Мексика | Нефтеперерабатывающий завод Pemex Olmeca (Дос-Бокас) | 340 000 баррелей в день | 2025 | Новый |

Источник: Управление энергетической информации США (EIA)

Кроме того, разработка катализаторов на основе ИИ и цифровых двойников, регенерация катализаторов на месте и мобильные сервисы, а также многофункциональные и бифункциональные конструкции катализаторов — вот некоторые тенденции, способствующие росту мирового рынка химических катализаторов. Согласно отчету Азиатского банка развития, опубликованному в мае 2025 года, прогнозируемый рост рынка цифровых двойников к 2025 году составит 36% от годового роста. Это, в свою очередь, обеспечит дополнительную экономическую выгоду в размере 1,3 триллиона долларов США и приведет к сокращению выбросов углекислого газа на 7,5 гигатонн к концу 2030 года. Помимо этого, компании сосредоточены на внедрении облачных вычислений, и прогнозируется, что к концу 2028 года 50% мировых предприятий будут использовать эту технологию, что открывает огромные возможности для роста рынка химических катализаторов.

Ключ Химический катализатор Сводка рыночной аналитики:

Основные региональные особенности:

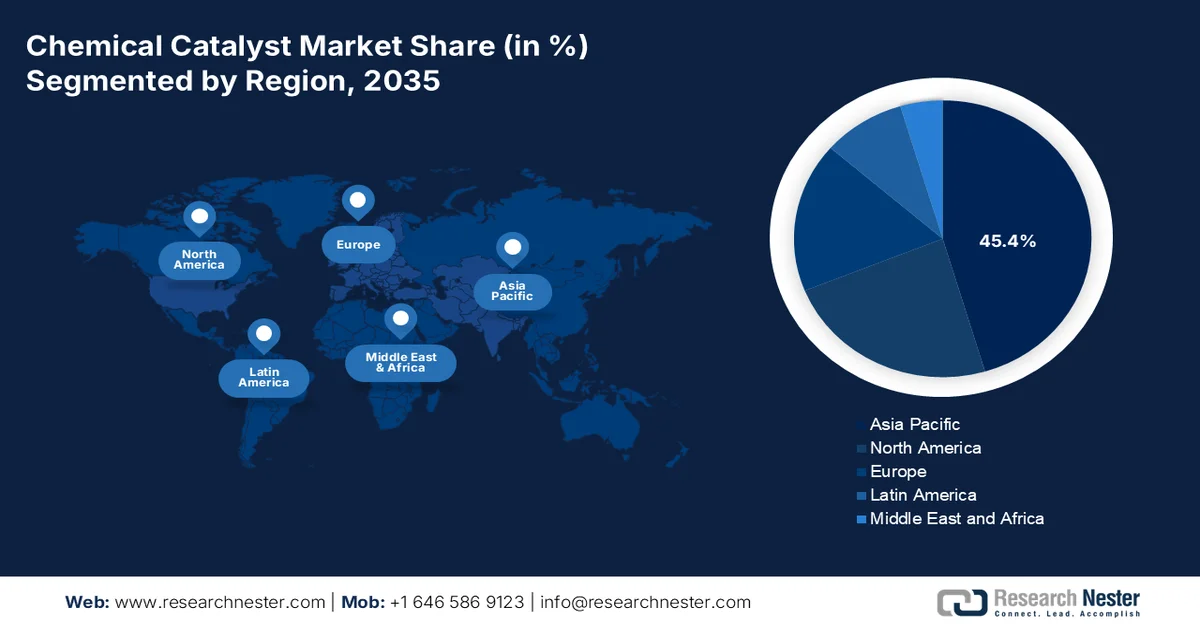

- По прогнозам, к 2035 году рынок химических катализаторов в Азиатско-Тихоокеанском регионе будет доминировать, занимая 45,4% рынка, чему способствуют быстрая индустриализация, расширение мощностей нефтепереработки и растущий спрос на нефтехимическую продукцию.

- Ожидается, что до 2035 года в Европе будет наблюдаться значительный рост, стимулируемый активными инициативами по декарбонизации и растущим акцентом на производство экологически чистого водорода.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент гетерогенных катализаторов на рынке химических катализаторов займет доминирующую долю в 62,5%, что обусловлено их способностью обеспечивать эффективное разделение, извлечение и повторное использование без нарушения промышленных процессов.

- По прогнозам, в период 2026-2035 годов сегмент металлов и оксидов металлов займет второе место по доле рынка, чему способствуют его универсальные каталитические свойства и растущее применение в передовых промышленных и экологических технологиях.

Основные тенденции роста:

- Переход к использованию переработанного сырья в производстве катализаторов

- Нехватка кадров в области каталитической науки и техники.

Основные проблемы:

- Волатильность и геополитическая концентрация запасов драгоценных металлов

- Жесткие экологические нормы ускоряют устаревание.

Ключевые игроки: BASF Германия, Johnson Matthey Великобритания, Clariant Швейцария, UOP Honeywell США, WR Grace & Co. США, Evonik Industries Германия, Shell Catalysts & Technologies Нидерланды, LyondellBasell Industries Нидерланды/США, Umicore Бельгия, Haldor Topsoe Дания, Axens Франция, Ineos Великобритания, JGC Catalysts and Chemicals Япония, TANAKA Precious Metal Япония, Mitsubishi Chemical Corporation Япония, Sinopec Китай, CNPC Китай, Cataler Япония, Heraeus Германия, Sasol Южная Африка, Honeywell США, Ecovyst Inc.

Глобальный Химический катализатор Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 37,8 млрд долларов США.

- Размер рынка в 2026 году: 40,4 млрд долларов США.

- Прогнозируемый объем рынка: 68,9 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля в 45,4% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Германия, Япония, Индия

- Развивающиеся страны: Южная Корея, Бразилия, Саудовская Аравия, Индонезия, Вьетнам

Last updated on : 13 April, 2026

Рынок химических катализаторов: факторы роста и проблемы

Факторы роста

- Переход к использованию переработанного сырья в производстве катализаторов: рынок химических катализаторов переживает сдвиг в сторону использования переработанного сырья, что является основным драйвером роста. Согласно официальной статистике, опубликованной NLM в феврале 2025 года, оптимизированный катализатор обычно обеспечивает степень конверсии бисфенола А (BPA) 100% и селективность по гидрогенизированному бисфенолу А (HBPA) 96,4%. Кроме того, перовскит титаната висмута целенаправленно получают с помощью экологически чистого синтеза и используют в качестве фотокатализатора для производства водорода в фотохимическом реакторе, обеспечивая выход водорода 39,24 мкмоль/г при использовании метанола. Таким образом, благодаря таким разработкам, рынок имеет огромные возможности для роста в различных регионах.

- Нехватка кадров в области каталитической науки и техники: скрытым структурным ограничением является глобальная нехватка квалифицированных исследователей в области катализа и инженеров-технологов. В связи с этим за последнее десятилетие количество студентов, обучающихся по программам гетерогенного катализа, химии поверхностей и кинетического моделирования, сократилось, поскольку студенты все чаще обращаются к разработке программного обеспечения и анализу данных. Одновременно с этим средний возраст опытных инженеров-катализаторов на нефтеперерабатывающих и химических заводах постепенно увеличивается. Этот дефицит кадров задерживает коммерциализацию новых каталитических составов и увеличивает время устранения неполадок при ухудшении характеристик реактора. Однако для решения этой проблемы химические компании в настоящее время сотрудничают с техническими институтами для финансирования специализированных кафедр катализа и онлайн-программ сертификации, что положительно сказывается на мировом рынке химических катализаторов.

- Страховые и юридические расходы в случае отказов катализаторов: Рост стоимости страхования крупномасштабных каталитических реакторов является еще одним фактором роста мирового рынка химических катализаторов. Это способствует использованию катализаторов для преобразования пластиковых отходов в водород, что в конечном итоге стимулирует глобальный спрос на рынке. В этом отношении, согласно статье NLM от июня 2025 года, производство пластика постоянно растет и, по оценкам, достигнет 413,8 млн тонн к 2023 году. Таким образом, диапазон производительности каталитических реакторов по переработке пластика обычно составляет от 1 до 10 тонн в сутки, а для реакторов периодического действия — от 5 до 30 тонн в сутки в реакторах непрерывного действия. Следовательно, наблюдается рост использования катализаторов для преобразования пластиковых отходов в высокоценные продукты, что свидетельствует об оптимистичных перспективах расширения рынка химических катализаторов.

Проблемы

- Волатильность и геополитическая концентрация запасов драгоценных металлов: рынок химических катализаторов по-прежнему сильно зависит от платиновых металлов (ПГМ), таких как платина, палладий и родий, которые необходимы для контроля выбросов автомобилей, нефтехимического риформинга и производства водорода. Кроме того, стремление к развитию электромобилей снижает долгосрочный спрос на ПГМ в выхлопных системах, что препятствует новым инвестициям в горнодобывающую промышленность и ограничивает предложение для промышленных каталитических процессов. Хотя переработка отработанных катализаторов, особенно для городской добычи, растет, показатели извлечения родия остаются низкими из-за технической сложности. Более того, без быстрой коммерциализации катализаторов, не содержащих ПГМ или с низким содержанием ПГМ, рынок сталкивается с повторяющимися ценовыми шоками и нестабильностью поставок, что замедляет расширение производственных мощностей в развивающихся странах.

- Жесткие экологические нормы ускоряют устаревание: давление со стороны регулирующих органов усиливается быстрее, чем циклы исследований и разработок катализаторов, что создает препятствия для мирового рынка химических катализаторов. Кроме того, пересмотр регламента REACH в Европе, двойные углеродные цели Китая и ужесточение норм выбросов Агентством по охране окружающей среды США приводят к постепенному выводу из эксплуатации традиционных катализаторов на основе металлов, содержащих свинец, хром или большое количество редкоземельных элементов. Одновременно новые правила, направленные на сокращение выбросов летучих органических соединений (ЛОС) и закиси азота (N₂O), требуют каталитических систем, которых еще пять лет назад не существовало на коммерческом рынке. Например, каталитическое разложение закиси азота на заводах по производству азотной кислоты теперь является обязательным в ряде регионов, но модернизация существующих заводов требует значительных капиталовложений, что ограничивает рост рынка химических катализаторов.

Размер и прогноз рынка интеллектуальной упаковки:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,9% |

|

Базовый размер рынка (2025 год) |

37,8 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

68,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка химических катализаторов:

Анализ сегментов по типу катализатора

Ожидается, что к концу 2035 года сегмент гетерогенных катализаторов, являющийся частью общего типа катализаторов, займет наибольшую долю рынка химических катализаторов — 62,5%. Рост этого сегмента в первую очередь обусловлен возможностью бесперебойного разделения, регенерации и повторного использования без остановки промышленных процессов. Этот сегмент обеспечивает существенную экономию эксплуатационных расходов и непрерывную работу производства, что имеет решающее значение для крупномасштабных применений, таких как нефтепереработка, синтез аммиака по методу Хабера-Боша и конверсия метанола в олефины. Кроме того, по мере модернизации нефтеперерабатывающих заводов для переработки более тяжелых и сернистых сортов нефти и производства более чистого топлива, спрос на гетерогенные катализаторы останется высоким. Возможность их повторного использования также соответствует целям экономики замкнутого цикла, минимизируя образование опасных отходов по сравнению с гомогенными альтернативами, что способствует развитию рынка.

Анализ сегментов материалов

Исходя из сегмента материалов, прогнозируется, что подсегмент металлов и оксидов металлов займет вторую по величине долю на рынке химических катализаторов в течение прогнозируемого периода. Рост этого подсегмента в значительной степени обусловлен его способностью модернизировать технологии, электронику и промышленность благодаря универсальным каталитическим свойствам, структурной прочности и высокой тепло- или электропроводности. Согласно официальной статистике, опубликованной NLM в марте 2025 года, почти 85–90% всей пресной воды используется для орошения сельскохозяйственных земель в Азии и Африке. Кроме того, сельское хозяйство по-прежнему считается основным потребителем мировых ресурсов пресной воды, на его долю приходится около 70% общего объема водозабора. Помимо этого, для эффективного поддержания этого баланса металлы, такие как диоксид кремния и его композиты, все чаще используются в качестве абсорбентов для удаления пестицидов из пресной воды, что положительно сказывается на росте этого подсегмента.

Анализ диоксида кремния и композитных материалов в качестве абсорбентов для удаления пестицидов (2025)

Впитывающий тип | Структура | Пестицид | Абсорбция Удаление |

Наночастицы MgO | наночастицы оксида магния | Тиаметоксам | 60,13% |

Хлорпирифос | 80,53% | ||

Фенпропатрин | 92,49% | ||

MTBC | Триадимефон и Динотефуран | Триадимефон | 86,42% |

Динотефуран | 87,86% | ||

Пористые углеродные материалы, синтезированные с использованием MgO/Fe3O4. | Биоуголь из модифицированной скорлупы кокосового ореха на основе MgO/Fe3O4 | Атразин | 90,24% |

MgFe2O4 | Мезопористый феррит магния | Хлорпирифос | 91,0% |

Анализ сегментов формы

К концу установленного срока ожидается, что энергетический подсегмент, входящий в состав формовочного сегмента, займет третью по величине долю на рынке химических катализаторов. Развитие этого подсегмента в значительной степени обусловлено его важностью для модернизированной промышленности благодаря удобству транспортировки, длительному сроку хранения и высокой стабильности по сравнению с жидкостями. Как указано в статье, опубликованной NLM в мае 2024 года, в среднем 75% мировых производственных процессов в химической промышленности в значительной степени связаны с порошками или твердыми частицами почти один или два раза за цикл. Более того, аспект смешивания лопастей со смешанными смазанными и несмазанными гранулами привел к оптимизации потока порошка, что способно сократить общую производственную операцию на 75%, что делает его подходящим для укрепления позиций подсегмента.

Наш углубленный анализ рынка химических катализаторов включает следующие сегменты:

Сегмент | Подсегменты |

Тип катализатора |

|

Материал |

|

Форма |

|

Приложение |

|

Отрасль конечного использования |

|

Процесс |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Ключевые игроки рынка химических катализаторов:

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю на рынке химических катализаторов — 45,4%. Рост рынка в первую очередь обусловлен быстрой индустриализацией, расширением мощностей по переработке нефти, высоким спросом со стороны нефтехимической и автомобильной промышленности, внедрением «зеленой химии», значительными государственными инвестициями и переходом к высокоэффективным и специализированным катализаторам. Согласно официальной статистике, опубликованной Институтом экономики энергетики и финансового анализа в марте 2026 года, Индия считается чистым импортером нефтехимической продукции и химикатов, на долю которых приходится почти 45% импортируемых в страну промежуточных продуктов на основе нефтехимии. Однако для снижения этой зависимости от импорта страна запланировала значительное расширение мощностей и увеличила индекс нефтехимической интенсивности до 13% к 2025 году, что способствует росту рынка в регионе в целом.

Рынок химических катализаторов в Китае значительно растёт благодаря наличию национальных нефтяных компаний, строгому соблюдению экологических норм, стратегиям снижения выбросов, конкурентоспособным ценам, поддерживающим экспорт катализаторов, и огромному внутреннему спросу на нефтепереработку. Как указано в статье, опубликованной Обсерваторией экономической сложности в марте 2026 года, страна экспортирует значительные объемы реакционной смеси и катализаторов на сумму 1,3 млрд долларов США, в то время как импорт оценивается в 1,6 млрд долларов США. Кроме того, согласно статье Управления энергетической информации США от марта 2024 года, в среднем по перерабатывающим мощностям нефтеперерабатывающих заводов или предприятий по переработке сырой нефти в 2023 году объем переработки составлял 14,8 млн баррелей в сутки. Более того, отечественные компании планируют создание мощностей по производству сжиженного нефтяного газа и нафты, включая нефтеперерабатывающий и нефтехимический комплекс Юлун мощностью 400 000 баррелей в сутки, что способствует росту рынка химических катализаторов.

Увеличение объемов химического производства, масштабные государственные инвестиции в строительную и инфраструктурную отрасли, акцент на экспорт органической и неорганической химии, резкий рост спроса на нефть и потребность в современных катализаторах гидроочистки являются факторами, способствующими развитию рынка химических катализаторов в Индии . Согласно статье, опубликованной Международной федерацией энергетического рынка (IBEF) в декабре 2025 года, страна считается шестой по величине в мире и третьей по величине в регионе по объему производства химической продукции, внося 7% в ВВП страны. Кроме того, объем химической промышленности страны по состоянию на 2024 год составлял 250 миллиардов долларов США, к концу 2025 года он вырос до 300 миллиардов долларов США, а к 2040 году, как ожидается, достигнет 1 триллиона долларов США. Более того, стратегия развития до 2030 года направлена на превращение страны в ведущую химическую производственную державу с долей 5-6% в мировой цепочке создания стоимости химической продукции, что положительно сказывается на росте рынка.

Анализ основных направлений производства химической и нефтехимической продукции в Индии (2018-2024 гг.)

Год | Производство (млн метрических тонн) |

2018 | 47.88 |

2019 | 49.1 |

2020 | 55.46 |

2021 | 53.4 |

2022 | 57.33 |

2023 | 53.65 |

2024 | 40.58 |

Источник: Организация IBEF

Анализ европейского рынка

Ожидается, что в течение прогнозируемого периода Европа станет самым быстрорастущим регионом на рынке химических катализаторов. Развитие рынка в регионе в значительной степени обусловлено активной программой декарбонизации, требованиями к развитию экономики замкнутого цикла, наличием эффективных каталитических решений для утилизации углекислого газа и переходом от товарных катализаторов к высокоэффективным специализированным составам для производства экологически чистого водорода. Согласно официальной статистике, опубликованной Европейской комиссией в 2025 году, к 2022 году водород составлял менее 2% от общего потребления энергии в регионе и в основном использовался для производства химической продукции, включая удобрения и пластмассы. Кроме того, стратегия REPowerEU 2022 года предусматривает производство и импорт 10 миллионов тонн к концу 2030 года, что создает благоприятные условия для развития рынка в регионе.

Рынок химических катализаторов в Германии набирает обороты благодаря статусу крупнейшего производителя химической продукции и автомобильного оборудования, значительному объему производства платиновых катализаторов, административной поддержке декарбонизации промышленности и значительным инвестициям в экологически чистые катализаторы. Как отмечалось в статье, опубликованной организацией Clean Energy Wire в феврале 2025 года, страна фактически поставила перед собой промежуточную цель — сократить выбросы почти на 65% к концу 2030 года и на 88% к концу 2040 года. Кроме того, правительство страны представило подход к обеспечению долгосрочных отрицательных выбросов, что приведет к сокращению выбросов парниковых газов в атмосферу и успешному достижению цели в 1,5 градуса Цельсия, установленной в рамках Парижского соглашения, тем самым положительно влияя на рост рынка химических катализаторов.

Значительное развитие крупных автомобильных производственных предприятий, промышленные инвестиции благодаря соответствующей налоговой политике и увеличение привлечения прямых иностранных инвестиций в химическую промышленность — вот тенденции, которые способствуют росту рынка химических катализаторов в Словакии . Согласно отчету организации Adapt Institute, опубликованному в феврале 2024 года, в стране расположены 4 ведущих производителя оригинального оборудования (OEM), включая Jaguar Land Rover, Kia, Stellantis и Volkswagen, а также Volvo и около 400 местных поставщиков. Кроме того, стандартная силовая установка электромобиля использует более чем на 100 движущихся частей меньше по сравнению с автомобилем с двигателем внутреннего сгорания. Более того, с учетом предстоящего перехода на электромобили, ВВП страны, как ожидается, вырастет более чем на 10%, что положительно повлияет на развитие рынка химических катализаторов.

Анализ рынка Северной Америки

Прогнозируется, что к концу указанного периода рынок химических катализаторов в Северной Америке продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен наличием строгих экологических норм, расширением мощностей нефтехимической переработки, внедрением передовых каталитических решений и переходом на сырье, получаемое из сланцевого газа. Согласно официальной статистике, опубликованной Управлением энергетической информации США (EIA) в июле 2024 года, эксплуатируемые мощности по переработке сырой нефти в атмосфере в США на начало 2024 года составляли 18,4 миллиона баррелей в сутки, что на 2% больше по сравнению с 2023 годом. Кроме того, в стране действуют три крупных нефтеперерабатывающих завода, включая ExxonMobil, Valero и Marathon, которые сообщили об увеличении мощностей, что положительно сказывается на рынке в регионе в целом.

Анализ производственных мощностей действующих нефтеперерабатывающих заводов в США (2020-2025 гг.)

Нефтепродукты | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

алкилат | 1 349 148 | 1 313 769 | 1 293 931 | 1 301 541 | 1 316 691 | 1 368 437 |

Ароматические вещества | 331,976 | 327,156 | 311,656 | 290,956 | 348,556 | 349,509 |

Асфальто-дорожное масло | 651,049 | 642,049 | 689,649 | 659,335 | 644,335 | 641,104 |

Изомеры | 772,440 | 744,358 | 758,218 | 767,518 | 778,968 | 767,468 |

Смазочные материалы | 260,545 | 263,545 | 263,545 | 263,545 | 263,545 | 262,895 |

Товарный нефтяной кокс | 908,574 | 893,979 | 882,940 | 883,320 | 889,671 | 876,696 |

Водород (млн куб. футов в сутки) | 3126 | 2893 | 2893 | 2,875 | 2913 | 3022 |

Сера (несколько тонн в сутки) | 41,917 | 40,578 | 40453 | 40437 | 40376 | 39,872 |

Источник: Управление энергетической информации США

Рынок химических катализаторов в США набирает обороты благодаря общему потреблению промышленных катализаторов, расширению нефтеперерабатывающих заводов на Среднем Западе и побережье Мексиканского залива, внедрению современных цеолитов, наличию вспомогательных металлических катализаторов, инвестициям в экологически чистые каталитические технологии и росту полимерной промышленности. Как указано в статье, опубликованной Американской организацией производителей пластмасс в сентябре 2025 года, продукция полимерной промышленности обеспечила почти 5 миллионов рабочих мест в стране по состоянию на 2024 год. Исходя из этого, отечественная индустрия производства пластмасс работала на более чем 11 600 предприятиях, обеспечивая работой около 670 000 человек напрямую и эффективно, генерируя 48,6 млрд долларов США. Кроме того, отрасль произвела пластмассовых изделий и смол на сумму почти 380 млрд долларов США, а также инвестировала 17,5 млрд долларов США в новейшее оборудование и производственные мощности, что способствовало росту рынка.

Спрос на эффективные химические процессы в автомобильной, фармацевтической и нефтехимической промышленности, рост спроса на экологически чистые катализаторы, продвижение устойчивых методов производства и непрерывный рост химической промышленности — все это факторы, способствующие развитию рынка химических катализаторов в Канаде . Согласно статье, опубликованной Environmental Defense в апреле 2024 года, правительство Канады выделило почти 30 миллиардов долларов США в виде государственного финансирования и прямых субсидий нефтегазовой отрасли. Кроме того, правительство предоставило около 29,6 миллиардов долларов США в качестве финансовой поддержки нефтехимическим и нефтегазовым компаниям. Это включает 21 миллиард долларов США на финансирование расширения трубопровода TransMountain, а также 7,5 миллиардов долларов США в виде государственного финансирования через Export Development Canada. Этого более чем достаточно для развития межпровинциальной электроэнергетической инфраструктуры, что составляет примерно 24 миллиарда долларов США, тем самым способствуя расширению рынка химических катализаторов.

Ключевые игроки рынка интеллектуальной упаковки:

- BASF (Германия)

- Джонсон Матти (Великобритания)

- Клариант (Швейцария)

- UOP (Honeywell) (США)

- WR Grace & Co. (США)

- Evonik Industries (Германия)

- Shell Catalysts & Technologies (Нидерланды)

- LyondellBasell Industries (Нидерланды/США)

- Umicore (Бельгия)

- Халдор Топсо (Дания)

- Аксенс (Франция)

- Инеос (Великобритания)

- JGC Catalysts and Chemicals (Япония)

- Драгоценный металл TANAKA (Япония)

- Корпорация «Митсубиси Химик» (Япония)

- Синопек (Китай)

- CNPC (Китай)

- Каталер (Япония)

- Герей (Германия)

- Sasol (Южная Африка)

- Honeywell (США)

- Эковист Инк. (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- BASF является доминирующей силой в секторе химических катализаторов, предлагая обширный портфель решений для нефтепереработки, нефтехимии, контроля выбросов и специализированного катализа. Компания уделяет большое внимание технологиям катализаторов нового поколения для устойчивой химии, включая применение в производстве экологически чистого водорода и переработке пластмасс.

- Компания Johnson Matthey уже давно является мировым лидером в производстве катализаторов из драгоценных металлов, особенно для систем контроля выбросов в автомобилях и водородных топливных элементов. Компания стратегически переориентирует свой каталитический бизнес на быстрорастущие направления, такие как транспорт с нулевым выбросом углерода и экологически чистые виды топлива.

- Компания Clariant выделяется на фоне конкурентов благодаря высокоэффективным катализаторам для производства синтез-газа, этиленоксида и пропилена, уделяя особое внимание эффективности технологических процессов. Компания активно разрабатывает инновационные конструкции катализаторов, которые снижают энергопотребление и образование побочных продуктов на крупных химических заводах.

- Компания UOP предлагает комплексные решения в области катализаторов и технологических процессов, особенно для нефтепереработки и нефтехимического производства, часто объединяя катализаторы с запатентованными конструкциями реакторов. Ее продукция разработана для максимизации выхода продукции из тяжелого сырья при одновременном соблюдении ужесточающихся требований к топливу.

- Компания WR Grace & Co. специализируется на катализаторах и присадках для жидкостного каталитического крекинга (FCC), поставляя продукцию мировой нефтеперерабатывающей промышленности, которая повышает выход бензина и снижает выбросы. Компания постоянно совершенствует свои каталитические составы, чтобы помочь нефтеперерабатывающим заводам более выгодно перерабатывать сырую нефть низкого качества.

Ниже приведён список ключевых игроков, работающих на мировом рынке химических катализаторов:

Глобальный рынок химических катализаторов сильно консолидирован, при этом пять ведущих игроков — BASF, Johnson Matthey, Clariant, UOP (Honeywell) и Grace — контролируют значительную долю. Кроме того, к числу важных стратегических инициатив относится решительный переход от продаж, основанных на объеме, к моделям «катализатор как услуга», основанным на производительности. Крупные игроки также активно инвестируют в НИОКР для разработки устойчивых решений, включая «зеленый» водород, улавливание углерода и биосырье, чтобы соответствовать строгим экологическим нормам. Например, в мае 2025 года Honeywell приобрела подразделение Catalyst Technologies компании Johnson Matthey за 2,4 миллиарда долларов США в рамках общей денежной сделки. Это приобретение демонстрирует примерно 11-кратное увеличение показателя EBITDA примерно в 2025 году, что подчеркивает тенденцию рынка химических катализаторов к консолидации и расширению портфеля в области передовых технологических процессов, что, в свою очередь, стимулирует развитие отрасли химических катализаторов во всем мире.

Обзор корпоративного сектора рынка химических катализаторов:

- Report ID: 8510

- Published Date: Apr 13, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.