Обзор рынка оборудования для мясопереработки:

Объем рынка оборудования для мясопереработки в 2025 году превысил 7,8 млрд долларов США и, по прогнозам, достигнет 15,2 млрд долларов США к концу 2035 года, увеличиваясь на 7,7% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли оборудования для мясопереработки оценивался в 8,4 млрд долларов США.

Мировой рынок оборудования для переработки мяса считается критически важной и динамично развивающейся отраслью в секторе пищевой промышленности, предлагающей важнейшее оборудование для разделки, обработки, упаковки и убоя животных белков. В настоящее время рынок переживает эффективную трансформацию, обусловленную сочетанием технологических, экономических и потребительских факторов. Кроме того, согласно статье, опубликованной NLM в декабре 2022 года, прогнозируется, что Интернет вещей (IoT) в конечном итоге позволит сэкономить от 22% до 29% общих расходов, что составит от 75 до 96 миллиардов долларов США в год. Таким образом, интеграция IoT обеспечивает получение данных о производительности оборудования в режиме реального времени, тем самым расширяя присутствие рынка.

Кроме того, согласно данным отчета ОЭСР, опубликованного в июле 2025 года, общий рост потребления мяса в течение следующего десятилетия оценивается в 47,9 млн порций. Ожидается также, что ежегодное потребление на душу населения увеличится на 0,9 кг в год и к концу 2034 года достигнет уровня, эквивалентного съедобному весу в розничной торговле. Более того, наблюдается оптимизация эффективности селекции, и показатели убоя составляют 8%, 27% и 19% прироста в производстве говядины, свинины и птицы соответственно. Помимо этого, внедрение технологий обработки под высоким давлением, сокращение отходов, устойчивое развитие и наличие гибких и модульных систем также способствуют росту рынка в глобальном масштабе.

Потребление мяса на душу населения по видам мяса и группам доходов

Компоненты | Мясо птицы | Свиное мясо | Говядина | Встреча овец |

страны с низким уровнем дохода | 2022-2024: 2.0 2034: 2.3 | 2022-2024: 1.2 | 2022-2024: 2.3 2034: 2.5 | 2022-2024: 1.2 2034: 1.3 |

страны с низким и средним уровнем дохода | 2022-2024: 3.7 2034: 4.8 | 2022-2024: 1.7 2034: 2.1 | 2022-2024: 2.6 2034: 3.0 | 2022-2024: 0,8 2034: 0.9 |

страны с уровнем дохода выше среднего | 2022-2024: 13,7 2034: 16.0 | 2022-2024: 17.3 2034: 17.4 | 2022-2024: 6.8 2034: 7.6 | 2022-2024: 1.8 2034: 2.0 |

Страны с высоким уровнем дохода | 2022-2024: 21.9 2034: 23.9 | 2022-2024: 21,8 2034: 21.9 | 2022-2024: 13.1 2034: 12.9 | 2022-2024: 1.02 2034: 1.04 |

Источник: ОЭСР

Ключ Оборудование для мясопереработки Сводка рыночной аналитики:

Региональный анализ:

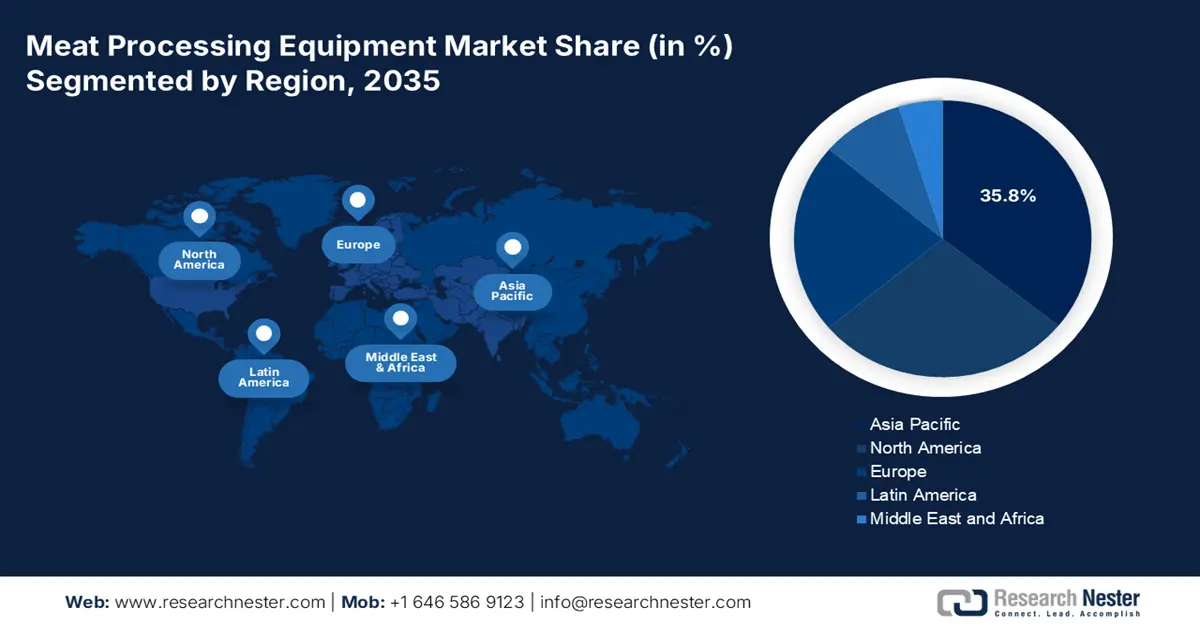

- Ожидается, что к 2035 году на Азиатско-Тихоокеанский регион будет приходиться 35,8% рынка оборудования для мясопереработки, чему способствуют быстрая вестернизация рациона питания, рост располагаемых доходов и переход к брендированным и переработанным мясным продуктам.

- К 2035 году Европа должна стать самым быстрорастущим регионом, чему будут способствовать строгие правила безопасности пищевых продуктов, меняющиеся потребительские предпочтения и более глубокая технологическая интеграция.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент автоматизированного оборудования займет 65,8% рынка оборудования для мясопереработки, что обусловлено его способностью повышать стабильность и производительность, одновременно сокращая отходы и трудозатраты.

- Ожидается, что к 2035 году сегмент промышленных перерабатывающих предприятий займет вторую по величине долю рынка, чему будет способствовать потребность в непрерывных, высокопроизводительных операциях, требующих полностью интегрированных и автоматизированных систем.

Основные тенденции роста:

- Рост потребительского спроса на продукцию с добавленной стоимостью

- Строгие правила безопасности пищевых продуктов

Основные проблемы:

- Нехватка технических специалистов и дефицит квалифицированной рабочей силы.

- Затраты на сырье и нестабильность цепочки поставок

Ключевые игроки: Marel (Исландия), GEA Group (Германия), JBT Corporation (США), Alfa Laval (Швеция), Bühler Group (Швейцария), Heat and Control, Inc. (США), Baader (Германия), Middleby Corporation (США), SEW-EURODRIVE (Германия), Key Technology (США), Reiser (США), Treif (Германия), Risco USA (США), Dover Corporation (США), Marlen (США), Unitherm Food Systems (США), Fenco Food Systems (Италия), Ruhle GmbH (Германия), Maja GmbH (Германия), Varlet (Франция)

Глобальный Оборудование для мясопереработки Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 7,8 млрд долларов США.

- Размер рынка в 2026 году: 8,4 млрд долларов США.

- Прогнозируемый объем рынка: 15,2 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 7,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (35,8% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания

- Развивающиеся страны: Индия, Бразилия, Мексика, Индонезия, Южная Корея

Last updated on : 4 November, 2025

Рынок оборудования для мясопереработки: факторы роста и проблемы

Факторы роста

- Рост потребительского спроса на продукты с добавленной стоимостью: фундаментальный сдвиг в образе жизни потребителей в сторону готовых к приготовлению и употреблению блюд является основным фактором роста мирового рынка. Согласно статье, опубликованной NLM в январе 2023 года, Великобритания занимает одно из ведущих мест в мире по объему рынка готовых блюд, оцениваемого более чем в 3,9 миллиарда фунтов стерлингов. Кроме того, по оценкам, 88% взрослого населения страны потребляет готовые блюда, причем 2 из 5 человек употребляют их каждую неделю. Более того, на охлажденные готовые к употреблению блюда приходится почти 70% национального рынка, а на замороженные — оставшиеся 30%, что делает этот сегмент благоприятным для роста рынка.

- Строгие правила безопасности пищевых продуктов: Международные организации и правительства успешно внедряют строгие протоколы безопасности пищевых продуктов, такие как стандарты EFSA в Европе и FSMA FDA в США, что также способствует росту рынка оборудования для мясопереработки. Это вынуждает переработчиков значительно инвестировать в оборудование с передовой гигиенической конструкцией, возможностями регистрации данных и автоматизированными системами контроля, включая рентгеновские аппараты и металлодетекторы. Конечная цель — эффективное обеспечение полной прослеживаемости от фермы до стола, что свидетельствует об оптимистичном подходе к росту рынка.

- Рост потребления белка: увеличение располагаемых доходов, особенно в странах Азиатско-Тихоокеанского региона, целенаправленно приводит к увеличению потребления мяса на душу населения, что стимулирует рынок в разных странах. Согласно статье, опубликованной ОЭСР в июле 2025 года, более 55% роста производства мяса придется на Азию, в первую очередь за счет увеличения производства мяса птицы на 15 млн тонн. Кроме того, восстановление после африканской чумы свиней в Китае обеспечит почти 10% роста международного производства мяса, за ним следуют значительный вклад в размере 8% в Индии и 7% во Вьетнаме.

Проблемы

- Нехватка технических специалистов и дефицит квалифицированной рабочей силы: Хотя автоматизация призвана сократить ручной труд, она также создает новые проблемы на рынке, приводя к серьезной нехватке инженеров и техников в производственных процессах. Таким образом, отрасль сталкивается с двойным барьером в плане квалификации, что приводит к сокращению числа обычных рабочих на производственных линиях и дефициту высококвалифицированных специалистов. Это, в свою очередь, приводит к увеличению зависимости от поставщиков оборудования для поддержки, росту расходов на техническое обслуживание и риску длительных простоев из-за отсутствия собственных специалистов.

- Затраты на сырье и нестабильность цепочки поставок: Производство технологического оборудования все чаще подвержено сбоям в международных цепочках поставок, как это наблюдается в случае со специализированными компонентами, сталью и полупроводниками. Кроме того, задержки в получении комплектующих могут легко сорвать графики установки и производства оборудования для переработчиков. Между тем, нестабильность цен на сырье, такое как нержавеющая сталь, напрямую увеличивает производственные затраты на оборудование. Таким образом, эта нестабильность в конечном итоге затрудняет планирование и бюджетирование проектов как для клиентов, так и для производителей оборудования, что приводит к задержкам модернизации и перерасходу средств, негативно влияя на рынок оборудования для мясопереработки.

Размер и прогноз рынка оборудования для мясопереработки:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

7,7% |

|

Базовый размер рынка (2025 год) |

7,8 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

15,2 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка оборудования для мясопереработки:

Анализ сегментов режима работы

По прогнозам, к концу 2035 года сегмент автоматизированного оборудования на рынке оборудования для мясопереработки займет наибольшую долю в 65,8%. Рост этого сегмента в значительной степени обусловлен его способностью повышать стабильность, эффективность и производительность за счет сокращения ошибок и обеспечения бесперебойной работы, а также снижать затраты за счет минимизации отходов и трудозатрат. Кроме того, согласно статье, опубликованной NLM в мае 2025 года, рынок мяса расширяется, и к концу 2027 года его объем оценивается в 1 210,9 млрд долларов США, что означает темп роста в 7,0%. Таким образом, для удовлетворения растущего спроса ежегодно забивается около 80 миллиардов животных, что увеличивает объем работ по переработке мяса и способствует росту производства оборудования.

Анализ сегмента конечных пользователей

По прогнозам, сегмент промышленных перерабатывающих предприятий займет вторую по величине долю на рынке в течение прогнозируемого периода. Развитие этого сегмента обусловлено наличием непрерывных производственных линий и высокой производительностью, обеспечивающей максимальную отдачу и эффективность. Именно эти предприятия в первую очередь стимулируют потребность в автоматизированных, полностью интегрированных и высокопроизводительных системах оборудования. Ключевым требованием является достижение экономии за счет масштаба, что делает этот сегмент ведущим разработчиком робототехники для паллетирования, нарезки и обвалки, а также внедрения сложного программного обеспечения для оптимизации выхода продукции и управления производственной линией.

Анализ сегментов приложений

Исходя из сферы применения, ожидается, что к концу прогнозируемого периода сегмент производства переработанного мяса на рынке оборудования для мясопереработки займет третью по величине долю рынка. Рост этого сегмента обусловлен его важной ролью в создании удобных пищевых продуктов, предоставлении различных вариантов диетического питания, консервировании мяса и расширении поставок мясной продукции. Согласно данным, опубликованным Министерством торговли и промышленности в 2024 году, объем экспорта переработанного мяса из Индии составил 813,7 млн тонн, что соответствует стоимости в 2,4 млн долларов США по состоянию на 2024 год. Таким образом, это положительно влияет на сегмент и способствует росту рынка.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Режим работы |

|

Конечный пользователь |

|

Приложение |

|

Тип мяса |

|

Тип оборудования |

|

Технологии |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок оборудования для мясопереработки — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года рынок Азиатско-Тихоокеанского региона займет наибольшую долю в 35,8%. Рост рынка в регионе обусловлен сочетанием таких факторов, как быстрая вестернизация рациона питания, рост располагаемых доходов и урбанизация. Кроме того, быстрый переход от традиционных рынков к брендированным, переработанным и упакованным мясным продуктам, что потребовало внедрения промышленных производственных линий, также способствует развитию рынка в регионе в целом. Более того, стремительное внедрение автоматизации среднего уровня, когда производители переходят от простых машин к полностью автоматическим и полуавтоматическим системам, также способствует росту рынка.

Рынок оборудования для мясопереработки в Китае значительно растёт благодаря государственной политике модернизации и масштабному региональному потреблению. Согласно статье, опубликованной организацией Our World in Data в августе 2025 года, потребление мяса на душу населения постепенно увеличилось в 18 раз, достигнув 70 килограммов к 2022 году. При этом на свинину приходится 57% общего объёма потребления мяса в том же году, что положительно сказывается на развитии рынка. Кроме того, стратегия «Сделано в Китае 2025» направила средства на развитие передового производства, включая интеллектуальное оборудование для пищевой промышленности, что привело к увеличению внутреннего производства мяса промышленного качества.

Рынок в Индии также растет благодаря взрывному росту, который в значительной степени поддерживается программами центрального правительства. Кроме того, Министерство пищевой промышленности страны (MoFPI) щедро выделило средства на модернизацию предприятий, в частности, на обновление мясоперерабатывающих заводов и предоставление субсидий на создание стандартной инфраструктуры. Как указано в статье Департамента животноводства и молочного производства за 2023 год, был создан фонд кредитных гарантий в размере 750 крор рупий, а Департамент производил выплаты в размере 75 крор рупий в год на протяжении более 10 лет, что способствовало развитию рынка.

Анализ европейского рынка

Прогнозируется, что европейский рынок станет самым быстрорастущим регионом в прогнозируемый период. Развитие рынка в регионе в значительной степени обусловлено жестким акцентом на строгие правила безопасности пищевых продуктов, изменением потребительских предпочтений и технологической интеграцией. Кроме того, согласно статье, опубликованной Министерством сельского хозяйства США в феврале 2025 года, органический сектор в регионе постепенно восстанавливается с 2023 года, достигнув приблизительного объема продаж в размере почти 50,4 млрд долларов США, что означает рост на 10,5% по сравнению с 2022 годом. Это также привело к увеличению площади органических сельскохозяйственных угодий на 3% — с 16,9 млн гектаров в 2022 году до 17,4 млн гектаров в 2023 году, что удовлетворяет спрос потребителей на мясо минимальной обработки.

Ключевые показатели органического земледелия в разных странах Европы (2023 г.)

Страны | Актуальность/Распространенность | Индикатор |

Австрия | 27,3% | Доля органического земледелия в общем объеме сельскохозяйственных земель |

Испания | 316 550 га (более 11,8%) | Увеличение площади земель, используемых для органического земледелия. |

Финляндия | 6,9 миллиона гектаров | Сбор дикорастущих растений и несельскохозяйственные угодья |

Германия | 16,1 млрд евро | органический рынок |

Швейцария | ЕВРО 468 | Потребление на душу населения |

Дания | 362 евро | Потребление на душу населения |

Австрия | 292 евро | Потребление на душу населения |

Германия | 87 | Партнеры |

Италия | 32 | Партнеры |

Источник: Организация FIBL

Рынок оборудования для мясопереработки в Германии набирает обороты благодаря росту автоматизации в рамках концепции «Индустрия 4.0», направленной на поддержание высоких затрат на рабочую силу, конкурентных преимуществ и строгих нормативных требований. В этом контексте, согласно отчету Consilium Europe за 2024 год, увеличение использования ВВП привело к подъему рынка сельскохозяйственных технологий, насчитывающего более 290 стартапов. Кроме того, в настоящее время страна, наряду с Нидерландами и Францией, использует и готова внедрить как минимум одну технологию, что составляет 55%, и это благоприятно сказывается на росте рынка и спросе.

Рынок в Великобритании также улучшается благодаря усилению внимания к продовольственной безопасности, а также устойчивости цепочек поставок после Brexit. Кроме того, необходимость соблюдения собственного законодательства страны и развитие стандартов безопасности со стороны Агентства по пищевым стандартам (FSA) привели к необходимости использования современных устройств отслеживания. Помимо этого, согласно отчету, опубликованному правительством Великобритании в январе 2022 года, почти 432 000 организаций в стране внедрили искусственный интеллект, потратив в общей сложности 16,7 миллиарда фунтов стерлингов. Средние затраты составили 9500 фунтов стерлингов на малый бизнес, 1,6 миллиона фунтов стерлингов на крупный бизнес и 380 000 фунтов стерлингов на средний бизнес, что создает благоприятные условия для инноваций на рынке.

Анализ рынка Северной Америки

Ожидается, что рынок Северной Америки будет стабильно расти к концу прогнозируемого периода. Рост рынка в регионе в значительной степени обусловлен повышенным вниманием к соблюдению нормативных требований и безопасности пищевых продуктов, а также эффективной автоматизацией, давлением на стоимость рабочей силы, диверсификацией продукции и растущим спросом потребителей на удобство. Согласно статье, опубликованной Институтом мяса в марте 2025 года, почти 98% домохозяйств в регионе покупают мясо, а 73% считают мясо здоровым выбором. Кроме того, потребление белка необходимо 90% населения, включая 83% яиц, 82% куриного мяса и 76% говядины, что благоприятствует росту рынка.

Рынок оборудования для мясопереработки в США набирает обороты благодаря усиленному вниманию к безопасности пищевых продуктов и устойчивости автоматизации, что предусмотрено Законом о безопасности пищевых продуктов и услугах (FSMA) Управления по контролю за продуктами и лекарствами США (FDA) для обеспечения строгой превентивной прослеживаемости и контроля. Кроме того, как указано в отчете ITA Government за август 2022 года, количество установленных в стране промышленных роботов увеличилось на 10,2%. Также подсчитано, что 45% всех видов трудовой деятельности в стране могут быть автоматизированы, что обеспечит примерно 2,0 триллиона долларов США в год в виде заработной платы, и это положительно сказывается на рынке в целом.

Рынок в Канаде также растет благодаря федеральным и провинциальным инвестициям в обеспечение безопасности пищевых продуктов и развитие экспорта. В этом отношении, согласно статье правительства Канады от августа 2024 года, правительства страны и Онтарио активно инвестируют около 5 миллионов долларов США в рамках Программы устойчивого развития канадского сельского хозяйства (Sustainable CAP). Цель состоит в оказании помощи малым предприятиям в секторе пищевой промышленности и сельского хозяйства в совершенствовании их систем безопасности пищевых продуктов и обеспечении непрерывного роста. Таким образом, благодаря таким государственным взносам, рынок в целом в стране имеет огромные возможности для роста.

Ключевые игроки рынка оборудования для мясопереработки:

- Марел (Исландия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Группа компаний GEA (Германия)

- Корпорация JBT (США)

- Альфа Лаваль (Швеция)

- Группа компаний Bühler (Швейцария)

- Heat and Control, Inc. (США)

- Баадер (Германия)

- Корпорация Middleby (США)

- SEW-EURODRIVE (Германия)

- Ключевые технологии (США)

- Райзер (США)

- Трейф (Германия)

- Risco USA (США)

- Корпорация Довер (США)

- Марлен (США)

- Компания Unitherm Food Systems (США)

- Fenco Food Systems (Италия)

- Ruhle GmbH (Германия)

- Maja GmbH (Германия)

- Варле (Франция)

- Компания Marel считается мировым лидером, известным своим комплексным решением «от фермы до стола», предлагая полностью автоматизированные системы обработки и инновационное автономное оборудование для большинства видов мяса. Организация является пионером в области цифровизации, предоставляя сложные аналитические инструменты и программное обеспечение, которые повышают отслеживаемость, эффективность и выход продукции. На основе этих данных, согласно опубликованному в сентябре 2024 года годовому отчету, выручка компании составила 1 214,7 млн евро, а чистые денежные средства – 62,7 млн евро.

- GEA Group — одна из ведущих компаний в сфере промышленных технологий, занимающаяся поставкой комплектных технологических линий и высокотехнологичного оборудования для переработки, разделки и убоя скота. Компания уделяет все больше внимания экологически устойчивым решениям, уделяя особое внимание технологиям автоматизации, гигиеничному дизайну и энергоэффективному оборудованию для сокращения отходов и потребления.

- Корпорация JBT считается крупным международным игроком, особенно сильным в предоставлении передовых решений для переработки мяса и птицы через свой сегмент FoodTech. Кроме того, компания сосредоточилась на технологиях с добавленной стоимостью, таких как системы упаковки, жарки и маринования. Согласно годовому отчету за 2024 год, JBT получила квартальные заказы на сумму 523 миллиона долларов США, что привело к показателю EBITDA в 92 миллиона долларов США, указывая на благоприятные возможности для расширения цифровых услуг.

- Компания Alfa Laval , хотя и не стала ведущим производителем оборудования для мясной промышленности, считается важнейшим поставщиком высокоэффективных теплообменников, систем обработки жидкостей и технологий разделения. Ее вклад имеет решающее значение для обеспечения общей энергоэффективности, продления срока хранения и безопасности продукции.

- Группа компаний Bühler успешно использует свой опыт в области решений для промышленных предприятий и технологического проектирования для создания инновационных систем дальнейшей переработки, особенно в производстве гибридных мясных продуктов на растительной основе и готовых к употреблению продуктов. Ориентация на масштабируемые и устойчивые производственные технологии обеспечивает минимальное воздействие на окружающую среду, безопасность пищевых продуктов и стабильное качество.

Вот список ключевых игроков, работающих на мировом рынке:

Международный рынок оборудования для мясопереработки умеренно консолидирован, на нем представлены как специализированные региональные игроки, так и устоявшиеся многонациональные компании. Известные организации, такие как JBT, GEA и Marel, доминируют благодаря подходам, в том числе, за счет предоставления интегрированных и комплексных решений для технологических линий по сравнению с автономными машинами. Кроме того, тактической инициативой являются значительные инвестиции в технологии Индустрии 4.0 и цифровизации, которые позволяют легко интегрировать датчики на основе IoT в оборудование. В феврале 2024 года компания ProMach объявила об успешном приобретении Zanichelli Meccanica SpA. Цель состоит в расширении ассортимента продукции и укреплении позиций в качестве всемирно известного поставщика системной интеграции, систем розлива и технологических систем.

Обзор корпоративного сектора рынка оборудования для мясопереработки:

Последние события

- В январе 2025 года компания JBT Marel Corporation уведомила о завершении урегулирования добровольного предложения о поглощении, предусматривающего приобретение находящихся в обращении и выпущенных акций Marel, предложенных акционерами.

- В апреле 2024 года компания Fortifi Food Processing Solutions объявила об успешном приобретении компании Nothum Food Processing Systems, что позволит эффективно расширить спектр инновационных решений в области пищевой промышленности и оказывать клиентам услуги высочайшего качества.

- Report ID: 8215

- Published Date: Nov 04, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.